Dibuat bersama oleh studio opsi Sober × Derive.XYZ

Ditulis oleh analis studio opsi Sober Jenna @Jenna_w5

Satu, panorama makro: Badai TACO, keruntuhan obligasi Jepang, dan dislokasi logika lindung nilai

Di penghujung Januari 2026, pasar keuangan global sedang menghadapi ujian likuiditas multidimensional yang sangat jarang. Berbeda dengan logika penetapan harga yang biasanya didorong oleh data inflasi atau resesi tunggal, lingkungan makro saat ini menunjukkan kerentanan yang belum pernah terjadi sebelumnya. Ketidakpastian ini tidak berasal dari siklus tradisional yang berganti, tetapi merupakan 'pergeseran paradigma' yang dipicu oleh pemanfaatan alat geopolitik dan senjata modal.

1.1 Kembali munculnya badai TACO: Ketika tarif berubah menjadi 'tebusan' geopolitik

Yang paling mengejutkan pasar baru-baru ini adalah gejolak kedaulatan Greenland. Pemerintahan Trump mengubah tarif yang pada awalnya digunakan untuk penyesuaian perdagangan, menjadi 'tebusan' untuk memperoleh kedaulatan wilayah. Tindakan ini sepenuhnya menghancurkan batas-batas tatanan internasional pasca Perang Dunia II, Deutsche Bank mengeluarkan peringatan keras: situasi ini sedang mempercepat perubahan menjadi 'Weaponization of Capital' (senjata modal).

Sebagai 'kreditur' terbesar di luar negeri Amerika Serikat, Eropa memegang sekitar 80 triliun dolar aset. Menghadapi pemaksaan ekstrem yang mengaitkan kedaulatan dengan perdagangan ini, Eropa mulai mengevaluasi kembali batas pertahanannya. Jika Uni Eropa meluncurkan Anti-Coercion Instrument (ACI, alat anti-pemaksaan), dengan memutus aliran modal dan menerapkan respons struktural terhadap investasi AS, ini akan secara langsung menghancurkan keuangan dan pertumbuhan Amerika yang sangat bergantung pada defisit eksternal. Permainan ini telah keluar dari cakupan perdagangan barang dan meluas ke bidang aturan investasi global dan penetapan harga modal yang lebih dalam.

Meskipun kemudian Trump melalui media sosial memulai apa yang disebut sebagai mode “TACO” (yaitu membalikkan penjualan pasar secara paksa melalui pernyataan menenangkan), mencoba memasuki periode pemulihan emosi yang rapuh, tetapi fluktuasi “kebijakan semi” yang didasarkan pada kehendak individu ini telah membuat premi risiko global (Risk Premium) sulit untuk kembali ke keadaan normal.

1.2 Keruntuhan obligasi Jepang: 'Momen Truss' dari titik jangkar penetapan harga global

Di sisi lain Pasifik, salah satu pasar obligasi terbesar di dunia - pasar obligasi Jepang, sedang mengalami saat-saat paling gelap dalam sejarahnya. Kebijakan pelonggaran ekstrem yang dijalankan oleh Perdana Menteri Jepang, Kishi Nobuo, bentrok dengan data lelang obligasi yang buruk baru-baru ini, memicu apa yang disebut pasar sebagai 'Momen Truss' Jepang yang melibatkan likuidasi kolektif.

Guncangan ini tidak hanya terbatas pada Jepang. Sebagai 'ballast' aliran modal global, pengenduran hasil obligasi Jepang telah menyebabkan titik jangkar penetapan harga global terguncang secara dramatis. Keputusan 'hawkish' Bank of Japan pada hari Jumat yang tidak bergerak dan diskusi samar-samar tentang Yield Curve Control (YCC) tidak hanya tidak meredakan emosi, tetapi malah memicu volatilitas tajam di meja perdagangan valuta asing mengenai intervensi yen.

1.3 Dual whammy saham dan obligasi: 'Jebakan kematian' dari portofolio investasi 60/40 dan kebutuhan mendesak opsi

Dalam logika alokasi aset tradisional, portofolio investasi 60/40 (60% saham + 40% obligasi) pernah dianggap sebagai kitab suci untuk pengembalian yang stabil lintas siklus. Logika intinya terletak pada adanya hubungan negatif jangka panjang antara saham dan obligasi: ketika pasar saham jatuh karena resesi, obligasi biasanya meningkat karena aliran modal yang defensif dan ekspektasi penurunan suku bunga, sehingga memperhalus kurva akun.

Namun, lingkungan pasar awal 2026 menghancurkan ilusi ini. Di bawah kekhawatiran senjata modal yang dipicu oleh 'gejolak Greenland', investor global menghadapi gabungan ekspektasi inflasi yang kembali dan risiko geopolitik. Latar belakang makro yang ekstrem ini menyebabkan hubungan saham dan obligasi kembali terputus (Correlation Breakdown) - dari negatif dengan cepat beralih ke positif. Ketika tekanan inflasi memaksa suku bunga tetap tinggi, valuasi saham jatuh, sementara 'momen Truss' di pasar obligasi Jepang membuat aset pendapatan tetap kehilangan fungsi jangkar defensif.

Penjualan simultan ini mengakibatkan akun mengalami kerugian harian terbesar sejak Oktober tahun lalu. Investor dengan menyedihkan menyadari bahwa memegang secara pasif di hadapan volatilitas ekstrem tidak lagi menjadi kebajikan, melainkan bencana.

Dalam lingkungan makro saat ini, menganggap pembelian opsi (Long Put) sebagai 'asuransi mahal' adalah pendekatan yang sempit. Faktanya, menerima biaya lindung nilai yang kecil dan terencana (Hedging Cost), memanfaatkan konveksitas opsi (Convexity) untuk mengunci risiko penurunan, telah berubah dari 'opsional' menjadi 'satu-satunya solusi' untuk bertahan hidup. Ini pada dasarnya menggunakan Theta (nilai waktu) yang dapat dikendalikan untuk menukar risiko sistemik yang tidak dapat dikendalikan.

1.4 Pengujian kualitas 'emas digital': Mengapa BTC belum naik?

Menghadapi 'dual whammy' tradisional dari saham dan obligasi, secara teori, modal seharusnya mengalir ke 'emas digital' BTC yang memiliki sifat desentralisasi. Namun, kenyataannya, emas telah naik selama tiga minggu berturut-turut, perak bahkan melampaui pertumbuhan, sementara BTC terjebak dalam konsolidasi di bawah tekanan. Ketidaksesuaian dalam kinerja ini menyembunyikan keretakan logika penetapan harga pasar.

Kami menyebut fenomena ini sebagai 'teori dua tahap' narasi lindung nilai:

Tahap pertama: Lindung nilai yang panik. Pada fase awal ledakan risiko (seperti tahap saat ini pada Januari 2026), pilihan utama modal global tetaplah aset fisik tradisional yang memiliki dukungan kredit ribuan tahun dan likuiditas yang sangat besar. Emas dan perak menyerap gelombang pertama dari modal defensif yang mengalir dari pasar ekuitas dan utang. Sebaliknya, meskipun BTC dikenal sebagai 'emas digital', dalam model penilaian risiko lembaga besar, ia masih memiliki sifat Risk-on (preferensi risiko) yang sangat kuat. Dalam ketakutan ekstrem, reaksi pertama lembaga adalah De-risking (mengurangi risiko), yaitu mengurangi posisi aset yang sangat volatile, sehingga BTC menjadi yang pertama mengalami pengetatan likuiditas.

Tahap kedua: Kekhawatiran tentang devaluasi mata uang dan ekspansi likuiditas. Pengalaman sejarah menunjukkan bahwa ledakan BTC biasanya terjadi setelah 'istirahat tengah' dari emosi lindung nilai. Ketika pasar menemukan bahwa sistem kredit kedaulatan tradisional harus kembali menerapkan kebijakan ekspansif dalam menghadapi krisis, atau ketika permainan geopolitik berubah menjadi risiko default kredit jangka panjang, sifat anti-inflasi dan kekebalan kedaulatan BTC baru benar-benar bersinar.

Saat ini, pasar pada Januari 2026 jelas masih berada di tahap pertama. Modal mencari perlindungan dalam alat lindung nilai yang paling tradisional dan paling stabil. Pergerakan BTC sering kali memerlukan beberapa minggu atau bahkan bulan untuk tertinggal, ia sedang menunggu emosi risiko beralih dari 'ketakutan sederhana' ke 'keraguan mendalam terhadap sistem kredit'. Dalam periode transisi ini, investor cenderung mengurangi eksposur risiko, ini juga menjelaskan mengapa BTC masih berperilaku seperti aset berisiko yang berombak dalam lingkungan makro saat ini.

二、 BTC & ETH 期权市场数据深度解析

Dengan menggabungkan data grafik yang disediakan oleh Amberdata & Derive.XYZ, evolusi volatilitas minggu ini jelas mencatat jalur psikologis pasar dari 'gejolak biasa' ke 'pertahanan ekstrem'. Gejolak geopolitik di Greenland dan resonansi 'momen Truss' obligasi Jepang langsung mengubah struktur penetapan harga pasar opsi.

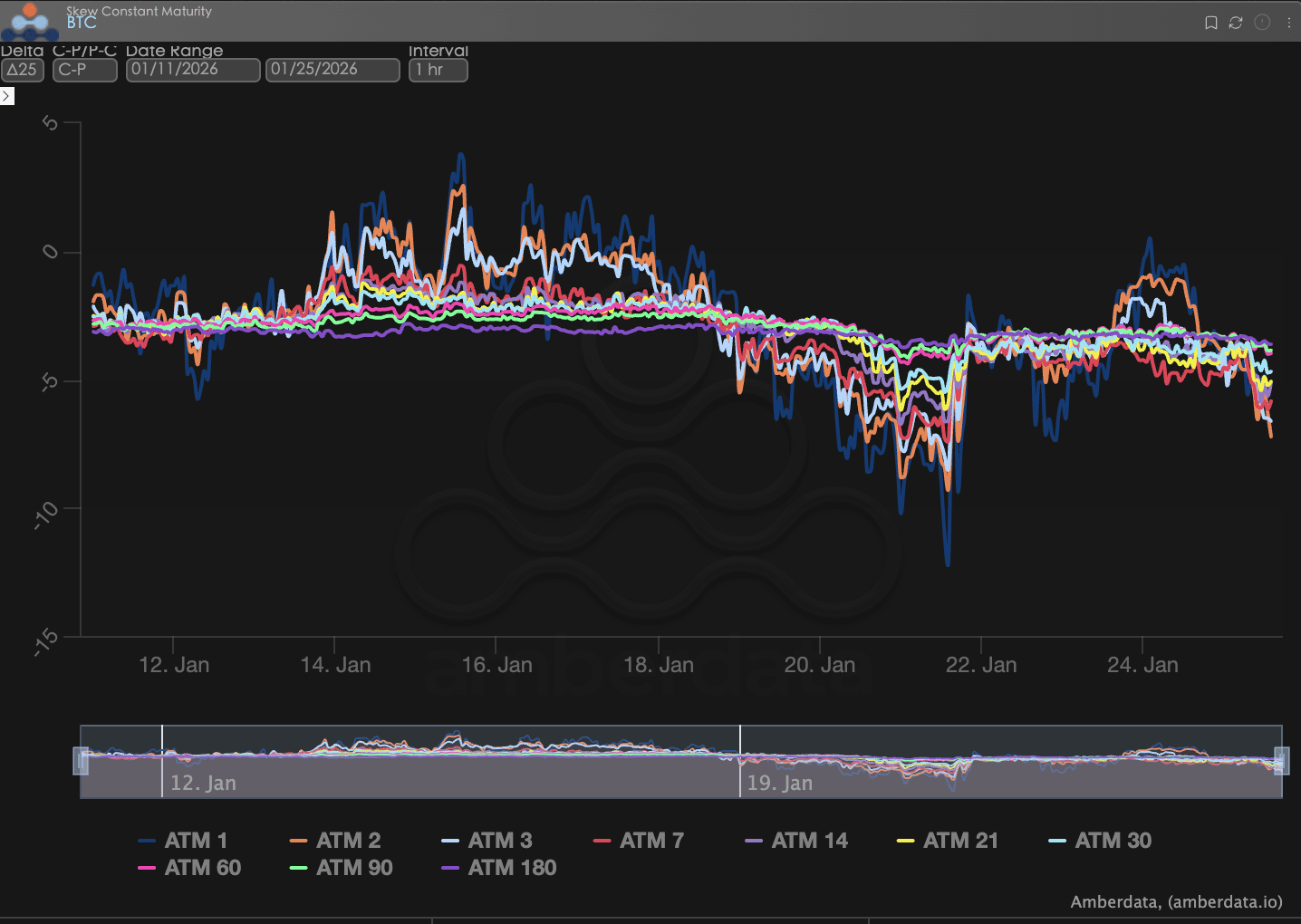

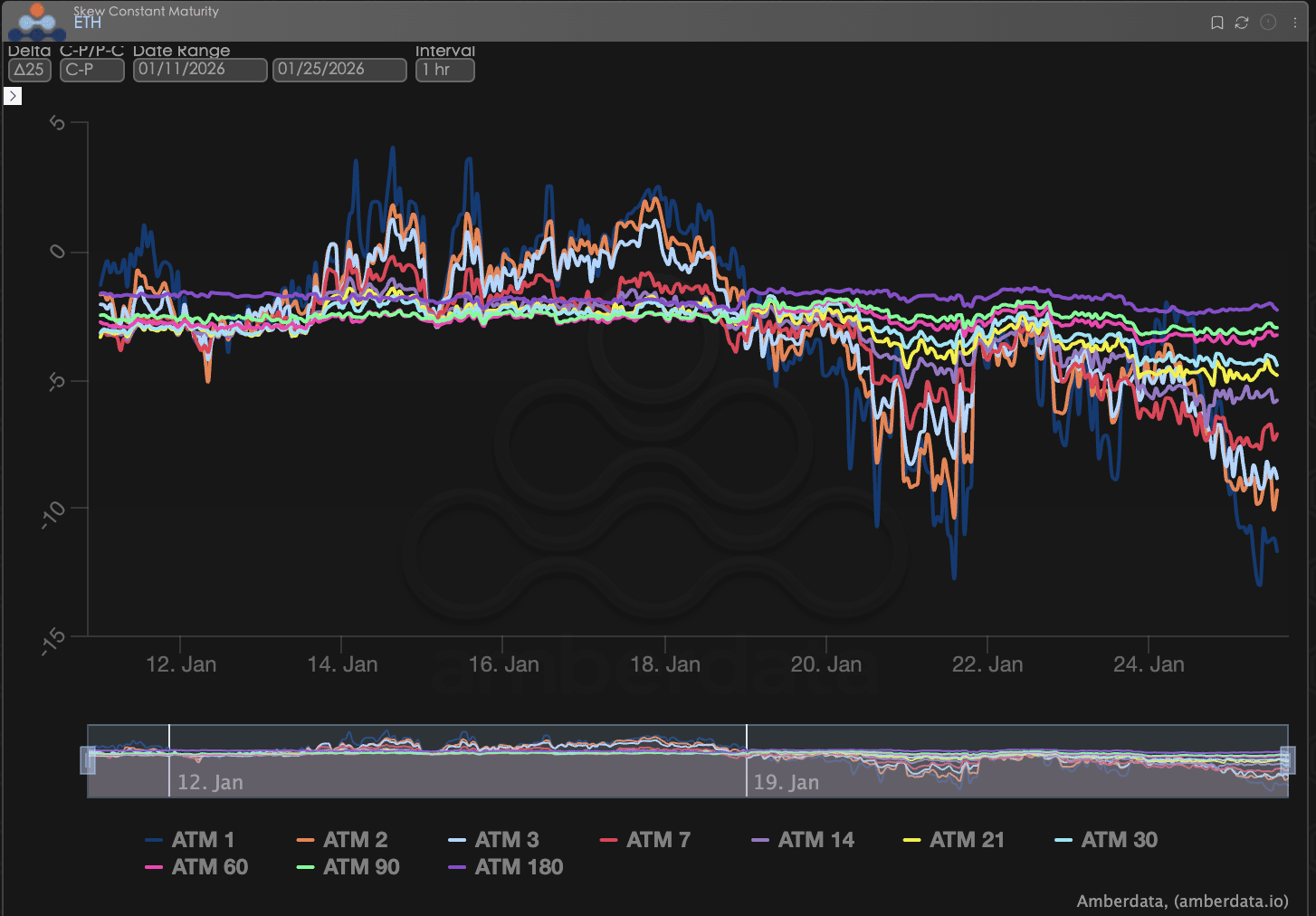

Skew: Awan gelap emosi jangka pendek

Dengan mengamati Delta 25 Skew (implied volatility IV opsi call - IV opsi put), rentang nilai negatif dari indikator ini mencerminkan permintaan lindung nilai pasar terhadap risiko ekor yang menurun.

Pengamatan Skew: Dalam dua hari terakhir, Skew dari opsi ATM (At The Money) mengalami penurunan yang signifikan. Secara khusus, kemiringan kurva Skew untuk jangka pendek (ATM 1, ATM 3, ATM 7) menjadi lebih curam, mencerminkan bahwa dana lindung nilai sedang gila-gilaan membeli opsi put jangka pendek untuk melindungi diri dari volatilitas yang mungkin disebabkan oleh peristiwa mendadak.

Analisis mendalam: Karakteristik 'ketakutan ekstrem dekat dan sedikit perubahan jauh' ini menunjukkan bahwa pasar memandang guncangan saat ini sebagai 'alergi makro akut' dan bukan sebagai pembalikan fundamental jangka panjang. Investor tidak optimis tentang pergerakan minggu depan, tetapi dalam perspektif jangka panjang 90-180 hari, masih mempertahankan penetapan harga yang relatif netral.

BTCÐ

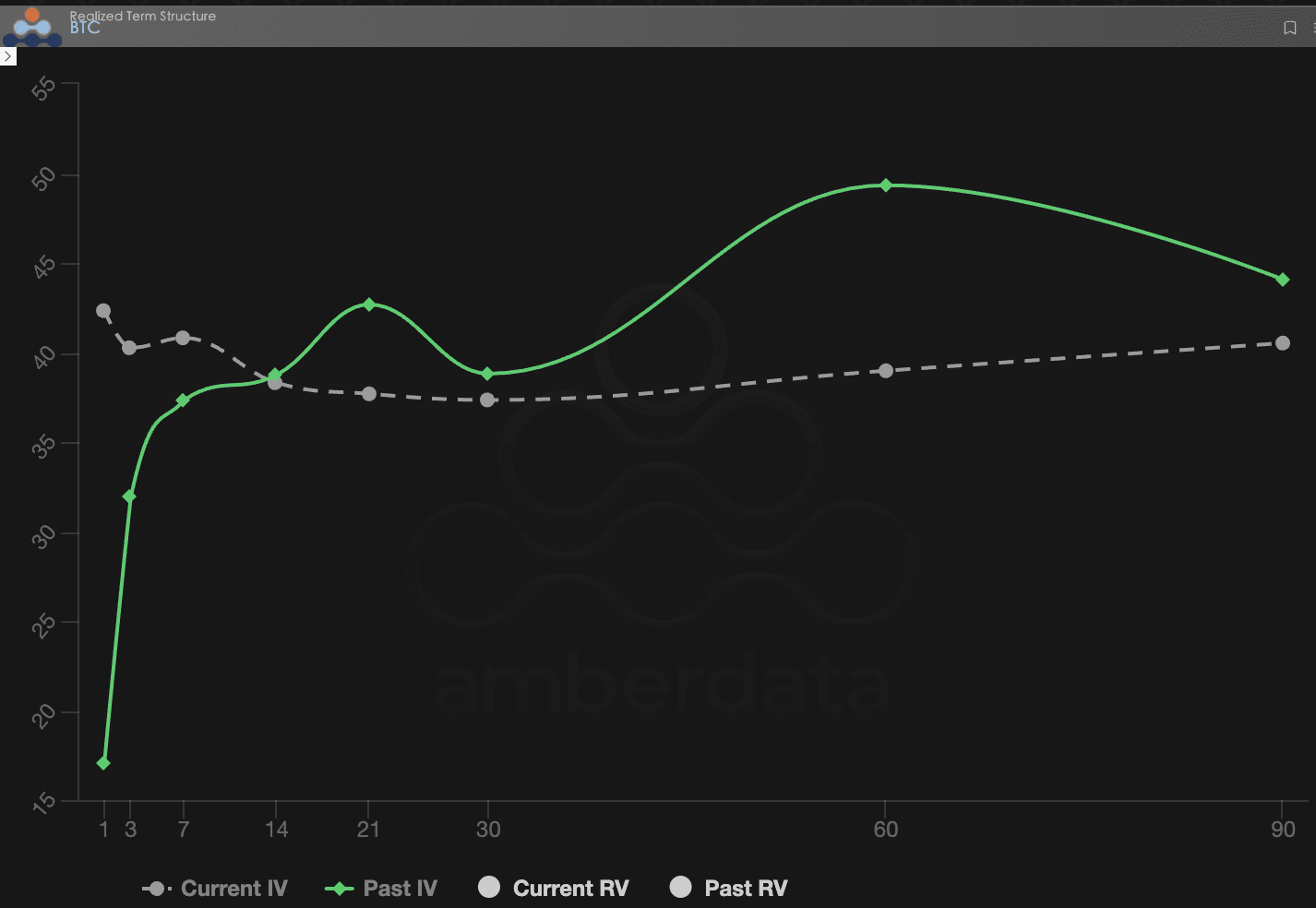

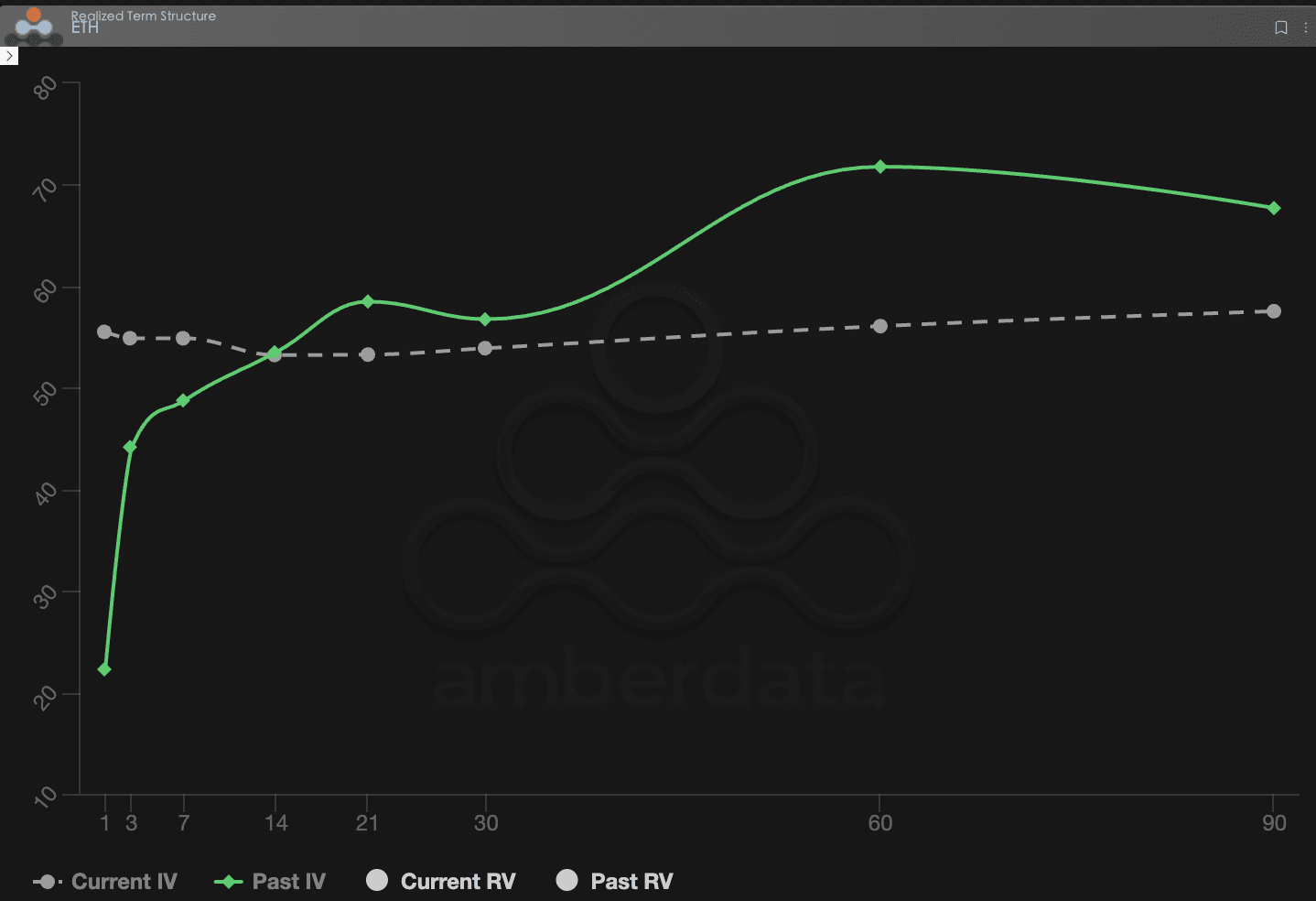

Struktur Jangka Waktu (Term Structure): Dari Contango hingga bentuk terbalik

Struktur Jangka Waktu (Term Structure) menunjukkan distribusi Implied Volatility (IV) pada waktu jatuh tempo yang berbeda.

Pergerakan bentuk: Kurva minggu lalu masih dalam keadaan Contango yang sehat (dekat rendah jauh tinggi), mencerminkan permintaan lindung nilai pasar yang normal. Namun, minggu ini, kurva Current IV mengalami 'peningkatan sisi kiri' yang dramatis, berubah menjadi bentuk terbalik (Backwardation) yang jelas.

Analisis mendalam: Bentuk terbalik menunjukkan bahwa pasar sedang membayar premi asuransi yang sangat mahal untuk 'bahaya yang akan datang'. Kenaikan IV ini bukanlah perlahan, melainkan loncat-loncat. Jika kebisingan makro selanjutnya tidak bisa mereda, bentuk terbalik ini mungkin akan bertahan cukup lama, sehingga menekan niat beli spot dari bullish.

BTC

ETH

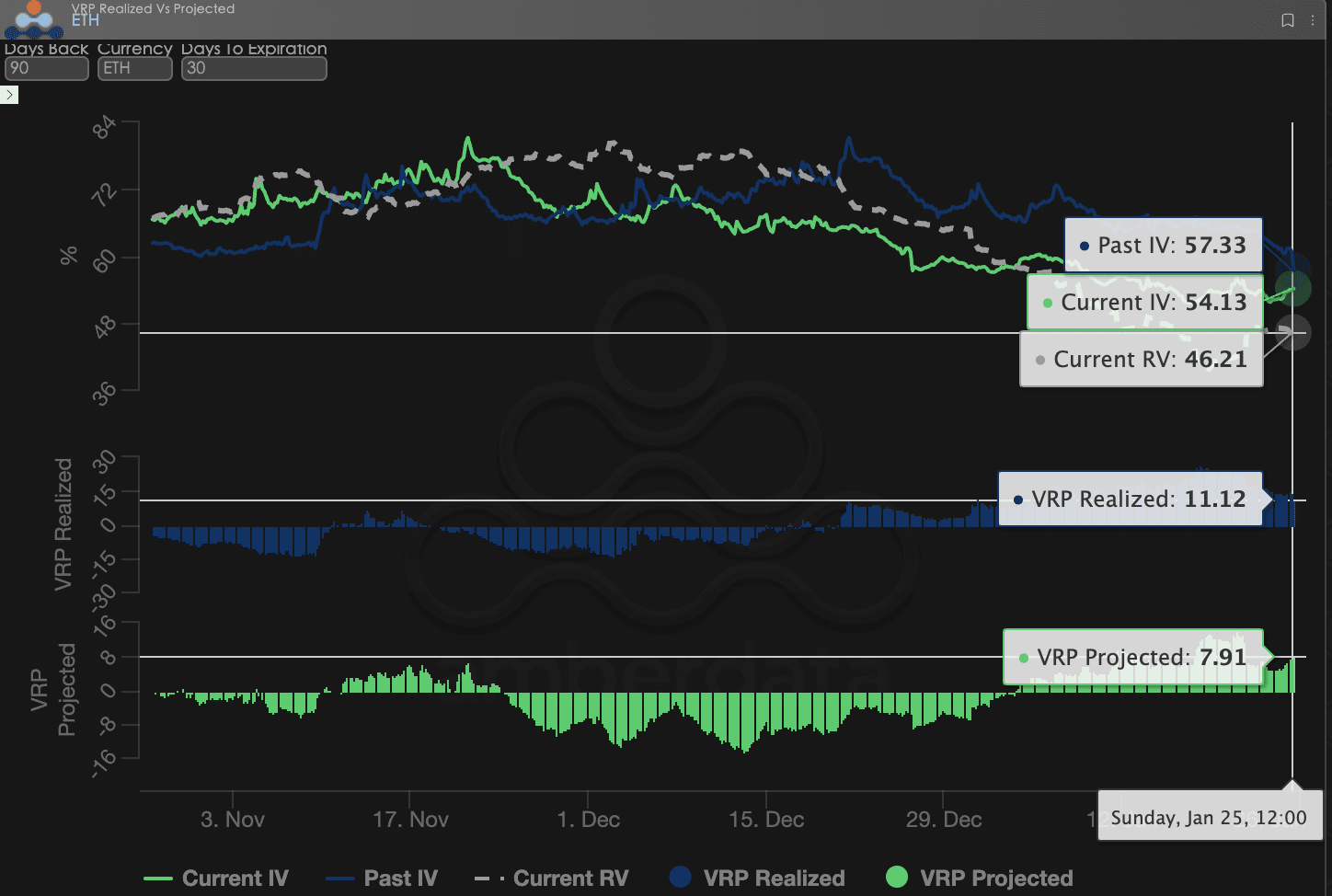

Volatilitas Risiko Premi (VRP): Penurunan ruang keuntungan penjual

VRP (volatilitas risiko premi = implied volatility IV - realized volatility RV) adalah indikator penting untuk mengukur apakah penetapan harga opsi wajar. Saat ini pasar sedang dalam periode koreksi.

Pergerakan dinamis: IV secara keseluruhan mengalami puncak yang tajam minggu ini. Di tengah minggu, karena peristiwa di Greenland, IV melonjak secara instan, meskipun sedikit turun di akhir pekan, tetapi pusat keseluruhan telah terangkat.

Kompresi VRP: Perlu dicatat bahwa saat ini VRP Realized (premi yang telah direalisasikan) dan VRP Projected (premi yang diproyeksikan) telah turun ke angka satu digit, sementara minggu lalu, angka tersebut masih berada di kisaran dua digit yang cukup besar.

Analisis mendalam: Untuk BTC, seiring dengan lonjakan IV yang kembali turun, RV (volatilitas yang telah direalisasikan) dipaksa naik oleh peristiwa makro, bantalan keamanan penjual semakin menipis. Tingkat VRP saat ini menunjukkan bahwa, sebagai penjual opsi, risiko ekor yang Anda tanggung dan keuntungan premi yang diperoleh sudah tidak sebanding. Ruang keuntungan ETH relatif sedikit lebih tinggi dibandingkan BTC.

BTCÐ

Data opsi: 'mata ketiga' trader dan kekuatan penetapan harga multidimensional

Dalam lingkungan makro yang kompleks pada tahun 2026, pergerakan harga sederhana (Spot Price) sering kali tertinggal, sementara data opsi adalah 'mata ketiga' trader, mampu menembus permukaan untuk melihat batas pertahanan modal yang sebenarnya.

Untuk berbagai gaya perdagangan, dimensi data yang diamati seharusnya memiliki perbedaan signifikan:

Trader jangka pendek/harian (Gamma Scalpers): Harus memantau distribusi Gamma Exposure (GEX) 1-3 dte dengan cermat. Seperti pada periode volatilitas undang-undang 15 Januari, harga eksekusi yang terkonsentrasi pada GEX membentuk dukungan fisik dan tekanan yang sangat kuat, mampu membantu modal jangka pendek untuk keluar dengan tepat sebelum likuiditas mengering.

Trader tren/gelombang (Swing Traders): Harus fokus pada Skew Delta 25 dan VRP Projected. Ketika Skew terus berada di nilai negatif yang sangat rendah sementara VRP tetap tinggi, ini sering kali mengindikasikan pasar yang terlalu panik, adalah sinyal 'membeli balik terbalik' yang khas.

Institusi/pelindung jangka panjang (Hedgers): Perlu menembus Struktur Jangka Waktu untuk mengamati perubahan Vega jangka panjang. Dengan membandingkan Current IV dengan deviasi rata-rata 90 hari, kita dapat menilai apakah 'asuransi' saat ini terlalu mahal, sehingga memutuskan apakah akan langsung membeli Put atau membangun strategi kombinasi yang lebih kompleks.

Data opsi menyediakan dua dimensi 'probabilitas' dan 'biaya'. Untuk membantu investor lebih baik menangkap peluang asimetris ini, studio opsi Sober kini menyediakan layanan 'pelacakan data opsi yang disesuaikan', memberikan gambaran mendalam tentang posisi spesifik dan preferensi risiko Anda, silakan hubungi untuk konsultasi.

Tiga, rekomendasi strategi opsi: strategi spread put bearish untuk mengunci risiko penurunan (Bear Put Spread)

Mengingat lingkungan penetapan harga 'ketakutan ekstrem dekat dan ketenangan relatif jauh' pada Januari 2026 ini, kami tidak menyarankan investor untuk langsung membeli opsi put (Long Put), karena lompatan besar IV dekat saat ini menunjukkan bahwa 'premi asuransi' berada pada titik tertinggi sementara. Pada saat ini, strategi spread put bearish (Bear Put Spread) adalah alat lindung nilai yang paling cost-effective.

3.1 Konstruksi strategi (menggunakan BTC sebagai contoh)

Membeli opsi put (Long Put): Membeli 1 opsi put OTM dekat dengan Delta sekitar -0.4 (misalnya: harga eksekusi sedikit di bawah harga pasar saat ini 5%-8%).

Menjual opsi put (Short Put): Secara bersamaan menjual 1 opsi put OTM jauh yang memiliki tanggal jatuh tempo sama, Delta sekitar -0.2 (misalnya: harga eksekusi di bawah harga pasar saat ini 15%-20%).

3.2 Logika rekomendasi: Menggunakan 'inverted volatility' untuk efisiensi biaya yang lebih tinggi

Mengimbangi kerugian Theta yang mahal: Seperti yang ditunjukkan oleh data bagian kedua, saat ini IV dari opsi jangka pendek sangat tinggi, yang berarti nilai waktu opsi menghilang (Theta Decay) sangat cepat. Dengan menjual Put yang lebih dalam, kita dapat mengembalikan sebagian dari premi, sehingga secara signifikan mengurangi biaya pemegangan posisi hedging.

Menghindari risiko penurunan IV: Saat ini ruang VRP sedang menyusut, dan jika keputusan tarif diterapkan atau emosi makro mereda, IV mungkin mengalami Volatility Crush (keruntuhan volatilitas). Spread put bearish melalui kombinasi beli dan jual, memanfaatkan perubahan relatif IV antara dua harga eksekusi, dapat secara efektif melawan kerugian akibat penurunan kolektif di dimensi Vega terhadap posisi.

Perlindungan yang tepat untuk 'angsa hitam': Mengingat BTC sebagai aset berisiko memiliki lag di fase pertama lindung nilai, strategi ini dapat memberikan 'bantalan keamanan' yang jelas untuk akun. Bahkan jika terjadi likuidasi sistemik yang disebabkan oleh 'jatuhnya obligasi Jepang', strategi ini masih dapat memberikan pembayaran yang solid dalam rentang harga yang terkunci.

3.3 Peringatan praktis

Dibandingkan dengan hanya memegang koin, spread put bearish menunjukkan kinerja yang sangat baik dalam situasi pasar yang berombak dan menurun. Jika harga BTC tetap berfluktuasi pada akhir Februari (sebelum isu pemilihan menengah berkembang), kerugian maksimum dari strategi ini hanya terbatas pada premi yang dibayarkan bersih. Namun, jika peristiwa 'angsa hitam' memicu koreksi mendalam, strategi ini akan memberikan perlindungan likuiditas yang berharga bagi posisi spot.

Empat, penafian

Laporan ini disusun berdasarkan data pasar terbuka dan model teori opsi, bertujuan untuk memberikan informasi pasar dan sudut pandang analisis profesional kepada investor. Semua konten hanya untuk referensi dan diskusi, tidak membentuk bentuk saran investasi. Perdagangan cryptocurrency dan opsi memiliki volatilitas dan risiko yang sangat tinggi, yang dapat menyebabkan kehilangan seluruh modal. Sebelum mengambil strategi perdagangan apa pun, investor harus sepenuhnya memahami karakteristik produk opsi, atribut risiko serta kemampuan mereka dalam menanggung risiko, dan harus berkonsultasi dengan penasihat keuangan profesional. Analis dari laporan ini tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang timbul dari penggunaan konten laporan ini. Kinerja pasar masa lalu tidak menjamin hasil di masa depan, harap buat keputusan dengan bijaksana.

Dibuat bersama: Studio opsi Sober × Derive.XYZ