Diproduksi bersama oleh studio opsi Sober × Derive.XYZ

Ditulis oleh analis studio opsi Sober, Jenna @Jenna_w5

Satu, Panorama makro: Pembalikan 'perdagangan kepercayaan mata uang' di bawah ekspektasi pergantian pemimpin Federal Reserve

1.1 Penetapan ulang aset dalam satu hari: logam mulia menghadapi momen 'de-leveraging' tingkat sejarah

Jumat lalu, aset makro global mengalami penetapan ulang yang sangat asimetris. Perak spot (XAGUSD) sempat anjlok lebih dari 35%, mencetak rekor penurunan harian terbesar yang pernah tercatat; emas (XAUUSD) sempat turun 11%, menjadi hari terburuk sejak Januari 1980. Sebagai perbandingan, indeks dolar AS (DXY) naik 0,9% dalam satu hari, imbal hasil obligasi pemerintah AS 10 tahun dengan cepat naik menjadi 4,24%, sementara indeks S&P 500 hanya sedikit mundur 0,4%.

Ini bukan penjualan kolektif aset berisiko yang tipikal, tetapi lebih mirip penyesuaian struktural terkait 'kepercayaan pada mata uang'. Dari sudut pandang lintasan, dana tidak sepenuhnya menarik diri dari aset berisiko: penurunan saham AS moderat, pasar kredit tidak menunjukkan tekanan sistemik, yang benar-benar dijual secara kolektif adalah logam mulia yang sebelumnya dianggap sebagai 'alat lindung nilai ketidakpercayaan mata uang'. Dengan kata lain, guncangan kali ini bukanlah keruntuhan selera risiko, tetapi penolakan terhadap narasi perdagangan makro yang ada.

1.2 Efek Warsh: tampaknya bertentangan, tetapi sebenarnya mengubah logika penetapan harga dolar

Pemicu langsung dari semua ini adalah pasar yang melakukan penetapan ulang terhadap posisi kebijakan calon ketua Federal Reserve yang baru - Kevin Warsh.

Masalah utama Warsh adalah: kombinasi kebijakannya mengarah ke dua arah sekaligus. Di satu sisi, ia secara terbuka menyatakan dukungannya untuk 'jalur penurunan suku bunga yang lebih cepat'; di sisi lain, ia dengan jelas menekankan perlunya mempercepat pengurangan neraca Federal Reserve (Quantitative Tightening, QT) untuk membangun kembali disiplin moneter. Kombinasi posisi ini tidak bertentangan dalam perspektif ekonomi makro, tetapi di tingkat perdagangan, hal ini benar-benar merobohkan asumsi logika pasar yang sebelumnya sangat padat.

Selama setahun terakhir, harga emas dan perak mencapai rekor tertinggi, yang secara esensial merupakan penetapan harga bersama untuk tiga hal:

Skeptisisme terhadap daya beli dolar dalam jangka panjang

Kekhawatiran terhadap melemahnya independensi politik Federal Reserve

Taruhan pada jalur kebijakan 'penurunan nominal + pelonggaran terselubung'

Kemunculan Warsh membuat pasar mulai berpikir serius: Jika penurunan suku bunga dibayar dengan 'pengurangan neraca yang lebih cepat', apakah dolar benar-benar akan terdevaluasi secara sistematis? Rebound kuat dolar pada Jumat lalu, bersamaan dengan runtuhnya logam mulia, adalah jawaban langsung untuk pertanyaan ini—pasar mulai menarik kembali suara yang sebelumnya diberikan untuk 'ketidakpercayaan pada mata uang'.

1.3 Dari sudut pandang opsi dan pembuat pasar: Ini adalah sebuah peristiwa yang diperbesar oleh 'gamma'

Jika hanya menggunakan logika makro untuk menjelaskan penurunan harga emas dan perak, itu tidak lengkap. Apa yang benar-benar membuat penurunan ini menjadi 'sejarah tingkat' adalah mekanisme penggandaan mekanis di pasar derivatif. Sebelum itu, pasar opsi logam mulia mengalami gelombang pembelian bersih opsi call yang mencetak rekor.

Goldman Sachs dalam penelitian terbarunya menunjukkan bahwa struktur sepihak ini melalui perilaku Delta Hedging dari pembuat pasar, membentuk siklus umpan balik positif 'naik - lindung nilai - naik lagi': 1) Investor membeli Call; 2) Penjual opsi terpaksa membeli futures atau spot untuk melindungi Delta; 3) Kenaikan harga semakin merangsang lebih banyak pembelian Call

Tetapi ketika arah berbalik, mekanisme ini akan berfungsi sepenuhnya terbalik. Pada awal penurunan harga emas dan perak, permintaan lindung nilai dari penjual opsi dengan cepat beralih dari 'membeli aset' ke 'menjual aset', dan di zona Gamma tinggi, perilaku lindung nilai ini menunjukkan karakteristik non-linear yang jelas. Hasilnya adalah: penurunan harga → peningkatan penjualan lindung nilai → percepatan pelepasan Gamma → penurunan yang diperbesar.

Ini adalah versi terbalik dari Gamma Squeeze (tekanan gamma) yang tipikal.

1.4 Resonansi sistem leverage: penyesuaian margin dan siklus jahat likuidasi paksa

Di luar struktur derivatif, penyesuaian pengendalian risiko di tingkat bursa semakin memperburuk volatilitas. Baru-baru ini, termasuk CME, bursa logam mulia Shanghai, dan bursa logam mulia Shanghai lainnya, telah secara bertahap meningkatkan rasio margin untuk kontrak berjangka emas dan perak. Tindakan ini memiliki pengaruh yang terbatas pada tahap kenaikan harga, tetapi dalam proses penurunan, hal ini memberikan tekanan fatal pada akun dengan leverage tinggi. Ketika harga turun dengan cepat, pasar mengalami reaksi berantai yang tipikal:

Penurunan harga memicu stop loss

Kekurangan margin menyebabkan likuidasi paksa

Penjualan pasif lebih lanjut menekan harga

Perdagangan terprogram dan strategi CTA mengikuti secara bersamaan

Ini membuat pasar yang seharusnya merupakan 'koreksi tren' dengan cepat berubah menjadi penjualan paksa yang dipicu oleh likuiditas.

1.5 Prospek: Warsh belum menjabat, tetapi 'manajemen ekspektasi' telah mulai berfungsi

Perlu ditekankan bahwa Powell paling cepat akan resmi mengundurkan diri pada bulan Mei, apakah Warsh akhirnya akan memimpin Federal Reserve masih memiliki ketidakpastian. Namun, dalam lingkungan kekosongan data ini + ketidakpastian kebijakan yang tinggi, ekspektasi itu sendiri adalah variabel pasar yang paling kuat.

Dibandingkan dengan kandidat potensial lainnya, posisi kebijakan Warsh tidak agresif:

Dia tidak menyangkal perlunya penurunan suku bunga

Tetapi lebih menekankan pada kemajuan yang selaras dengan pengurangan neraca

Berusaha mencapai keseimbangan antara pengelolaan likuiditas dan pengendalian inflasi

Ini berarti bahwa bahkan jika sinyal penurunan suku bunga dirilis di masa depan, ritme dan intensitasnya mungkin jauh lebih rendah dari imajinasi pelonggaran sebelumnya di pasar. Kinerja aset Jumat lalu telah memberi tahu kita sebelumnya: pasar sedang melakukan penetapan ulang untuk 'fungsi kebijakan yang lebih kompleks' ini.

Dua, Analisis mendalam data pasar opsi BTC & ETH

Menggabungkan data grafik yang disediakan oleh Amberdata&Derive.XYZ, di bawah latar belakang ekspektasi pergantian pemimpin Federal Reserve, aset kripto tidak terlepas dari sistem penetapan harga aset global, dengan premi risikonya terutama dirilis melalui pasar opsi, bukan harga spot. Dari tiga dimensi Skew, struktur jangka waktu, dan premi risiko volatilitas (VRP), permukaan opsi BTC dan ETH minggu ini menunjukkan karakteristik yang sangat konsisten: kepanikan jangka pendek dipatok secara sistematis, sementara keunggulan penjual sedang dengan cepat menyusut.

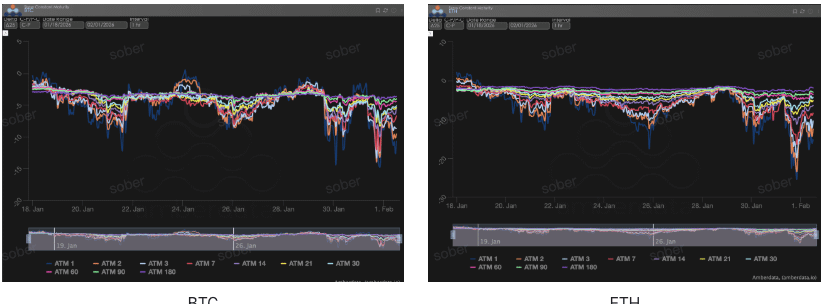

Skew: Kabut emosi jangka pendek telah sedikit mereda

Melalui Delta 25 Skew (volatilitas implisit opsi call - volatilitas opsi put), indikator ini mencerminkan permintaan lindung nilai pasar terhadap risiko ekor ke bawah.

Pengamatan Skew: Skew jangka pendek BTC dan ETH mengalami perbaikan marginal. Minggu ini, ATM Skew 1-7 DTE naik cukup signifikan dibandingkan minggu lalu, dengan tingkat negatif menyusut, menunjukkan bahwa permintaan terhadap risiko ekor ke bawah yang ekstrem dalam jangka pendek telah sedikit mereda.

Analisis mendalam: Perubahan ini tidak berarti pasar beralih ke optimisme, tetapi lebih mungkin mencerminkan dua batasan nyata: pertama, dalam penurunan cepat sebelumnya dan lingkungan IV tinggi, beberapa put jangka pendek telah sepenuhnya dialokasikan; kedua, beberapa dana perdagangan mulai menggunakan Call atau Call Spread untuk melindungi risiko rebound yang diakibatkan oleh 'perubahan ekspektasi kebijakan'.

BTCÐ

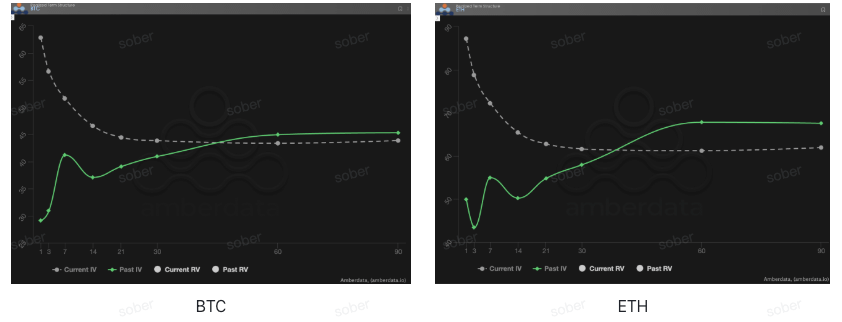

Struktur jangka waktu (Term Structure): Pola terbalik yang berkelanjutan

Term Structure (struktur jangka waktu) menunjukkan distribusi Implied Volatility (IV) untuk berbagai waktu jatuh tempo.

Pergerakan bentuk: Kurva IV saat ini untuk BTC dan ETH menunjukkan pola terbalik yang jelas, di mana volatilitas implisit jangka pendek jauh lebih tinggi daripada jangka menengah dan panjang, dan tidak berhasil kembali ke struktur Contango (rendah dekat, tinggi jauh). Dibandingkan dengan minggu lalu, IV jangka pendek minggu ini meningkat lagi, sementara IV jangka menengah dan panjang hanya sedikit bergerak naik, menyebabkan tingkat pembalikan keseluruhan tidak mereda, bahkan semakin dalam di beberapa rentang periode.

Analisis mendalam: Cara penetapan harga struktur jangka waktu terbalik sangat sesuai dengan lingkungan saat ini: ekspektasi personel Federal Reserve, keputusan tarif, dampak otoritas administratif terhadap independensi bank sentral, semuanya merupakan risiko berbasis peristiwa 'dengan titik waktu yang jelas tetapi hasil yang sangat tidak pasti'. Oleh karena itu, pasar opsi memilih untuk membayar premi asuransi secara terpusat dalam jangka pendek, bukan untuk penetapan harga volatilitas struktural jangka panjang.

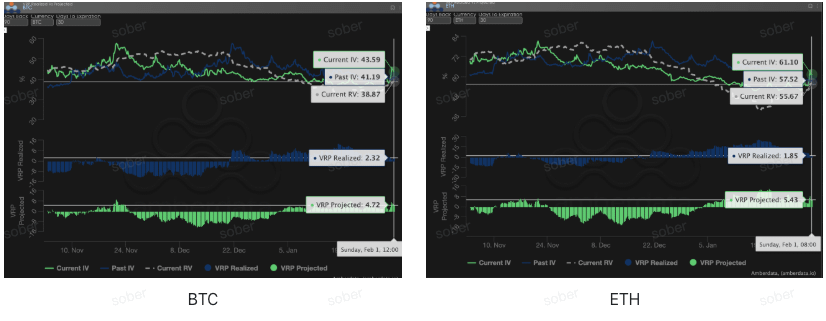

Premi risiko volatilitas (VRP): kompresi ruang keuntungan penjual

VRP (premi risiko volatilitas = volatilitas implisit IV - volatilitas yang telah terealisasi RV) adalah indikator penting untuk mengukur apakah penetapan harga opsi itu wajar. Saat ini pasar berada dalam periode koreksi.

Pergerakan dinamis: IV dan RV BTC dan ETH minggu ini naik bersamaan, tetapi laju kenaikan RV lebih cepat, menyebabkan VRP Realized dan VRP Projected terkompresi menjadi rentang satu digit. Dibandingkan dengan minggu lalu, 'zona penyangga' yang sebelumnya bergantung pada penjual dengan 'IV tinggi - RV rendah' secara jelas menyusut, penetapan harga opsi sedang kembali menuju kondisi yang lebih mendekati volatilitas yang adil.

Analisis mendalam: Fenomena ini tidak jarang terjadi dalam kondisi pasar yang didorong oleh peristiwa makro. Ekspektasi pergantian pemimpin Federal Reserve bukanlah guncangan satu kali, tetapi mungkin merupakan sumber risiko yang akan terus berkembang dalam beberapa minggu mendatang, sehingga volatilitas yang telah terealisasi (Realized Volatility) tetap tinggi. Sementara itu, meskipun volatilitas implisit masih tinggi, sulit untuk meningkat secara signifikan, sehingga ruang VRP terkompresi. Lingkungan ini sangat tidak menguntungkan bagi penjual opsi murni: premi nominal tampaknya mencukupi, tetapi begitu harga mengalami fluktuasi berkelanjutan, risiko Gamma dan Vega akan dengan cepat menggerogoti keuntungan.

Data opsi: 'Mata ketiga' trader dan kekuasaan penetapan harga multidimensional

Dalam lingkungan makro yang kompleks pada tahun 2026, pergerakan harga murni (Spot Price) sering kali tertinggal, sementara data opsi berfungsi sebagai 'mata ketiga' bagi trader, mampu menembus permukaan untuk melihat batas pertahanan nyata dana.

Untuk berbagai gaya perdagangan, dimensi data yang diamati harus berbeda secara signifikan:

Trader jangka pendek/hari (Gamma Scalpers): Harus memantau distribusi Gamma Exposure (GEX) 1-3 dte dengan fokus. Seperti pada periode volatilitas terkait penggantian pemimpin Federal Reserve pada 30 Januari, harga eksekusi yang terpusat pada GEX membentuk dukungan fisik dan tekanan yang sangat kuat, membantu dana jangka pendek untuk secara tepat menarik diri sebelum likuiditas habis.

Trader tren/gelombang (Swing Traders): Harus fokus pada Delta Skew 25 dan VRP Projected. Jika Skew tetap pada nilai negatif yang sangat rendah sementara VRP tetap tinggi, biasanya menunjukkan bahwa pasar terlalu panik, adalah sinyal 'pembelian terbalik' yang tipikal.

Institusi/pelindung jangka panjang (Hedgers): Harus menembus Struktur Jangka Waktu untuk mengamati perubahan Vega jangka jauh. Dengan membandingkan Current IV dengan tingkat deviasi rata-rata 90 hari, dapat dinilai apakah 'asuransi' saat ini terlalu mahal, sehingga memutuskan untuk langsung membeli Put atau membangun strategi kombinasi yang lebih kompleks.

Data opsi memberikan dimensi ganda 'probabilitas' dan 'biaya'. Untuk membantu investor lebih baik menangkap peluang asimetris ini, studio opsi Sober sekarang menawarkan layanan [pelacakan laporan data opsi yang disesuaikan], menyediakan gambaran mendalam untuk posisi dan preferensi risiko spesifik Anda. Silakan hubungi kami untuk konsultasi.

Tiga, Rekomendasi strategi opsi: strategi spread put bearish untuk mengunci risiko penurunan

Untuk lingkungan penetapan harga 'kepanikan ekstrem dekat, ketenangan relatif jauh' pada bulan Januari 2026, kami tidak menyarankan investor untuk langsung membeli opsi put (Long Put), karena lompatan besar dalam IV dekat saat ini berarti 'premi asuransi' berada pada titik tinggi secara fase. Pada saat ini, strategi spread put bearish (Bear Put Spread) adalah alat lindung nilai yang paling cost-effective.

3.1 Penyusunan strategi (menggunakan BTC sebagai contoh)

Membeli opsi put (Long Put): Membeli 1 Put OTM jangka dekat dengan Delta sekitar -0,4 (misalnya: harga eksekusi sedikit di bawah harga pasar 5%-8%).

Menjual opsi put (Short Put): Secara bersamaan menjual 1 OTM Put yang sangat dalam dengan tanggal jatuh tempo yang sama, Delta sekitar -0,2 (misalnya: harga eksekusi di bawah harga pasar 15%-20%).

3.2 Logika rekomendasi: Menggunakan 'volatilitas terbalik' untuk menurunkan biaya dan meningkatkan efisiensi

Mengimbangi kerugian Theta yang mahal: Seperti yang ditunjukkan oleh data bagian kedua, saat ini IV opsi jangka pendek sangat tinggi, yang berarti bahwa nilai waktu opsi (Theta Decay) hilang sangat cepat. Dengan menjual Put yang lebih dalam dari nilai intrinsik, kita dapat menarik kembali sebagian premi, sehingga secara signifikan mengurangi biaya posisi lindung nilai.

Menghindari risiko penurunan IV: Saat ini ruang VRP sedang menyusut, dan begitu keputusan tarif diumumkan atau emosi makro mereda, IV mungkin mengalami Volatility Crush (keruntuhan volatilitas). Spread put bearish memanfaatkan perubahan relatif IV antara dua harga eksekusi melalui kombinasi beli dan jual, sehingga dapat secara efektif melindungi dari kerugian akibat penurunan kolektif di dimensi Vega.

Perlindungan tepat untuk 'zona angsa hitam': Mengingat BTC sebagai aset berisiko memiliki keterlambatan di fase pertama perlindungan, strategi ini dapat memberikan jaminan yang jelas bagi akun. Bahkan jika terjadi likuidasi sistemik yang dipicu oleh pergantian pemimpin Federal Reserve, strategi ini dapat memberikan pembayaran yang solid dalam rentang harga yang terkunci.

3.3 Pengingat praktis

Dibandingkan dengan hanya memegang koin, spread put bearish berkinerja baik dalam kondisi pasar yang menurun dan berfluktuasi. Jika harga BTC tetap berfluktuasi pada akhir Februari (sebelum isu pemilihan menengah berkembang), kerugian maksimum dari strategi ini hanya terbatas pada premi bersih yang dibayarkan. Dan sekali 'peristiwa angsa hitam' memicu penyesuaian tajam, strategi ini akan memberikan perlindungan likuiditas yang berharga bagi posisi spot.

Empat, Penafian

Laporan ini ditulis berdasarkan data pasar terbuka dan model teoritis opsi, bertujuan untuk memberikan informasi pasar dan perspektif analisis profesional kepada investor, semua konten hanya untuk referensi dan diskusi, tidak membentuk bentuk saran investasi apapun. Perdagangan mata uang kripto dan opsi memiliki volatilitas dan risiko yang sangat tinggi, yang dapat menyebabkan kehilangan seluruh modal. Sebelum mengambil strategi perdagangan apa pun, investor harus sepenuhnya memahami karakteristik produk opsi, atribut risiko, dan kapasitas risiko mereka sendiri, dan pastikan untuk berkonsultasi dengan penasihat keuangan profesional. Analis dalam laporan ini tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang timbul dari penggunaan konten laporan ini. Kinerja pasar di masa lalu tidak menggambarkan hasil di masa depan, harap membuat keputusan secara rasional.

Diproduksi bersama: Studio opsi Sober × Derive.XYZ