Sober期权工作室 × Derive.XYZ 联合出品 @DeriveXYZ_CN

Scritto dall'analista dello studio di opzioni Sober Jenna @Jenna_w5

1. Macro buco nero e restrizione della piattaforma: come valuta il mercato la 'mancanza di dati'?

La scorsa settimana, il mercato delle criptovalute ha subito un tipico ritracciamento emotivo, con un motore centrale non rappresentato da un singolo evento di prezzo, ma dalla doppia sovrapposizione di incertezze sistemiche macroeconomiche e di deleveraging del mercato micro. Come trader di opzioni, dobbiamo penetrare attraverso le fluttuazioni di prezzo e comprendere la logica profonda della valutazione del rischio di mercato.

Blocco del governo degli Stati Uniti: creazione di un 'buco nero di dati' e incertezze sistemiche

Lo stallo del governo federale degli Stati Uniti è entrato nel 38° giorno. La reazione a catena di questo evento sta suscitando preoccupazioni simili a quelle del mercato delle tradizionali finanze (TradFi) nel mercato delle criptovalute.

Origine dell'evento e percorsi di impatto: Lo stallo deriva da divergenze fondamentali tra i due partiti del Congresso sulla legge di bilancio per il nuovo anno fiscale, centrata sul conflitto polarizzante sulle spese per la salute e le spese governative. Per il mercato, il suo impatto va ben oltre il blocco politico stesso, creando un 'buco nero di dati':

Il dilemma dei dati della Federal Reserve: Dati economici chiave, inclusi l'indice CPI non stagionalmente corretto di ottobre negli Stati Uniti, l'indice CPI corretto per stagione e il rapporto sull'occupazione non agricola, non possono essere pubblicati a causa dello stallo del Dipartimento del Lavoro e del Dipartimento del Commercio.

Percorsi di impatto: Questi dati sono la base per la Federal Reserve nella formulazione della politica monetaria e nella valutazione del percorso dei tassi di interesse. L'assenza permanente di dati o il ritardo nella pubblicazione hanno messo la Federal Reserve in un 'dilemma dei dati', aumentando l'incertezza del mercato riguardo alla futura liquidità e all'ambiente dei tassi di interesse. Quando decisioni e previsioni perdono i loro punti di riferimento, gli asset rischiosi, in particolare gli asset crittografici ad alta volatilità, tendono istintivamente a correggersi per coprire il premio di incertezza.

Attualmente, il mercato prevede generalmente (Polymarket mostra una probabilità del 57%) che lo stallo durerà fino alla fine di novembre, il che significa che l'incertezza macro sarà un fattore di prezzo persistente.

Deleveraging di Deribit: acceleratore di rischi micro

Proprio mentre il rischio macro sta aumentando, la principale borsa di opzioni crittografiche Deribit ha adottato misure di controllo del rischio proattive, aumentando ulteriormente la pressione a breve termine sul mercato:

Riduzione della leva: Deribit ha annunciato una significativa riduzione della leva sui contratti futures standard per gli utenti da 50 a 25 volte.

Aumento dei parametri di margine: La piattaforma ha anche aumentato la variabile di intervallo di prezzo (Price Range Variable) per BTC, ETH, e sETH, con l'aggiustamento di ETH che è stato più significativo (da 14% a 18%).

Percorsi di impatto:

Contrazione della liquidità: Riduzione della leva e aumento dei margini, essenzialmente forzando la riduzione del rischio (De-risking), hanno ridotto la dimensione delle posizioni nominali nel mercato. Per i trader che dipendono da un'elevata leva per coprire o effettuare operazioni direzionali, ciò richiede loro di mantenere un margine maggiore o di essere costretti a chiudere le posizioni.

Amplificazione della volatilità a breve termine: Durante le correzioni dei prezzi di mercato, questi aggiustamenti accelerano le chiusure delle posizioni, amplificando il calo a breve termine.

Il cambiamento del sentiment di mercato della scorsa settimana è stato il risultato dell'incertezza macro che ha spinto il rischio sistemico, amplificato dall'azione di deleveraging delle borse, che ha portato a una correzione a breve termine. Tutti questi fattori si rifletteranno chiaramente nella valutazione delle opzioni attraverso la volatilità implicita (Implied Volatility) e la struttura dello skew.

Due, analisi della struttura di volatilità di BTC ed ETH: aumento complessivo della IV e persistenti preoccupazioni al ribasso

La struttura delle opzioni della scorsa settimana mostra che il mercato sta prezzando sistematicamente i rischi macro e di liquidità. Le caratteristiche chiave non sono più la paura temporanea, ma la solidificazione della profonda negatività del sentiment (permanente negativo Skew) e l'aumento generale del premio di rischio sistemico (spostamento complessivo della struttura temporale).

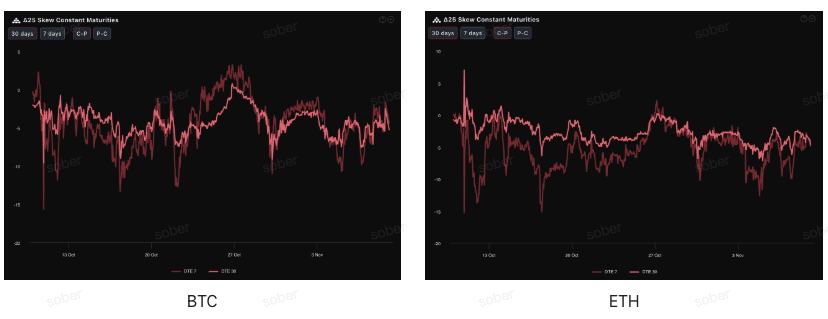

Skew: solidificazione della negatività profonda, il premio put a medio termine è più resistente

Osservando il Delta 25 Skew (volatilità implicita delle opzioni call - volatilità delle opzioni put), l'ampiezza del valore negativo riflette la domanda di copertura del mercato per il rischio di coda al ribasso. Attualmente, le curve Skew di BTC ed ETH si trovano entrambe nella fascia negativa, ma l'ampiezza negativa è aumentata rispetto alla settimana scorsa (tornando intorno a -5), indicando che le preoccupazioni del mercato per il rischio al ribasso stanno iniziando ad aumentare. Guardando diversi asset, rispetto alla settimana scorsa, il valore negativo dello Skew di ETH ha iniziato a mostrare una tendenza di convergenza rispetto a BTC.

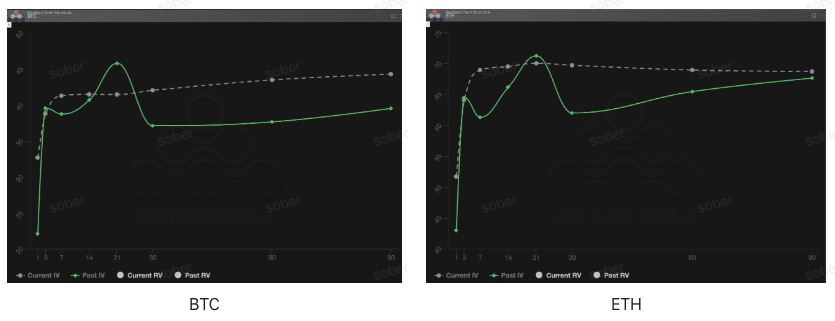

Struttura temporale (Term Structure): aumento del premio di rischio sistemico

Dal punto di vista della struttura temporale, la curva di volatilità implicita di BTC e ETH mantiene un chiaro modello di Contango (vicino basso, lontano alto), ma la logica di prezzo sottostante sta passando da 'digestione degli eventi a breve termine' a 'aumento generale del rischio sistemico a medio termine'. In altre parole, sebbene l'impatto a breve termine si sia attenuato, il premio di rischio complessivo non è diminuito, ma ha subito un aumento concentrato verso il medio-lungo termine.

Ritorno della IV a breve termine: Sia BTC che ETH, la Current IV a breve termine (DTE 7-30 giorni) è leggermente diminuita rispetto ai massimi degli eventi precedenti, ma questo calo riflette maggiormente l'assorbimento dell'impatto a breve termine piuttosto che un ripristino dell'appetito per il rischio. In confronto alla Past IV, il calo della volatilità a breve termine non ha portato a un abbassamento dell'intera curva, indicando che le preoccupazioni del mercato per il rischio sistemico si stanno semplicemente spostando da 'impatto immediato' a 'fattori strutturali'.

Aumento della IV a lungo termine: La IV a lungo termine (DTE 60/90 giorni) rimane su livelli elevati, indicando che il mercato non ha allentato il prezzo dell'incertezza sistemica a medio termine (come la possibile lunghezza dello stallo governativo e il processo di riduzione dei tassi della Federal Reserve).

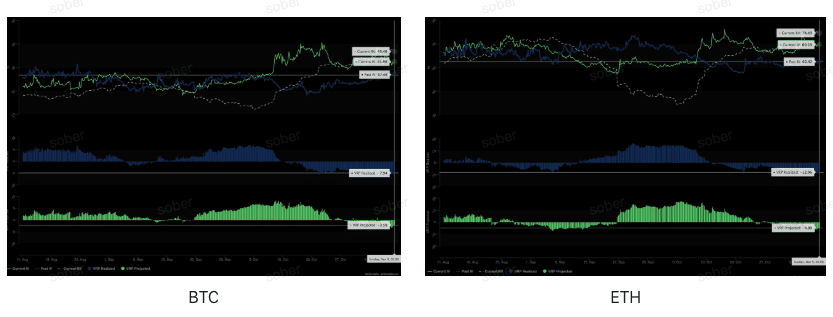

Premio per rischio di volatilità (VRP): il premio negativo si è ulteriormente approfondito, aumentando la pressione sul mercato

VRP (premio per rischio di volatilità = volatilità implicita IV - volatilità realizzata RV) è un indicatore importante per valutare se il prezzo delle opzioni è ragionevole. Attualmente, in un contesto di VRP Realized profondamente negativo, il valore del VRP Projected, dopo essere passato da positivo a negativo la scorsa settimana, rimane negativo, indicando che il mercato ha vissuto e assorbito la lezione di 'sottovalutare le fluttuazioni estreme', adottando un atteggiamento cauto verso la futura volatilità.

Espansione del valore negativo del VRP Projected: le aspettative di volatilità per i prossimi 30 giorni sono state ulteriormente riviste, con gli investitori che tendono a essere più conservativi nel prezzo delle potenziali perturbazioni.

Approfondimento del valore negativo del VRP Realized: la volatilità reale degli ultimi 30 giorni rimane elevata, portando a un'ampliamento della discrepanza tra volatilità implicita e realizzata, riflettendo che il mercato non ha ancora assorbito adeguatamente l'impatto delle recenti fluttuazioni.

Tre, raccomandazioni sulle strategie di opzioni: Spread put ribassista (Bear Put Spread)

Basato sulla struttura di mercato attualmente dominata da un profondo negativo Skew e sull'aumento del centro IV, il nucleo della strategia dovrebbe concentrarsi sulla limitazione del rischio e sulla preparazione per un possibile lieve ribasso. In un ambiente di mercato generalmente ribassista e con liquidità in contrazione, adottare una strategia difensiva con rischio limitato è la scelta più prudente.

Vantaggio chiave: costi contenuti, rischio limitato, sfruttamento ottimale del premio put derivante da un profondo negativo Skew, adatto per scenari in cui si prevede che l'asset sottostante scenda moderatamente o mantenga una posizione neutra ribassista.

Costruzione della strategia:

Acquista un'opzione put (Long Put) a strike price pari o leggermente out of the money (ATM/Slightly OTM).

Vendi un'opzione put (Short Put) con un prezzo di esercizio più basso e la stessa data di scadenza.

Obiettivo della strategia: Incassare premi vendendo opzioni put a basso prezzo di esercizio, riducendo il costo d'acquisto. Questa strategia mira a sfruttare il premio put derivante da un negativo Skew, guadagnando da un lieve ribasso, mentre limita la massima perdita all'uscita netta di premio, molto inferiore ai costi e ai rischi associati all'acquisto diretto di opzioni put (Long Put).

Scelta della data di scadenza: Data la negatività dello Skew e la maggiore resistenza del VRP Projected a medio termine (DTE 30/60 giorni), è consigliabile scegliere contratti a medio termine con DTE di 30 giorni o 60 giorni per catturare premi di incertezza più duraturi.

Quattro, dichiarazione di non responsabilità

Questo rapporto è redatto sulla base di dati di mercato pubblici e modelli teorici delle opzioni, con l'obiettivo di fornire agli investitori informazioni di mercato e punti di vista analitici professionali. Tutti i contenuti sono solo a scopo informativo e di discussione e non costituiscono alcuna forma di consiglio di investimento. Le criptovalute e il trading di opzioni comportano un'elevata volatilità e rischio, e possono portare alla perdita totale del capitale. Prima di intraprendere qualsiasi strategia di trading, gli investitori devono comprendere appieno le caratteristiche dei prodotti di opzione, le proprietà di rischio e la propria capacità di tolleranza al rischio, e devono consultare un consulente finanziario professionista. Gli analisti di questo rapporto non si assumono alcuna responsabilità per eventuali perdite dirette o indirette derivanti dall'uso del contenuto di questo rapporto. Le prestazioni di mercato passate non prefigurano risultati futuri; si prega di prendere decisioni ponderate.

Prodotto congiunto: Sober Options Studio × Derive.XYZ