Sober Options Studio × Derive.XYZ produzione congiunta

Redatto da Sober Options Studio analista Jenna @Jenna_w5

Uno, l'impatto delle aspettative di taglio dei tassi e l'interazione con la valutazione di mercato

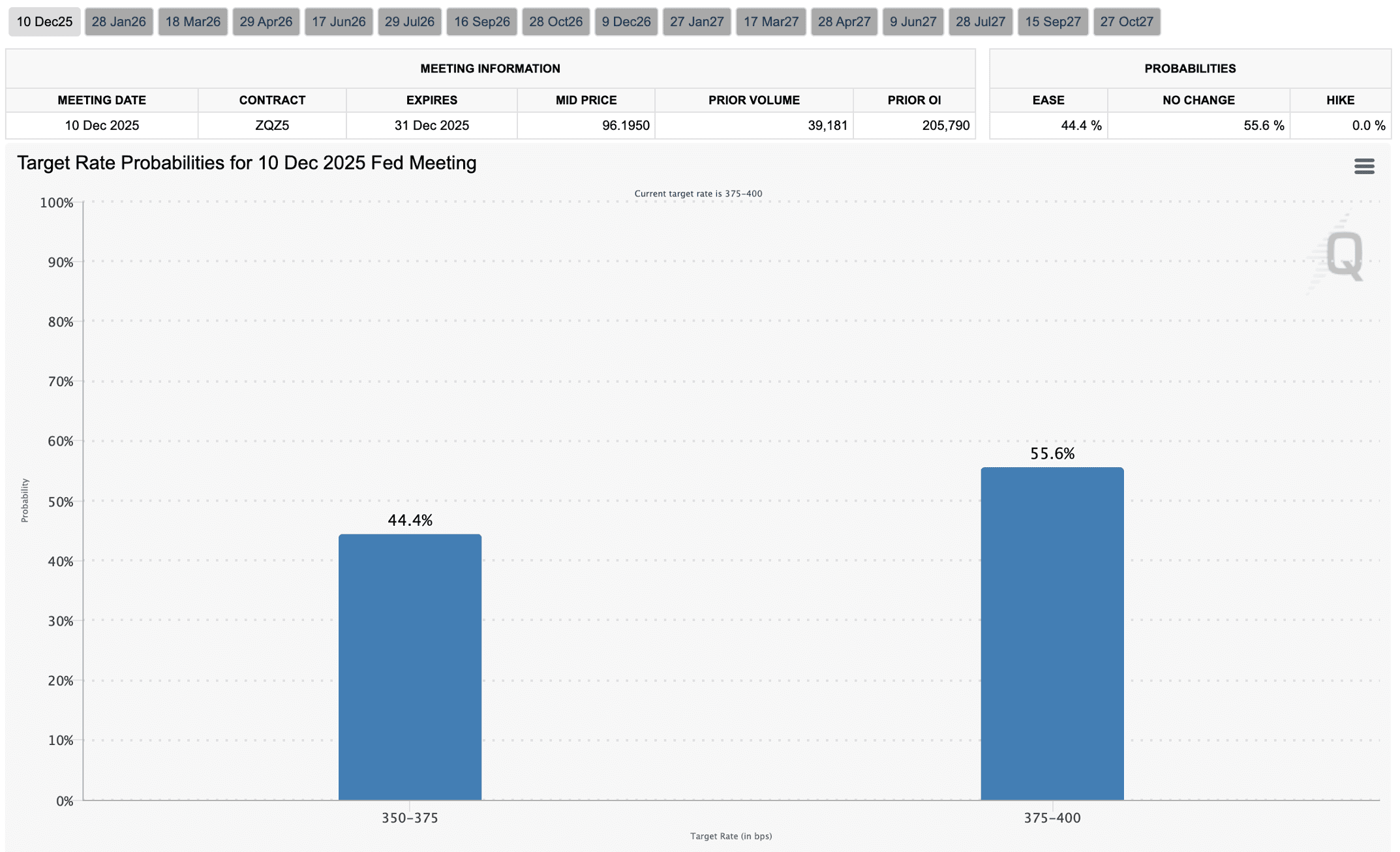

Il tema centrale della scorsa settimana è stato il significativo ribasso delle aspettative di taglio dei tassi che ha provocato una correzione del mercato. Sabato scorso, la Fed di Kansas City e la Fed di Dallas hanno entrambi rilasciato segnali cauti sul taglio dei tassi di dicembre durante la conferenza annuale sull'energia, con il mercato che è passato da una visione ottimista sul taglio dei tassi di fine anno a una valutazione più cauta. Il CME Group FedWatch mostra che la probabilità di un terzo taglio dei tassi quest'anno il 10 dicembre è precipitata a circa 44%, in calo di circa 20 punti percentuali rispetto alla settimana precedente, e ora il mercato è più orientato verso un percorso di 'due tagli dei tassi quest'anno, per un totale di 50 punti base'.

Evidenza di un effetto di sovrapposizione di cause multidimensionali.

Primo, la pressione strutturale proviene da aggiustamenti fiscali e di posizionamento negli Stati Uniti. L'analisi on-chain indica che, sotto la pressione di ottimizzazione fiscale di fine anno, gli investitori statunitensi a lungo termine (LTH) mostrano segnali di vendita in tutto il ciclo, e la pressione di vendita non proviene da un unico gruppo, ma è rilasciata simultaneamente da detentori a lungo termine di 6 mesi, 18 mesi, 3 anni e persino 7 anni. Questo fenomeno è altamente correlato alla dimensione degli investitori statunitensi e ai tempi di regolazione fiscale.

Secondo, la liquidità di mercato si sta inasprendo marginalmente. Il blocco governativo ha portato a una sospensione della spesa pubblica, con fondi sistematici ritirati in uno scenario di surplus fiscale, insieme a un raffreddamento dell'ottimismo per il taglio dei tassi, che ha indebolito la propensione al rischio, con il mercato azionario che è generalmente tornato indietro, e le criptovalute correlate e le azioni correlate sono sotto pressione.

Terzo, l'effetto di interazione tra l'ambiente globale di capitali e il sentiment di mercato è amplificato. La diminuzione della probabilità di un taglio dei tassi a breve termine si traduce in un aumento dell'implied volatility e del cambiamento della skew nella valutazione delle opzioni, portando il mercato a preferire un premio al rischio più elevato nella valutazione della volatilità a medio-breve termine, amplificando ulteriormente la volatilità dei prezzi di BTC/ETH.

Sulla questione dei prezzi, rivedendo la narrativa di mercato della scorsa settimana, possiamo vedere la seguente catena di trasmissione: diminuzione delle aspettative di taglio dei tassi → diminuzione della propensione al rischio → inasprimento marginale della liquidità → diminuzione degli afflussi di capitali ciclici legati alle criptovalute → aumento della pressione di vendita su BTC/ETH → adeguamento al ribasso della valutazione complessiva del mercato. Anche se la liquidità potrebbe riprendersi nelle prossime settimane, le dinamiche del mercato statunitense rimarranno il fattore trainante più diretto nel breve termine, e l'effetto di trasmissione sull'implied volatility (IV) del mercato delle opzioni e sul sentiment di mercato sarà il più significativo.

Il filo conduttore della scorsa settimana è stato che l'incertezza macroeconomica ha ulteriormente permeato i fattori di capitale strutturale e fiscali, portando il mercato a riallineare il percorso del taglio dei tassi di fine anno. La propensione al rischio è passata nettamente a una visione più conservativa, con la volatilità dei prezzi di BTC/ETH e la pressione al ribasso che sono aumentate simultaneamente; lo Skew e il centro dell'IV nel mercato delle opzioni mostrano anche segnali di valutazione più difensivi.

Due, analisi della struttura di volatilità di BTC e ETH: ritaratura a breve termine e preoccupazioni persistenti al ribasso

Recentemente, la struttura di volatilità di BTC e ETH ha mostrato che la volatilità a breve termine è stata aumentata dalla diminuzione delle aspettative di taglio dei tassi, mantenendo un premio di rischio a medio termine elevato; lo Skew negativo è consolidato, la domanda di copertura al ribasso si sta convergendo; sebbene il VRP si stia restringendo nel complesso, la volatilità realizzata rimane inferiore a quella prevista, e il sentiment di cautela del mercato non è svanito.

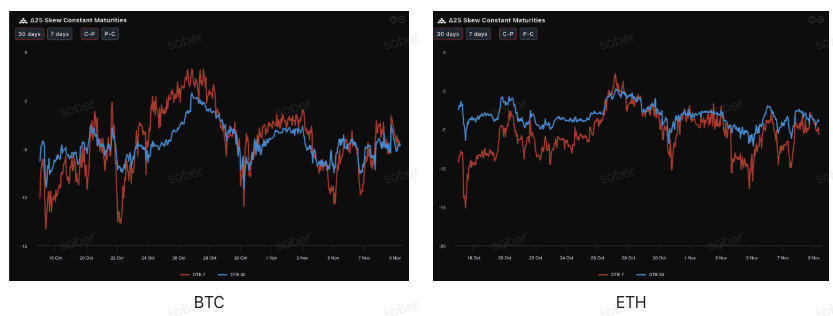

Skew: l'intervallo negativo è consolidato, ma la domanda di copertura al ribasso mostra una convergenza.

Osservando il Delta 25 Skew (implied volatility delle opzioni call - implied volatility delle opzioni put), l'ampiezza del valore negativo di questo indicatore riflette la domanda di copertura del rischio di coda negativa. Attualmente, le curve di Skew di BTC e ETH rimangono entrambe in territorio negativo, ma l'ampiezza negativa si mantiene intorno a -5, indicando che le preoccupazioni del mercato per il rischio al ribasso persistono. Da differenti asset, rispetto alla settimana precedente, il valore negativo dello Skew di ETH ha iniziato a mostrare una tendenza di convergenza rispetto a BTC.

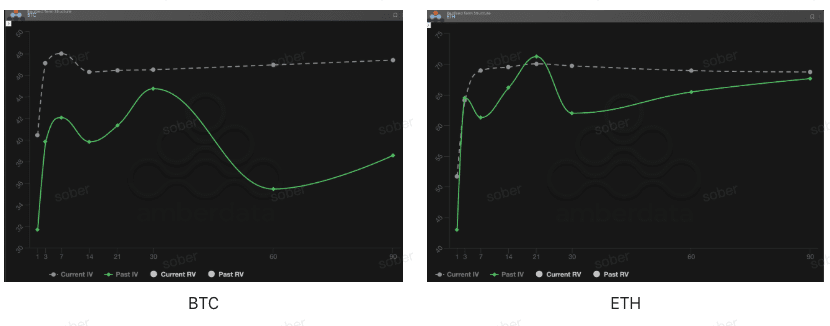

Struttura temporale: la volatilità a breve termine è stata ritarata al rialzo, il premio di rischio a medio termine è ancora in aumento.

Dal punto di vista della struttura temporale, la curva di implied volatility di BTC e ETH della scorsa settimana non ha mostrato un tipico contango (vicino basso lontano alto), ma ha mostrato una chiara elevazione dell'IV a breve termine, mantenendo una struttura piatta ad alti livelli a lungo termine. Il motore di questo cambiamento è stato - con la rapida revisione al ribasso della probabilità di 'taglio dei tassi a dicembre', il rischio di eventi a breve termine è stato ritarato, portando a un aumento dell'IV a breve termine.

L'IV a breve termine è aumentato (DTE 7–30 giorni): l'IV a breve termine ha mostrato un aumento significativo rispetto alla settimana precedente, non a causa di nuovi eventi, ma come risposta rapida del mercato alla diminuzione delle aspettative di taglio dei tassi → aumento della volatilità macroeconomica. Sebbene l'IV passato abbia iniziato a diminuire, l'aumento dell'IV attuale indica che la propensione al rischio a breve termine non è migliorata, ma è entrata in un intervallo sensibile.

L'IV a medio-lungo termine rimane elevato (DTE 60/90 giorni): l'IV a medio-lungo termine continua a rimanere in un'area alta, non seguendo il ribasso della volatilità a breve termine, riflettendo la chiara valutazione del mercato sulla sistematica incertezza nei prossimi 2-3 mesi (stallo fiscale, percorso della Fed, pressione di rifinanziamento, ecc.).

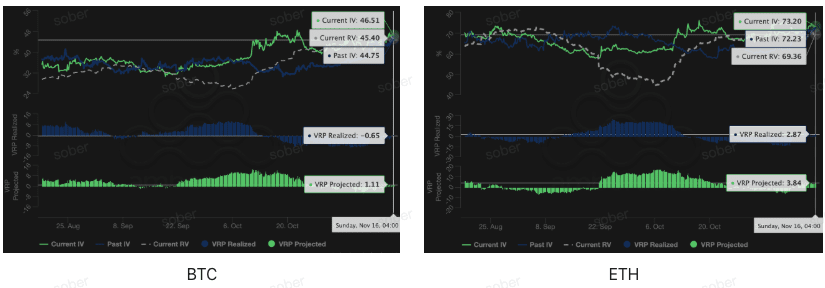

Volatility Risk Premium (VRP): il restringimento del premio negativo è guidato dall'aumento dell'implied volatility, il rischio rimane ancora elevato

Il VRP (volatility risk premium = implied volatility - realized volatility) è un importante indicatore per misurare se la valutazione delle opzioni è ragionevole. Attualmente, il VRP si sta avvicinando a 0. Un restringimento del VRP non significa che la propensione al rischio stia recuperando o che i venditori stiano ricevendo un compenso più adeguato; al contrario, riflette una previsione unanime del mercato di 'alta volatilità futura', con la valutazione delle opzioni che si sta adattando in una direzione più conservativa, e la domanda di esposizione al rischio e copertura rimane evidente a breve termine.

L'IV in aumento spinge a un restringimento del VRP: gli investitori hanno aumentato l'implied volatility sulla base delle aspettative di incertezza a breve-medio termine (politiche macroeconomiche, rischi geopolitici o di liquidità), riducendo così il divario tra IV e RV elevati, rendendo il VRP meno negativo o vicino a zero.

L'RV rimane ancora elevato: la volatilità realizzata non è diminuita significativamente, indicando che la volatilità reale del mercato nell'ultimo periodo è ancora significativa e le conseguenze degli eventi di rischio sono ancora in fase di assorbimento.

Tre, raccomandazione di strategia sulle opzioni: spread ribassista (Bear Put Spread)

Sulla base della struttura di mercato attualmente dominata da un forte Skew negativo e dall'aumento complessivo dell'IV, il nucleo della strategia dovrebbe concentrarsi sulla limitazione del rischio e sulla preparazione a un possibile ribasso moderato. In un ambiente di mercato generalmente ribassista e di liquidità in restrizione, l'adozione di strategie difensive limitanti del rischio è la più robusta.

Vantaggio principale: costi relativamente bassi, rischio limitato, sfruttare appieno il premio ribassista derivante da un forte Skew negativo, adatto per scenari in cui si prevede che l'asset sottostante scenderà moderatamente o manterrà un atteggiamento neutro-ribassista.

Costruzione della strategia:

Acquistare un'opzione put at-the-money o leggermente out-of-the-money (ATM/Slightly OTM).

Vendere un'opzione put con un prezzo di esercizio più basso e la stessa data di scadenza (Short Put).

Obiettivo della strategia: incassare il premio vendendo opzioni put a basso prezzo di esercizio, riducendo i costi di acquisto. Questa strategia mira a sfruttare il premio ribassista derivante dallo Skew negativo, per trarre profitto da un moderato ribasso, mantenendo il massimo delle perdite limitato ai costi netti del premio, ben al di sotto dei costi e dei rischi di acquisto diretto di un'opzione put (Long Put).

Scelta della data di scadenza: considerando lo Skew negativo e il VRP projected più persistente a medio termine (DTE 30/60 giorni), si consiglia di scegliere contratti a medio termine di DTE 30 giorni o DTE 60 giorni, per catturare il premio di incertezza più duraturo.

Quattro, Disclaimer

Questo report è redatto sulla base di dati di mercato pubblici e modelli teorici delle opzioni, con l'intento di fornire agli investitori informazioni di mercato e una prospettiva di analisi professionale; tutto il contenuto è solo per riferimento e comunicazione, e non costituisce in alcun modo un consiglio di investimento. Le criptovalute e il trading di opzioni presentano un'elevata volatilità e rischio, potendo portare alla perdita totale del capitale. Prima di adottare qualsiasi strategia di trading, gli investitori devono comprendere appieno le caratteristiche dei prodotti di opzione, le loro proprietà di rischio e la propria capacità di tolleranza al rischio, e devono consultare un consulente finanziario professionale. Gli analisti di questo report non si assumono responsabilità per eventuali perdite dirette o indirette derivanti dall'uso del contenuto di questo report. Le performance di mercato passate non prefigurano risultati futuri; si prega di prendere decisioni razionali.

Produzione congiunta: Sober Options Studio × Derive.XYZ