Sober期权工作室 × Derive.XYZ联合出品 @DeriveXYZ_CN

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

Uno, intuizioni macro: vuoto informativo e il dilemma del prigioniero nella politica

La scorsa settimana, il mercato delle criptovalute è caduto in uno strano stato di "divergenza". Anche se i dati CME mostrano un notevole aumento della probabilità di un abbassamento dei tassi a dicembre, i prezzi di BTC ed ETH non hanno mostrato rimbalzi, ma piuttosto hanno mostrato segni di affaticamento dopo un calo. A livello macro, la crisi di chiusura del governo ha portato a una sospensione della pubblicazione dei dati, gettando un'ombra di "nebbia dei dati" sulle decisioni della Fed. Il mercato delle opzioni sta rivalutando questa "incertezza sconosciuta": l'IV (volatilità implicita) a breve termine è aumentata significativamente, lo skew (asimmetria) è profondamente negativo e il mercato sta passando da una semplice "scommessa su un abbassamento dei tassi" a una "scommessa sui rischi di recessione e errori di politica".

La "nebbia dei dati" porta a una ricostruzione della logica dei prezzi

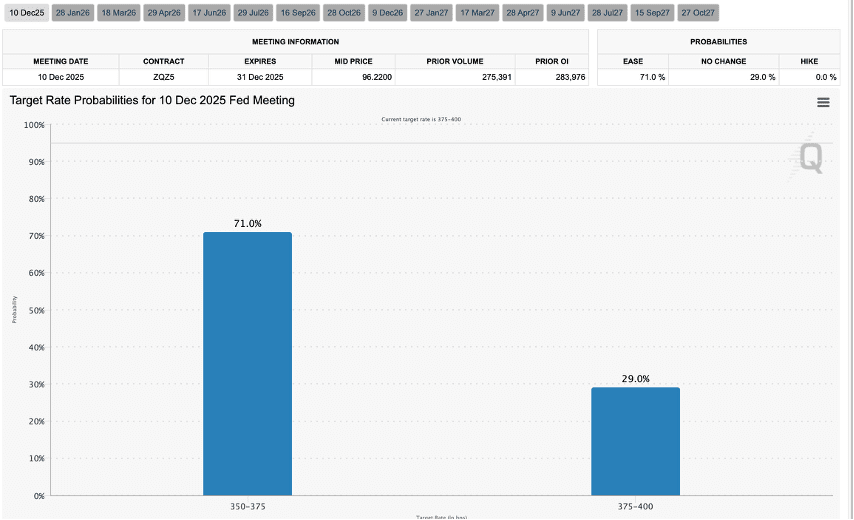

Secondo il calendario più recente, a causa dell'interruzione dei finanziamenti governativi, il rilascio del rapporto CPI di ottobre, che era cruciale, è stato annullato, e i dati CPI di novembre, previsti per il 18 dicembre, arriveranno dopo la riunione della Fed. Ciò significa che la Fed prenderà decisioni sui tassi di interesse a dicembre in assenza di dati chiave sull'inflazione (Blind Flying).

Questo "vuoto informativo" è letale per gli asset a rischio. Anche se CME FedWatch mostra che la probabilità di un abbassamento dei tassi a dicembre è salita al 71% (il mercato scommette su un totale di 75bps di riduzione dei tassi nell'anno), i prezzi degli asset non sono aumentati. La ragione è che il mercato teme che, in assenza di dati a supporto, un abbassamento dei tassi da parte della Fed possa essere visto come una "misura di panico" piuttosto che come una "misura preventiva", oppure che la Fed possa scegliere di sospendere l'abbassamento dei tassi a causa della mancanza di dati, portando a errori di politica. Ciò di cui il mercato ha paura non sono le cattive notizie, ma l'incertezza. L'attuale "incertezza di secondo ordine causata dalla mancanza di dati" porta i capitali a preferire un atteggiamento di attesa piuttosto che entrare nel mercato per scommettere.

Oscillazione delle aspettative di abbassamento dei tassi e trappola di liquidità

L'abbassamento dei tassi di ottobre di 25bps era previsto, ma il successivo ritardo nella pubblicazione dei dati non agricoli e l'assenza del CPI hanno interrotto la narrazione fluida del "atterraggio morbido". Sebbene la probabilità di abbassamento dei tassi sia aumentata, la fiducia del mercato non è tornata di pari passo. Ciò che osserviamo è una tipica Divergenza Ribassista: le aspettative di abbassamento dei tassi aumentano, mentre i prezzi scendono. Questo indica che il mercato sta prezzando un rischio più profondo: la velocità di rallentamento economico potrebbe superare la velocità di abbassamento dei tassi da parte della Fed (Behind the Curve).

Due, dati del mercato delle opzioni BTC & ETH analisi approfondita

Combinando i dati grafici forniti da Derive.XYZ, il mercato delle opzioni sta utilizzando premi elevati per coprire questo rischio "sconosciuto".

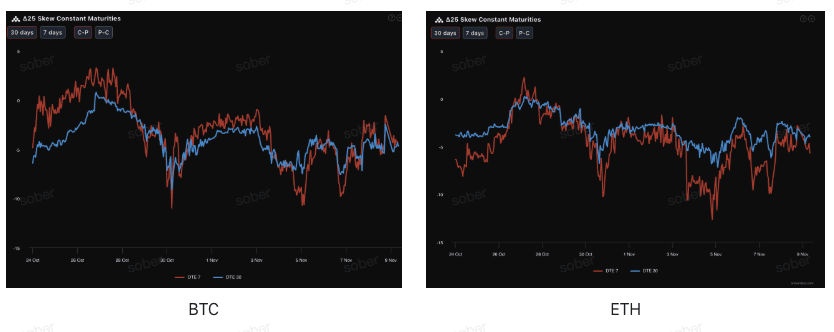

Asimmetria (Skew): solidificazione dell'emozione ribassista, intensificazione del panico a breve termine

Osservando il Delta 25 Skew (volatilità implicita delle opzioni call - IV delle opzioni put), l'ampiezza del valore negativo riflette la domanda del mercato per la copertura dei rischi al ribasso.

Normalizzazione della forte negatività: entrambe le curve sono scese al di sotto del -5%. Ciò indica che la domanda per le opzioni put è estremamente alta, i trader sono disposti a pagare premi molto elevati per acquistare protezione al ribasso. Questa continua negatività dello skew indica che la forza ribassista domina attualmente il potere di prezzo.

Segnale di inversione della struttura delle scadenze: è degno di nota che la volatilità di DTE 7 (linea rosso scuro) è molto maggiore di quella di DTE 30 e, in alcuni momenti, è più "negativa" rispetto a quella a lungo termine. Questa forte discesa dello skew a breve termine è solitamente un riflesso diretto di un panico di vendita nel mercato spot.

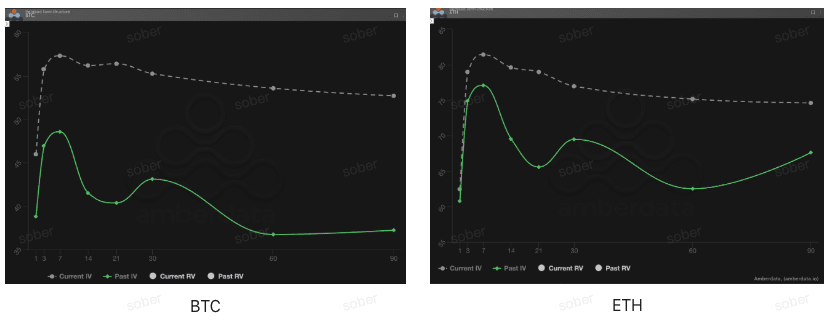

Struttura delle scadenze (Term Structure): apparizione di un Contango atipico, esplosione dell'emozione di protezione a breve termine

Dal punto di vista della struttura delle scadenze, la scorsa settimana le curve di volatilità implicita di BTC ed ETH non presentavano una tipica forma di Contango (bassa a breve termine e alta a lungo termine), ma mostrano una chiara elevazione della IV a breve termine, mantenendo alti i valori a lungo termine, formando una struttura a "cammello".

Anomalia nella forma della curva: la normale struttura delle scadenze dovrebbe essere Contango (bassa a sinistra, alta a destra, IV a breve termine inferiore a quello a lungo termine). Tuttavia, l'attuale linea tratteggiata grigia (IV attuale) ha mostrato un'elevazione drammatica a breve termine (DTE 1-7), formando un chiaro "cammello".

Aumento dell'IV guidato dagli eventi: l'IV attuale è significativamente più alta dell'IV passata (linea verde continua). Questo non è uno stato di mercato normale, ma un tipico modello di "copertura degli eventi". Il mercato sta acquistando freneticamente opzioni a breve termine prima e dopo la riunione sui tassi di dicembre, portando a un significativo aumento dell'IV a breve termine. Questa struttura si verifica tipicamente prima di eventi di grande incertezza (come elezioni, o l'attuale "riunione sui tassi ciechi").

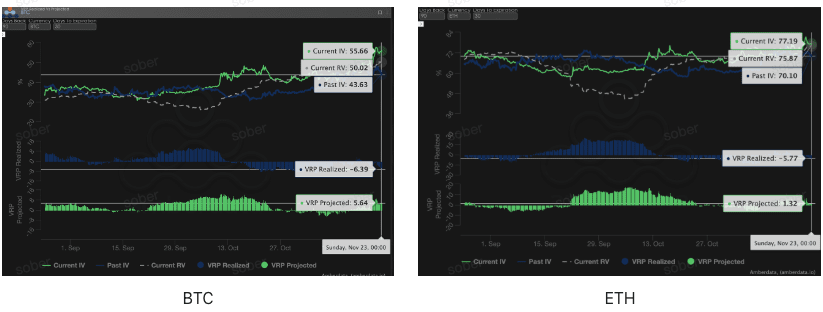

Premio per rischio di volatilità (VRP): il ritorno "vendicativo" della volatilità realizzata

VRP (premio per rischio di volatilità = volatilità implicita IV - volatilità realizzata RV) è un indicatore importante per valutare se la valutazione delle opzioni è ragionevole. Il mercato attuale è in una fase di correzione estrema di "confusione e paura". Anche se l'IV è aumentato notevolmente per correggere le distorsioni di prezzo, la divergenza strutturale dei dati VRP rivela rischi potenziali: la volatilità reale storica supera di gran lunga le aspettative, l'attuale alto premio sembra allettante, ma potrebbe non essere sufficiente a coprire i rischi futuri.

VRP realizzato (Realized) fortemente negativo segnala: sia BTC che ETH stanno attualmente in un'area di forte negatività del VRP realizzato, indicando che la volatilità realizzata (RV) degli ultimi 30 giorni ha superato nettamente la volatilità implicita (IV). I venditori di opzioni hanno appena subito un duro colpo per "aver sottovalutato l'estrema volatilità", la vulnerabilità del mercato è molto alta e qualsiasi notizia improvvisa potrebbe causare un salto.

Il VRP previsto (Projected) valore positivo trappola: anche se il VRP previsto è risalito a valori positivi, suggerendo che l'IV è relativamente sopravvalutato, è estremamente pericoloso vendere la volatilità (Short Volatility) in modo avventato finché il realizzato rimane profondamente negativo. Gli investitori dovrebbero evitare le vendite nuda e adottare strategie a spread, guadagnando premi IV alti mentre bloccano rigorosamente il rischio al ribasso.

Tre, raccomandazione di strategia per le opzioni: spread ribassista (Bear Put Spread)

Sulla base di quanto sopra: l'IV a breve termine è estremamente alta (opzioni costose), lo skew è profondamente negativo (put più costose), il VRP Projected è positivo (adatto alla logica di vendita). Sebbene riteniamo che il ciclo di abbassamento dei tassi a lungo termine non sia cambiato, a breve termine si affrontano rischi di "nebbia dei dati" e sospensione dell'abbassamento dei tassi, la scommessa avventata su un rimbalzo è estremamente rischiosa. La strategia dovrebbe concentrarsi su "opzioni put ma coprire il rischio di Vega".

Vantaggio principale: costi relativamente bassi, rischio limitato, sfruttare al massimo il premio put derivante da una forte negatività dello skew, adatta per scenari in cui si prevede che l'asset sottostante scenda moderatamente o mantenga una posizione neutra o leggermente ribassista.

Costruzione della strategia:

Acquistare un'opzione put a valore pari o leggermente fuori dal denaro (ATM/Slightly OTM).

Vendere un'opzione put con prezzo di esercizio più basso e stessa data di scadenza (Short Put).

Obiettivo della strategia: guadagnare premi vendendo opzioni put a basso prezzo di esercizio e abbassare i costi di acquisto. Questa strategia mira a sfruttare il premio put derivante dalla negatività dello skew, guadagnando da un calo moderato, limitando la massima perdita all'importo netto del premio speso, ben al di sotto dei costi e rischi di un acquisto diretto di opzioni put (Long Put).

Scelta della data di scadenza: considerando la negatività dello skew e la VRP Projected più persistente a medio termine (DTE 30/60 giorni), si consiglia di scegliere contratti a medio termine di 30 giorni o 60 giorni per catturare un premio di incertezza più duraturo.

Quattro, Disclaimer

Questo rapporto è redatto sulla base di dati di mercato pubblici e modelli teorici delle opzioni, con l'obiettivo di fornire agli investitori informazioni di mercato e prospettive di analisi professionale; tutto il contenuto è solo a scopo di riferimento e comunicazione e non costituisce alcuna forma di consiglio di investimento. Il trading di criptovalute e opzioni comporta un'elevata volatilità e rischio, che possono comportare la perdita totale del capitale. Prima di adottare qualsiasi strategia di trading, gli investitori dovrebbero comprendere appieno le caratteristiche dei prodotti delle opzioni, le proprietà dei rischi e la propria capacità di tollerare il rischio e consultare un consulente finanziario professionale. Gli analisti di questo rapporto non si assumono responsabilità per eventuali perdite dirette o indirette derivanti dall'uso del contenuto di questo rapporto. Le performance di mercato passate non prefigurano risultati futuri, si prega di prendere decisioni razionali.

Produzione congiunta: Sober期权工作室 × Derive.XYZ