Studio di opzioni Sober × Derive.XYZ in collaborazione

Redatto dall'analista dello studio di opzioni Sober Jenna @Jenna_w5

1. Indicatore macroeconomico: maggiore certezza nel taglio dei tassi, riscaldamento tra Cina e Stati Uniti e incertezze di fine anno

La scorsa settimana, il tema centrale del mercato è stato l'evoluzione delle aspettative sui tassi d'interesse da "incertezza" a "quasi certezza". Questo aumento della certezza, insieme a segnali positivi nelle relazioni commerciali tra Cina e Stati Uniti, ha spinto a un moderato riscaldamento del mercato. Tuttavia, di fronte a un restringimento della liquidità a fine anno di dicembre e al rischio di decisioni politiche, il mercato deve rimanere cauto.

Maggiore certezza nel taglio dei tassi: dall'impatto dell'incertezza al riscaldamento del mercato

La settimana scorsa il mercato ha attraversato un periodo di volatilità causato dall'incertezza sulla riduzione dei tassi, seguito da una stabilizzazione e ripresa dopo la chiarezza delle aspettative.

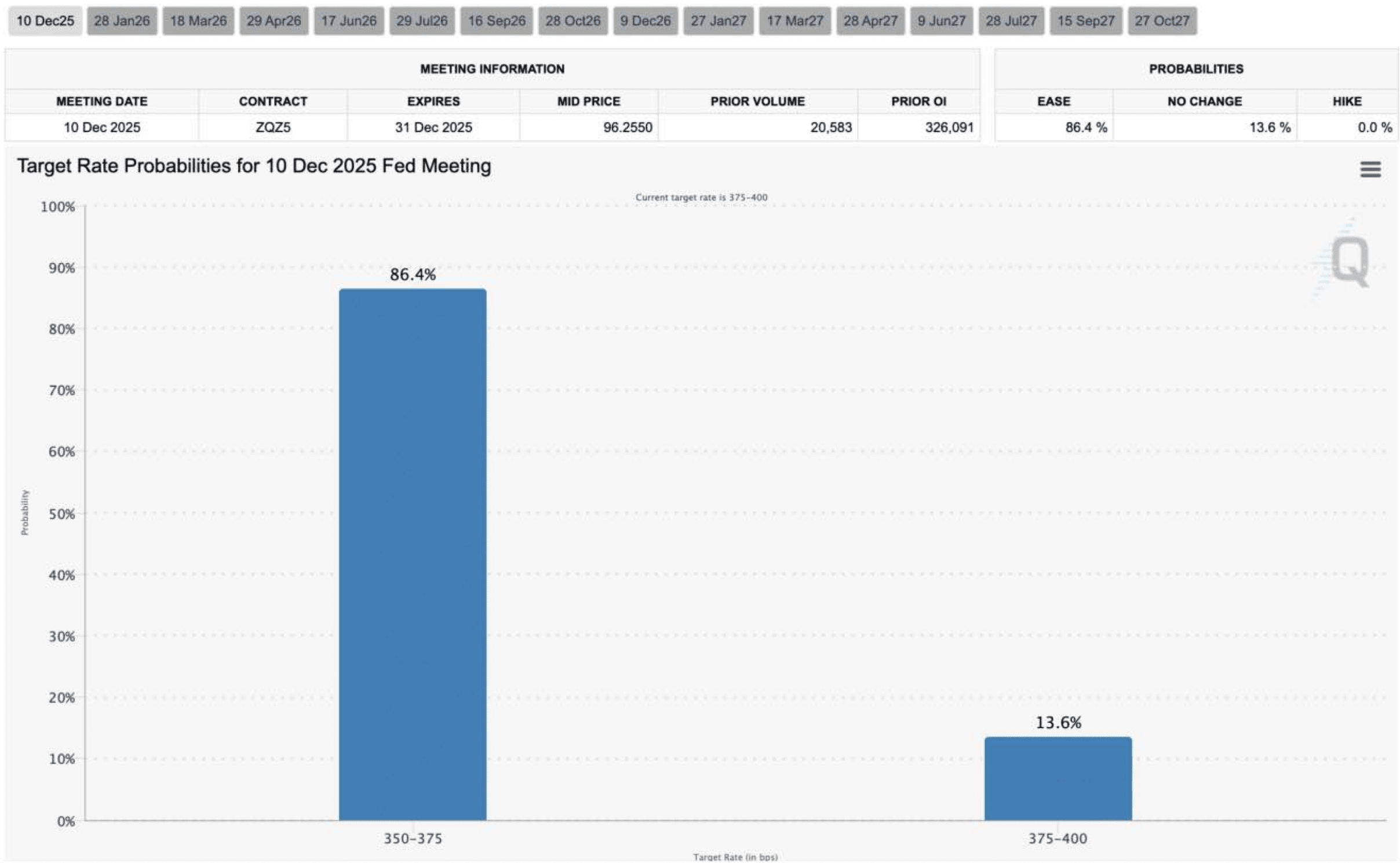

Ripasso del contesto: nonostante la Federal Reserve abbia già effettuato due riduzioni dei tassi, la probabilità di una terza riduzione entro la fine dell'anno è oscillata tra il 50% e il 70%, a causa del blocco governativo statunitense che ha creato un'oscurità sui dati. Questa incertezza ha aumentato il premio al rischio a breve termine, aggravando la volatilità di mercato. La scorsa settimana, secondo i dati dei futuri CME Group FedWatch, la probabilità di una nuova riduzione dei tassi il 10 dicembre è salita drasticamente al 86%, con un aumento di 15 punti percentuali rispetto alla settimana precedente, indicando che le aspettative di riduzione dei tassi si sono notevolmente allineate.

Impatto sul mercato: la stabilità delle aspettative di riduzione dei tassi ha portato effetti positivi. Man mano che il percorso politico si chiariva, il premio al rischio a breve termine è calato rapidamente, il che ha favorito un aumento del rischio di mercato, con i prezzi delle criptovalute e di altri asset che si sono stabilizzati e ripresi. L'aumento della certezza ha gettato le basi per un recupero a breve termine.

Il miglioramento continuo delle relazioni Cina-Stati Uniti: scomparsa del premio al rischio

I progressi positivi nelle relazioni commerciali tra Cina e Stati Uniti rappresentano un altro pilastro importante per il recupero degli asset a rischio questa settimana.

Dinamica politica: il 26 novembre, dopo la telefonata tra i presidenti cinese e statunitense, l'Ufficio del Rappresentante Commerciale degli Stati Uniti ha annunciato di prorogare il periodo di esenzione dalle tariffe previste dal '301' riguardanti la trasferimento di tecnologia e la proprietà intellettuale cinese fino al 10 novembre 2026.

Significato di mercato: la proroga dell'esenzione dalle tariffe ha efficacemente ridotto il rischio di un ulteriore aggravamento del conflitto commerciale globale, contribuendo così al calo del premio al rischio sistemico macroeconomico. Questa mossa ha non solo rafforzato il sostegno alla valutazione degli asset a rischio globali, ma ha anche avuto un impatto positivo sulla volatilità implicita a lungo termine nel mercato delle opzioni.

I 'reef' di fine anno: restrizioni alla liquidità e la sentenza della Corte Suprema

Nonostante il miglioramento temporaneo dell'umore, a fine anno rimangono due fattori incerti da monitorare attentamente:

La liquidità tende a stringersi: ogni dicembre, a causa delle festività natalizie e del Capodanno, le attività degli istituti si riducono, e la liquidità di mercato si contrae di solito. Una diminuzione della profondità del mercato può amplificare l'impatto di eventi imprevisti sui prezzi.

La Corte Suprema si appresta a decidere: la Corte Suprema degli Stati Uniti si pronuncerà a dicembre sulla legittimità delle ampie tariffe equilibranti introdotte dal presidente Trump. Al momento, la maggioranza dei giudici conservatori è in carica, e alcuni di loro hanno precedentemente espresso dubbi sulla legittimità delle tariffe. La sentenza avrà un impatto profondo sul futuro delle politiche commerciali:

Se la sentenza dichiara illegittime le tariffe, ciò stabilizzerà ulteriormente le aspettative di mercato;

Se si sostiene la politica esistente, potrebbe riattivare nuovamente l'incertezza a medio termine, spingendo al rialzo il relativo premio al rischio.

In sintesi, il recupero di mercato attuale è principalmente dovuto ai due fattori a breve termine: l'allineamento delle aspettative di riduzione dei tassi e il miglioramento temporaneo delle relazioni tra Cina e Stati Uniti. Tuttavia, la restrizione naturale della liquidità a fine anno e la sentenza non ancora emessa della Corte Suprema sulle tariffe rimangono potenziali rischi di coda. Si raccomanda agli investitori di mantenere una certa cautela anche in un contesto ottimistico, adottando strategie di posizionamento difensive e orientate al controllo del rischio.

II. Analisi approfondita dei dati del mercato delle opzioni su BTC & ETH

Combinando i dati grafici forniti da Amberdata & Derive.XYZ, la notevole variazione dell'umore di mercato questa settimana si è manifestata nella riduzione dell'IV a breve termine e nella normalizzazione della struttura temporale, grazie alla maggiore certezza delle aspettative di riduzione dei tassi. Tuttavia, la persistente forma profondamente negativa del curve Skew e la struttura VRP negativa ci ricordano che la domanda di copertura al ribasso non è scomparsa, e che le strategie di vendita scoperta rimangono particolarmente rischiose.

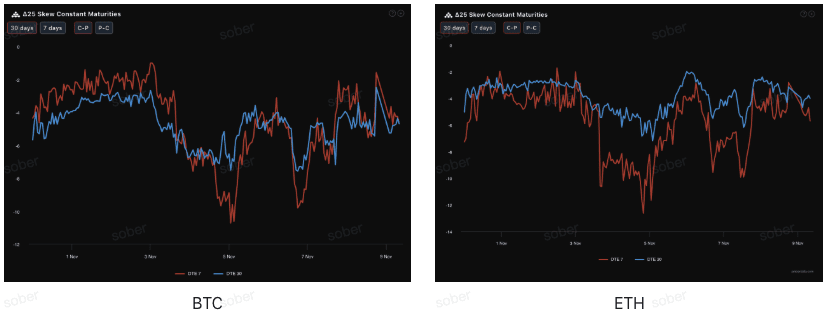

Skew: riduzione dell'intervallo negativo, riflette un miglioramento moderato dell'umore

Osservando il Delta 25 Skew (IV delle opzioni call - IV delle opzioni put), l'ampiezza del valore negativo di questo indicatore riflette la domanda di copertura del rischio di coda al ribasso.

Valori negativi cronici: il skew a 25Delta di BTC e ETH rimane costantemente in territorio negativo, indicando che la domanda di opzioni put supera quella di opzioni call, con il mercato che continua a proteggersi da rischi di ribasso di coda. Rispetto al passato, l'ampiezza del valore negativo del skew si è ridotta, riflettendo una diminuzione del premio per le opzioni put e un lieve miglioramento dell'ansia a breve termine, coerente con il miglioramento dell'umore macroeconomico.

Struttura temporale: sia il skew a breve termine (7 giorni) che quello a medio termine (30 giorni) rimangono negativi, con una ripresa maggiore a breve termine, il che indica una riduzione della preoccupazione per i rischi a breve, ma una struttura complessiva ancora orientata alla difesa.

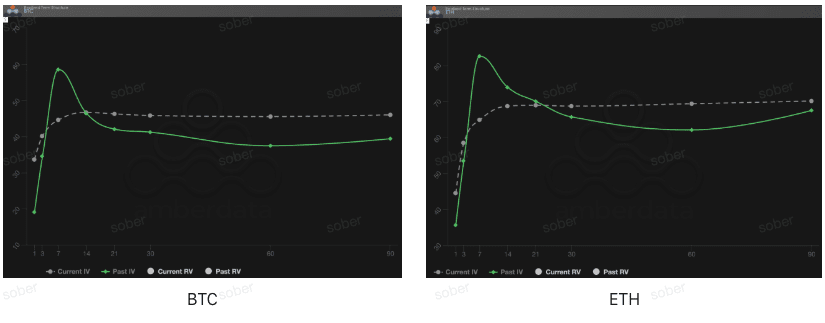

Struttura temporale (Term Structure): presenta una forma a 'dome', focalizzata sul rischio legato all'evento FOMC

Dalla struttura temporale, la settimana scorsa la curva della volatilità implicita di BTC e ETH non presentava la forma tipica di Contango (bassa vicino, alta lontano), ma un'architettura a 'dome' con un significativo rialzo dell'IV a breve termine e un livello elevato a lungo termine.

Forma anomala della curva: la curva attuale della volatilità implicita non presenta la forma standard di Contango, ma mostra un chiaro 'dome' intorno ai 7 giorni, indicando che il mercato sta concentrando il pricing sui risultati della riunione di dicembre della FOMC.

Rallentamento dell'IV guidato da eventi: l'IV corrente è significativamente più alto dell'IV passato (linea verde continua) nel breve termine. Questo non rappresenta uno stato di mercato normale, ma un tipico modello di 'protezione da eventi'. Il mercato sta acquistando freneticamente opzioni a breve termine antecedenti e successive alla riunione della FOMC di dicembre, spingendo così l'IV a livelli elevati. Questa struttura si verifica tipicamente in prossimità di eventi di alta incertezza (in questo caso, la riunione 'scatola nera' dei dati).

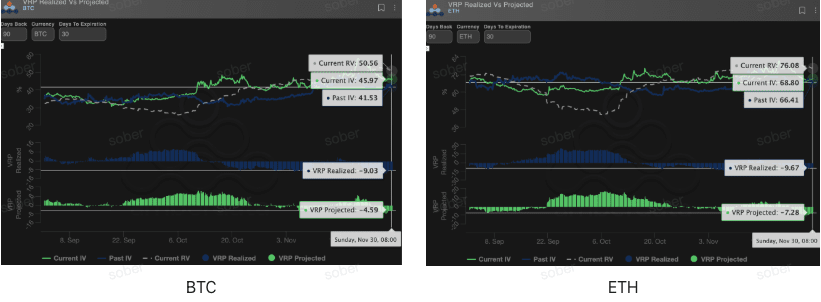

Premio al rischio di volatilità (VRP): rimane negativo, il rischio per i venditori è ancora elevato

Il VRP (Volatility Risk Premium = IV implicita - RV realizzata) è un indicatore chiave per valutare la ragionevolezza del prezzo delle opzioni. Il mercato si trova attualmente in una fase di correzione. Sebbene l'IV sia aumentata significativamente per correggere gli squilibri di prezzo, la disallineazione strutturale dei dati VRP rivela un rischio potenziale: la volatilità effettiva storica supera ampiamente le aspettative, e il premio elevato attuale, pur sembrando attraente, potrebbe non essere sufficiente a coprire i rischi di coda futuri.

Allarme da VRP realizzato profondamente negativo: la volatilità realizzata (RV) continua a essere superiore alla volatilità implicita (IV), causando un VRP profondamente negativo, il che indica che il prezzo delle opzioni non ha completamente coperto il rischio effettivo di volatilità.

VRP atteso: da positivo a negativo: il VRP atteso è passato da positivo a negativo, indicando che il mercato è diventato più cauto riguardo alla volatilità prevista nei prossimi 30 giorni. In un contesto di VRP profondamente negativo, il rischio delle strategie di vendita scoperta è significativo; si raccomanda l'uso di strategie di acquisto o di spread con rischio controllato per affrontare la volatilità potenziale.

III. Raccomandazione strategica sulle opzioni: Spread Put ribassista (Bear Put Spread) per proteggere dal ribasso

In base all'attuale contesto di riduzione dell'incertezza macroeconomica, ma con ancora rischi legati alla liquidità a fine anno, skew profondamente negativo e VRP negativo, raccomandiamo l'uso dello spread put ribassista (Bear Put Spread) per una posizione difensiva.

Obiettivo della strategia:

Limitare i rischi potenziali di ribasso legati alla restrizione della liquidità a fine anno.

Limitare i rischi e i costi, evitare i rischi legati alla vendita scoperta sotto un VRP profondamente negativo.

Sfruttare appieno il forte premio delle opzioni put derivante dallo skew profondamente negativo per entrare a costo ridotto.

Costruzione della strategia (esempio BTC/ETH):

Acquistare un'opzione put con prezzo di esercizio più alto e leggermente fuori dal denaro (Slightly OTM).

Vendere un'opzione put con prezzo di esercizio più basso e stessa data di scadenza.

Scelta della data di scadenza:

Considerando l'impatto della sentenza della Corte Suprema di dicembre e la restrizione della liquidità a fine anno, si consiglia di scegliere contratti a medio termine con DTE 30 o DTE 60 giorni, per coprire l'intero periodo di incertezza.

Vantaggio principale:

Acquistando un'opzione put con un prezzo di esercizio più basso, si riceve un premio che riduce significativamente il costo dell'acquisto dell'opzione put, mentre si fissa il massimo danno a un importo pari al premio netto speso. Questa strategia è più vantaggiosa dal punto di vista dei costi rispetto all'acquisto diretto di un'opzione put (Long Put).

Lo skew rimane ancora profondamente negativo, quindi la vendita di put consente di ottenere un premio elevato, migliorando ulteriormente il rapporto di rendimento della strategia.

IV. Disclaimer

Questo rapporto è redatto sulla base di dati di mercato pubblici e di modelli teorici sulle opzioni, con l'obiettivo di fornire agli investitori informazioni di mercato e una prospettiva analitica professionale. Tutti i contenuti sono puramente indicativi e di carattere informativo, e non costituiscono in alcun modo un consiglio d'investimento. Il trading di criptovalute e opzioni presenta un'elevata volatilità e rischi, che possono comportare la perdita totale del capitale. Prima di adottare qualsiasi strategia di trading, gli investitori dovrebbero comprendere appieno le caratteristiche dei prodotti derivati, le loro proprietà di rischio e la propria tolleranza al rischio, e consultare obbligatoriamente un consulente finanziario professionista. Gli analisti del presente rapporto non si assumono alcuna responsabilità per eventuali perdite dirette o indirette derivanti dall'utilizzo dei contenuti di questo rapporto. Il passato non prevede il futuro; si raccomanda una decisione razionale.

Produzione congiunta: Sober Options Studio × Derive.XYZ