Sober Options Studio × Derive.XYZ produzione congiunta

Scritto dall'analista dello Sober Options Studio Jenna @Jenna_w5

Uno, indicatore macroeconomico: divergenza delle politiche monetarie tra Stati Uniti e Giappone e sfide di liquidità a fine anno.

Questa settimana, il quadro macroeconomico globale ha presentato segnali complessi e contraddittori. Da un lato, le aspettative di riduzione dei tassi della Fed si stanno gradualmente consolidando, persino iniziando a discutere un 'allargamento tecnico' del bilancio, infondendo un po' di calore di allentamento nel mercato; dall'altro, le potenziali azioni di aumento dei tassi da parte della Banca del Giappone, simili a un sasso lanciato nell'acqua, stanno sollevando onde nel mercato finanziario globale, in particolare costituendo un potenziale impatto sulla liquidità globale, a lungo dipendente dal trading di arbitraggio in yen (Carry Trade). Aggiungendo il restringimento della liquidità stagionale a fine anno e l'imminente sentenza della Corte Suprema degli Stati Uniti sulla legittimità delle tariffe di Trump, il mercato mostra un evidente schema di oscillazione sotto la pressione di queste forze multiple.

Riduzione dei tassi di interesse della Fed e 'espansione tecnica del bilancio': passaggio da aspettative di allentamento a un percorso chiaro

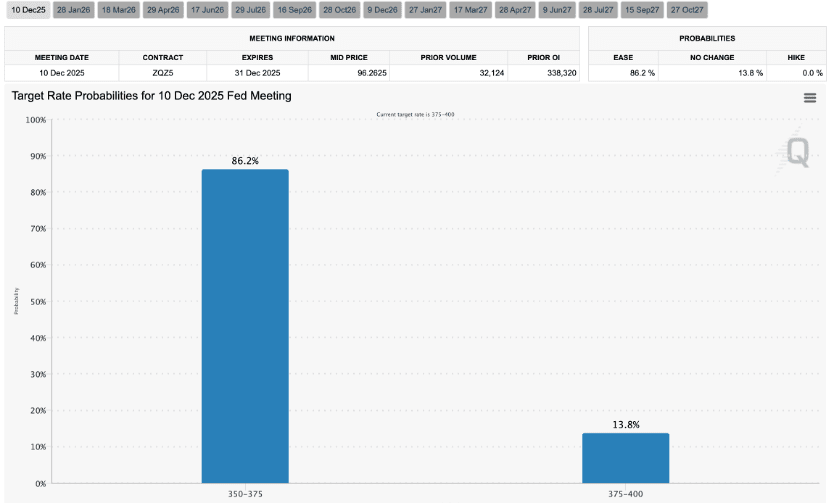

Secondo i dati più recenti di CME Group FedWatch, il mercato prevede ora un'86% di probabilità che la Fed effettui il terzo taglio dei tassi dell'anno il 10 dicembre, in linea con le aspettative della scorsa settimana, quasi confermando l'imminente riduzione dei tassi. Questa certezza ha calmato le fluttuazioni a breve termine del mercato che erano emerse a causa dell'incertezza sulle prospettive di riduzione dei tassi.

È interessante notare che la strategia di bilancio della Fed sta subendo cambiamenti sottili. Sebbene la data di conclusione del quantitative tightening (QT) sia fissata per il 1 dicembre 2025, il mercato ha già iniziato a discutere la possibilità che la Fed entri nell'era degli acquisti di gestione delle riserve (Reserve Management Purchase, RMP).

L'RMP non è un tradizionale quantitative easing (QE), il suo obiettivo principale è garantire che il sistema finanziario disponga di riserve bancarie sufficienti per evitare che i tassi di interesse del mercato di riacquisto salgano eccessivamente e che vi sia carenza di liquidità. Attraverso l'acquisto di buoni del tesoro a breve termine (T-bills), la Fed può effettuare un 'allargamento tecnico' del bilancio senza comprimere direttamente i tassi a lungo termine o stimolare un surriscaldamento dell'economia.

Questa operazione implica che la Fed adotterà una posizione più accomodante a livello politico, impegnandosi a mantenere la stabilità dei mercati finanziari e abbondanza di liquidità. Per il mercato delle criptovalute, l'inclinazione espansiva della Fed è generalmente interpretata come positiva, poiché riduce l'attrattiva degli asset finanziari tradizionali e potrebbe stimolare gli investimenti in asset a rischio.

Il tumulto dell'aumento dei tassi in Giappone e il trading di arbitraggio globale: potenziali rischi di controcorrente della liquidità

Proprio mentre la Fed si sposta verso una posizione accomodante, la Banca del Giappone ha rilasciato segnali che potrebbero porre fine all'era dei tassi negativi, suscitando aspettative di aumento dei tassi dello yen. La politica dei tassi zero o negativi del Giappone è stata a lungo una base importante per il trading di arbitraggio globale (Carry Trade).

Il trading di arbitraggio si riferisce agli investitori che prendono in prestito valute a basso tasso d'interesse (come lo yen) e poi le investono in asset a tasso d'interesse elevato o asset rischiosi per guadagnare il differenziale. Lo yen, come valuta a lungo termine a basso interesse, è stato a lungo la principale valuta di finanziamento per gli investitori globali che effettuano trading di arbitraggio. Se la Banca del Giappone aumentasse i tassi, ponendo fine ai tassi negativi, ciò aumenterebbe notevolmente i costi di prestito dello yen, innescando una chiusura su larga scala delle operazioni di arbitraggio. Gli investitori venderebbero asset ad alto rendimento, riacquistando yen per ripagare i prestiti.

Questo porterà a:

Ristretto della liquidità globale: ritiri massicci di fondi dal mercato globale.

Attività rischiose sotto pressione: il ritorno dei fondi in Giappone potrebbe esercitare pressione di vendita sulle attività rischiose, incluse le criptovalute.

Rafforzamento del dollaro: l'aumento del sentiment di avversione al rischio e il ritorno dei fondi potrebbero anche spingere verso l'alto il dollaro. Questa divergenza politica di 'Fed accomodante, Banca del Giappone hawkish' è il principale motore delle oscillazioni di mercato di questa settimana, portando incertezze strutturali ai mercati finanziari globali.

Stagionalità di fine anno e tariffe di Trump: potenziali 'scogli'

Ogni anno a dicembre, a causa dell'influenza delle festività natalizie e del Capodanno, l'attività di trading istituzionale diminuisce significativamente e la liquidità di mercato tende a ritrarsi notevolmente. In un ambiente di liquidità insufficiente, qualsiasi evento imprevisto o transazione di grandi dimensioni può essere amplificato, causando forti fluttuazioni nei prezzi degli asset e aumentando l'instabilità del mercato.

Inoltre, si prevede che la Corte Suprema degli Stati Uniti pubblicherà a dicembre la sentenza sulla legittimità delle tariffe di parità di massa dell'era Trump. Se la sentenza dovesse ritenere le tariffe illegali, ciò porterebbe maggiore certezza nelle politiche commerciali internazionali, con la possibilità di ulteriori stimoli al sentiment di mercato. Se la sentenza dovesse sostenere le politiche esistenti, potrebbe riaccendere le preoccupazioni sul protezionismo commerciale, aumentando l'incertezza geopolitica e macroeconomica e spingendo verso l'alto il premio per il rischio. Attualmente, i giudici conservatori della Corte Suprema sono in maggioranza e alcuni giudici hanno già sollevato dubbi sulla legittimità delle tariffe, quindi il risultato della sentenza rimane altamente incerto.

In sintesi, il mercato di questa settimana ha mostrato stabilizzazione sotto i segnali accomodanti della Fed, ma le potenziali azioni di aumento dei tassi del Giappone agiscono come una spada di Damocle sulla liquidità globale. In aggiunta alla liquidità limitata a fine anno e alle sentenze legali in sospeso, il mercato si trova ancora in uno stato di oscillazione tra tendenze rialziste e ribassiste. In questo contesto, gli investitori devono coprire i potenziali rischi al ribasso e mantenere un'alta vigilanza.

Due, analisi approfondita dei dati di mercato delle opzioni BTC & ETH.

Combinando i dati grafici forniti da Amberdata&Derive.XYZ, questa settimana il mercato delle opzioni BTC ed ETH ha mostrato una struttura di volatilità unica, intrecciata con incertezze macroeconomiche. Sebbene la stabilità delle aspettative di riduzione dei tassi abbia portato a effetti positivi a breve termine, la profonda negatività dello Skew e della struttura VRP, insieme all' 'hump' nella struttura temporale, suggeriscono che il mercato rimane altamente concentrato sui rischi di eventi a breve termine e continua a mantenere vigilanza sui rischi di coda al ribasso.

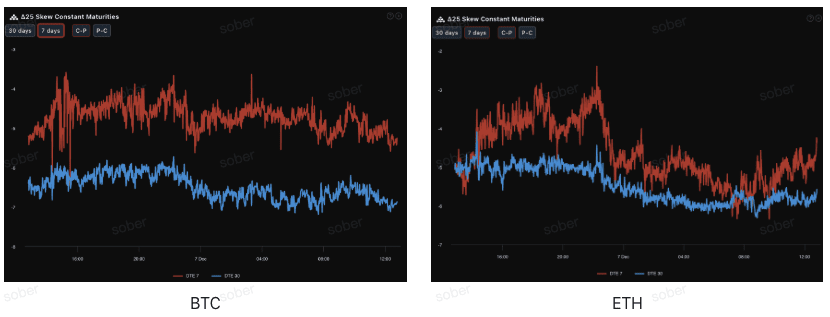

Deviazione (Skew): il sentiment ribassista a lungo termine rimane significativo.

Osservando il Delta 25 Skew (volatilità implicita delle opzioni call - volatilità delle opzioni put), l'ampiezza negativa di questo indicatore riflette la domanda di copertura contro i rischi di coda al ribasso.

Normalizzazione dei valori negativi: la deviazione di 25 Delta di BTC ed ETH rimane in un intervallo negativo, indicando che la domanda di opzioni put è ancora superiore a quella delle opzioni call, con il mercato che continua a prevenire i rischi di coda al ribasso.

Struttura temporale: il sentiment ribassista a lungo termine (30 giorni) è più evidente rispetto a quello recente (7 giorni). Rispetto all'analisi della scorsa settimana, sebbene la negatività complessiva si sia normalizzata, la portata della negatività recente potrebbe essersi leggermente ristretta, in linea con il raffreddamento delle emozioni a breve termine portato da aspettative di riduzione dei tassi da parte della Fed, ma le preoccupazioni del mercato a lungo termine sui potenziali rischi macroeconomici (come l'aumento dei tassi in Giappone, le sentenze sulle tariffe e la liquidità a fine anno) non sono diminuite, anzi, si sono intensificate.

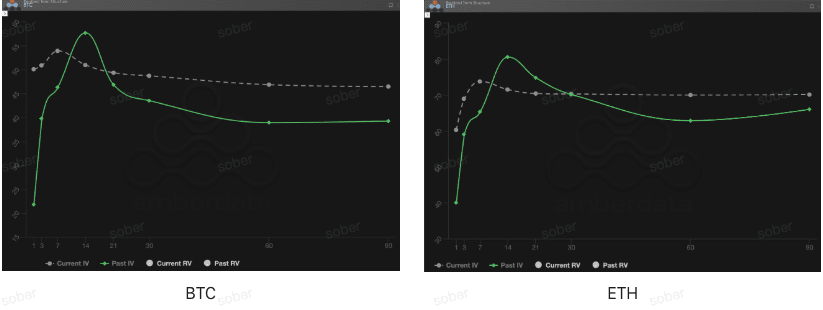

Struttura temporale (Term Structure): forma 'hump' guidata da eventi.

Dal punto di vista della struttura temporale, la curva di volatilità implicita di BTC ed ETH della scorsa settimana non presentava la tipica forma di Contango (vicino basso lontano alto), ma mostrava un evidente 'hump' con l'IV a breve termine elevato e quello a lungo termine mantenuto a livelli elevati.

Anomalie nella forma della curva: l'attuale curva di volatilità implicita non presenta la forma standard di Contango, ma mostra un evidente 'hump' intorno alla posizione di 7 giorni, indicando che il mercato sta facendo una valutazione concentrata dei risultati della riunione FOMC di dicembre.

Impennata dell'IV guidata da eventi: l'IV corrente è significativamente superiore all'IV passato (linea verde continua). Questo non è uno stato di mercato normale, ma una tipica modalità di 'hedging da eventi'. Il mercato sta acquistando freneticamente opzioni a breve termine prima e dopo la riunione della Fed di dicembre, portando a un notevole aumento dell'IV a breve termine. Questa struttura si verifica solitamente alla vigilia di eventi di grande incertezza.

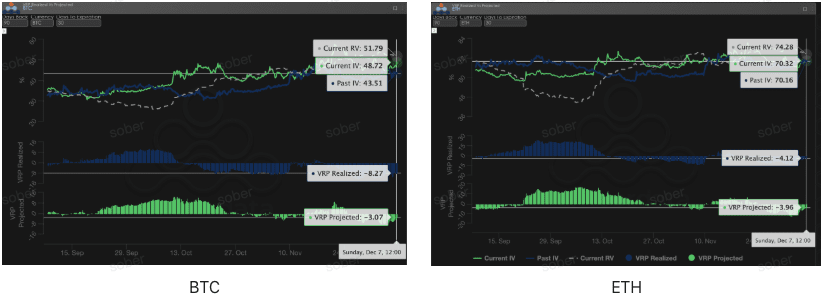

Volatilità del premio per rischio (VRP): persiste una profonda negatività, i venditori devono rimanere cauti

VRP (Volatility Risk Premium = volatilità implicita - volatilità realizzata) è un indicatore importante per misurare se la valutazione delle opzioni sia ragionevole. Attualmente, il mercato è in fase di correzione.

Questa settimana, la volatilità RV è diminuita, facendo sì che l'ampiezza negativa del VRP si restringesse leggermente. Tuttavia, la struttura di profonda negatività del VRP non è cambiata, con il Realized VRP e il Projected VRP entrambi ancora negativi.

Sebbene la negatività si sia attenuata, la persistente profonda negatività del VRP avverte fortemente i venditori di opzioni puri: i premi attuali potrebbero sembrare allettanti, ma potrebbero non essere sufficienti a compensare le future fluttuazioni di prezzo potenzialmente violente. Soprattutto in un contesto di continua incertezza macroeconomica, il rischio di vendere opzioni nude rimane elevato, si consiglia di adottare strategie di acquisto o spread controllabili per affrontare potenziali fluttuazioni.

Tre, raccomandazioni sulla strategia delle opzioni: proteggere i rischi al ribasso con uno spread put ribassista (Bear Put Spread)

Data la complessità dell'attuale situazione macroeconomica, i segnali accomodanti della Fed contrastano con le potenziali azioni hawkish del Giappone, insieme al restringimento della liquidità a fine anno e all'incertezza delle sentenze sulle tariffe, e poiché lo Skew rimane profondamente negativo e i dati di mercato delle opzioni continuano a mostrare VRP negativo, riteniamo che il mercato possa comunque affrontare rischi al ribasso potenziali. Pertanto, continuiamo a raccomandare l'uso di uno spread put ribassista (Bear Put Spread) per un posizionamento difensivo.

Obiettivo della strategia:

Proteggere dai rischi potenziali al ribasso causati dalla limitata liquidità a fine anno.

Limitare il rischio e i costi, evitando il rischio di venditore nudo con VRP profondamente negativo.

Sfruttare appieno l'elevato premio delle opzioni put derivante da uno Skew profondamente negativo per entrare a costi ridotti.

Costruzione della strategia (prendendo come esempio BTC/ETH):

Acquistare un'opzione put con un prezzo di esercizio più alto, leggermente fuori dal denaro (Slightly OTM).

Vendere un'opzione put con un prezzo di esercizio inferiore, con la stessa data di scadenza (Short Put).

Scelta della data di scadenza:

Considerando l'impatto della sentenza della Corte Suprema di dicembre e del restringimento della liquidità a fine anno, si consiglia di scegliere contratti a medio termine DTE 30 giorni o DTE 60 giorni per coprire l'intera finestra di incertezza.

Vantaggi principali:

Vendendo Put a basso prezzo di esercizio per incassare il premio, si riduce notevolmente il costo di acquisto delle Put, bloccando al contempo la massima perdita come spesa netta del premio. Questo è più conveniente rispetto all'acquisto diretto di opzioni put (Long Put).

L'attuale Skew rimane profondamente negativo, vendere Put può ottenere premi più elevati, ottimizzando ulteriormente il rapporto di profitto e perdita dello spread.

Quattro, disclaimer

Questo rapporto è stato redatto sulla base di dati di mercato pubblici e modelli teorici di opzioni, con l'obiettivo di fornire agli investitori informazioni di mercato e una prospettiva di analisi professionale. Tutti i contenuti sono solo a scopo informativo e di discussione e non costituiscono alcuna forma di consiglio sugli investimenti. Il trading di criptovalute e opzioni presenta un'elevata volatilità e rischio, che potrebbe portare a perdite totali del capitale. Prima di adottare qualsiasi strategia di trading, gli investitori dovrebbero comprendere appieno le caratteristiche, le proprietà di rischio dei prodotti di opzione e la propria tolleranza al rischio, e consultare sempre un consulente finanziario professionale. Gli analisti di questo rapporto non si assumono alcuna responsabilità per eventuali perdite dirette o indirette derivanti dall'uso del contenuto di questo rapporto. Le prestazioni di mercato passate non prefigurano risultati futuri, si prega di prendere decisioni razionali.

Produzione congiunta: Sober Options Studio × Derive.XYZ