Prodotto congiunto da Sober Options Studio × Derive.XYZ

Scritto da Jenna, analista di Sober Options Studio @Jenna_w5

Uno, barometro macroeconomico: il “fumble” non agricolo di Powell e la competizione di mercato nell'ondata di aumenti dei tassi dello yen

Questa settimana il mercato delle opzioni crittografiche ha mostrato chiare caratteristiche di oscillazione sotto l'intreccio di molteplici segnali complessi dal punto di vista macroeconomico. Da un lato, il raro riconoscimento da parte del presidente della Fed Powell della “sistemica sovrastima” dei dati sull'occupazione non agricola ha notevolmente rafforzato le aspettative di accelerazione nella riduzione dei tassi; dall'altro lato, la Banca del Giappone sta per chiudere l'era dei tassi negativi e si prepara a molti aumenti, il che potrebbe innescare una massiccia chiusura da parte dei fornitori di liquidità globali—le operazioni di arbitraggio in yen (carry trade)—portando incertezze al mercato globale. A ciò si aggiunge il restringimento della liquidità di fine anno e la sentenza della Corte Suprema sulla legalità delle tariffe di Trump, con emozioni di mercato complesse, i dati delle opzioni riflettono anche una continua alta domanda degli investitori per la copertura dei rischi al ribasso.

Powell ammette la “sistemica sovrastima” non agricola: segnale di accelerazione nella riduzione dei tassi?

Nella recente riunione del FOMC di dicembre, la Fed ha annunciato una riduzione dei tassi di interesse di 25 punti base come previsto e ha lanciato il piano di “Gestione delle Riserve” (Reserve Management Purchase, RMP). Tuttavia, il punto saliente della riunione non sono state queste operazioni di routine, ma il raro riconoscimento del presidente Powell che i dati sull'occupazione non agricola degli Stati Uniti potrebbero essere soggetti a una “sistemica sovrastima”.

Powell spiega che i dati ufficiali potrebbero essere sovrastimati di circa 60.000 persone al mese. Se si escludono queste sovrastime, la reale crescita dell'occupazione potrebbe essere stata di “una riduzione mensile di 20.000” posti di lavoro. La causa di tale enorme scostamento risiede nel “modello di nascita-morte delle imprese” (Birth-Death Model) utilizzato dal Bureau of Labor Statistics (BLS) degli Stati Uniti. Questo modello ha lo scopo di stimare il contributo delle nuove e vecchie imprese all'occupazione, ma in momenti di cambiamento economico, tende a sovrastimare sistematicamente la crescita dell'occupazione a causa dell'inerzia. I dati storici mostrano che in precedenza, il Bureau of Labor Statistics degli Stati Uniti aveva sovrastimato la crescita dell'occupazione di 911.000 posti di lavoro nel suo preliminare stimato rilasciato a settembre 2025, che si riferiva all'anno fino a marzo 2025. Questa correzione non è la prima, ma il riconoscimento pubblico da parte del presidente della Fed ne aumenta indubbiamente l'importanza. Impatto e percorsi:

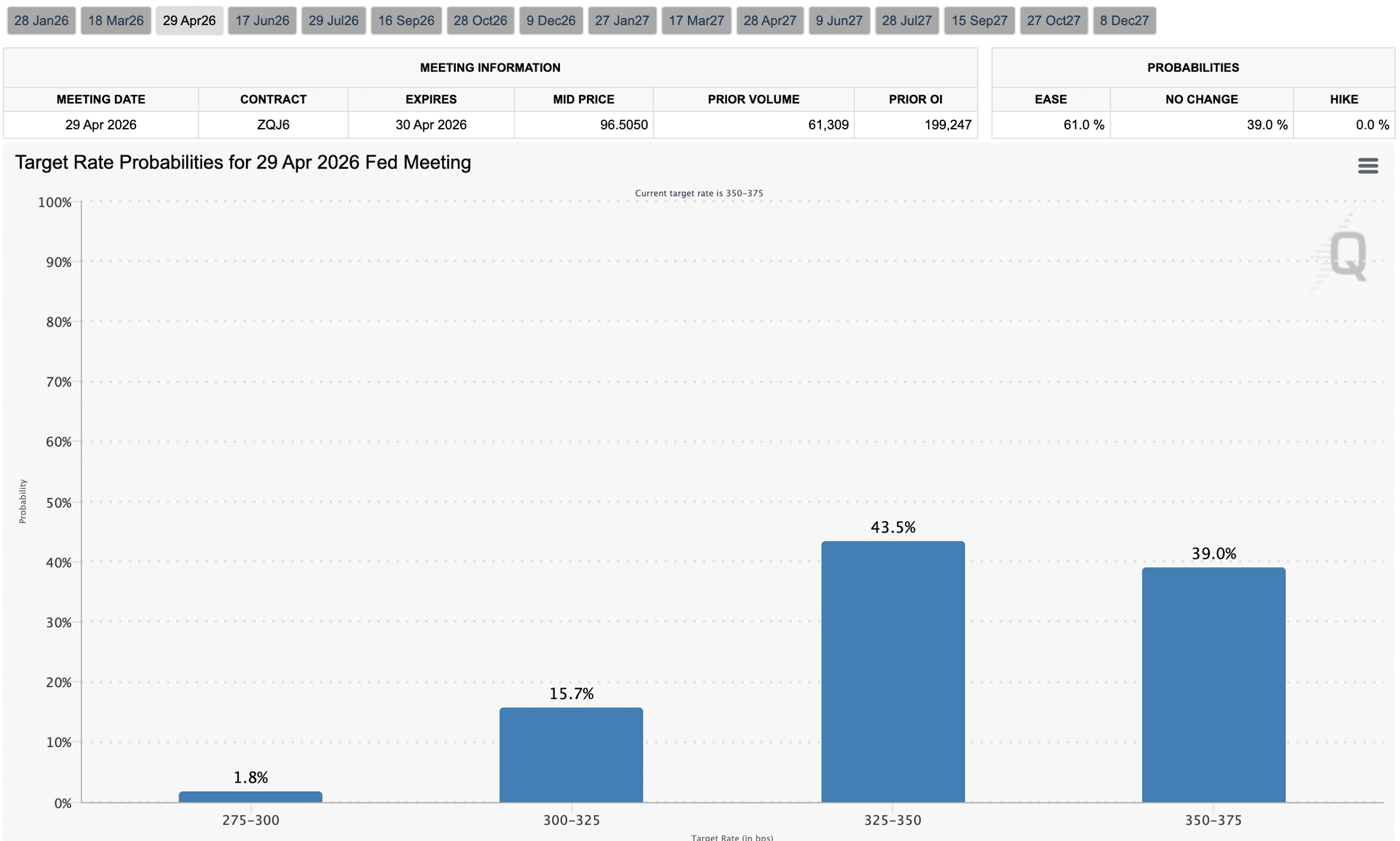

Aspettative per una riduzione dei tassi accelerata: La franchezza di Powell implica direttamente che il mercato del lavoro negli Stati Uniti potrebbe essere molto più debole di quanto mostrano i dati ufficiali. Questa situazione grave spingerà la Fed a muoversi maggiormente verso la “salvaguardia dell'occupazione”. Il mercato si aspetta generalmente che l'aumento della disoccupazione “costringerà” la Fed ad accelerare i tassi di riduzione, e potrebbe persino adottare politiche di allentamento più aggressive. I dati del CME Group Fed Watch mostrano che le aspettative di mercato per due riduzioni dei tassi (in totale 50 punti base, rispettivamente ad aprile e settembre) nel 2026 sono aumentate notevolmente rispetto alla settimana scorsa.

Espansione del bilancio non QE: iniezione di liquidità: Nel frattempo, la Fed ha annunciato il primo round di circa 40 miliardi di dollari di RMP per i titoli di stato a breve termine, questa mossa non è un allentamento quantitativo (Quantitative Easing, QE). Il QE mira a ridurre i tassi a lungo termine stimolando l'economia attraverso l'acquisto di titoli di stato a lungo termine e MBS. L'obiettivo del RMP è più tecnico, volto a garantire che ci sia sufficiente liquidità nel “tubo” del sistema finanziario, per prevenire pressioni eccessive nel mercato del finanziamento overnight, garantendo il controllo del tasso sui fondi federali. Acquistando titoli di stato a breve termine (T-bills), aumenta le riserve delle banche, migliorando così la capacità di prestito delle banche e in sostanza iniettando liquidità nel mercato. Sebbene gli scopi siano diversi, oggettivamente fornisce ancora supporto finanziario al mercato.

Impatto sugli asset rischiosi: La debolezza del mercato del lavoro insieme al cambio accomodante della Fed e all'iniezione di liquidità, teoricamente, rappresenterà un vantaggio a lungo termine per asset rischiosi come le criptovalute. Tuttavia, il mercato avrà bisogno di tempo per assimilare queste informazioni e nel breve termine potrebbe mostrare oscillazioni o attese di ulteriori conferme dai dati.

Aumento dei tassi di interesse in yen: potenziale “pompa” della liquidità globale

In netto contrasto con il cambiamento accomodante della Fed, la Banca del Giappone si sta preparando a porre fine alla sua politica di tassi zero che dura da decenni e prevede di effettuare più aumenti. Dopo aver lottato contro la deflazione per molti anni, il Giappone sta ora affrontando pressioni inflazionistiche crescenti, mentre i dati economici mostrano anche una certa resilienza, fornendo alla banca centrale le condizioni per aumentare i tassi.

Impatto e percorsi:

Ribaltamento del trading di arbitraggio in yen (Carry Trade): Da lungo tempo, lo yen è stata una valuta di finanziamento importante per il trading di arbitraggio a livello globale. Gli investitori prendono in prestito yen a basso interesse e investono in asset ad alto rendimento (come dollari, criptovalute o asset dei mercati emergenti). Un aumento dei tassi di interesse in Giappone significa un aumento dei costi di prestito in yen, il che potrebbe innescare un'imponente chiusura delle operazioni di arbitraggio in yen.

Innalzamento della liquidità globale: Il processo di chiusura delle operazioni di arbitraggio porterà gli investitori a vendere asset ad alto rendimento per ripagare i debiti in yen, riducendo così la liquidità in dollari nel mercato globale. Questo potrebbe esercitare una pressione di vendita sugli asset rischiosi, comprese le criptovalute, e aumentare la volatilità del mercato globale. Questo è uno dei motivi principali per cui il mercato di questa settimana ha mostrato uno stato di “salti e oscillazioni”.

Volatilità del mercato: Questa struttura di cambiamento della liquidità globale ha effetti profondi e complessi, aumentando la frequenza e l'ampiezza delle oscillazioni del mercato a breve termine.

Incertezza di fine anno: liquidità e sentenze legali

Dicembre è solitamente un periodo speciale per i mercati finanziari globali, con la liquidità che tende a restringersi a causa delle festività natalizie e di Capodanno. Inoltre, la Corte Suprema degli Stati Uniti si pronuncerà a dicembre sulla legalità delle ampie tariffe reciproche (reciprocal tariffs) implementate durante l'amministrazione Trump.

Impatto e percorsi:

Innalzamento della liquidità di fine anno: Attività di trading istituzionale diminuite, il mercato ha una profondità ridotta, il che rende ogni evento imprevisto o transazione di grande entità potenzialmente amplificato, aumentando così la volatilità dei prezzi. Ciò aggiunge una vulnerabilità extra agli impatti di liquidità derivanti dall'aumento dei tassi di interesse in yen.

Sentenza della Corte Suprema: Questa sentenza avrà un impatto profondo sull'orientamento delle future politiche commerciali.

Se la Corte Suprema (anche se i giudici conservatori sono in maggioranza, ci sono già voci di dissenso) dovesse dichiarare le tariffe illegali, ciò aiuterebbe a stabilizzare le aspettative commerciali globali e sarebbe favorevole agli asset rischiosi.

Ma se la sentenza sostiene la politica esistente, ciò potrebbe riaccendere l'incertezza delle politiche commerciali a medio-lungo termine, aumentando i premi di rischio correlati e causando un impatto negativo sul sentiment di mercato.

Questa settimana il mercato cerca di bilanciare i forti segnali accomodanti della Fed e il restringimento della liquidità globale, insieme all'incertezza delle politiche commerciali. La correzione di Powell sui dati non agricoli è senza dubbio un grande vantaggio, aumentando la certezza delle aspettative di riduzione dei tassi. Tuttavia, il cambiamento di politica da parte della Banca del Giappone potrebbe restringere la liquidità a livello globale, e con l'effetto di fine anno e le questioni irrisolte della Corte Suprema, il mercato potrebbe avere difficoltà a trovare una direzione chiara nel breve termine, rendendo la volatilità una norma. Gli investitori devono prestare attenzione a catturare i vantaggi della riduzione dei tassi, mentre rimangono vigili sugli impatti della liquidità globale e sui rischi geopolitici.

Due, analisi approfondita dei dati del mercato delle opzioni BTC & ETH

Combinando i dati grafici forniti da Amberdata & Derive.XYZ, questa settimana il mercato delle opzioni BTC ed ETH ha mostrato una struttura di volatilità unica sotto l'intreccio di incertezze macroeconomiche. Sebbene la stabilità delle aspettative di riduzione dei tassi abbia portato a effetti positivi a breve termine, il Delta 25 Skew profondamente negativo e il premio per il rischio di volatilità (VRP), insieme a forme specifiche nella struttura temporale, ci indicano che il mercato continua a prestare grande attenzione ai rischi degli eventi a breve termine e rimane vigile sui rischi al ribasso.

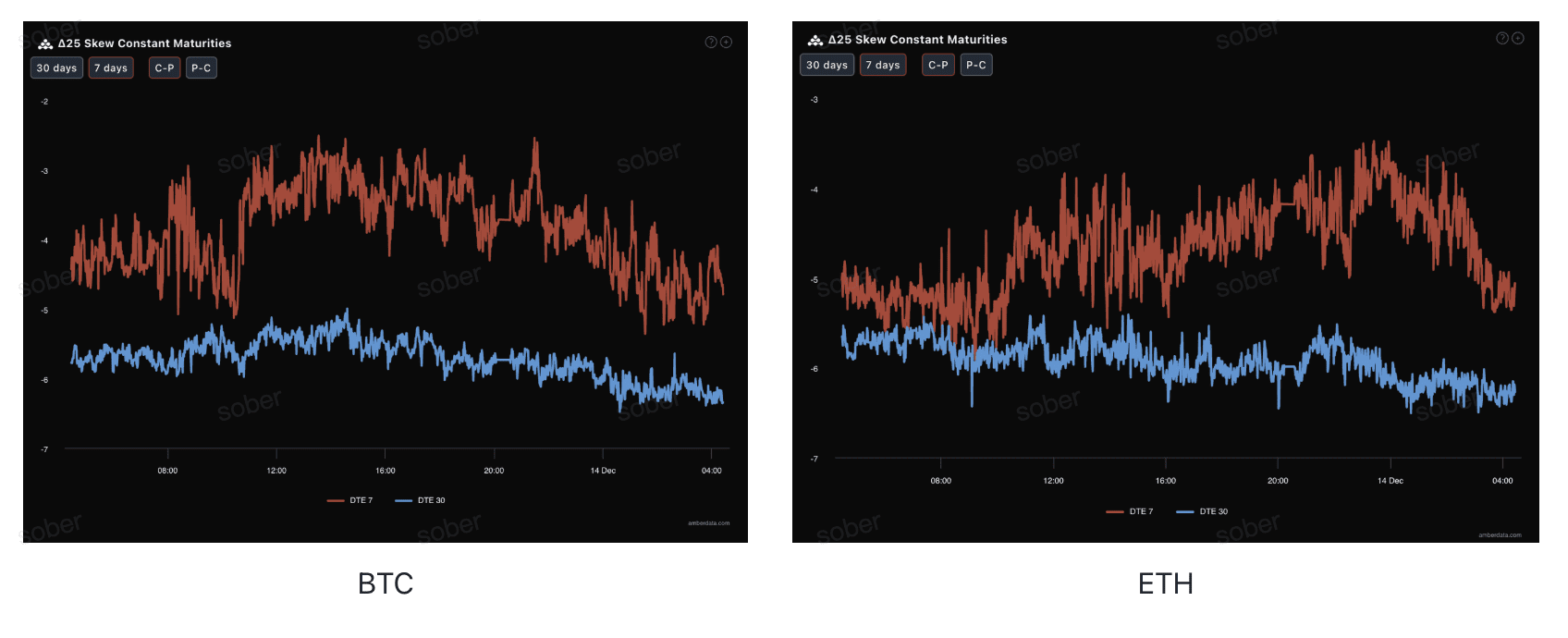

Skew: l'emozione ribassista a lungo termine rimane significativa

Osservando il Delta 25 Skew (volatilità implicita delle opzioni call - volatilità implicita delle opzioni put), l'ampiezza negativa di questo indicatore riflette la domanda di copertura dei rischi al ribasso nel mercato.

Normalizzazione dei valori profondamente negativi: Il Delta 25 di BTC ed ETH continua a rimanere nell'intervallo negativo, indicando che la domanda di opzioni put è ancora superiore a quella delle opzioni call, con il mercato che continua a proteggersi dai rischi al ribasso.

Struttura temporale: L'emozione ribassista a lungo termine (30 giorni) è più significativa rispetto a quella recente (7 giorni). Rispetto all'analisi della settimana scorsa, sebbene la maggior parte dei valori negativi sia normalizzata, l'ampiezza dei valori negativi recenti potrebbe essersi leggermente ristretta, in linea con l'allentamento temporaneo delle emozioni portato dalle chiare aspettative di riduzione dei tassi da parte della Fed, ma le preoccupazioni del mercato a lungo termine per i potenziali rischi macroeconomici (come l'aumento dei tassi di interesse in Giappone, le sentenze sulle tariffe e il restringimento della liquidità di fine anno) non sono diminuite, anzi, si sono intensificate.

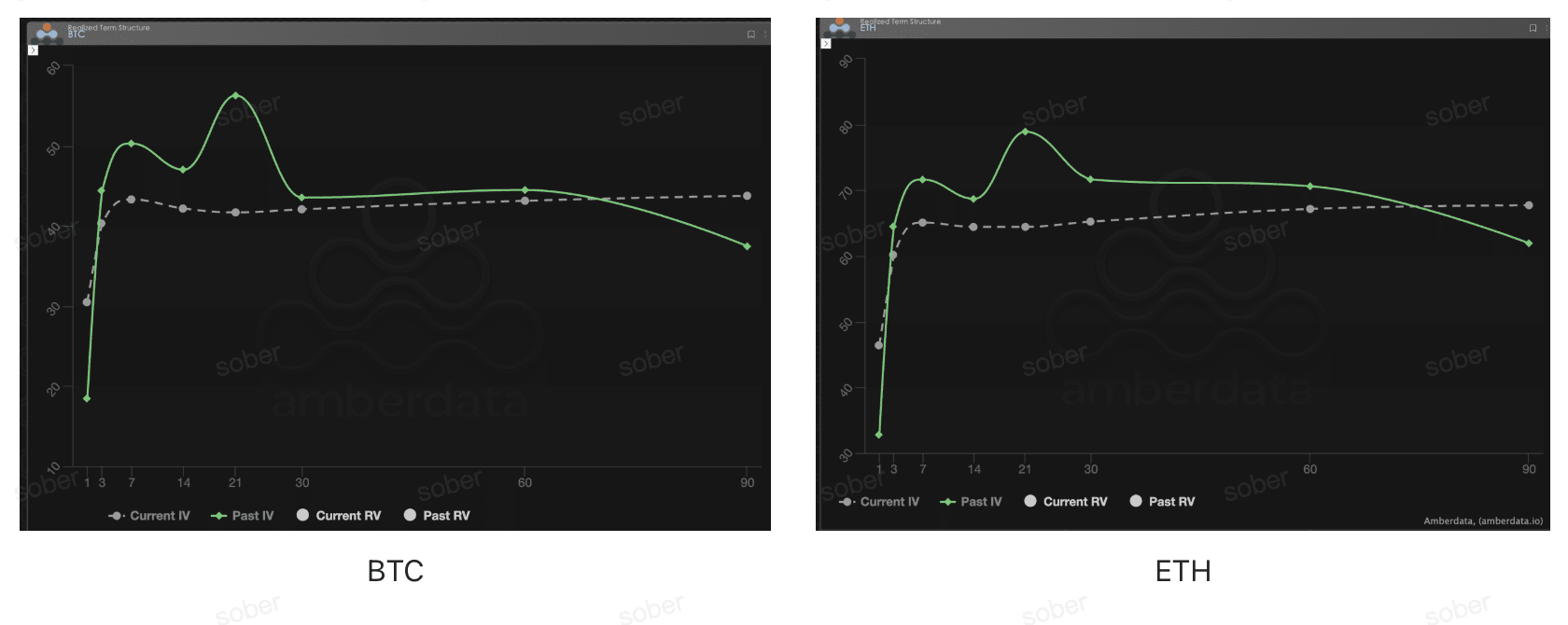

Struttura temporale (Term Structure): scomparsa del “camello”, IV a medio/lungo termine rimane alta

Dal punto di vista della struttura temporale, la curva di volatilità implicita di BTC ed ETH non mostra una forma tipica di Contango (vicino basso lontano alto), non presenta più la chiara forma a “camello” vista la scorsa settimana, ma piuttosto una struttura a “L rovesciata”.

“L形”: La scorsa settimana il mercato ha mostrato una chiara forma a “camello” a 7 giorni DTE, riflettendo la valutazione a breve termine per eventi come la riunione del FOMC. La forma della curva IV attuale di questa settimana ha mostrato un cambiamento, più in linea con una forma a “L rovesciata”. A 7-14 giorni DTE c'è ancora un lieve aumento, ma successivamente (30-60 giorni) la curva rimane a un livello relativamente alto e tende a diventare piatta.

Non è emersa una struttura tipica di Contango (vicino basso lontano alto): al contrario, la volatilità implicita a medio-lungo termine (Implied Volatility, IV) rimane alta, il che suggerisce che il mercato non si sta più concentrando su un singolo evento (come il FOMC), ma sta valutando in modo integrato i rischi da ora fino all'inizio del prossimo anno (inclusi i possibili aumenti dei tassi di interesse dello yen, le sentenze della Corte Suprema e le limitazioni di liquidità di fine anno). Questa struttura riflette le preoccupazioni del mercato per l'incertezza che si protrarrà per un periodo più lungo.

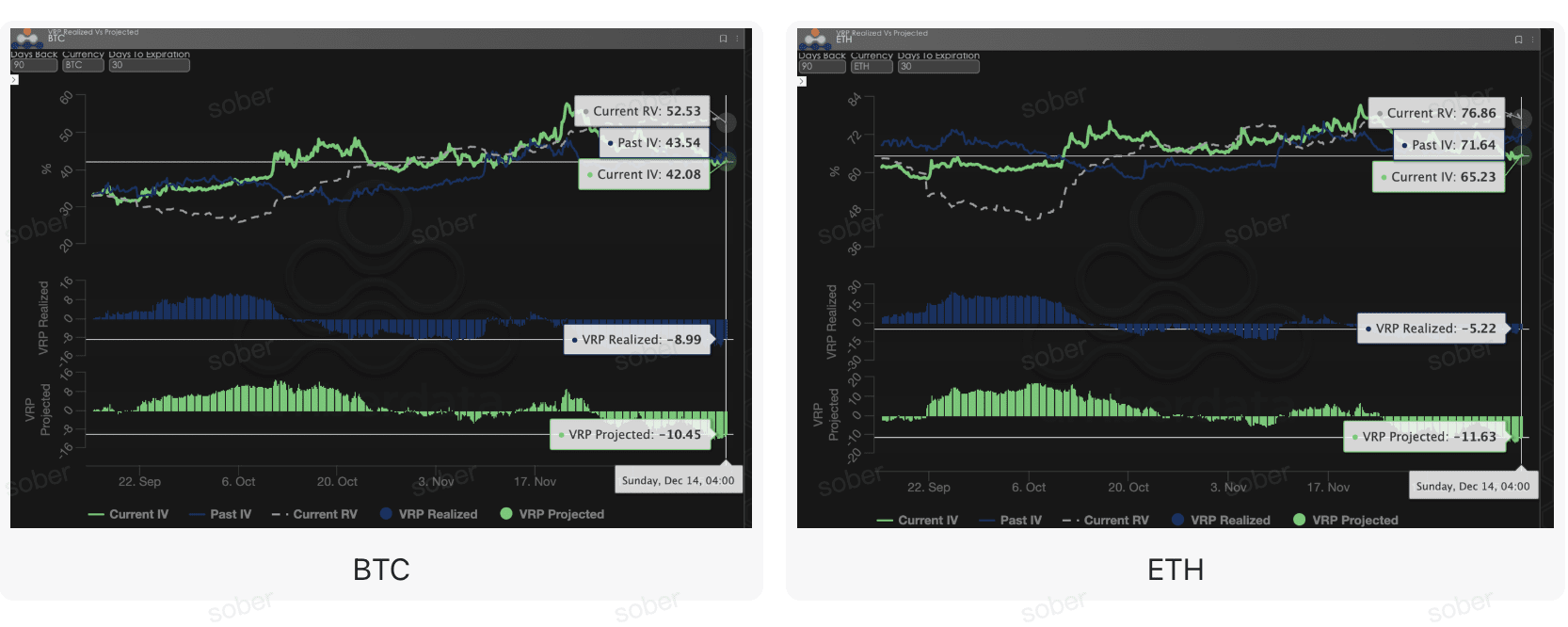

Premio per il rischio di volatilità (VRP): valori profondamente negativi persistenti, i venditori devono rimanere cauti

VRP (premio per il rischio di volatilità = volatilità implicita IV - volatilità realizzata RV) è un indicatore importante per misurare se la valutazione delle opzioni è ragionevole. Attualmente, il mercato è in fase di correzione.

VRP profondamente negativo: Il VRP, sia realizzato (Realized) che previsto (Projected), rimane nell'intervallo profondamente negativo. Indica che la volatilità reale (Realized Volatility, RV) negli ultimi periodi è rimasta significativamente e ampiamente superiore alla volatilità implicita (Implied Volatility, IV), con i venditori di opzioni che stanno subendo una grande pressione. Ciò significa che i contratti di opzione sono sottovalutati rispetto alla volatilità effettivamente realizzata.

VRP previsto più negativo: Ciò che è più rilevante è che questa settimana il VRP previsto è più negativo rispetto al VRP realizzato. Questo trasmette un'informazione chiave: il mercato attualmente sta valutando la volatilità implicita non solo inferiore alla volatilità reale già registrata, ma i partecipanti al mercato si aspettano generalmente che la volatilità reale nei prossimi 30 giorni sarà significativamente superiore alla volatilità implicita attuale.

Tre, raccomandazione di strategie per opzioni: lo spread put ribassista (Bear Put Spread) per bloccare i rischi al ribasso

Considerando l'attuale intreccio complesso dal punto di vista macroeconomico, il segnale accomodante della Fed contrasta con le potenziali azioni hawkish del Giappone, insieme all'incertezza del restringimento della liquidità di fine anno e della sentenza sulle tariffe, e i dati di mercato delle opzioni che mostrano un Skew profondamente negativo e un VRP costantemente negativo, riteniamo che il mercato possa ancora affrontare rischi al ribasso potenziali. Pertanto, continuiamo a raccomandare di utilizzare uno spread put ribassista (Bear Put Spread) per un posizionamento difensivo.

Obiettivo della strategia:

Difendere contro i potenziali rischi al ribasso causati dalla restrizione della liquidità di fine anno.

Limitare il rischio e i costi, evitando il rischio per i venditori non protetti in VRP profondamente negativi.

Sfruttare appieno l'alto premio delle opzioni put derivante da un Skew profondamente negativo, per entrare a basso costo.

Costruzione della strategia (prendendo BTC/ETH come esempio):

Acquistare un'opzione put con un prezzo di esercizio più alto, leggermente out of the money (Slightly OTM).

Vendere un'opzione put con un prezzo di esercizio più basso, con la stessa data di scadenza (Short Put).

Scelta della data di scadenza:

Considerando l'impatto della sentenza della Corte Suprema di dicembre e il restringimento della liquidità di fine anno, si consiglia di scegliere contratti a medio termine con DTE di 30 giorni o 60 giorni, per coprire l'intero intervallo di incertezza.

Vantaggi principali:

Raccogliendo premi vendendo Put a basso prezzo di esercizio, si riduce notevolmente il costo dell'acquisto di Put, bloccando nel contempo una perdita massima pari al netto del premio speso. Questo è più conveniente rispetto all'acquisto diretto di opzioni put (Long Put).

L'attuale Skew rimane profondamente negativo, vendere Put può portare a premi elevati, ottimizzando ulteriormente il rapporto rischio/rendimento dello spread.

Quattro, disclaimer

Questo rapporto è stato redatto sulla base di dati di mercato pubblici e modelli teorici delle opzioni, con l'intento di fornire agli investitori informazioni di mercato e analisi professionali. Tutti i contenuti sono solo per riferimento e scambio, non costituiscono alcuna forma di consiglio di investimento. Le criptovalute e il trading di opzioni comportano un'elevata volatilità e rischio, che potrebbe portare alla perdita totale del capitale. Prima di adottare qualsiasi strategia di trading, gli investitori dovrebbero comprendere appieno le caratteristiche del prodotto delle opzioni, le proprietà di rischio e la propria capacità di tolleranza al rischio, e consultare sempre un consulente finanziario professionale. Gli analisti di questo rapporto non sono responsabili per eventuali perdite dirette o indirette derivanti dall'uso di questo rapporto. Le prestazioni di mercato passate non prefigurano risultati futuri, si prega di prendere decisioni razionali.

Prodotto congiunto: Sober Options Studio × Derive.XYZ