Produzione congiunta: Studio di opzioni Sober × Derive.XYZ.

Scritto da un'analista dello Studio di opzioni Sober, Jenna @Jenna_w5

Macro indicatore di tendenze: le divergenze politiche tra Stati Uniti e Giappone possono rimodellare la liquidità globale?

Questa settimana, i mercati finanziari globali sono entrati in un raro momento di "disparità di politica". Da un lato, la maggiore economia del mondo, gli Stati Uniti, mostra segnali di rallentamento dell'inflazione al di sopra delle attese, preannunciando un'accelerazione nella riduzione dei tassi; dall'altro, il Giappone, a lungo in uno stato di super allentamento, entra ufficialmente nel picco della normalizzazione dei tassi. Le variazioni del differenziale tra Stati Uniti e Giappone stanno profondamente rimodellando la logica del flusso di capitale globale.

Inflazione americana in calo oltre le attese: accelerazione "tecnica" del percorso di riduzione dei tassi della Fed.

Il Dipartimento del Lavoro degli Stati Uniti ha pubblicato giovedì dati che mostrano che l'inflazione CPI annua non destagionalizzata di novembre ha registrato un 2,7%, ben al di sotto delle attese di mercato del 3,1%; l'inflazione CPI core è aumentata del 2,6% rispetto all'anno precedente, segnando il livello più basso da marzo 2021.

Riancoraggio della riduzione dei tassi: Sebbene i dati siano brillanti, Goldman Sachs ha sottolineato che il calo inatteso dell'inflazione CPI core nel rapporto di novembre è stato principalmente causato da fattori tecnici e temporali, piuttosto che da un allentamento generalizzato della pressione inflazionistica. I decisori della Fed sono ancora in una "finestra di osservazione", i dati di dicembre saranno cruciali per valutare il reale livello di inflazione negli Stati Uniti.

Effetto di spillover della liquidità: livelli di inflazione più bassi forniscono alla Fed maggiore spazio di manovra, soprattutto quando emergono segnali di rallentamento nel mercato del lavoro. Questa aspettativa porta direttamente a un calo dei rendimenti dei titoli di stato statunitensi, favorendo teoricamente asset a rischio come le criptovalute.

Punti focali di gioco di mercato: Attualmente il mercato si trova in un periodo di "allentamento marginale della liquidità sotto la volatilità". La Fed sta rilasciando liquidità attraverso aspettative di riduzione dei tassi e azioni di espansione del bilancio, ma questo allentamento è contrastato a breve termine dalla contrazione della liquidità alla fine di dicembre, portando BTC ed ETH a oscillare ampiamente ad alti livelli.

Ristrutturazione dei tassi della Banca del Giappone (BoJ): il "valvola" degli scambi di carry si sta restringendo.

Il 19 dicembre a mezzogiorno, la Banca del Giappone ha annunciato un aumento del tasso di interesse di riferimento al 0,75%, il livello più alto degli ultimi 30 anni, segnando la fine ufficiale dell'era dei tassi ultra-bassi in Giappone.

Meccanismo di trasmissione del Carry Trade: Da molto tempo, lo yen è la valuta di finanziamento a basso costo più importante del mondo. Gli investitori prendono in prestito yen a tassi quasi zero e li investono in titoli di stato statunitensi, azioni o asset crittografici ad alto rendimento. Quando i tassi dello yen aumentano, il costo del finanziamento aumenta, costringendo gli investitori a liquidare attivi esteri per ripagare i debiti in yen, il che di solito porta a un ritiro di liquidità dagli attivi a rischio globali. Questo rientro di capitale provocato dalla contrazione del differenziale è il principale motore che ha portato il mercato a mantenere uno stato di "stallo" anche sotto i benefici della riduzione dei tassi questa settimana.

Perché non ci sono stati impatti questa volta? A luglio dello scorso anno, l'aumento dei tassi in Giappone ha provocato forti fluttuazioni, principalmente a causa di una comunicazione insufficiente che ha portato a una "discrepanza delle aspettative". Prima di questo aumento dei tassi, il governatore Ueda ha comunicato in modo estremamente efficace, e il mercato aveva già quasi completato la valutazione. Inoltre, le posizioni di arbitraggio attive sono state liquidate per oltre la metà negli ultimi sei mesi, e la base fisica per l'impatto della liquidità è stata indebolita.

Ristrutturazione della liquidità globale: evoluzione del percorso di restringimento del differenziale tra Stati Uniti e Giappone.

Le divergenze nella politica monetaria tra Stati Uniti e Giappone stanno essenzialmente ridefinendo il "livello di liquidità" globale. Con la riduzione dei tassi (attesa) da parte della Fed e l'aumento dei tassi (reale) della BoJ che coesistono, il corridor di differenziale tra dollaro e yen si sta restringendo.

Percorso d'impatto A: I capitali si spostano da attivi in dollari ad alto rendimento a attivi in yen, causando una contrazione marginale della liquidità in dollari.

Percorso d'impatto B: L'aumento della volatilità dello yen ha aumentato il premio per il rischio di arbitraggio transfrontaliero, limitando il grado di leva per i capitali speculativi globali.

Questo spread ha portato il mercato globale in un periodo di "equilibrio stretto". Da un lato, gli Stati Uniti stanno usando strumenti monetari per prevenire una recessione, liberando liquidità; dall'altro, il Giappone sta richiamando fondi a basso costo attraverso il ritorno ai tassi.

La "tripla pressione" di fine anno: limitazione della liquidità e incertezza legale.

Oltre al gioco tra le banche centrali, il mercato affronta due variabili a breve termine che non possono essere trascurate:

Trappola di liquidità a fine anno: Entrando nella fine di dicembre, le istituzioni entrano nel periodo di chiusura di fine anno, e la profondità del mercato diminuisce significativamente. La bassa liquidità amplifica qualsiasi fluttuazione causata dalla liquidazione degli arbitraggi in yen o dal rumore macroeconomico, rendendo i prezzi più suscettibili a salti irrazionali.

Le "scarpe legali" dei dazi di Trump: La Corte Suprema degli Stati Uniti prevede di annunciare a dicembre la sentenza sulla legittimità dell'imposizione di dazi su vasta scala da parte di Trump. Sebbene il pattern conservatore 6:3 sembri solido, le recenti domande sollevate da diversi giudici sulla espansione dei poteri esecutivi hanno sollevato preoccupazioni sul rischio della politica commerciale per il 2026. Se la sentenza sostiene i dazi, ciò aumenterà le aspettative di inflazione a lungo termine, potenzialmente interrompendo il ritmo di riduzione dei tassi della Fed. Se la sentenza mette in discussione i dazi, allevierà notevolmente le preoccupazioni inflazionistiche del mercato, rappresentando un vantaggio di liquidità a medio-lungo termine per il mercato delle criptovalute.

Questo è un periodo di "ricerca di supporto in mezzo alla volatilità". La promessa di riduzione dei tassi della Fed fornisce un cuscinetto di liquidità, ma l'aumento dei tassi dello yen e le preoccupazioni sulla guerra commerciale costituiscono un tetto a breve termine. Strategicamente, manteniamo la valutazione di "acquistare durante le oscillazioni" mentre ci concentriamo sulla difesa al ribasso, utilizzando strumenti di opzioni per coprire l'incertezza di fine anno.

Analisi approfondita del mercato delle opzioni BTC & ETH.

Combinando i dati grafici forniti da Amberdata & Derive.XYZ, questa settimana il mercato delle opzioni BTC ed ETH sta gradualmente tornando dalle precedenti scommesse macroeconomiche, ma le preferenze strutturali mostrano ancora uno scetticismo profondo degli investitori nei confronti dei "cigni neri".

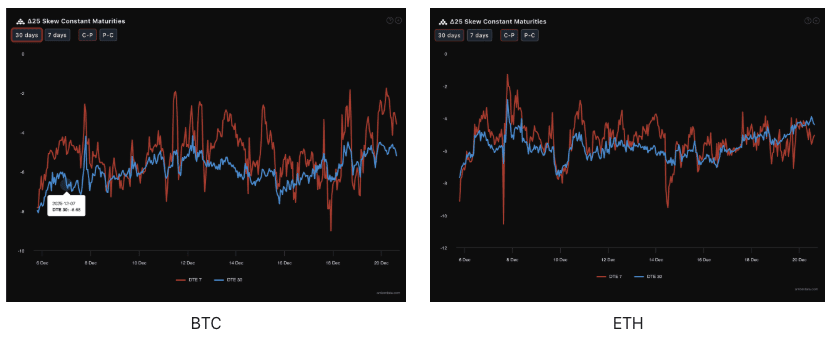

Skew: ripristino della fiducia a termine, ETH mostra resilienza.

Osservando il Delta 25 Skew (volatilità implicita delle opzioni call - volatilità delle opzioni put), l'ampiezza dei valori negativi riflette la domanda di copertura per i rischi al ribasso.

Prestazioni dei dati: La settimana scorsa i dati 7D DTE di BTC ed ETH si sono sostanzialmente attorno a -5 come centro di oscillazione, mostrando che la copertura al ribasso a breve termine continua a dominare. Tuttavia, i dati 30D DTE sono rimbalzati significativamente da circa -7 della settimana scorsa a -5 di questa settimana, e persino la curva 30D di ETH ha eccezionalmente superato la curva 7D.

Analisi approfondita: La recente contrazione dello Skew a termine indica che il mercato sta risolvendo le sue aspettative a lungo termine (gennaio e oltre) dalla paura. La riparazione della pendenza di ETH supera quella di BTC, riflettendo una strategia di gioco del mercato per il recupero strutturale di ETH, o piuttosto, gli investitori ritengono che la protezione al ribasso di ETH sia già sufficientemente costosa e iniziano a passare a posizioni rialziste a lungo termine.

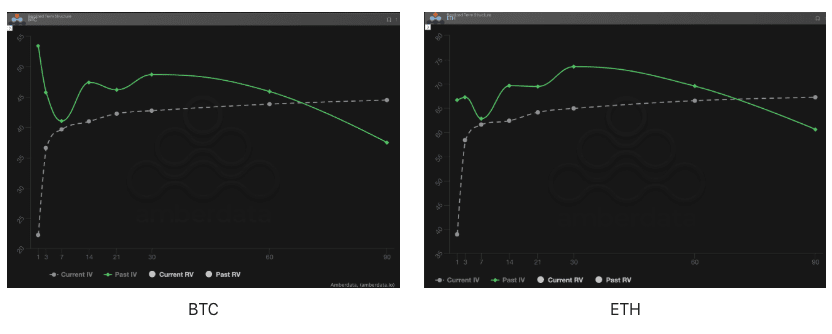

Struttura dei termini: addio all'inversione, entrando in un periodo di oscillazione "in L".

La Struttura dei termini mostra la distribuzione della Volatilità Implicita (IV) a diverse scadenze.

Evoluzione della forma: La scorsa settimana, influenzata dall'incontro di politica monetaria della BoJ, la Past IV (linea continua verde) ha mostrato un evidente stato di inversione con alta a breve termine e bassa a lungo termine, riflettendo una rapida esplosione del rischio immediato. Questa settimana, la Current IV (linea tratteggiata grigia) è tornata a una struttura simile a "in L": la IV a breve termine è scesa, ma la IV a medio e lungo termine continua a mantenersi alta.

Logica di mercato: Questa forma non standard di Contango (bassa a breve, alta a lungo) implica che il mercato ritiene che il rischio di liquidità tra dicembre e gennaio (sentenza sui dazi, successive aumenti dei tassi dello yen) non sia solo un fenomeno temporaneo. L'aumento del premio della IV a medio-lungo termine indica che grandi capitali stanno pagando un "premio assicurativo" per le potenziali forti fluttuazioni durante il periodo di fine anno.

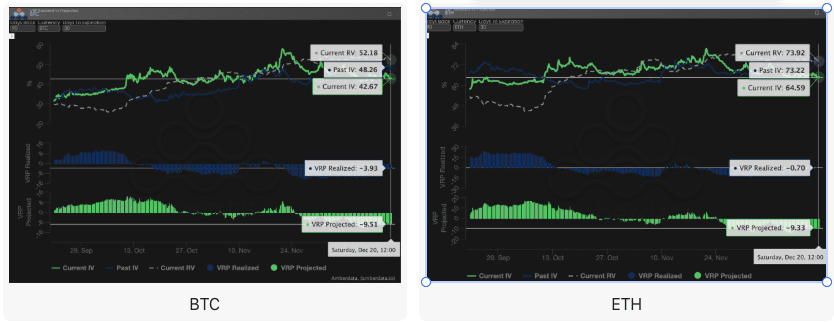

Premio per rischio di volatilità (VRP): premio per paura eccessivo, finestra per i venditori?

VRP (Premio per rischio di volatilità = Volatilità implicita IV - Volatilità realizzata RV) è un indicatore importante per valutare se la valutazione delle opzioni è ragionevole. Il mercato attuale è in fase di correzione.

Divergenza dei dati: Questa settimana è emerso un fenomeno molto interessante: il valore profondamente negativo del VRP Projected (circa -10) è di gran lunga superiore al VRP Realized (VRP realizzato, vicino a 0).

Analisi comparativa: Due settimane fa, il Projected era leggermente negativo, il Realized profondamente negativo (cioè la volatilità era davvero alta, le opzioni non si muovevano); questa settimana, il Projected rimane profondamente negativo, ma il Realized è tornato alla calma.

Punti chiave: Questo indica che il mercato ha troppa paura della volatilità. Gli investitori sovrastimano il potenziale di volatilità nei prossimi 30 giorni, e questa "eccessiva difesa" porta a una seria disconnessione della IV dalla realtà della RV. Per i detentori di opzioni, il Gamma attuale è estremamente basso, poiché la vera volatilità non ha tenuto il passo con i prezzi elevati, il che è solitamente un'ottima opportunità per posizionarsi in strategie difensive a basso premio.

Strategie di opzioni raccomandate: Bear Put Spread per proteggere dai rischi al ribasso.

Considerando l'attuale complessità macroeconomica, il segnale di dovish della Fed contrasta con le potenziali azioni hawkish del Giappone, insieme alla contrazione della liquidità di fine anno e all'incertezza della sentenza sui dazi, e i dati di mercato delle opzioni con Skew profondamente negativo, riteniamo che il mercato possa ancora affrontare potenziali rischi al ribasso. Pertanto, continuiamo a raccomandare l'uso di una strategia di Bear Put Spread per una posizione difensiva.

Obiettivo strategico:

Difendere i potenziali rischi al ribasso derivanti dalla limitazione della liquidità di fine anno.

Sfruttare appieno l'alto premio delle opzioni put generato da uno skew profondamente negativo per entrare a basso costo.

Costruzione della strategia (prendendo BTC/ETH come esempio):

Acquistare un'opzione put con un prezzo di esercizio più alto, leggermente out-of-the-money (Slightly OTM).

Vendere un'opzione put con un prezzo di esercizio più basso e la stessa data di scadenza (Short Put).

Scelta della data di scadenza:

Considerando l'impatto della sentenza della Corte Suprema di dicembre e la contrazione della liquidità di fine anno, si consiglia di scegliere contratti a medio termine con DTE di 30 giorni o DTE di 60 giorni per coprire l'intera finestra di incertezza.

Vantaggi chiave:

Vendere opzioni put a basso prezzo di esercizio per incassare il premio, riducendo notevolmente il costo di acquisto delle put, mentre si fissa una perdita massima pari alla spesa netta del premio. Questo è più conveniente rispetto all'acquisto diretto di opzioni put (Long Put).

Attualmente lo Skew rimane profondamente negativo, vendere put può ottenere premi elevati, ottimizzando ulteriormente il rapporto di profitto/perdita dello spread.

Quattro, esonero di responsabilità.

Questo rapporto è redatto sulla base di dati di mercato pubblici e modelli teorici delle opzioni, con l'obiettivo di fornire agli investitori informazioni di mercato e una prospettiva di analisi professionale; tutto il contenuto è solo a scopo informativo e di discussione e non costituisce alcuna forma di consiglio di investimento. Le transazioni in criptovalute e opzioni comportano un'elevata volatilità e rischio, e possono comportare la perdita totale del capitale. Prima di intraprendere qualsiasi strategia di trading, gli investitori devono comprendere appieno le caratteristiche del prodotto delle opzioni, le proprietà di rischio e la loro capacità di tollerare il rischio, e consultare un consulente finanziario professionale. Gli analisti di questo rapporto non si assumono responsabilità per eventuali perdite dirette o indirette derivanti dall'uso del contenuto di questo rapporto. Le performance passate del mercato non prefigurano risultati futuri, si prega di prendere decisioni razionali.

Produzione congiunta: Studio di opzioni Sober × Derive.XYZ.