Les marchés adorent les récits simples mais 2026 ne sera pas une année simple.

Nous entrons dans un régime macro très particulier.

Un monde où les tensions géopolitiques, les matières premières et l’IA redessinent les équilibres économiques.

Avant de parler de prévisions ou d’investissements, commençons par les faits observables.

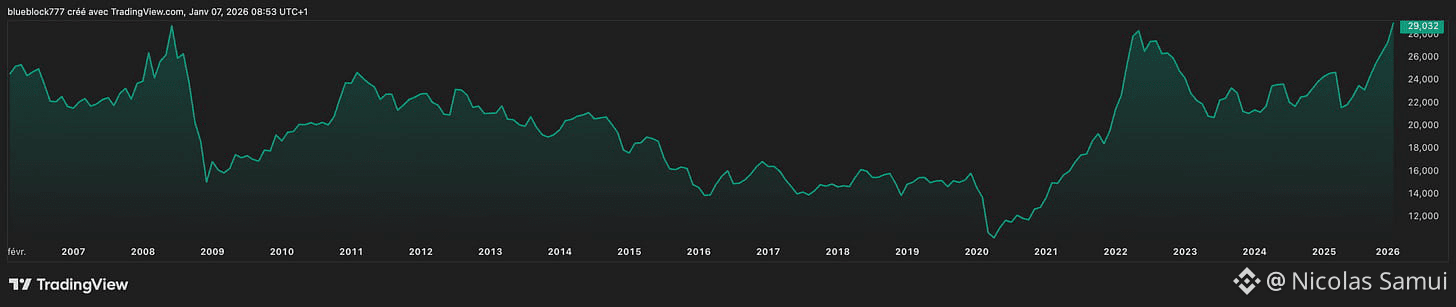

La hausse du CRB Index n’est pas un phénomène isolé. Elle agit comme un révélateur du régime macro dans lequel nous sommes entrés. Une demande soutenue pour les matières premières, alimentée à la fois par les tensions géopolitiques et par l’explosion des besoins liés à l’intelligence artificielle, modifie profondément les équilibres économiques.

Qu’est ce que le CRB index?

C’est un indice de prix des matières premières qui suit l’évolution d’un panier diversifié de 19 contrats à terme sur des commodities, servant de référence pour mesurer la performance globale des marchés des matières premières.

Contrairement à une lecture simpliste, cette pression sur les commodities ne concerne pas uniquement les économies industrielles. Même une économie largement orientée vers les services, comme celle des États-Unis, ne peut y échapper. Les matières premières finissent toujours par se transmettre, soit au consommateur final, soit aux entreprises, via les coûts de production, l’énergie ou les infrastructures.

Ce point est crucial pour comprendre la posture actuelle de la Réserve fédérale. Les taux des bons du Trésor américain à 10 ans restent élevés et les anticipations de baisse de taux demeurent prudentes. Le marché intègre le fait que l’inflation n’est plus un phénomène purement monétaire, mais de plus en plus structurel, enraciné dans des contraintes physiques et géopolitiques.

Taux à 10 ans américains :

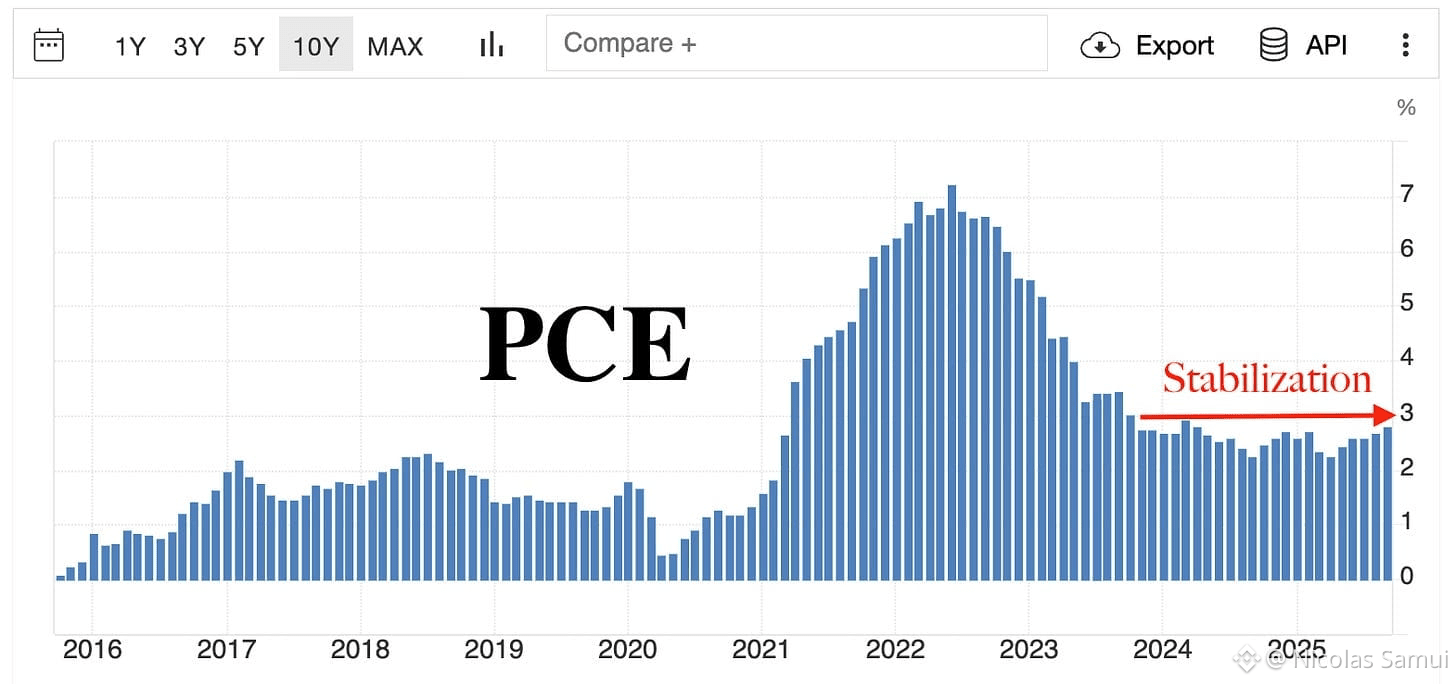

Stagnation du PCE l'indice d'inflation préféré de la FED :

L’intelligence artificielle illustre parfaitement cette dynamique. Elle est perçue comme un moteur de croissance, mais elle repose sur des intrants très concrets : énergie, semi-conducteurs, GPU, métaux critiques, data centers. Le prix des GPU est directement lié aux matières premières, ce qui signifie que la montée en puissance de l’IA s’accompagne mécaniquement d’une pression sur les coûts. Même les géants de la tech, souvent considérés comme quasi intouchables, ne sont pas immunisés face à cette réalité.

Cela introduit une tension nouvelle : la croissance existe, mais elle devient plus coûteuse.

Les marges peuvent être comprimées si les entreprises ne parviennent pas à répercuter l’intégralité de ces hausses de coûts. Or, le consommateur américain montre déjà des signes de fatigue. Le pouvoir d’achat est sous pression, et la capacité à absorber de nouvelles hausses de prix est limitée.

À cela s’ajoute un marché du travail moins dynamique. Un taux de chômage plus élevé agit comme une force déflationniste en freinant la consommation. Mais cette force est partiellement neutralisée par la hausse persistante des coûts liés aux matières premières.

On se retrouve alors dans un régime hybride : l’inflation ne s’emballe pas, mais elle ne recule plus réellement non plus.

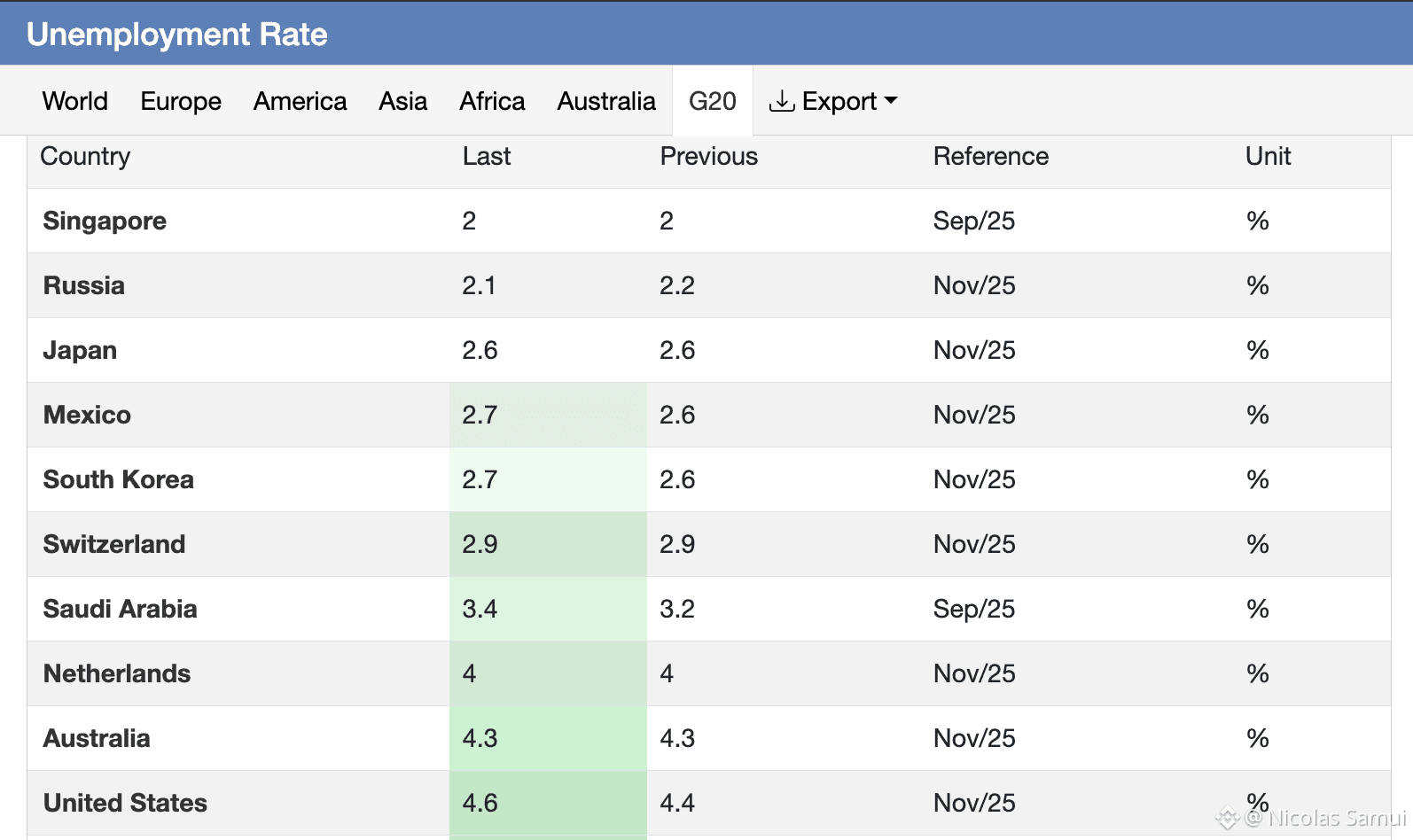

Taux de chômage aux USA à 4.6%, cible de la FED à 4.4% :

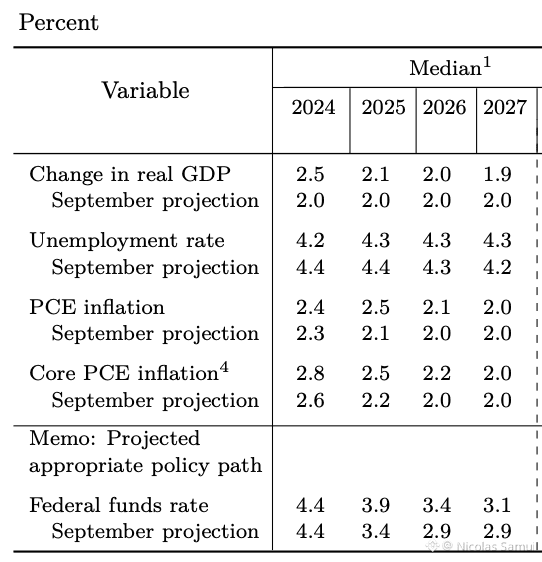

Ce contexte explique pourquoi la politique monétaire devient de plus en plus délicate.

La banque centrale doit arbitrer entre une inflation résiliente et un marché de l’emploi plus fragile.

La lecture strictement inflationniste ne suffit plus ; la stabilité économique et sociale reprend une place centrale dans l’équation.

Prévisions de la FED pour les 2 prochaines années (chômage, croissance, inflation) :

Sur le plan international, ces déséquilibres créent également des effets de flux.

La Chine, malgré un sentiment de marché dégradé, apparaît structurellement sous-évaluée, ce qui la rend attractive dans un environnement de recherche de diversification.

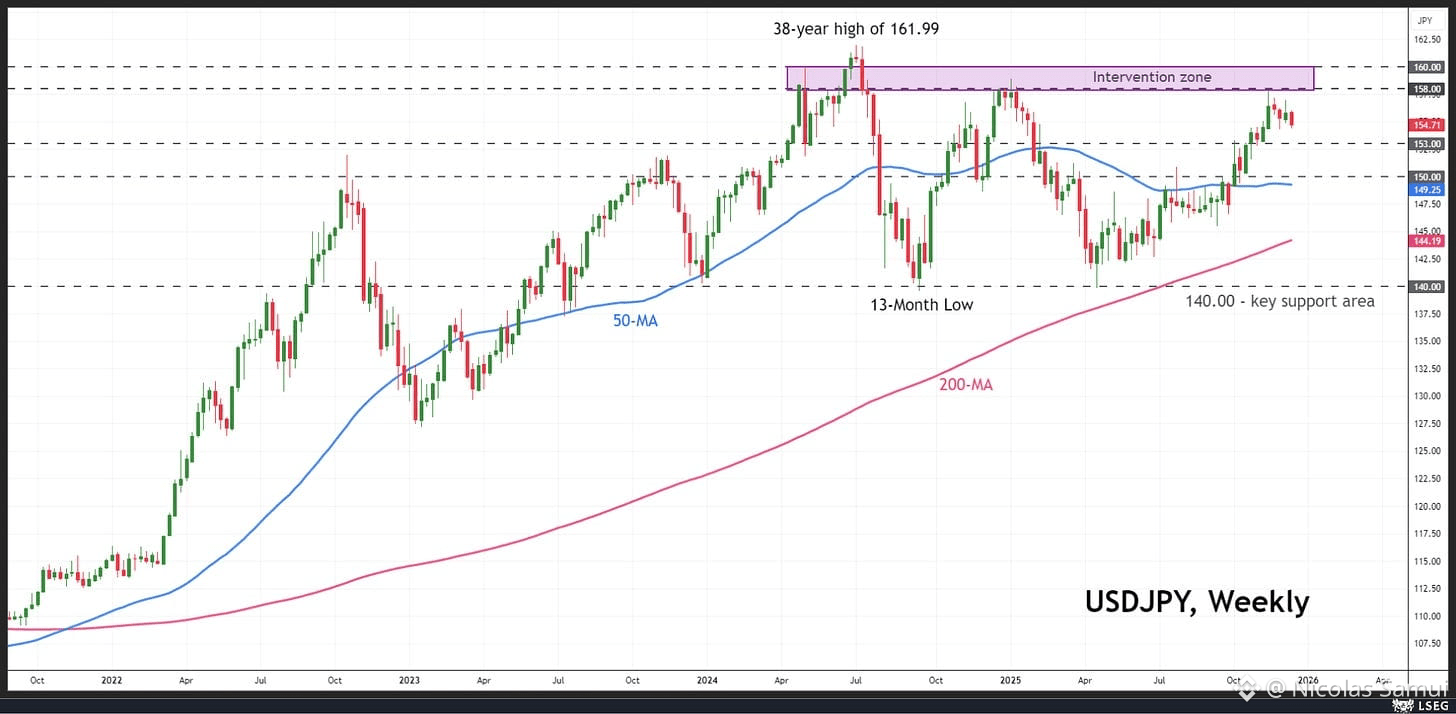

Le Japon, de son côté, se trouve dans une impasse monétaire : contenir l’inflation tout en menant des politiques budgétaires expansionnistes, avec une devise affaiblie et une dette massive, limite fortement sa marge de manœuvre.

Un yen faible entretient l’inflation importée et décourage l’investissement international. À terme, cela pose la question de la soutenabilité du carry trade et de la stabilité des flux financiers globaux, surtout dans un environnement où les différentiels de taux jouent un rôle clé.

Dollar face au Yen :

En résumé, nous ne sommes plus dans un monde de cycles simples. Les matières premières, l’IA, la géopolitique et les contraintes monétaires s’entrecroisent pour produire un régime où les tensions ne disparaissent pas, mais se déplacent. Comprendre ces interactions est indispensable avant même de parler de scénarios de marché ou d’allocation d’actifs.

Si tu veux savoir ce que tout cela implique réellement pour les marchés en 2026, alors la suite se trouve dans ma newsletter.

J’y partage :

mes prévisions macro pour 2026, construites à partir de cette mécanique, pas de narratifs

une logique d’analyse qui a fait ses preuves, utilisée par les investisseurs qui raisonnent en régimes

des réflexions uniques, issues de centaines d’heures de travail, de lectures et de mise en perspective macro

un cadre pour te poser les bonnes questions, au bon moment, avant le consensus

Ce n’est pas une newsletter de signaux. Ce n’est pas une newsletter de bruit.

C’est un espace pour comprendre où va la liquidité, comment les cycles s’articulent, et comment se positionner intelligemment dans un monde qui change.

👉 LE LIEN est dans la description de mon profil.

Les marchés ne récompensent pas ceux qui vont vite, mais ceux qui comprennent avant les autres.