Sober Opzioni Studio × Derive.XYZ produzione congiunta

Scritto da Jenna, analista dello studio di opzioni Sober @Jenna_w5

1. Panoramica macroeconomica: la legittimità delle sentenze sui dazi e la logica di distribuzione della liquidità globale

Entrando nella seconda settimana di gennaio 2026, la logica centrale della valutazione degli asset globali si sta spostando dagli shock istantanei geopolitici verso il gioco dell'incertezza istituzionale. Gli attori di mercato stanno regolando le loro posizioni in vista della prossima sentenza legale e della conclusione del vuoto di dati macro.

1.1 Gioco legale della politica tariffaria: valutazione del rischio di 200 miliardi di dollari sotto il framework IEEPA

Il 14 gennaio 2026, la Corte Suprema degli Stati Uniti emetterà una sentenza finale sulla legittimità della nuova politica tariffaria del governo Trump. Questo evento è diventato la variabile centrale del trading macro attuale, le cui basi legali riguardano l'International Emergency Economic Powers Act (IEEPA).

La sentenza si concentrerà su due dimensioni chiave: prima, se il ramo esecutivo ha superato i limiti usando le disposizioni dell'IEEPA per normalizzare i 'poteri di emergenza' come strumento tariffario a lungo termine; secondo, se viene dichiarata l'incostituzionalità della procedura, se il governo deve rimborsare retroattivamente gli importatori che hanno già pagato dazi.

Fino al 18 dicembre 2025, la nuova politica tariffaria ha generato oltre 200 miliardi di dollari di entrate fiscali. Se la sentenza determina l'incostituzionalità, il rimborso di queste somme equivale a una massiccia espansione fiscale asimmetrica, che libererà notevolmente la liquidità nel settore aziendale e fornirà un forte supporto di base per gli asset rischiosi.

Le entrate tariffarie di novembre hanno mostrato la prima flessione mensile, suggerendo che gli importatori stanno iniziando a ridurre la scala o adottare un atteggiamento attendista a causa dell'incertezza legale. Attualmente, il mercato delle opzioni mantiene un'elevata valutazione della volatilità per il trading TACO (Trump Administration China Outlook), riflettendo l'estrema cautela del mercato riguardo a risultati binari prima della sentenza.

1.2 Fine del vuoto di dati macro: valutazione marginale dell'occupazione e dell'inflazione

Venerdì scorso, gli Stati Uniti hanno pubblicato i dati sul tasso di disoccupazione di dicembre, il valore reale è stato del 4,4%, superiore alle attese del 4,5% e al valore precedente; il numero di posti di lavoro non agricoli è aumentato di 50.000, sebbene leggermente inferiore alle attese di 55.000, ma ha mostrato un significativo recupero rispetto ai -105.000 del mese scorso.

In un contesto in cui la chiusura del governo precedente ha portato a una lunga interruzione dei dati ufficiali, il rilascio di questi dati fornisce una rara base di prezzo per il mercato. Il CPI non corretto per dicembre (previsione 2,70%) che sarà pubblicato martedì prossimo (13 gennaio) sarà l'ultimo fattore di disturbo macro prima della sentenza. Se i dati sull'inflazione superano le attese, ciò limiterà lo spazio politico della Federal Reserve nel rispondere a potenziali shock geopolitici.

1.3 Difesa del rischio 2026: inversione del carry trade dello yen e contrazione della liquidità

Guardando al 2026, la sfida centrale della valutazione macro globale risiede nel disallineamento dei cicli di politica monetaria e negli shock geopolitici asimmetrici. Gli investitori devono prestare attenzione ai rischi strutturali in dimensioni specifiche e regolare l'esposizione alle posizioni.

Effetto di tightening della normalizzazione della politica monetaria della Banca del Giappone (BoJ): si prevede che la Banca del Giappone mantenga il ritmo di aumento dei tassi nel 2026, segnando l'esaurimento dell' 'ultima fonte' di liquidità globale a basso costo. La chiusura continua delle operazioni di Carry Trade sullo yen eserciterà una pressione di contrazione della liquidità a lungo termine sugli asset rischiosi globali. Durante il processo di aumento del centro dei tassi, la valutazione degli asset rischiosi che in passato dipendevano dal leverage a basso costo dello yen sarà soggetta a una ricostruzione.

Rischio asimmetrico sotto la diplomazia interventista: il 2026 non è solo un anno di svolta per le politiche globali, ma anche un nodo chiave per la ridefinizione geopolitica. Il 3 gennaio, l'attacco militare mirato degli Stati Uniti contro il Venezuela e l'allontanamento forzato di Maduro hanno dimostrato la logica diplomatica del governo Trump di 'interventismo ad alta frequenza e decisioni rapide'. Questi eventi hanno notevolmente aumentato il premio per il rischio di coda (Tail-risk Premium) del mercato. La geopolitica non si manifesta più come un tira e molla a lungo termine, ma si trasforma in impulsi istantanei imprevedibili, il che solleva maggiori esigenze per la gestione del rischio gamma nella valutazione delle opzioni.

In questo contesto macroeconomico, il ruolo di BTC mostra un significativo carattere dual-beta. Nella narrazione di rifugio guidata dall'aumento dell'oro, BTC dimostra le sue proprietà di 'oro digitale' in termini di resistenza all'inflazione e disaccoppiamento sovrano; tuttavia, in un contesto di esaurimento della liquidità globale indotto dall'aumento dei tassi da parte della Banca del Giappone, l'alta beta di BTC lo rende facilmente un obiettivo preferito per la pulizia del leverage.

Due, analisi approfondita dei dati del mercato delle opzioni BTC e ETH

Combinando i dati grafici forniti da Amberdata e Derive.XYZ, questa settimana il mercato delle criptovalute sta vivendo una rapida correzione del premio geopolitico e un ritorno razionale della struttura temporale.

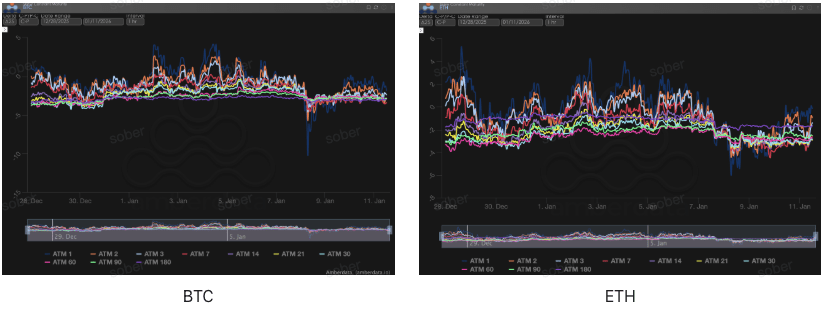

Skew: ripristino strutturale dell'ottimismo

Osservando il Delta 25 Skew (volatilità implicita delle opzioni call - volatilità implicita delle opzioni put), l'ampiezza del valore negativo riflette la domanda di copertura per il rischio di coda al ribasso da parte del mercato.

Estremità corta (ATM 1-7): la linea blu scura (ATM 1) e la linea rossa (ATM 7) mostrano la maggiore volatilità. L'attuale rapido recupero indica che la vendita panica del 8 gennaio è stata in gran parte assorbita, rilasciando il rischio gamma a breve termine.

Estremità lunga (ATM 60-180): la linea viola (ATM 180) e la linea verde (ATM 90) mostrano una volatilità estremamente bassa durante l'intero periodo di osservazione, mantenendosi costantemente tra -2,5% e -4%. La continua negatività della skew a lungo termine indica che i fondi istituzionali a lungo termine mantengono una solida preferenza ribassista per il contesto di liquidità complessivo del 2026 (pressione da aumento dei tassi da parte della Banca del Giappone). La protezione delle opzioni ribassiste a lungo termine rimane una configurazione rigida per gli investitori istituzionali, e questa struttura negativa è una diretta manifestazione delle attese di restrizione macro attuali.

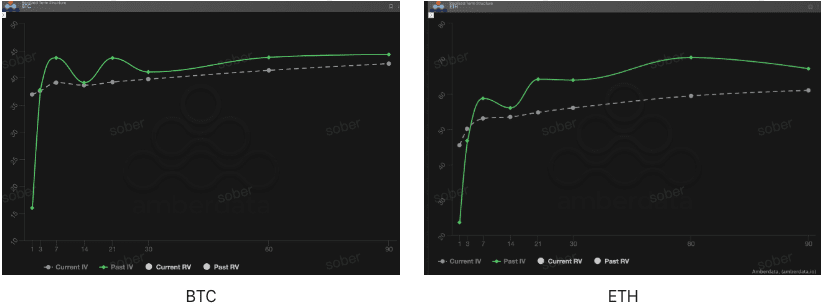

Struttura temporale (Term Structure): ritorno dell'IV e ricostruzione del contango

La struttura temporale (Term Structure) mostra la distribuzione dell'Implied Volatility (IV) per diverse scadenze.

Evoluzione della forma: la linea solida verde (Past IV) mostra un evidente impulso a breve termine, registrando il rapido processo di backwardation (inversione) della vicinanza IV durante l'esplosione di eventi geopolitici. La linea tratteggiata grigia (Current IV) mostra un evidente spostamento verso il basso e ritorna a una forma sana di contango (basso vicino, alto lontano).

Interpretazione profonda:

Rilascio di volatilità (Vol Crush): il calo complessivo dell'IV attuale, in particolare il collasso drammatico dell'IV a breve termine, indica che il premio per la volatilità istantanea (Instantaneous Volatility) causato dagli eventi geopolitici del 3 gennaio è praticamente scomparso. Il mercato sta correggendo la valutazione dei rischi sovrastimati.

Stabilità dei prezzi a lungo termine: il livello di IV con DTE di 60-90 rimane relativamente stabile, indicando che i fondi a lungo termine hanno raggiunto un consenso di prezzo sui rischi macro associati all'aumento dei tassi della Banca del Giappone e alla normalizzazione geopolitica nel 2026. L'attuale struttura di contango offre ai compratori di opzioni costi di ingresso relativamente bassi, ma implica anche che i venditori iniziano a riportare l'efficienza nel catturare il Theta (valore temporale) a breve termine a livelli normali.

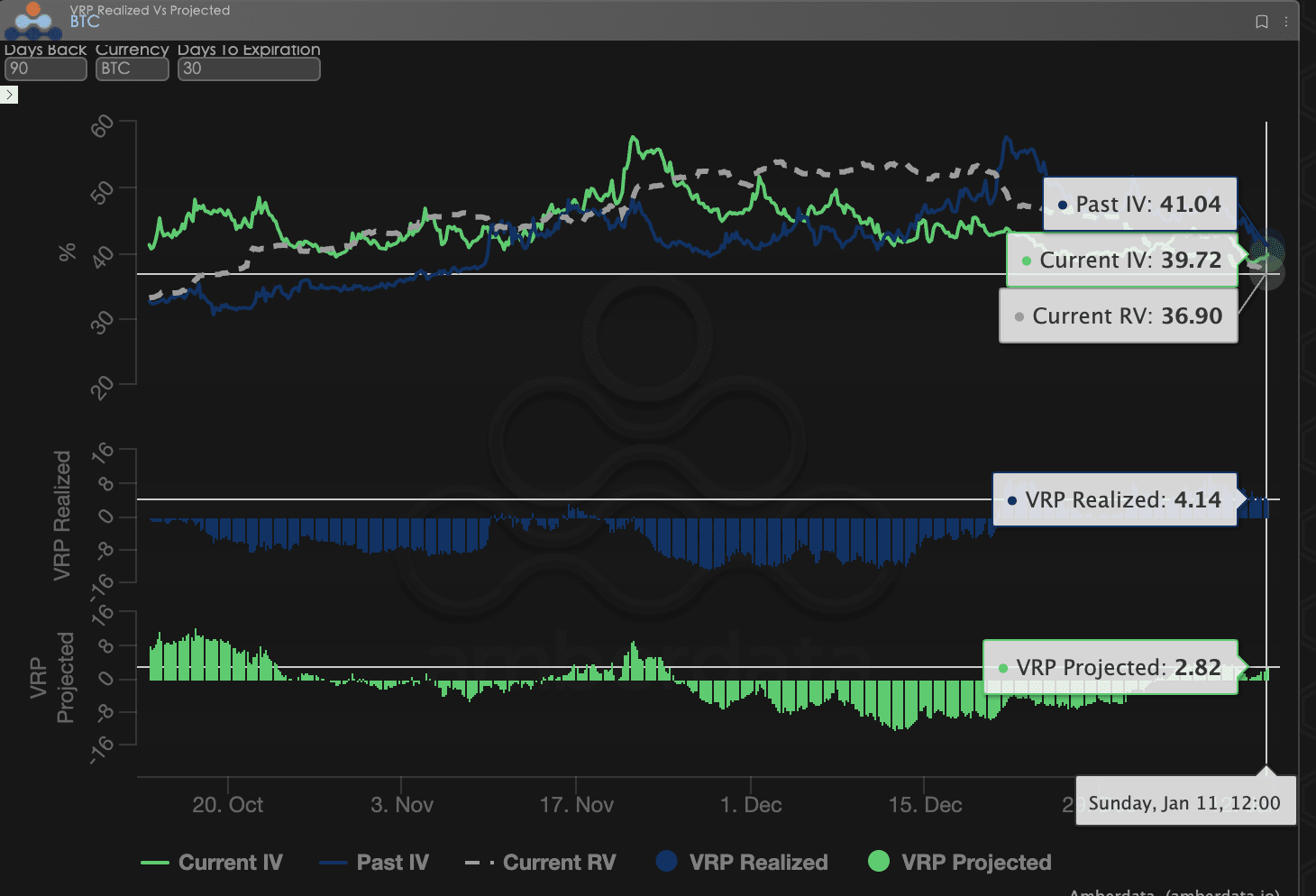

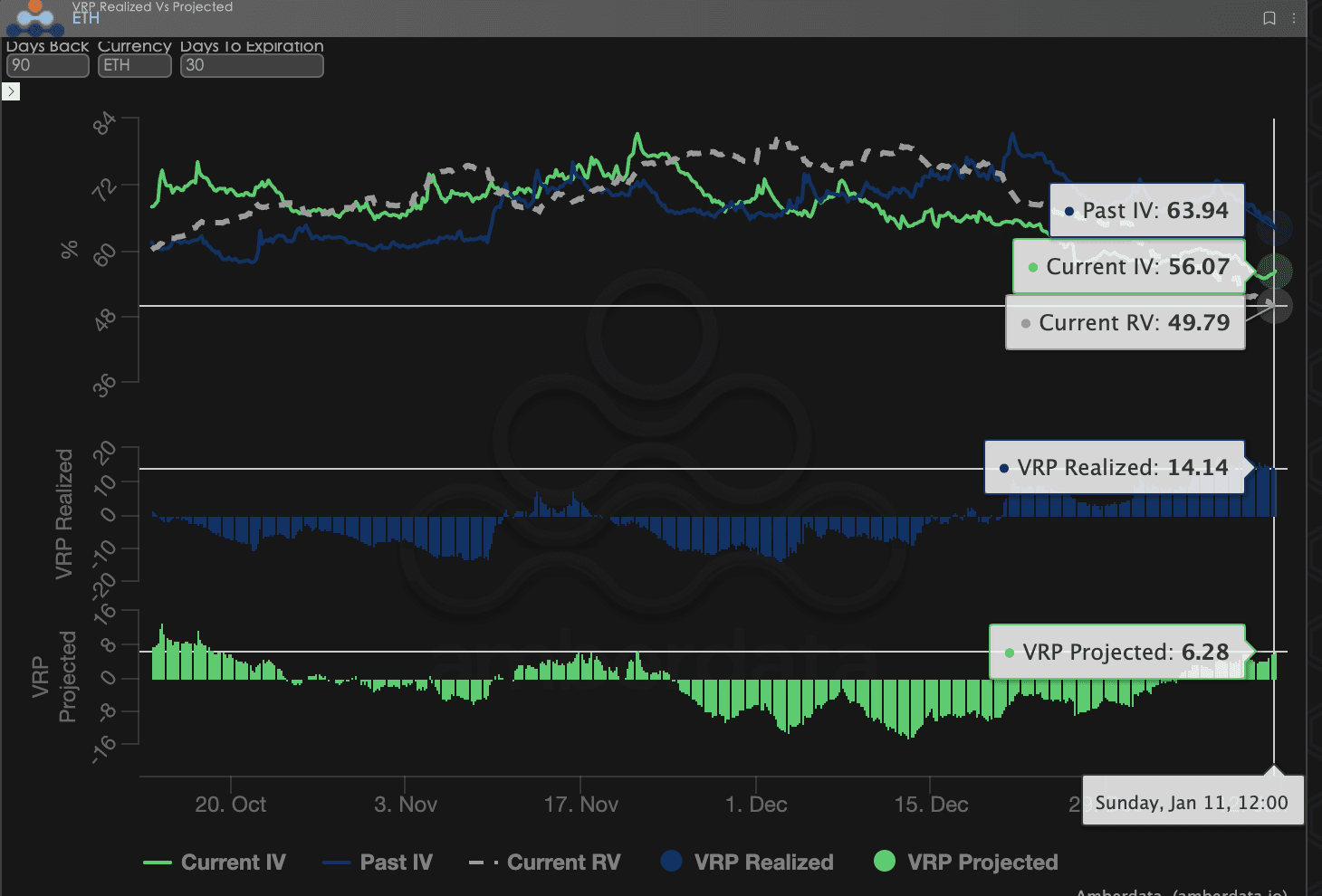

Premio per il rischio di volatilità (VRP): finestra di dividendo per i venditori di opzioni

Il VRP (premio per il rischio di volatilità = volatilità implicita IV - volatilità realizzata RV) è un indicatore importante per valutare se la valutazione delle opzioni è ragionevole. Attualmente, il mercato è in fase di correzione.

Osservazione dei dati: basata su un periodo di revisione di 90 giorni, questa settimana il VRP Realizzato (premio realizzato) è significativamente superiore al VRP Proiettato (premio atteso), e entrambi rimangono nell'intervallo positivo.

Interpretazione profonda:

Cattura del premio eccessivo: l'evento del 3 gennaio ha portato a un rapido aumento dell'IV, ma successivamente la volatilità reale (RV) dell'asset sottostante non ha seguito l'aumento continuo dell'IV. Questo divario di 'IV in aumento, RV in calo' ha creato uno spazio di profitto VRP molto elevato.

Finestra ottimale per i venditori: un VRP realizzato elevato indica che, durante questo periodo, l'esecuzione della strategia Short Volatility (vendita di volatilità) (come la vendita di un'opzione straddle) consente agli investitori di catturare il rischio compensativo eccessivamente pagato a causa dell'elevata emotività del mercato.

Correzione del modello: con l'avvicinarsi del giorno della sentenza del 14 gennaio, il VRP proiettato è diminuito, ma poiché la volatilità reale è ancora limitata dall'attuale mercato in oscillazione, il 'fattore di paura' nella valutazione delle opzioni rimane elevato, fornendo un ambiente continuo di guadagni sui premi (Premium Collection) per i venditori.

BTCÐ

Tre, raccomandazione di strategia per opzioni: strategia collar per proteggere il rischio al ribasso

Basato sull'incertezza binaria della decisione IEEPA del 14 gennaio a livello macro, e sulla situazione attuale della struttura temporale della volatilità che torna in contango, riteniamo che una semplice Long Option (acquisto di opzioni) affronterà un deterioramento del valore temporale, mentre il naked short (Short Option) affronterà il rischio di eventi estremi.

Pertanto, consigliamo di utilizzare la Collar (strategia collar). Questa strategia non solo può sfruttare la vendita di premi di volatilità implicita per coprire i costi, ma può anche impostare uno stop fisico per i rischi all'inizio del 2026, rendendola l'allocazione difensiva più conveniente attualmente disponibile.

Struttura della strategia (prendendo BTC come esempio):

Possesso di beni spot (Long Spot): supponiamo che tu possieda beni spot BTC.

Acquisto di opzioni put (Long Put): acquisto di Put OTM con DTE di 30 giorni, Delta -0.25.

Obiettivo: impostare un livello di stop fisico per coprire il rischio di coda sinistra in previsione di un potenziale risultato negativo della sentenza del 14 gennaio e dell'aumento potenziale dei tassi da parte della Banca del Giappone.

Vendita di opzioni call (Short Call): vendita di Call OTM con DTE di 30 giorni, Delta 0.20.

Obiettivo: sfruttare l'attuale ripristino della skew a breve termine e l'aumento della volatilità implicita del lato Call per raccogliere premi.

Vantaggi della strategia:

Cost-Neutral (zero cost): il flusso di premi dall'uscita di Call può compensare gran parte della spesa di premi per l'acquisto di Put, creando così una posizione protettiva a basso costo o addirittura a costo zero.

Gestione del rischio Greeks: questa strategia riduce efficacemente l'esposizione totale al Delta del conto, mentre attraverso Short Call compensa il deterioramento negativo del Theta di Long Put. Inoltre, questa posizione ha una bassa sensibilità al Vega, in grado di resistere efficacemente a una potenziale caduta repentina della volatilità implicita (Vol Crush) dopo il giorno della sentenza.

Limite di rischio: la strategia ha rinunciato all'estremo premio di alta volatilità dei beni spot in caso di una sentenza favorevole, ma nel contesto di incertezze geopolitiche e restrizione della liquidità nel 2026, questa difesa robusta con piccole scommesse è la scelta ottimale per l'allocazione istituzionale.

Quattro, avvertenza

Questo rapporto è stato redatto sulla base di dati di mercato pubblici e modelli teorici delle opzioni, con l'obiettivo di fornire agli investitori informazioni di mercato e prospettive di analisi professionale. Tutti i contenuti sono solo a scopo di riferimento e comunicazione e non costituiscono alcuna forma di consiglio di investimento. Il trading di criptovalute e opzioni presenta un'elevata volatilità e rischio, che può portare alla perdita totale del capitale. Prima di adottare qualsiasi strategia di trading, gli investitori devono comprendere appieno le caratteristiche del prodotto delle opzioni, le proprietà di rischio e la propria capacità di assorbire il rischio, e consultare un consulente finanziario professionale. Gli analisti di questo rapporto non si assumono alcuna responsabilità per eventuali perdite dirette o indirette derivanti dall'uso dei contenuti di questo rapporto. Le performance di mercato passate non garantiscono risultati futuri, si prega di prendere decisioni razionali.

Produzione congiunta: Sober Options Studio × Derive.XYZ