Japonia podjęła krok, który wielu uważało za niemożliwy. Bank Japonii ponownie podniósł stopy procentowe, przesuwając rentowności obligacji rządowych w obszar, który nowoczesny system finansowy nigdy wcześniej nie musiał absorbować. To nie jest lokalna korekta polityki. To globalny test stresowy — a rynki mogą mieć tylko dni, a nie miesiące, aby poczuć wpływ.

Przez dekady Japonia działała w warunkach bliskich zeru stóp procentowych. Ta polityka nie była tylko akomodacyjna; była wsparciem życia. Pozwoliła starzejącej się, silnie zadłużonej gospodarce funkcjonować bez konfrontacji z prawdziwym kosztem kapitału.

Wsparcie to jest teraz wycofywane — a matematyka staje się bezlitosna.

Problem zadłużenia, z którego nikt nie ucieka

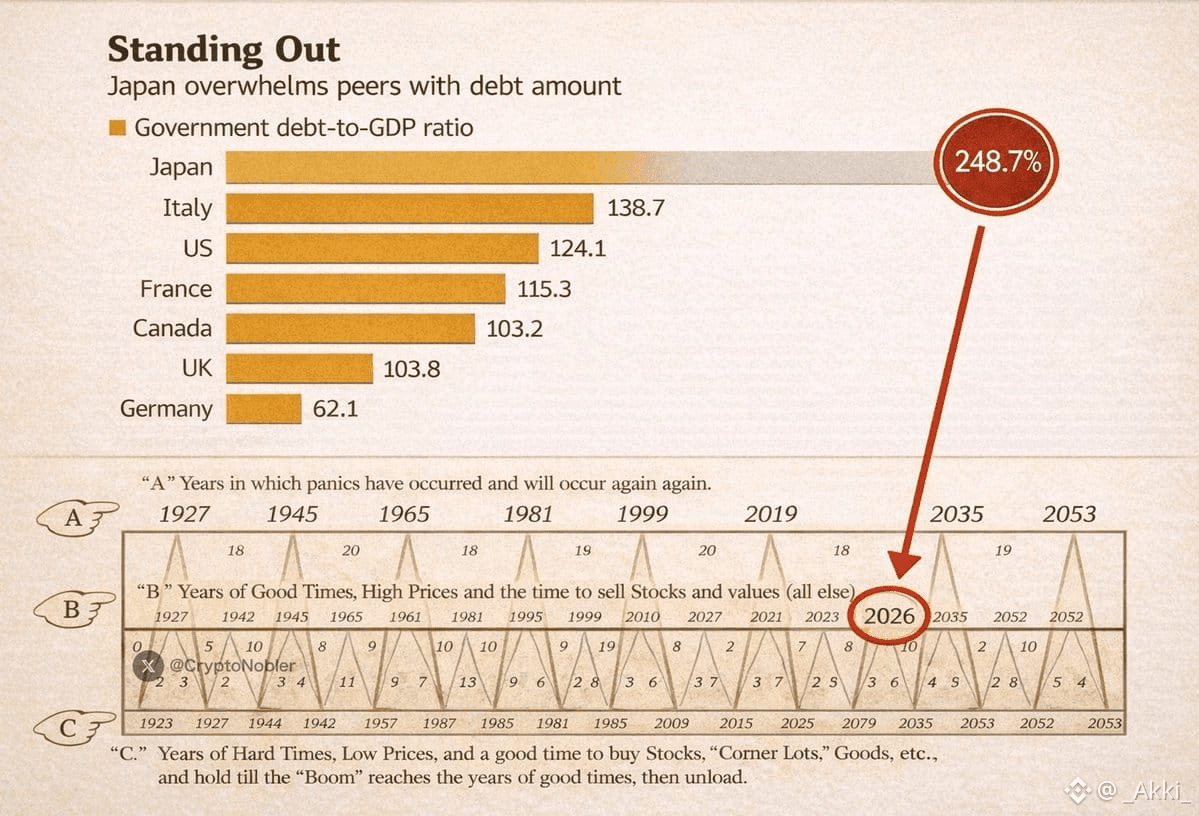

Japonia ma około 10 bilionów dolarów długu publicznego, kwotę, która nadal rośnie. Rosnące stopy procentowe natychmiast przekładają się na wyższe koszty obsługi długu. W miarę jak płatności odsetkowe pochłaniają coraz większą część dochodów rządowych, elastyczność fiskalna się załamuje.

Żaden nowoczesny system gospodarczy nie ucieka od tej dynamiki w czysty sposób. Historyczne wyniki są ograniczone:

domyślny, restrukturyzacja lub inflacja.

Wyzwanie Japonii jest dodatkowo skomplikowane przez fakt, że nie może izolować swoich problemów wewnętrznie. Japonia jest głęboko osadzona na globalnych rynkach kapitałowych — a gdy Japonia działa, płynność porusza się razem z nią.

Ukryta globalna fala szokowa

Japońskie instytucje posiadają biliony dolarów w zagranicznych aktywach, w tym ponad 1 bilion dolarów w obligacjach skarbowych USA i setki miliardów w akcjach i obligacjach globalnych. Te alokacje miały sens, gdy stopy procentowe w Japonii były bliskie zera.

To założenie teraz się łamie.

Gdy krajowe obligacje w końcu oferują znaczące zyski, zagraniczne aktywa — po dostosowaniu do zabezpieczenia walutowego — stają się znacznie mniej atrakcyjne. W niektórych przypadkach obligacje skarbowe USA stają się nieopłacalne dla japońskich inwestorów.

To nie jest panika. To arytmetyka.

Kapitał zaczyna wracać do domu. Nawet częściowa repatriacja — kilka setek miliardów dolarów — nie jest „uporządkowaną rotacją”. To jest próżnia płynności na rynkach globalnych.

Prawdziwy detonator: handel carry na jenie

Najbardziej bezpośrednie ryzyko leży w handlu carry na jenie, szacowanym na ponad 1 bilion dolarów. Przez lata inwestorzy pożyczali tanio w jenach i inwestowali te środki w akcje, kryptowaluty i rynki wschodzące.

Rośnie japońska stopa procentowa, a silniejszy jen odwraca tę transakcję do góry nogami.

W miarę jak koszty finansowania rosną i straty walutowe się kumulują, transakcje carry się wycofują. Wezwania do uzupełnienia zabezpieczeń przyspieszają. Zaczyna się przymusowa sprzedaż. Korelacje zbliżają się do jedności.

Wszystko się sprzedaje — razem.

Dlaczego szok przemieszcza się do USA.

Gdy różnice w dochodach między USA a Japonią się zmniejszają, Japonia ma mniejszą motywację do finansowania deficytów USA. Zmniejszone zagraniczne zapotrzebowanie na obligacje skarbowe podnosi koszty pożyczek w USA, zaostrzając warunki finansowe na całym świecie.

A Bank Japonii może nie mieć jeszcze dość.

Kolejna podwyżka stóp procentowych wzmocni każdy efekt: silniejszy jen, szybsze wycofywanie z carry-trade i natychmiastowa presja na aktywa ryzykowne w całym zakresie.

Brak łatwego wyjścia

Japonia nie ma już możliwości drukowania bez konsekwencji. Inflacja już jest na wysokim poziomie. Dalsza ekspansja monetarna zagraża osłabieniem jena, podnoszeniem kosztów importu i wywoływaniem niestabilności wewnętrznej.

Era bezbolesnej polityki dobiegła końca.

#GlobalLiquidity #YenCarryTrade #BondMarketStress #MacroShock #MarketVolatility

Śledź RJCryptoX, aby otrzymywać powiadomienia w czasie rzeczywistym 🚨