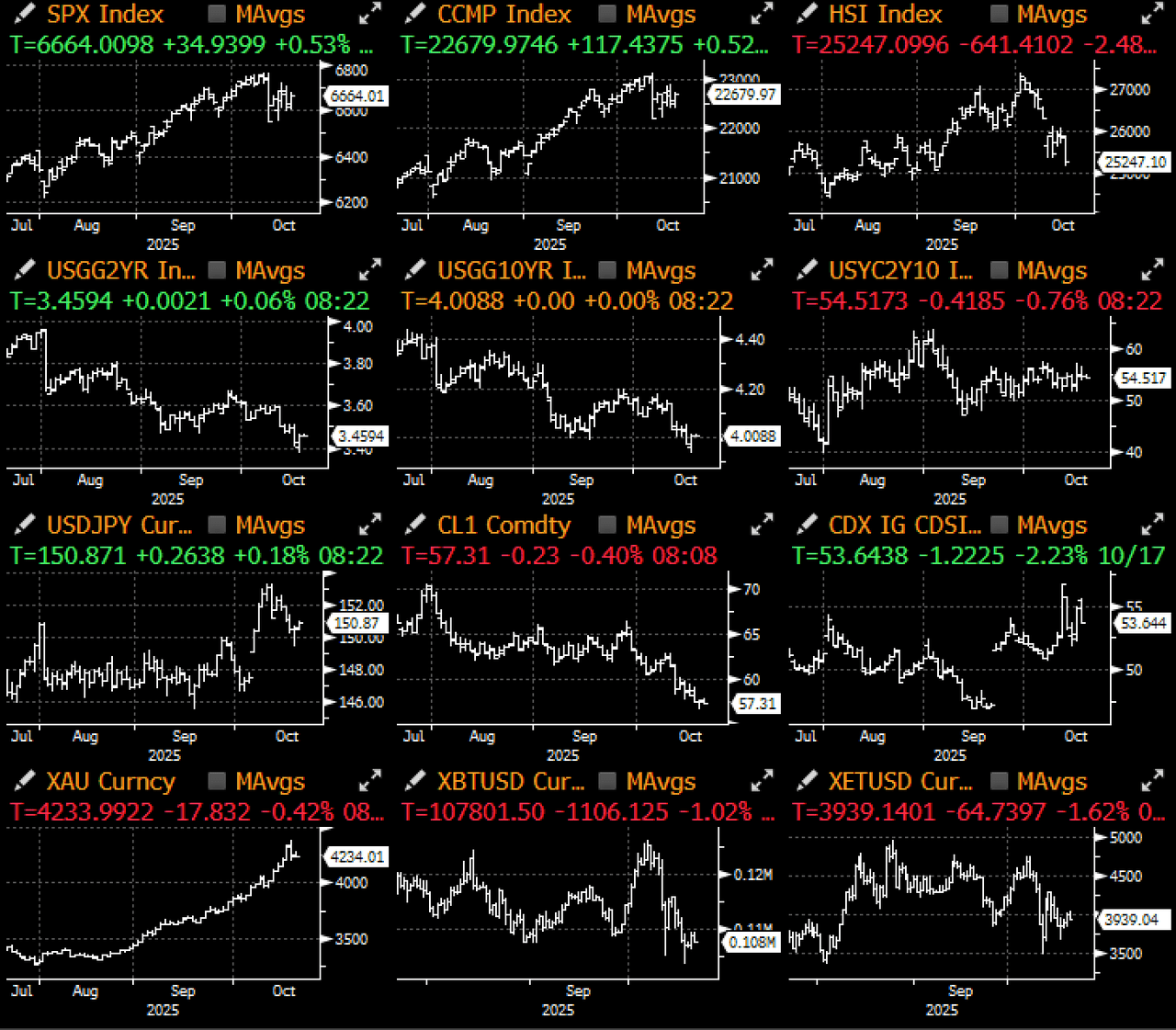

A Macro terminou uma semana tumultuada em uma nota forte, com mais um ‘TACO’ do presidente, pois ele admitiu publicamente que altas tarifas sobre a China não são “sustentáveis” e que ele realmente se encontrará com o presidente Xi em duas semanas, conforme telegraphed pelo Tesouro Bessent e sua equipe.

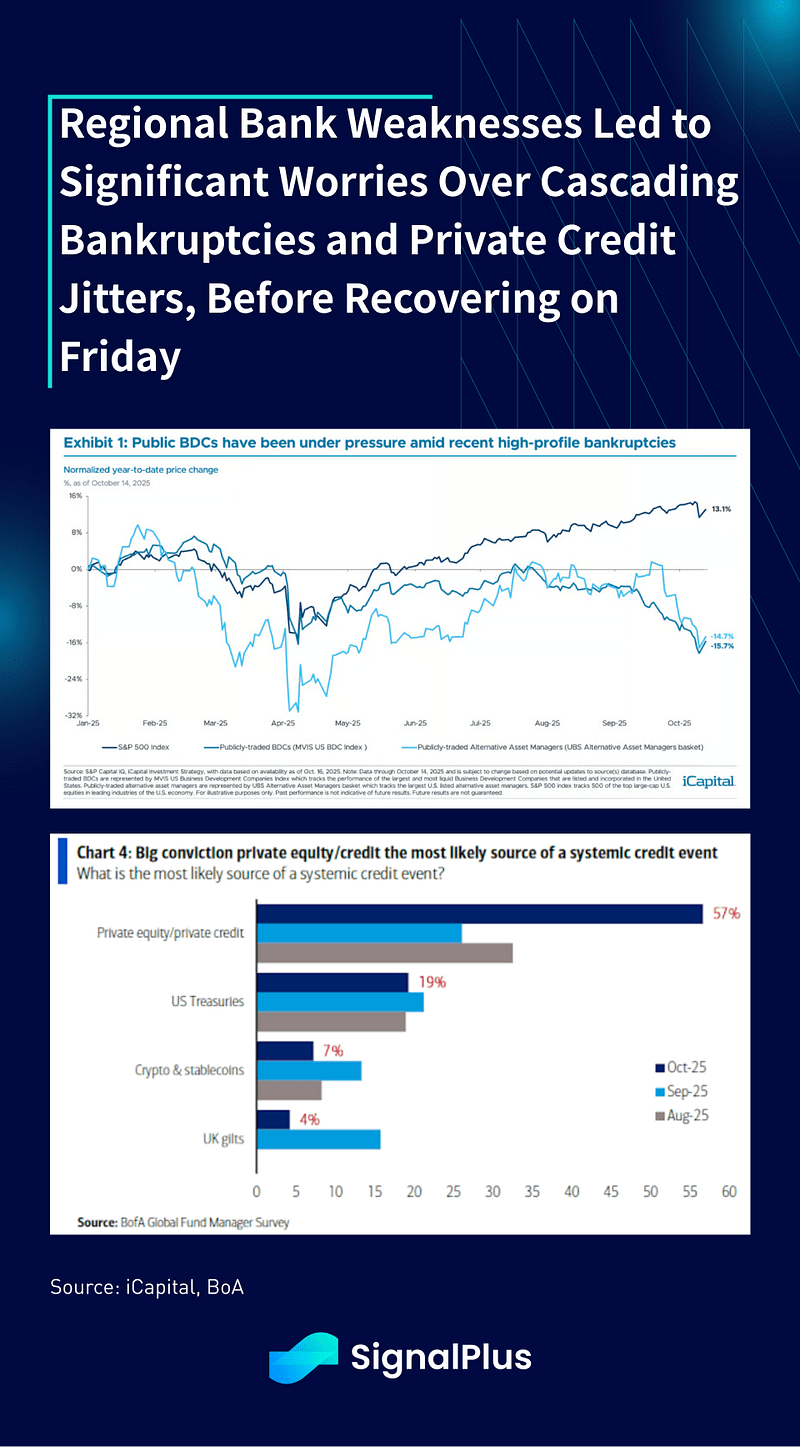

Além disso, mais um trimestre de resultados mais fortes do que o esperado para os lucros bancários ajudou a acalmar algumas das preocupações com o crédito privado da falência da First Brands e a baixa do credor automotivo subprime (Tricolor, $170M charge-off), mesmo apesar de Jamie Dimon afirmar ominosamente que “E eu provavelmente não deveria dizer isso, mas quando você vê uma barata, provavelmente há mais. E assim devemos — todos devem ser avisados sobre isso.”, em relação a mais inadimplências de crédito no futuro.

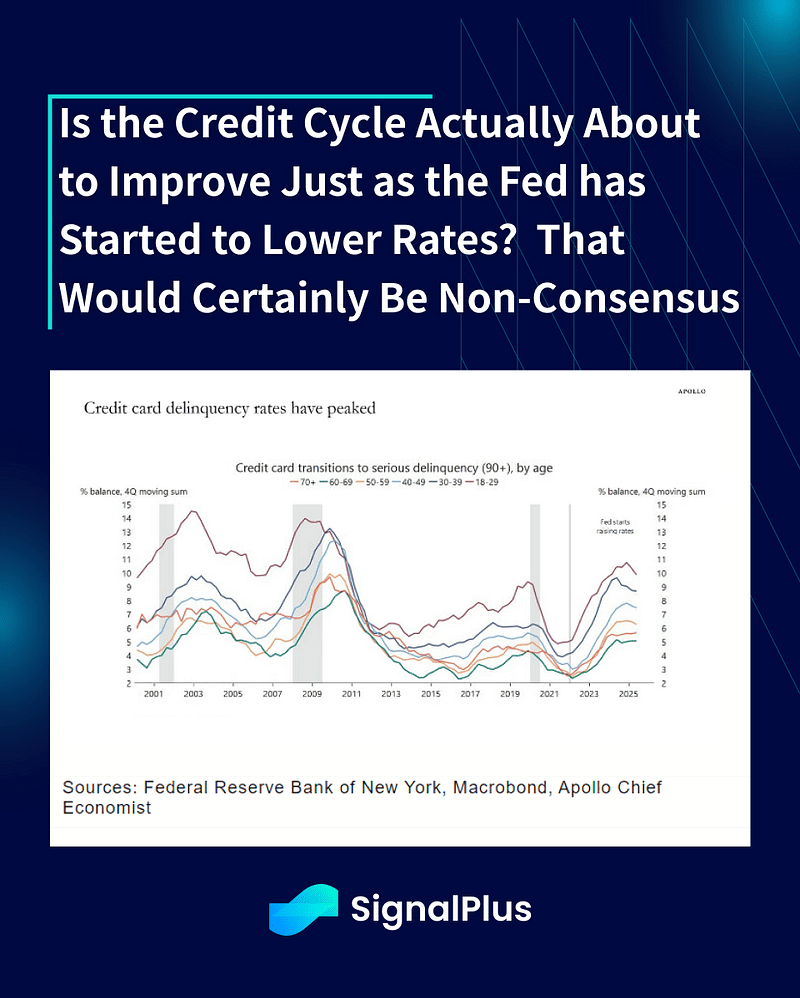

Por outro lado, os dados de cartões de crédito de alta velocidade foram na verdade melhores no Q3 com base em relatórios de Wall Street, com analistas relatando uma nova aceleração nos gastos do consumidor no Q3, com dados da JPM reportando +9%, Citi em +4% e Wells Fargo em +6,3%, todos acima do ritmo do Q2.

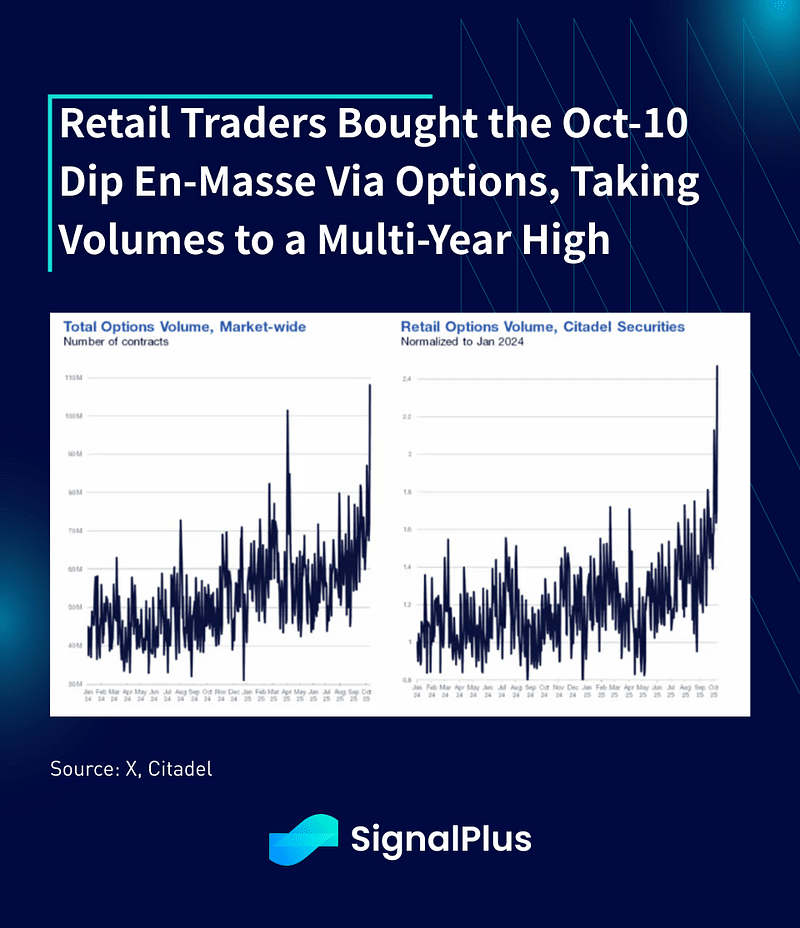

Além disso, dados recentemente divulgados mostram que os compradores de varejo estão sendo extremamente agressivos na compra da queda das ações de duas sextas-feiras atrás, à medida que os volumes de opções explodiram para os níveis mais altos em 2 anos, com traders apostando em uma desescalada entre EUA e China, o que funcionou brilhantemente pela 2ª vez consecutiva. Teremos uma 3ª chance na negociação do TACO?

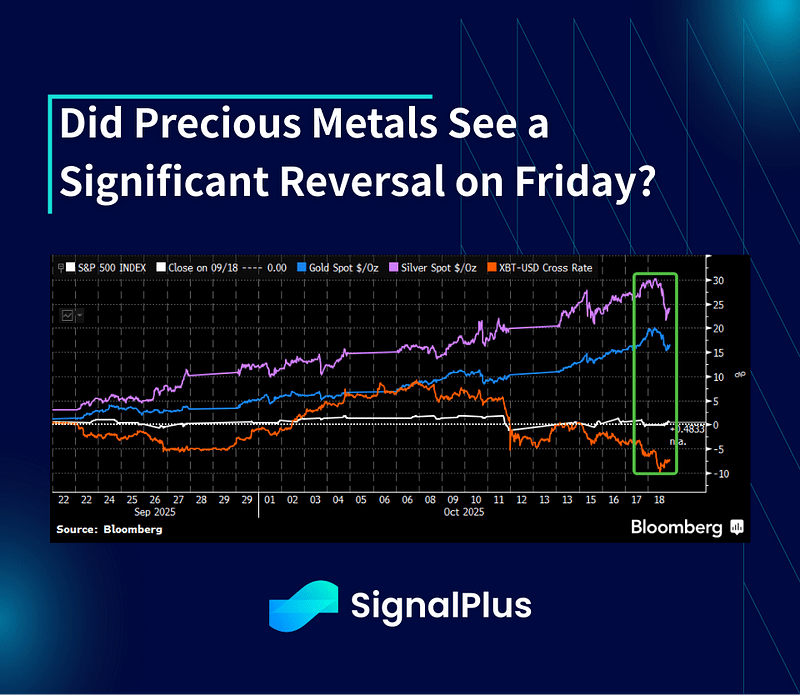

Enquanto os mercados de ações e crédito se acalmaram em grande parte na sexta-feira, os metais preciosos caíram mais do que nos últimos 6 meses (Prata -5%), mostrando os primeiros sinais de fraqueza após um período recorde. A realização significativa de lucros e os fluxos de desrisco de VaR provavelmente impulsionaram parte do fluxo de vendas, com os traders provavelmente se concentrando na proteção de PNL à medida que os riscos geopolíticos continuam a adicionar volatilidade aos ativos de refúgio.

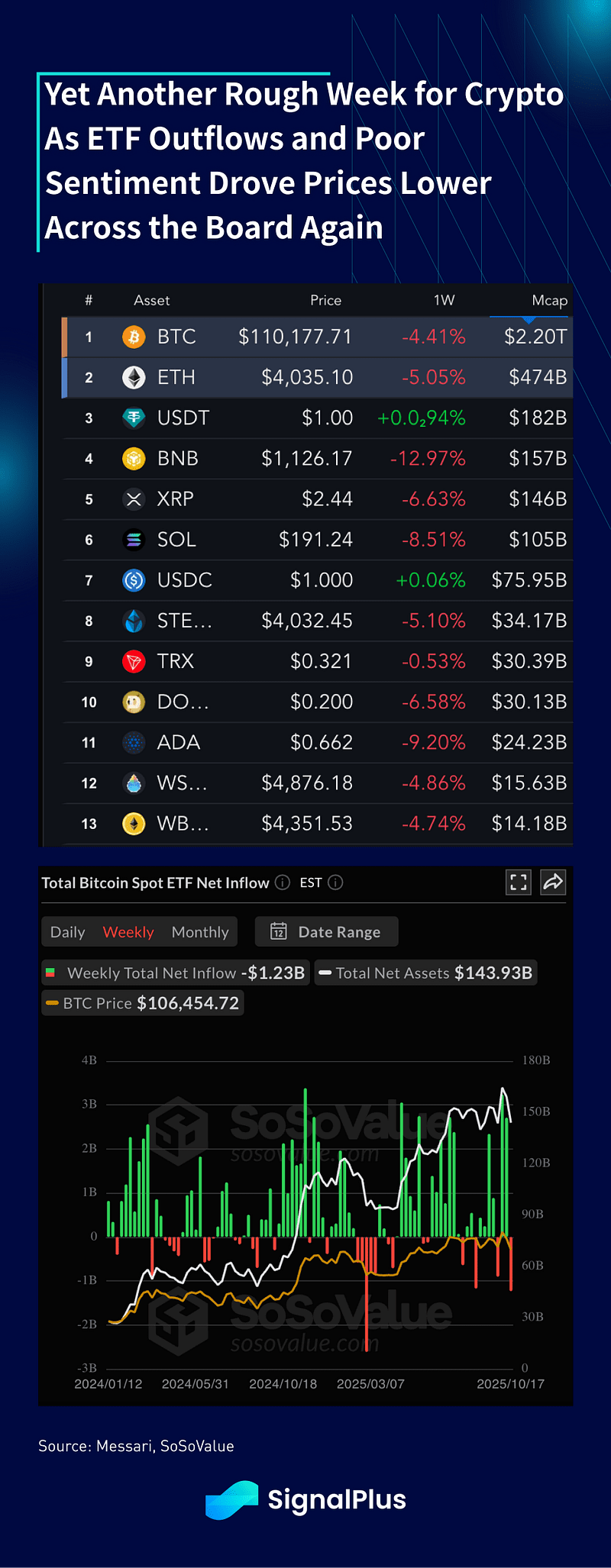

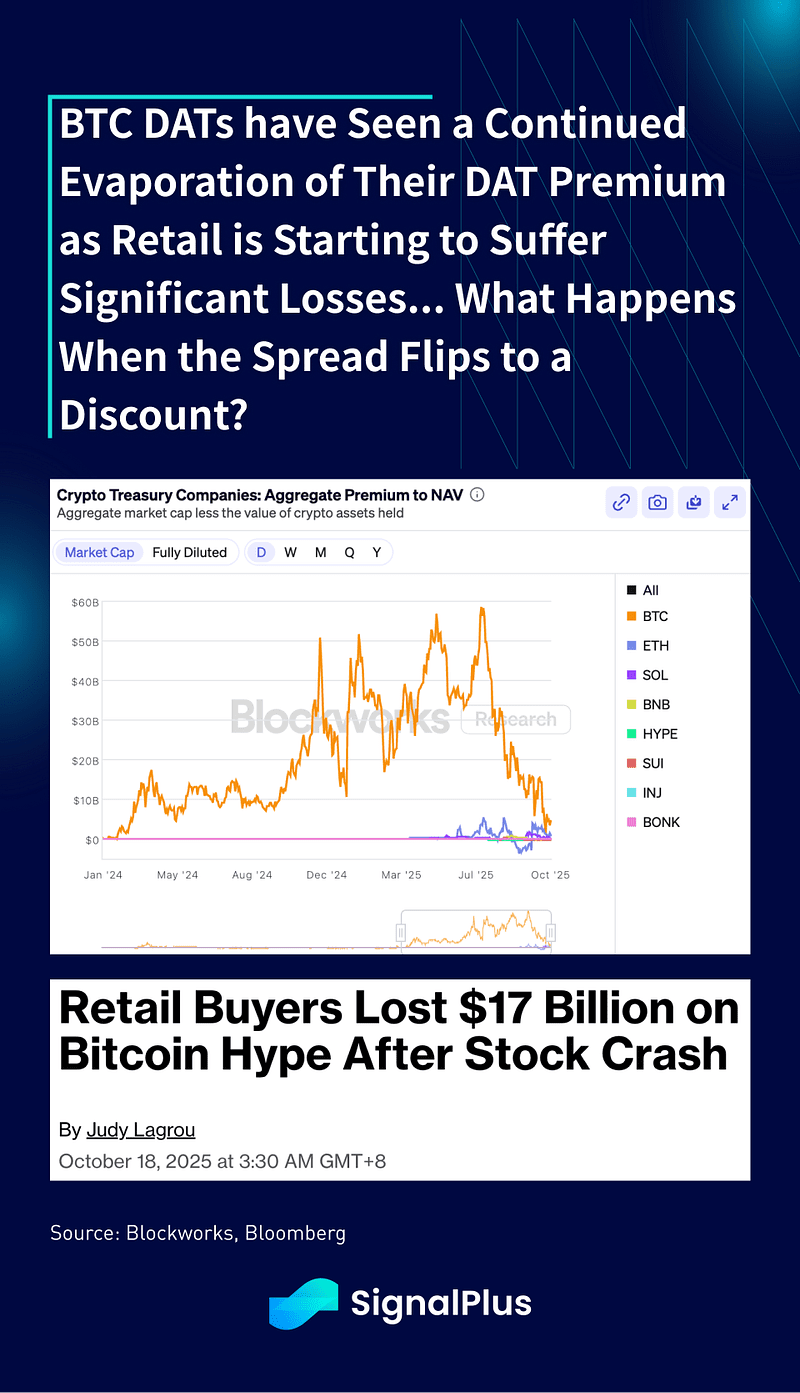

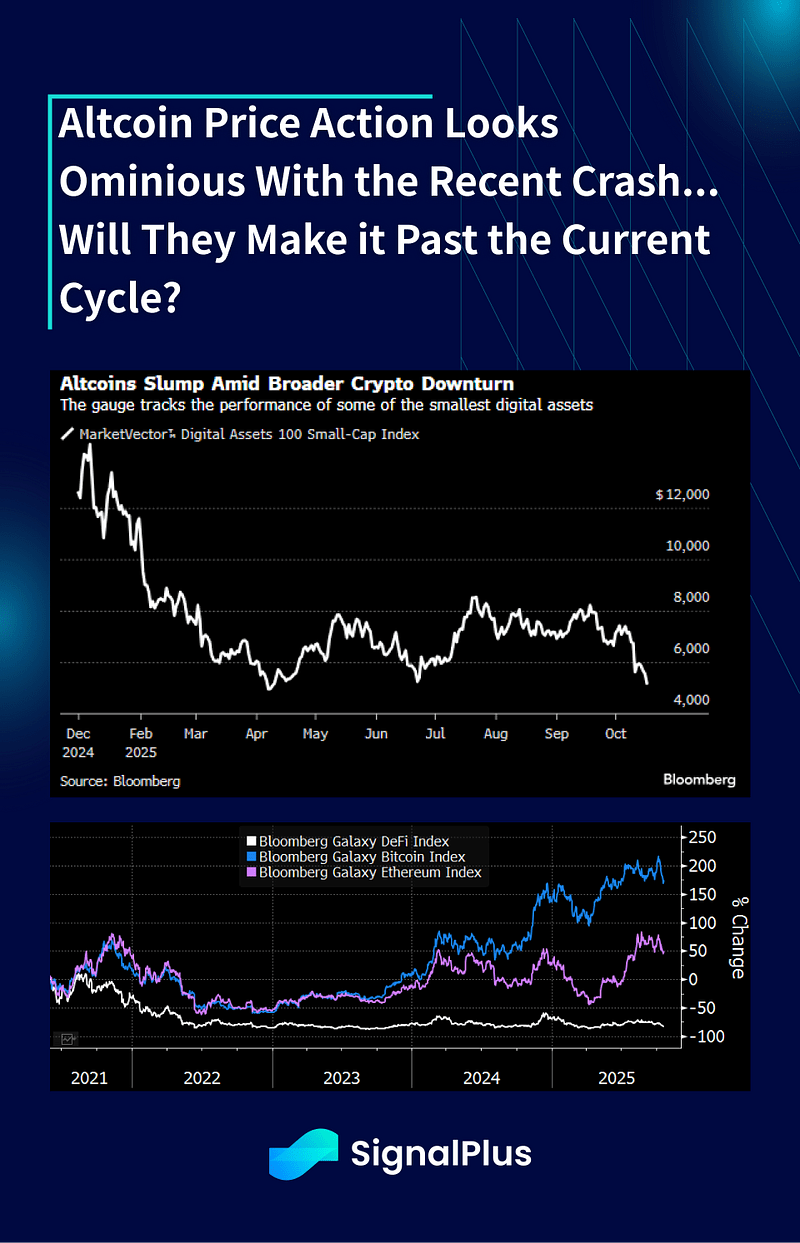

A cripto certamente teve semanas melhores, com os preços sofrendo mais um recuo na semana passada após o colapso repentino das altcoins da semana anterior. A Bloomberg relata que os investidores de varejo perderam $17 bilhões em DATs de BTC após o recente colapso, com os ETFs de BTC vendo os 2º piores saques semanais até agora (-1,2 bilhões), enquanto o prêmio do DAT continuou a despencar para mínimas recordes.

Os proprietários de empresas DAT se saíram bem durante esse processo, pois monetizaram suas ações a um prêmio NAV significativo para comprar participações adicionais em Bitcoin, mas isso é de pouco consolo para os acionistas que sofreram uma perda acumulada de mais de $55 bilhões em prêmio de ações desde o início do verão.

Como temíamos há muito tempo, as altcoins desta geração podem não ver muita recuperação, com o foco da indústria se deslocando de volta para o modelo centralizado do TradFi (DAT, ETFs, cadeias privadas), e AUM/TVL continuando a encolher à medida que as 'perdas de degen' se acumulam sem uma nova narrativa de FOMO. A perda de um pesquisador central da Ethereum Foundation (Dankrad Feist) para a Tempo, de propriedade da Stripe, é mais um sinal da mudança sísmica nos valores do ecossistema, enquanto a recente suspensão dos planos de stablecoin na China oferece um alerta sobre a integração imediata e convencional.

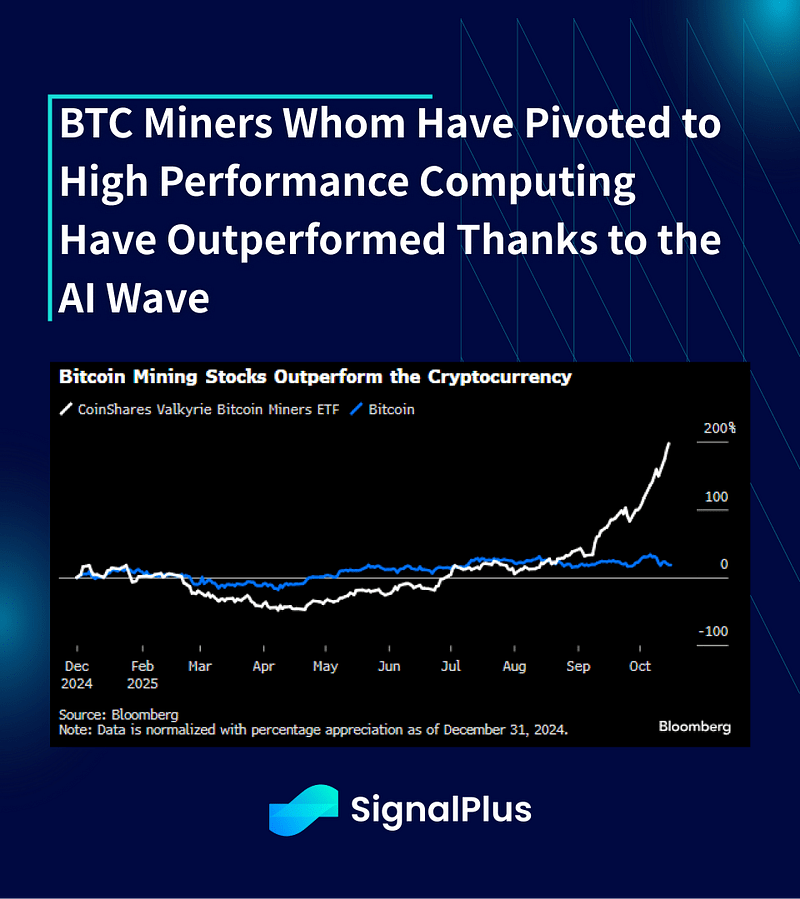

Finalmente, uma das poucas proxies relacionadas a cripto que se saíram bem é com os mineradores públicos, que estão mudando cada vez mais para um modelo híbrido para implantar seu poderoso hardware em IA e computação de alto desempenho (HPC) para se beneficiar da onda crescente de IA. A mudança em direção à IA parece ter ocorrido após a redução pela metade do BTC do ano passado, que comprimiu as margens de lucro e forçou os mineradores a se voltarem para outros modelos econômicos. A manutenção de taxas de hash mais baixas pela indústria ajudará a limitar a oferta e impulsionar os preços do BTC para cima novamente no médio prazo? Apenas o tempo dirá.

Finalmente, o calendário de dados econômicos permanece em um semi-blackout com o governo dos EUA fechado por um período recorde de 3 semanas agora... Pode ser que em breve fiquemos sem coisas macro para discutir se isso continuar!

Boa sorte & boas negociações a todos.