Sober期权工作室 × Derive.XYZ联合出品 @DeriveXYZ_CN

Escrito por Jenna @Jenna_w5, analista do Sober期权工作室

一、O impacto do fechamento do governo dos EUA (Government Shutdown) no mercado de criptomoedas

Nesta semana, os mercados financeiros globais continuam sob pressão devido a um evento político em andamento - o fechamento do governo federal dos EUA (Government Shutdown). Este evento já dura 24 dias e o mercado (como o Polymarket) prevê que pode estabelecer um novo recorde de duração. Os dados do Polymarket mostram que os traders geralmente esperam que este impasse se prolongue até meados de novembro ou até mais, o que significa que o mercado deve mudar do modo de 'impacto de curto prazo' para 'pressão sistêmica de longo prazo'.

O chamado 'fechamento do governo americano' (Government Shutdown) é, na verdade, a incapacidade do Congresso americano de aprovar rapidamente um novo orçamento ou uma resolução de gastos temporária (Continuing Resolution, CR), fazendo com que a maioria dos serviços federais não essenciais entrem em pausa. Em termos simples, é uma paralisação do governo causada por um impasse político.

A causa fundamental desse impasse reside nas profundas divergências entre os dois partidos sobre gastos orçamentários e prioridades, enviando ao mercado global uma mensagem clara: a capacidade de governança política da maior economia do mundo apresenta falhas.

Os impactos negativos desse prolongado impasse estão afetando profundamente o mercado de cripto por múltiplos caminhos.

Primeiro, ele traz uma estreita liquidez contínua e aversão ao risco. Os investidores institucionais, diante de um ambiente político incerto, são forçados a reduzir sua alavancagem, o que não apenas reduz a liquidez do mercado, mas também intensifica a volatilidade dos preços dos ativos e a pressão para baixo.

Em segundo lugar, devido ao fechamento de departamentos-chave e instituições reguladoras, a aprovação regulatória e o avanço de políticas ficam completamente paralisados. Isso pode incluir políticas de incentivo importantes, como a de stablecoins, que permanecem suspensas por longos períodos, fazendo com que os 'catalisadores' esperados pelo mercado não se concretizem, gerando uma pressão contínua de 'diferença de expectativas'.

Por fim, a ausência contínua de informações, ou seja, a interrupção da divulgação de dados econômicos importantes, intensifica ainda mais a incerteza, forçando os investidores a atribuir um preço mais alto à volatilidade futura.

O atual 'fechamento do governo' é uma pressão macroestrutural contínua. Ele afeta continuamente o ponto de ancoragem da avaliação de ativos de risco e a média da volatilidade.

II. Análise da Estrutura de Volatilidade de BTC e ETH: Mapeamento Multidimensional da Incerteza

A estrutura de precificação atual do mercado de opções de BTC e ETH reflete claramente a transição do sentimento do mercado, de pânico para 'neutro com cautela', sob a pressão contínua do 'fechamento do governo' macro e o cenário de TACO, bem como a precificação sistêmica da incerteza de longo prazo.

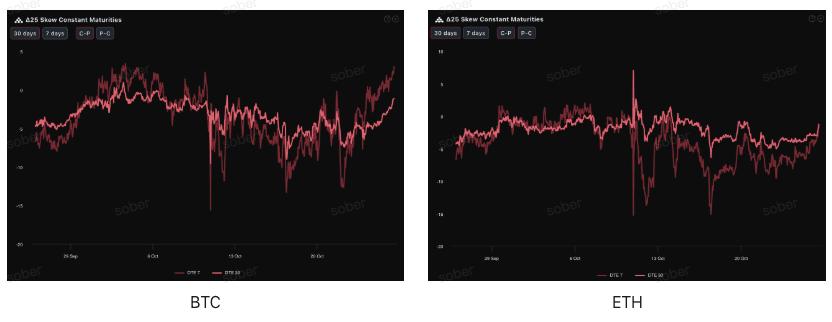

Sesgo (Skew): O sentimento de venda caiu significativamente, com confiança em BTC superior à de ETH

Observando o Delta 25 Skew (IV da opção de compra - IV da opção de venda), o indicador recente de BTC e ETH, que estava em um intervalo significativamente negativo em relação à semana anterior, apresentou uma recuperação significativa, indicando que a demanda por proteção contra riscos de caída (cauda negativa) no mercado diminuiu, e o preço das opções passou de 'extremamente pessimista' para 'cuidadosamente neutro'.

A partir de diferentes ativos, o valor negativo de Skew para DTE 7 dias em ETH ainda é mais profundo do que em BTC, e o valor negativo de Skew para DTE 7 dias em ETH também é inferior ao de DTE 30 dias. Isso indica que a confiança do mercado em ETH é mais frágil do que em BTC, com os investidores demonstrando maior consciência e medo de quedas extremas de curto prazo.

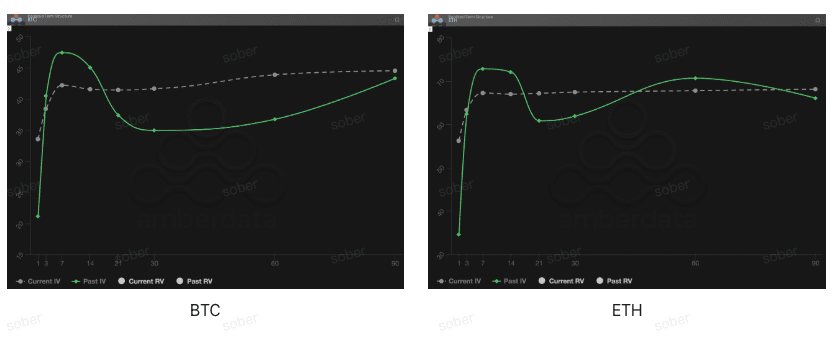

Estrutura de prazo (Term Structure): IV de curto prazo em queda, média de volatilidade de longo prazo resistente

Os dados da estrutura de prazo também confirmam a melhora do sentimento de curto prazo e a manutenção do preço do risco de longo prazo.

IV de curto prazo em queda: Tanto em BTC quanto em ETH, a curva atual de IV (volatilidade implícita atual) no curto prazo (DTE 7-30 dias) caiu em relação à IV histórica (Past IV) em períodos comparáveis. Isso confirma a recuperação do Skew, sugerindo que o impacto imediato do risco macro de curto prazo parece ter sido parcialmente absorvido, e o prêmio de risco de eventos de curto prazo está diminuindo.

IV de longo prazo resistente: A IV no longo prazo (DTE 60/90 dias) ainda permanece em níveis elevados, indicando que o mercado não relaxou sua precificação de incertezas sistêmicas de médio prazo (como a prolongação do fechamento do governo ou o processo de redução de juros pelo Fed).

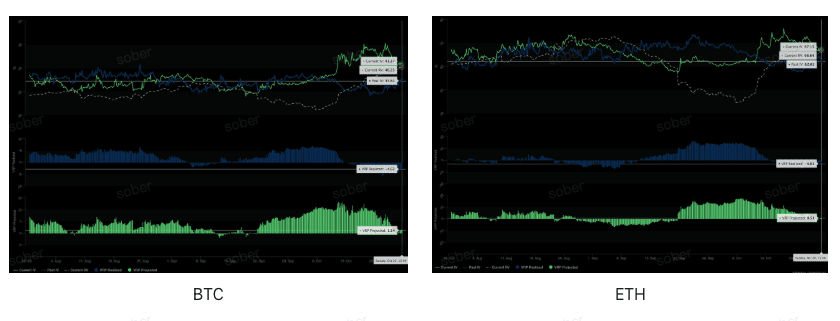

Prêmio de Risco de Volatilidade (VRP): Alerta Estratégico Sob Sinais Contraditórios

O VRP (Prêmio de Risco de Volatilidade = IV - RV) é um indicador importante para medir se o preço das opções está razoável. Em um ambiente onde o VRP Realizado permanece fortemente negativo, confiar cegamente no valor positivo do VRP Projetado e fazer uma posição curta de volatilidade (Short Volatility) é extremamente arriscado. O mercado acabou de passar pela lição de que a volatilidade extrema foi subestimada. Os investidores devem adotar estratégias estruturadas para equilibrar os ganhos potenciais da venda de volatilidade com os altos riscos de cauda.

VRP Projetado (VRP Projetado) é positivo: Apesar do VRP Realizado ser negativo, o VRP Projetado atual é positivo em todos os casos (BTC +1,14, ETH +0,51). Isso sugere estatisticamente que a volatilidade implícita (IV) atual é amplamente considerada relativamente sobrestimada pelo mercado.

VRP Realizado (VRP Realizado) permanece fortemente negativo: BTC e ETH mostram valores significativamente negativos (-4,62 e -4,61, respectivamente). Isso indica que, nos últimos 30 dias, a volatilidade real do mercado (RV) superou amplamente o preço dos contratos de opções (IV). Este é um sinal de alerta poderoso, indicando que o mercado ainda está em estado altamente sensível, tendo experimentado flutuações extremas e rápidas que não foram completamente capturadas pelo preço das opções.

III. Recomendação de Estratégias de Opções: Implementação Estruturada para Capturar Retornos Excedentes

Dado que o risco macro atual se transformou em uma pressão sistêmica contínua de longo prazo, e os dados de opções mostram recuperação do Skew e queda da IV de curto prazo, mas o VRP Realizado continua profundamente negativo, recomendamos as duas estratégias a seguir para lidar com a incerteza de longo prazo.

Estratégia: Espread de Call de Bull (Bull Call Spread)

Quando a IV de curto prazo cai e há potencial de recuperação de alta no mercado, é apropriado usar uma abordagem de baixo custo e alta taxa de sucesso para capturar ganhos limitados de alta, ideal para investidores que esperam uma recuperação suave de preço.

Construção da Estratégia (usando BTC como exemplo): Recomenda-se escolher contratos com vencimento em DTE de 30 a 45 dias.

Comprar uma opção de compra (Long Call) com preço de exercício no dinheiro (ATM) ou ligeiramente fora do dinheiro (Slightly OTM).

Vender uma opção de compra profundamente fora do dinheiro (Deep OTM Call).

Vantagem principal: O prejuízo máximo desta estratégia é limitado ao pagamento líquido do prêmio, com risco totalmente controlado. O prêmio recebido pela venda de opções de compra fora do dinheiro reduz significativamente o custo de montagem da posição, sendo ideal para investidores que não esperam um aumento acentuado de preço, mas desejam capturar uma recuperação moderada.

Estratégia: Combinação Longa (Long Strangle)

Diante da alta volatilidade revelada pelo VRP Realizado profundamente negativo, apostar que, quando o risco macro finalmente se concretizar, o mercado apresentará uma forte movimentação direcional (seja uma quebra para cima ou uma quebra para baixo).

Construção da Estratégia: Comprar uma opção de compra fora do dinheiro (OTM Call) e uma opção de venda fora do dinheiro (OTM Put). Recomenda-se escolher contratos com DTE de 7 a 14 dias para capturar a volatilidade de eventos macro de curto prazo (como o prazo final do fechamento do governo).

Vantagem principal: Neutralidade de direção, desde que o preço se mova fortemente para cima ou para baixo, e a amplitude da volatilidade ultrapasse o prêmio líquido pago, é possível obter lucro. A implementação dessa estratégia quando a IV de curto prazo já caiu, mas o risco de eventos macro não foi eliminado, é um meio eficaz de capturar um aumento futuro da IV com baixo custo.

IV. Isenção de Responsabilidade

Este relatório foi elaborado com base em dados de mercado abertos e modelos teóricos de opções, com o objetivo de fornecer informações de mercado e uma perspectiva analítica profissional aos investidores. Todo o conteúdo é fornecido apenas para referência e discussão, não constituindo qualquer recomendação de investimento. Negociar criptoativos e opções envolve uma volatilidade e risco extremos, podendo resultar na perda total do capital. Antes de adotar qualquer estratégia de negociação, os investidores devem compreender plenamente as características, propriedades de risco dos produtos de opções e sua própria capacidade de suportar riscos, além de consultar um consultor financeiro profissional. Os analistas deste relatório não assumem responsabilidade por quaisquer perdas diretas ou indiretas decorrentes do uso do conteúdo deste relatório. O desempenho passado do mercado não prevê resultados futuros; decida com racionalidade.

Produzido em parceria: Sober Options Studio × Derive.XYZ