Sober期权工作室 × Derive.XYZ 联合出品

撰写 by Sober期权工作室分析师 Jenna

I. O impacto do novo recorde de transações de stablecoins no mercado de criptomoedas

Nesta semana, o mercado de stablecoins (Stablecoin) alcançou um marco histórico: o volume total de transações mensais (principalmente referindo-se a transações em cenários reais para bens, serviços e transferências) atingiu um novo recorde, ultrapassando a marca de $10 bilhões, significativamente superior aos $6 bilhões de fevereiro. Este evento de marco sinaliza que os ativos criptográficos estão dando um passo sólido de meramente ferramentas de especulação para soluções de pagamento e comerciais globais, e tem um impacto profundo na narrativa de valor de longo prazo de ativos subjacentes como BTC e ETH.

O aumento do volume de negociação de stablecoins não é acidental; é impulsionado por dois fatores principais:

Certeza regulatória: O ponto crítico está situado após a assinatura da Lei Genius (Genius Act) nos EUA. O quadro regulatório para emissão e uso de stablecoins está se tornando gradualmente claro, reduzindo enormemente o risco de conformidade para instituições e empresas adotarem stablecoins. A regulamentação passou de 'uma espada suspensa' para 'uma luz orientadora', abrindo portas para aplicações comerciais em larga escala.

Impulso de eficiência empresarial: O relatório mostra que as transferências B2B atualmente representam cerca de dois terços do total de pagamentos com stablecoins. Isso reflete que as empresas estão ativamente utilizando stablecoins para contornar os altos custos e longas esperas comuns nas transferências bancárias internacionais tradicionais. Para pagamentos corporativos com um valor médio de cerca de $250 mil, a capacidade de liquidação instantânea oferecida pelas stablecoins é extremamente atraente.

A expansão do volume de pagamentos com stablecoins está tendo um impacto estrutural e de longo prazo no mercado de opções cripto e em todo o ecossistema cripto. O caminho de influência pode ser resumido da seguinte maneira: o aumento do volume de pagamentos com stablecoins eleva a demanda real pela rede blockchain subjacente (como Ethereum, Solana, etc.), garantindo mais liquidez a longo prazo. Essa sedimentação de liquidez ajuda a reduzir a vulnerabilidade extrema do mercado, solidificando ainda mais a base de valor dos ativos em todo o sistema cripto.

Neste processo, a posição do BTC e ETH também está constantemente se elevando. O uso generalizado de stablecoins fortalece fundamentalmente a narrativa de 'captura de valor' dos ativos cripto. Como a principal plataforma de emissão e negociação de stablecoins, a demanda pelo Gas Fee (taxa de transação) do Ethereum continuará a aumentar, elevando diretamente seu valor de rede. O Bitcoin, por sua vez, se torna o ativo de reserva mais confiável no novo sistema financeiro cripto, com suas características de 'ouro digital' e 'armazenamento de valor'. Portanto, o valor intrínseco das opções de compra de longo prazo do Bitcoin aumentará ainda mais.

Do ponto de vista da estrutura de volatilidade, à medida que o ecossistema de stablecoins amadurece e se torna mais popular, a volatilidade diária do mercado de criptomoedas pode gradualmente diminuir, mas o impacto de eventos de 'cisne negro' também diminuirá. De maneira geral, o mercado está avançando para uma fase de volatilidade mais controlável e estrutura mais robusta, o que trará maior certeza e eficiência para a precificação do mercado de opções.

Dois, análise da estrutura de volatilidade do BTC e ETH: o mercado está passando de 'hedging' para 'otimismo estrutural'.

Os dados de opções desta semana mostram que o mercado está absorvendo a expansão das stablecoins e outros fundamentos macro positivos, com o sentimento geral se acalmando significativamente em relação ao pânico hedging da semana passada, e apresentando uma tendência de precificação otimista para o longo prazo. A pressão de volatilidade de curto prazo foi amplamente liberada, e o foco do mercado está mudando de 'hedging' para 'otimismo estrutural'.

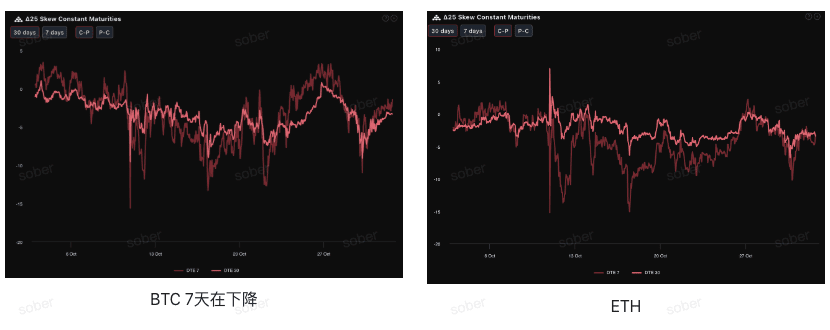

Assimetria (Skew): A emoção otimista de curto prazo do ETH se recupera mais rapidamente.

Observando o Delta 25 Skew (Volatilidade Implícita de Opções de Compra - Volatilidade Implícita de Opções de Venda), a amplitude dos valores negativos deste indicador reflete a demanda do mercado por proteção contra riscos de cauda negativa. Atualmente, as curvas de Skew de BTC e ETH estão ambas na faixa negativa, mas a amplitude negativa está ligeiramente diminuindo, indicando que a preocupação do mercado com o risco de queda continua a diminuir.

De diferentes ativos, em comparação com a semana passada, o valor negativo do Skew de ETH começou a mostrar uma tendência de convergência com o BTC, e o valor negativo do Skew de DTE 7 dias de ETH é semelhante ao seu Skew de DTE 30 dias, indicando que a confiança do mercado em ETH está se recuperando.

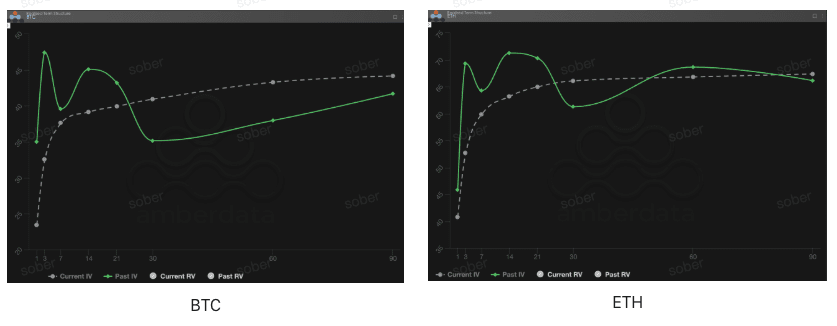

Estrutura de Prazo (Term Structure): Volatilidade Implícita de curto prazo cai, enquanto a volatilidade média de longo prazo se mantém firme.

Do ponto de vista da estrutura de prazo, as curvas de volatilidade implícita do BTC e do ETH mantêm uma clara forma de Contango (baixa perto, alta longe), indicando que o prêmio de risco de curto prazo está diminuindo, enquanto os contratos futuros mantêm uma expectativa relativamente estável. A IV de curto prazo caiu significativamente em relação ao 'pico de evento' anterior, indicando que os motores de volatilidade de curto prazo do mercado estão se enfraquecendo.

Queda na IV de curto prazo: Tanto BTC quanto ETH, a curva da Current IV (volatilidade implícita atual) está mais baixa em comparação com a Past IV (volatilidade implícita histórica) em relação ao mesmo período histórico (DTE 7-30 dias). Isso corrobora a recuperação do Skew, sugerindo que o choque imediato dos riscos macroeconômicos de curto prazo parece ter sido parcialmente absorvido, e o prêmio de risco de eventos de curto prazo está diminuindo.

IV de longo prazo firme: O IV de longo prazo (DTE 60/90 dias) ainda se mantém em um nível alto, e o mercado não relaxou a precificação da incerteza sistêmica de médio prazo (como a possibilidade de um fechamento prolongado do governo ou o processo de corte de juros pelo Federal Reserve).

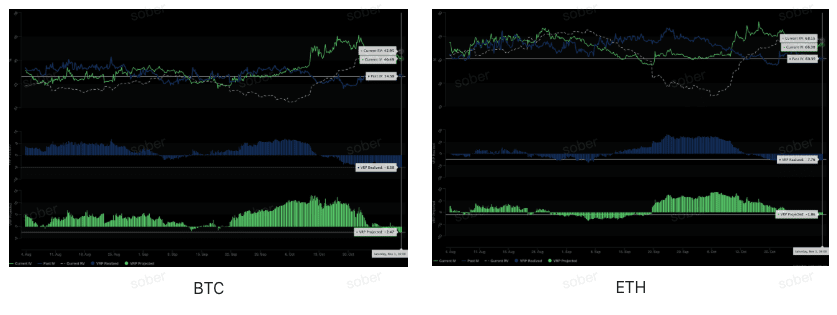

Prêmio de Risco de Volatilidade (VRP): A volatilidade do BTC é mais extrema do que a esperada.

VRP (Prêmio de Risco de Volatilidade = Volatilidade Implícita - Volatilidade Realizada) é um importante indicador que mede se a precificação das opções é razoável. Atualmente, em um ambiente onde o VRP Realizado continua muito negativo, o valor do VRP Projetado mudou de positivo para negativo, indicando que o mercado aprendeu e absorveu a lição de 'subestimar a volatilidade extrema', adotando uma postura cautelosa em relação à volatilidade futura.

Vale ressaltar que a volatilidade inesperada do BTC e as expectativas de volatilidade futura são significativamente superiores às do ETH, mostrando uma sensibilidade mais forte à emoção do mercado e elasticidade de volatilidade; enquanto a estrutura de volatilidade do ETH é mais robusta, a velocidade de recuperação a curto prazo é rápida, mas o prêmio a longo prazo é relativamente moderado.

O VRP Realizado do BTC (-8.38) é mais profundo do que o do ETH (-7.76), o que significa que a volatilidade real experimentada pelo BTC nos últimos 30 dias (RV) superou as expectativas de precificação de opções do mercado, com uma subestimação mais significativa da sua volatilidade.

Além disso, o VRP Projetado do BTC (-2.47) também está claramente abaixo do do ETH (-1.86), indicando que o mercado tende a prever uma volatilidade futura do BTC nos próximos 30 dias em alta, ou seja, os investidores acreditam que a volatilidade futura do BTC pode ainda ser superior ao nível implícito atual.

Três, recomendações de estratégia de opções: construir um Bull Call Spread.

Combinando os fundamentos positivos trazidos pelas stablecoins e os sinais de retorno da estrutura de prazo para Contango, julgamos que a tendência do mercado a médio prazo tende a ser robusta e otimista. Recomendamos estratégias de compra que tenham riscos controláveis e retornos claros: Bull Call Spread. Esta estratégia visa aproveitar o sentimento otimista do mercado a médio prazo, ao mesmo tempo que vende opções de compra a preços altos para parcialmente proteger o custo do prêmio da compra de opções de compra a preços baixos.

Construção de estratégia.

Compre uma opção de compra (Long Call) com um preço de exercício baixo (Strike Price) de médio prazo (DTE 30 dias ou DTE 60 dias).

Venda uma opção de compra (Short Call) com a mesma data de expiração, mas com um preço de exercício mais alto.

Vantagens e riscos principais.

Alta eficiência de custo: Ao vender opções de compra a preços de exercício elevados, é possível reduzir efetivamente o custo líquido do prêmio da carteira (Net Premium Paid), aumentando significativamente a eficiência do uso de capital.

Riscos e retornos controláveis: Estruturalmente, limita previamente a faixa de lucro e perda: quando o preço do ativo subjacente ultrapassa o preço de exercício alto, os lucros são limitados; quando o preço é inferior ao preço de exercício baixo, a perda é limitada apenas ao custo inicial do prêmio líquido. O máximo risco e o potencial de retorno podem ser claramente definidos na construção da posição, resultando em uma estrutura de retorno estável e previsível.

Quatro, isenção de responsabilidade.

Este relatório é elaborado com base em dados de mercado públicos e modelos teóricos de opções, com o objetivo de fornecer informações de mercado e uma perspectiva analítica profissional aos investidores. Todo o conteúdo é apenas para referência e discussão, não constitui qualquer forma de aconselhamento de investimento. A negociação de criptomoedas e opções é altamente volátil e arriscada, podendo resultar na perda total do capital. Antes de implementar qualquer estratégia de negociação, os investidores devem entender plenamente as características, atributos de risco e sua capacidade de suportar riscos dos produtos de opções, e devem consultar um consultor financeiro profissional. Os analistas deste relatório não se responsabilizam por quaisquer perdas diretas ou indiretas resultantes do uso do conteúdo deste relatório. O desempenho passado do mercado não prevê resultados futuros; tome decisões com racionalidade.

Produzido em conjunto: Sober Options Studio × Derive.XYZ