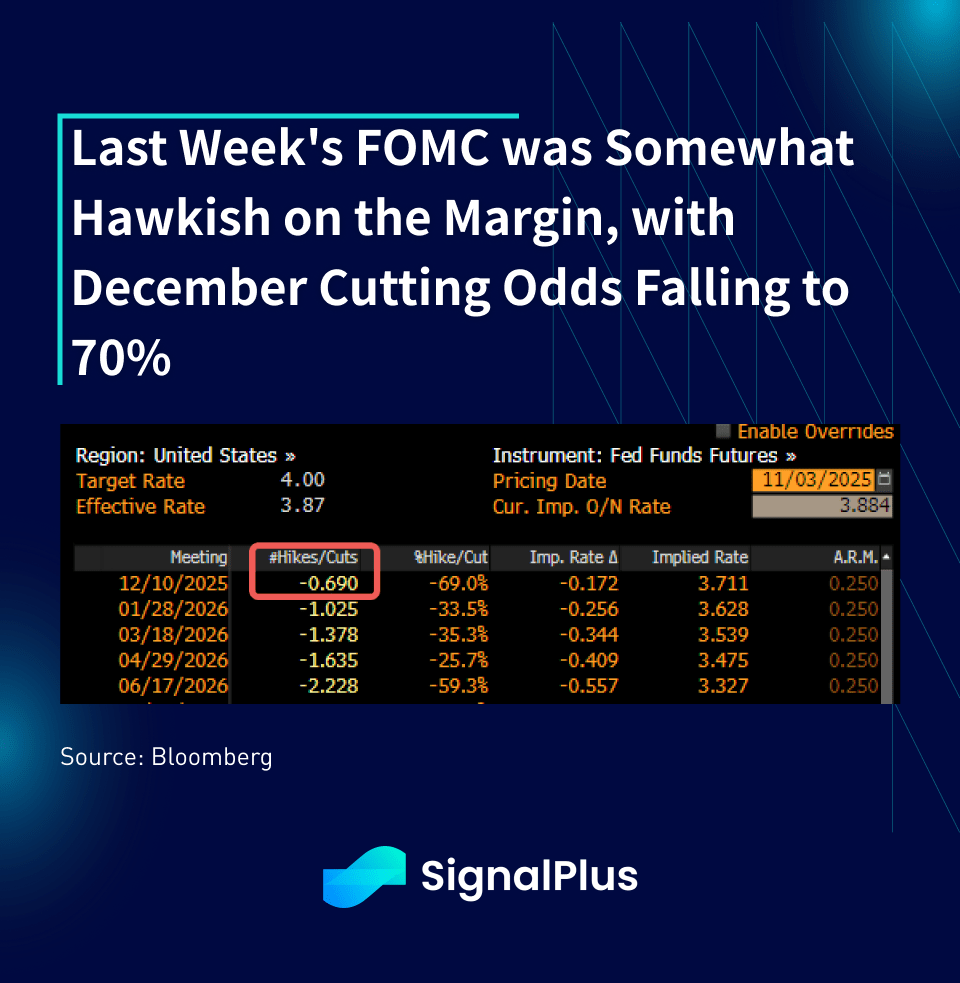

Com o governo dos EUA ainda sob lockdown, o principal evento da semana passada foi com o FOMC, onde desapontaram os pombos do mercado, pois Powell se opôs ao corte de dezembro totalmente precificado, considerando-o "longe de" uma "conclusão inexorável". Apesar do corte de 25 pontos base na taxa, Powell indicou que existem "opiniões fortemente divergentes" entre os membros do comitê, com aproximadamente metade do comitê apoiando o corte cumulativo de 75 pontos base no Q4, e a outra metade dissentindo. Além disso, a paralisação do governo tornou a previsão econômica ainda mais difícil do que o habitual, e o Fed foi tão longe a ponto de sugerir que poderia ser "cauteloso" ao esperar a reunião de dezembro para ver se um novo corte era justificado.

Com relação à economia, Powell vê o mercado de trabalho como relativamente estável nas últimas semanas, enquanto a inflação deve permanecer próxima da meta, apesar das pressões tarifárias. O tão aguardado fim do QT ocorrerá por volta de 1 de dezembro, próximo às expectativas do mercado, seguido de uma pausa antes de expandir novamente após o primeiro semestre de 2026.

Continuando o tom moderado, o presidente do Fed de Chicago, Goolsbee, afirmou na segunda-feira que ele “não decidiu” sobre a decisão de taxa de dezembro, citando nervosismo sobre o “lado da inflação”, enquanto a Fed Daly de SF também afirmou que ela apenas “manterá a mente aberta” sobre um corte de taxa em dezembro.

Dado os níveis de preços elevados, os ativos de risco ficaram decepcionados com a falta de alívio imediato, as ações dos EUA caíram 1–2% desde o ATH desde a reunião, as chances de corte de taxa em dezembro caíram para cerca de 70% após uma probabilidade quase certa de ~95% antes da reunião.

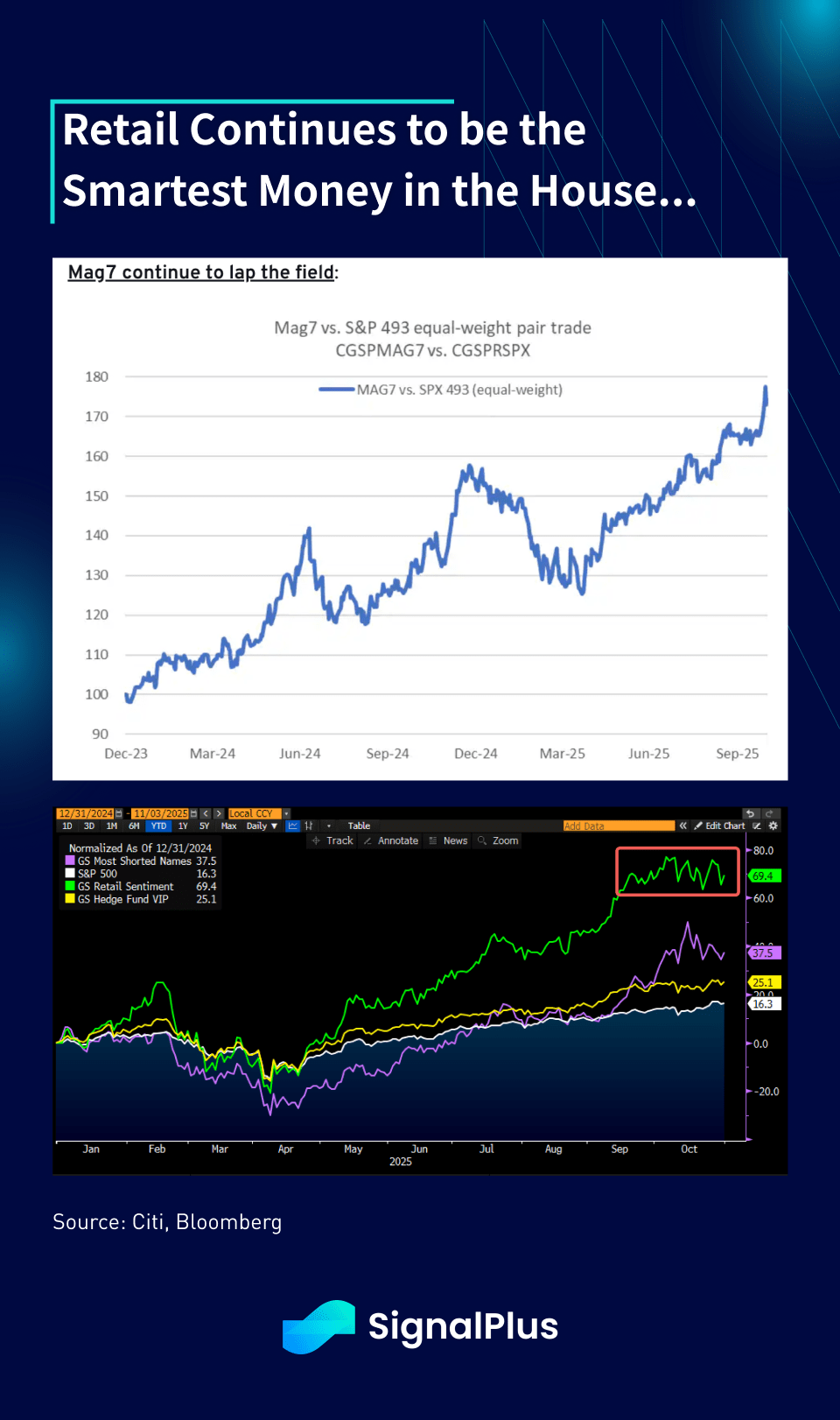

Apesar do pequeno retrocesso, o sentimento geral permanece otimista à medida que nos aproximamos dos lucros, com ações de EM na Coreia e no Japão liderando a carga no desempenho da Nvidia e dos semicondutores. As ações ‘Mag-7’ continuam a liderar o campo com uma superação de 70% em relação ao benchmark em uma base de 2 anos, com a cesta ‘favorita do varejo’ também superando quase todas as estratégias até agora.

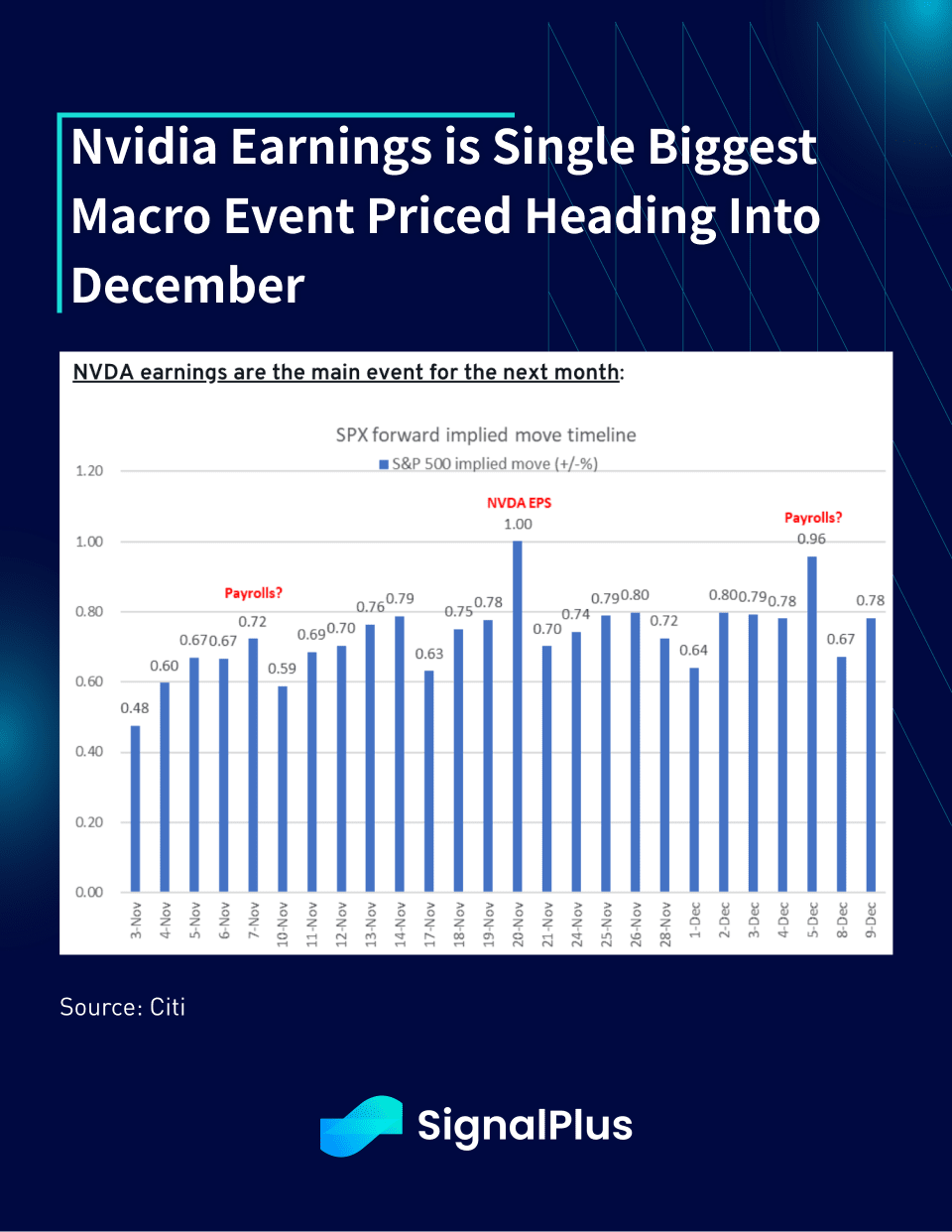

Naturalmente, os lucros da Nvidia (20 de novembro) estão sendo precificados como o maior evento de movimentação do mercado de ações no próximo mês, com um movimento de equilíbrio diário do SPX de +/- 1%, mesmo acima do NFP de dezembro.

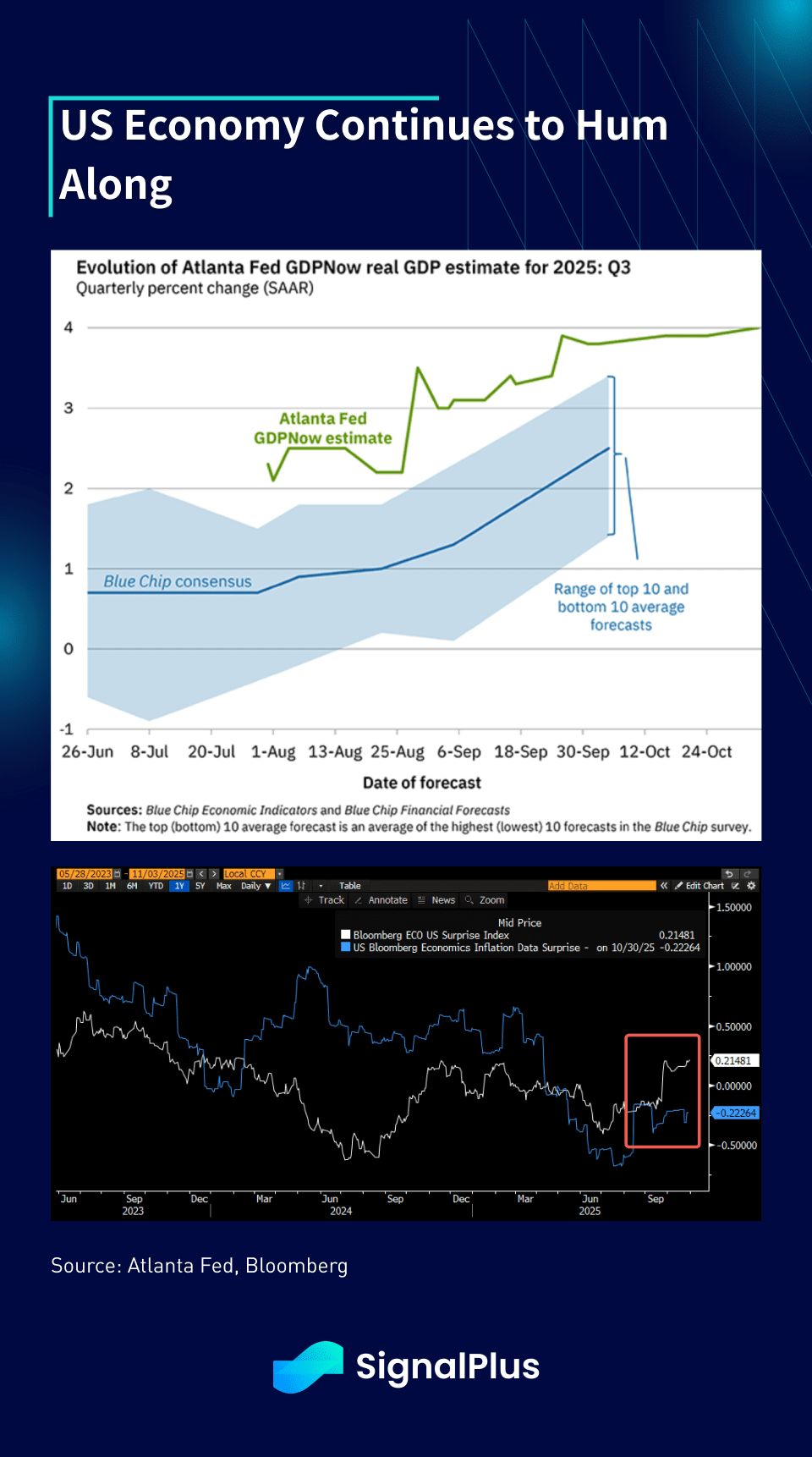

Enquanto isso, a economia continua a funcionar com o FedGDP de Atlanta sugerindo um crescimento de 4% no terceiro trimestre, bem acima de qualquer estimativa de Wall Street, e consistente com o recente aumento no momentum dos dados. O Fed realmente precisa cortar contra esse cenário de crescimento?

Agora para as más notícias.

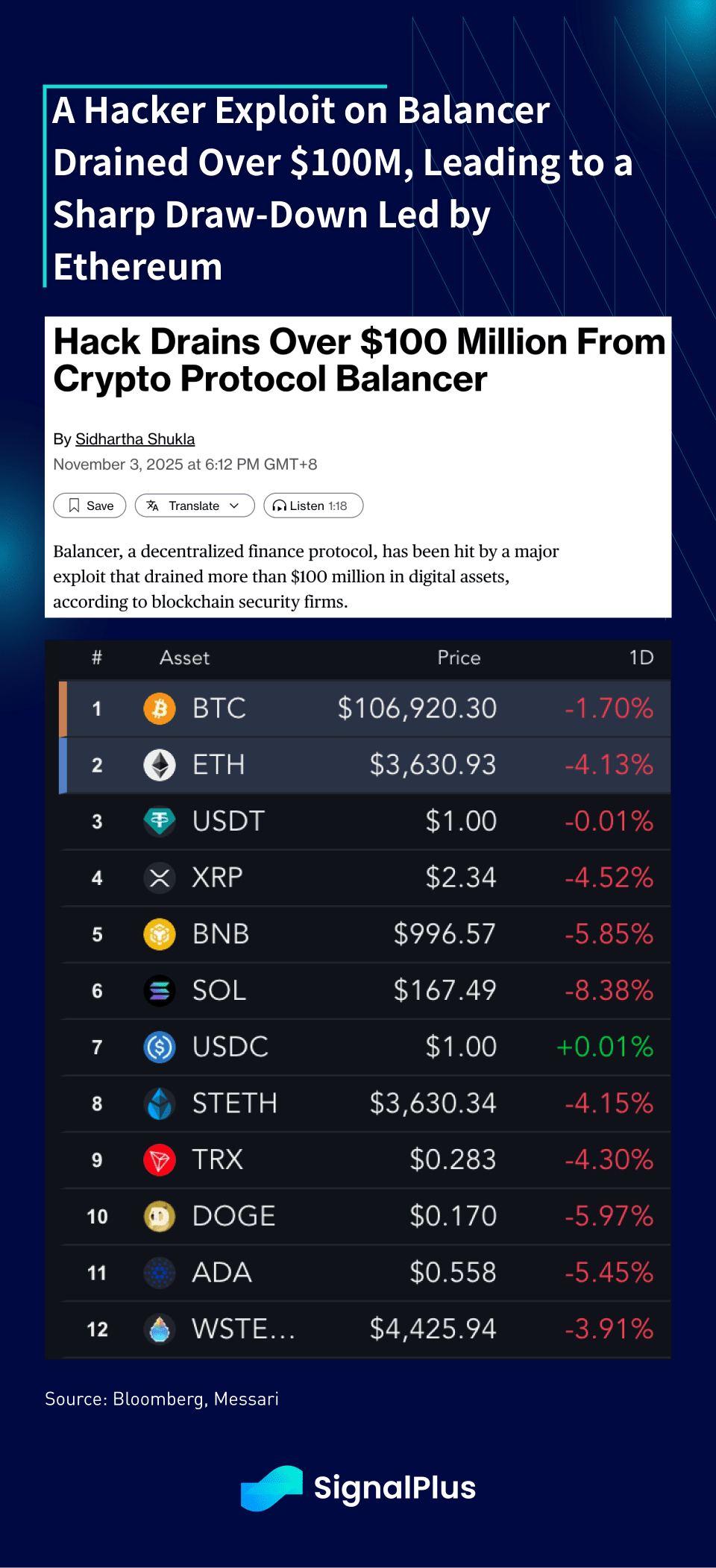

Diferentemente das ações, que efetivamente estiveram presas em modo ‘apenas para cima’, os preços das criptomoedas foram espancados e o sentimento caiu para novas mínimas. O poder de compra da comunidade e o otimismo despencaram com as recentes quedas de preços, com as repercussões totais ainda não claras, e estávamos mal preparados para outro movimento que desestabilizasse a confiança, com o Balancer hackeado por mais de $130M durante a noite. O Ethereum despencou quase 10% com o movimento, com a fé no DeFi mais abalada do que nunca, dado o status de ‘OG’ do Balancer como um dos protocolos seguros do sistema. Além disso, isso está acontecendo em meio a rumores circulantes de que podem estar sendo tomadas ações regulatórias após a queda de 10 de outubro entre alguns dos maiores players do mercado, o que aumentou as tristezas gerais e levou o BTC perigosamente perto da área de $105k.

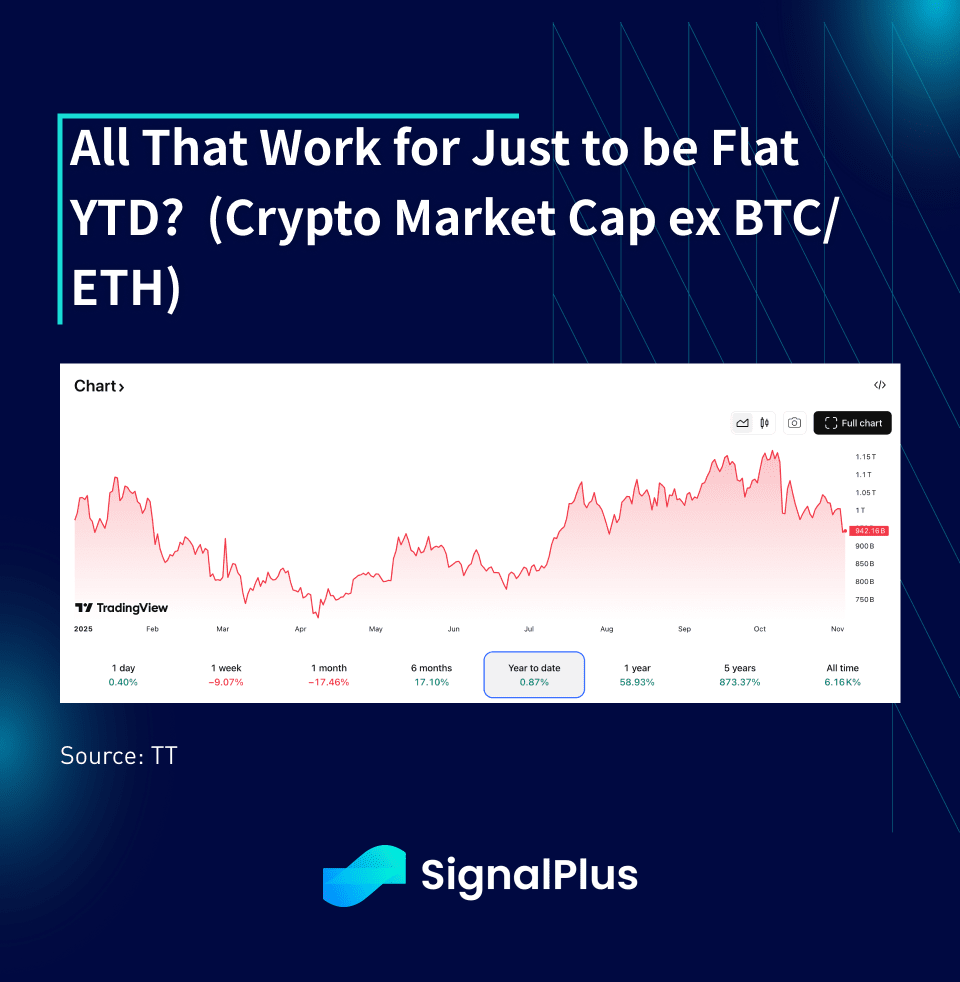

Após a venda, o TOTAL3 (ex BTC/ETH) a capitalização de mercado agora está de volta ao plano YTD, apesar de altos ganhos de dois dígitos em outras classes de ativos macro principais. A capitalização de mercado total (com BTC) também teve um desempenho inferior a todos os principais índices de ações YTD, incluindo a China, o que realmente está prejudicando o sentimento em geral entre os traders que esperavam um revival de altcoins.

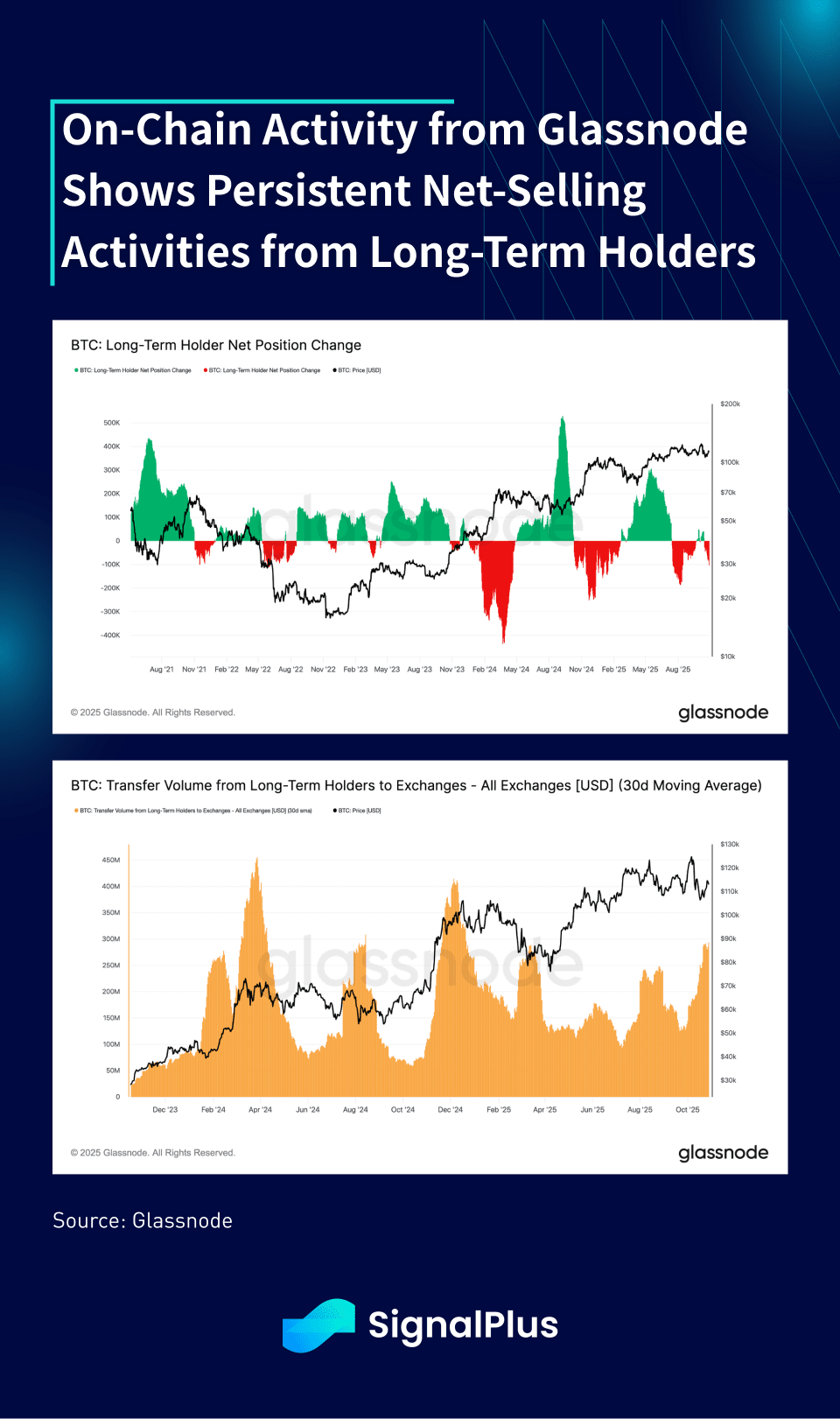

Finalmente, a atividade on-chain mostra que os detentores líquidos de longo prazo estão se tornando vendedores líquidos de forma bastante consistente desde o início do verão, o que tende a deprimir a ação do preço nos próximos meses, como vimos atualmente. Além disso, com base na análise da Glassnode, o alto volume de transferências de carteiras de longo prazo para CEX também sugere ações preparatórias para vendas, com as médias recentes mostrando um aumento considerável e colaborando com mais atividades de realização de lucros dos detentores de longo prazo.

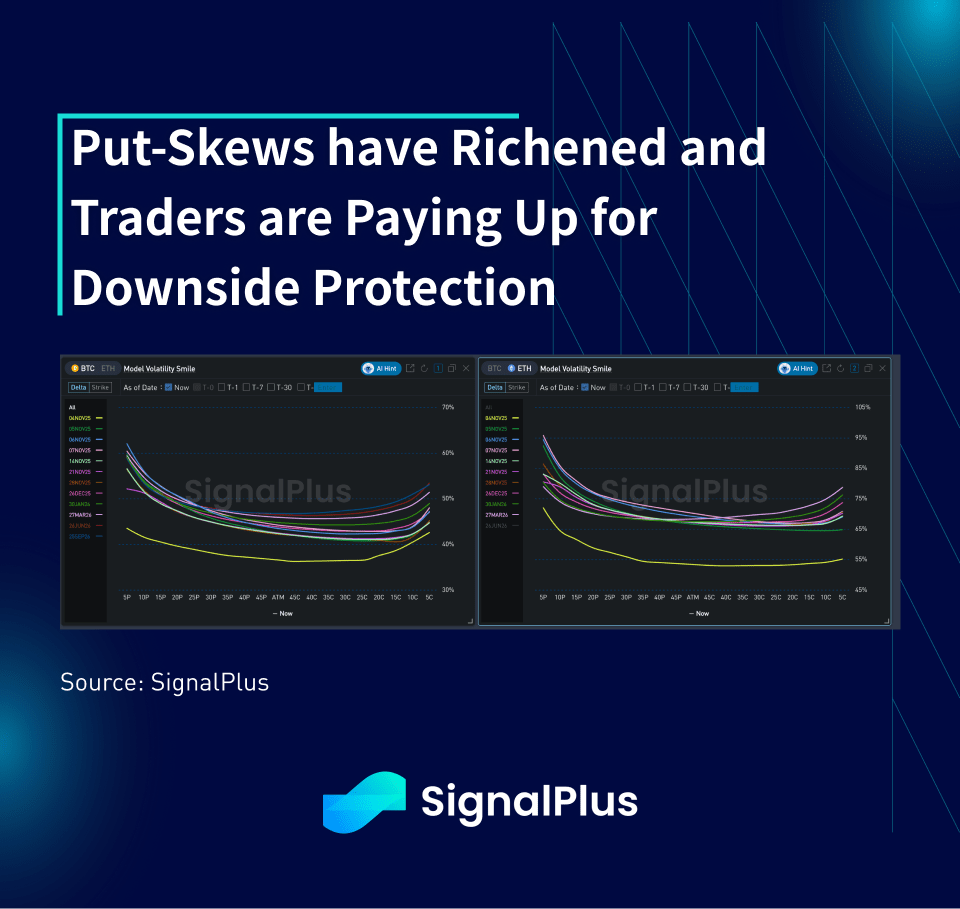

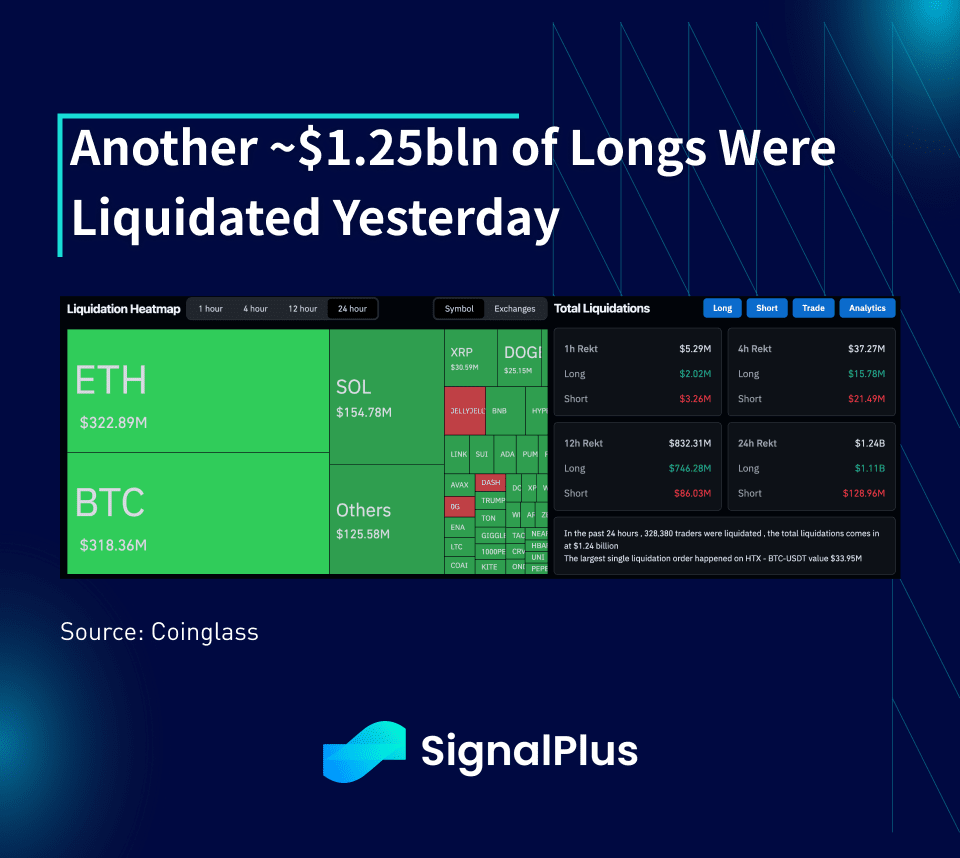

Os puts-skews se re-enriqueceram em BTC & ETH enquanto os traders se preparam para mais uma perna para baixo no curto prazo. Compartilhamos a mesma cautela e não ficaríamos surpresos em ver BTC testar $100k para baixo novamente (muitos tokens já negociaram abaixo de suas mínimas de 10 de outubro), talvez impulsionados por alguma fraqueza nas ações dos EUA ou riscos negativos nas manchetes.

Boa sorte & fique seguro. Pode ser uma jornada complicada antes que possamos esperar por um rali de Natal.