Sober期权工作室 × Derive.XYZ 联合出品 @DeriveXYZ_CN

Escrito por analista do Sober期权工作室, Jenna @Jenna_w5

Um, buracos negros macro e aperto de plataforma: como o mercado está precificando a 'falta de dados'?

Na semana passada, o mercado de ativos criptográficos passou por uma típica correção de sentimento, onde o principal motor não foi um único evento de preço, mas sim a sobreposição dupla de incerteza sistêmica macroeconômica e desleveraging microeconômico. Como traders de opções, devemos penetrar nas flutuações de preços e entender a lógica profunda da precificação do risco de mercado.

Paralisação do governo dos EUA: criando um 'buraco negro de dados' e incerteza sistêmica

A paralisação do governo federal dos EUA entrou no 38º dia. A reação em cadeia desse evento está gerando preocupações semelhantes às do mercado financeiro tradicional (TradFi) no mercado de criptomoedas.

Razão do evento e caminho de impacto: A paralisação decorre de divergências fundamentais entre os dois partidos no Congresso sobre o projeto de lei de financiamento do novo ano fiscal, centrando-se no conflito polarizador sobre gastos com assistência médica e gastos governamentais. Para o mercado, seu impacto vai muito além do impasse político em si, criando um 'buraco negro de dados':

O dilema de dados do Federal Reserve: Dados econômicos chave, incluindo a taxa anual do CPI dos EUA de outubro não ajustada sazonalmente, a taxa mensal do CPI ajustada sazonalmente e o relatório de empregos não agrícolas, não puderam ser divulgados devido à paralisação do Departamento do Trabalho e do Departamento de Comércio.

Caminho de impacto: Esses dados são a base para o Federal Reserve formular a política monetária e o mercado julgar a direção das taxas de juros. A perda permanente ou o atraso na publicação dos dados faz com que o Fed caia em um 'dilema de dados', aumentando a incerteza do mercado em relação ao futuro ambiente de liquidez e taxas de juros. Quando decisões e previsões perdem seu ponto de ancoragem, ativos de risco, especialmente ativos criptográficos de alta volatilidade, tendem instintivamente a se corrigir para se proteger contra o prêmio de incerteza.

Atualmente, o mercado espera amplamente (Polymarket indica 57% de probabilidade) que a paralisação continue até o final de novembro, o que significa que a incerteza macroeconômica será um fator de precificação contínuo.

Desalavancagem da Deribit: acelerador de riscos microeconômicos.

Justo quando os riscos macroeconômicos estão se aquecendo, a principal exchange de opções de criptomoedas Deribit adotou medidas de controle de risco agressivas, aumentando ainda mais a pressão de curto prazo no mercado:

Redução da alavancagem: A Deribit anunciou uma redução significativa na alavancagem de futuros de margem padrão dos usuários de 50x para 25x.

Ajuste dos parâmetros de margem: A plataforma também ajustou os variáveis de faixa de preço (Price Range Variable) para BTC, ETH, e sETH, com o ajuste de ETH sendo mais significativo (de 14% para 18%).

Caminho de impacto:

Contração de liquidez: Redução de alavancagem e aumento de margem, essencialmente forçando a desriscação (De-risking), diminuindo o tamanho das posições nominais no mercado. Para traders que dependem de alta alavancagem para hedge ou negociação direcional, isso exige que mantenham colaterais mais altos ou sejam forçados a fechar posições.

Ampliação da volatilidade de curto prazo: Durante uma correção de preço no mercado, esses ajustes aceleram o fechamento de posições, ampliando a queda de curto prazo.

A mudança de sentimento do mercado na semana passada foi resultado da incerteza macroeconômica impulsionando o risco sistêmico, que foi amplificado pela ação de desalavancagem das exchanges, resultando em uma correção de curto prazo. Todos esses fatores se refletirão claramente na precificação das opções através da volatilidade implícita (Implied Volatility) e estrutura de Skew.

Dois, análise da estrutura de volatilidade de BTC e ETH: elevação geral de IV e preocupações contínuas com a queda.

A estrutura de opções da semana passada mostrou que o mercado está precificando sistematicamente os riscos macroeconômicos e de liquidez. A característica central não é mais um pânico breve, mas sim a solidificação de um sentimento de queda (Skew negativa persistente) e um aumento geral do prêmio de risco sistêmico (estrutura de prazo se elevando).

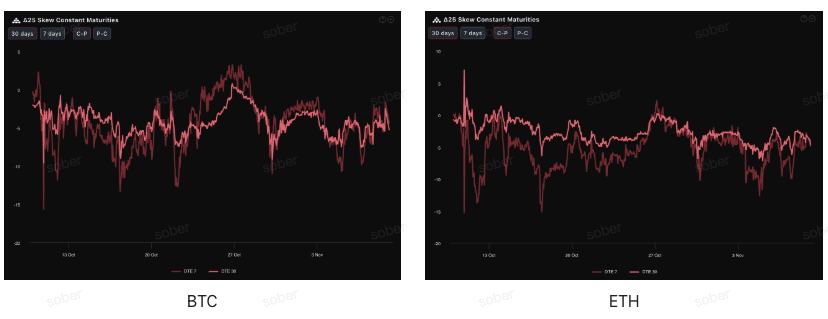

Skew: a solidificação de um valor negativo profundo, o prêmio de venda de médio prazo é mais aderente.

Observando o Delta 25 Skew (IV de opções de compra - IV de opções de venda), a magnitude negativa deste indicador reflete a demanda do mercado por hedge contra riscos de cauda para baixo. Atualmente, as curvas de Skew de BTC e ETH estão ambas na faixa negativa, mas a magnitude negativa subiu novamente em relação à semana passada (voltando para aproximadamente -5), indicando que as preocupações do mercado com o risco de queda começaram a aumentar. Em comparação com a semana passada, a Skew negativa de ETH começou a se alinhar de forma persistente com a de BTC.

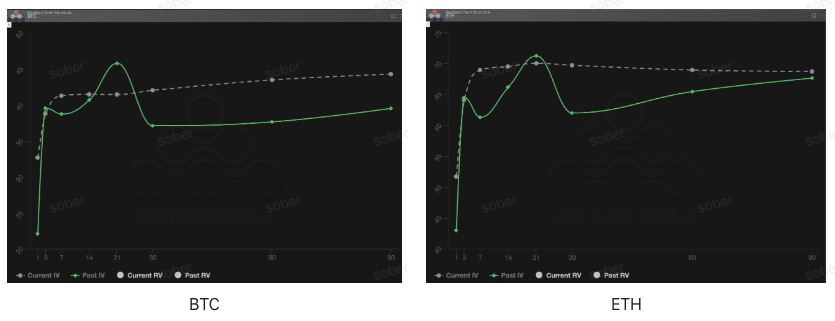

Estrutura de prazo (Term Structure): Aumento do prêmio de risco sistêmico

Do ponto de vista da estrutura de prazo, as curvas de volatilidade implícita de BTC e ETH mantêm uma forma de Contango (próxima baixa, distante alta) clara, mas a lógica de precificação por trás está mudando de 'digestão de eventos de curto prazo' para 'aumento abrangente do risco sistêmico de médio prazo'. Em outras palavras, embora o impacto de curto prazo tenha diminuído, o prêmio de risco geral não caiu, mas sim se concentrou em um aumento de médio a longo prazo.

Queda da IV de curto prazo: Tanto BTC quanto ETH, a IV Current de curto prazo (DTE 7–30 dias) caiu em relação ao pico anterior de eventos, mas essa queda reflete mais a limpeza do impacto de eventos de curto prazo do que a recuperação da preferência de risco. Comparando com a Past IV, a queda da volatilidade de curto prazo não levou a um deslocamento para baixo em toda a curva, indicando que a preocupação do mercado com o risco sistêmico está apenas se movendo de 'impactos imediatos' para 'fatores estruturais'.

Aumento da IV de longo prazo: A IV de longo prazo (DTE 60/90 dias) ainda se mantém em níveis elevados, e o mercado não relaxou a precificação da incerteza sistêmica de médio prazo (como a prolongação do fechamento do governo e o processo de corte de juros do Fed).

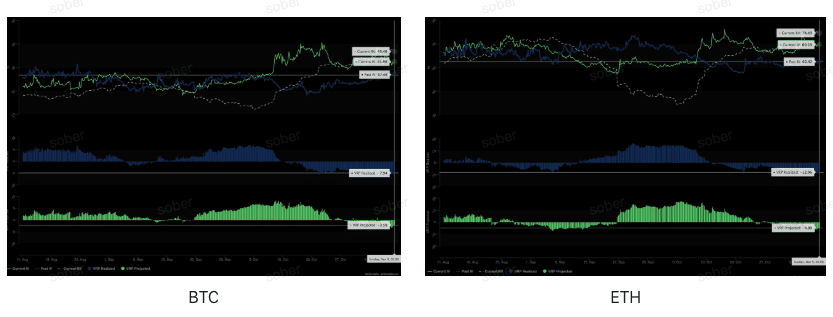

Prêmio de risco de volatilidade (VRP): o prêmio negativo se aprofundou ainda mais, aumentando a pressão no mercado.

VRP (Prêmio de risco de volatilidade = Volatilidade implícita IV - Volatilidade realizada RV) é um indicador importante para medir se a precificação das opções é razoável. Atualmente, em um ambiente em que o VRP Realized permanece profundamente negativo, o valor do VRP Projected, que virou negativo na semana passada, continua negativo, indicando que o mercado aprendeu e absorveu a lição de 'subestimar volatilidades extremas', adotando uma postura cautelosa em relação à volatilidade futura.

VRP Projected valor negativo ampliado: A expectativa de volatilidade para os próximos 30 dias foi revisada para cima, levando os investidores a precificarem potenciais perturbações de forma mais conservadora.

VRP Realized valor negativo aprofundado: A volatilidade real nos últimos 30 dias ainda se mantém alta, levando à ampliação da discrepância entre volatilidade implícita e realizada, refletindo que o mercado ainda não absorveu adequadamente o impacto recente da volatilidade.

Três, recomendações de estratégia de opções: Spread de venda em um mercado em baixa (Bear Put Spread)

Com base na estrutura de mercado atualmente dominada por uma Skew negativa profunda e elevação geral do centro IV, o núcleo da estratégia deve se concentrar em limitar riscos e se preparar para uma possível leve queda. Em um ambiente onde o mercado é amplamente pessimista e a liquidez está apertada, a adoção de uma estratégia defensiva de limitação de riscos é mais robusta.

Vantagem central: Custo baixo, risco limitado, aproveitando plenamente o prêmio de venda resultante da Skew negativa profunda, adequado para cenários onde se espera que o ativo subjacente caia levemente ou mantenha uma posição neutra e levemente negativa.

Construção de estratégia:

Comprar uma opção de venda (Long Put) com preço de exercício em valor de paridade ou ligeiramente fora do dinheiro (ATM/Slightly OTM).

Vender uma opção de venda (Short Put) com preço de exercício mais baixo e mesma data de vencimento.

Objetivo da estratégia: Receber prêmios vendendo opções de venda com preços de exercício baixos, reduzindo o custo de compra. Esta estratégia visa aproveitar o prêmio de venda resultante da Skew negativa, lucrando com uma leve queda, enquanto limita a perda máxima aos gastos líquidos de prêmio, muito abaixo do custo e risco de comprar diretamente uma opção de venda (Long Put).

Escolha da data de vencimento: Dada a Skew negativa e a VRP Projected mais aderente de médio prazo (DTE 30/60 dias), recomenda-se escolher contratos de médio prazo de DTE 30 dias ou DTE 60 dias para capturar um prêmio de incerteza mais duradouro.

Quatro, isenção de responsabilidade

Este relatório foi elaborado com base em dados de mercado públicos e modelos teóricos de opções, destinado a fornecer informações de mercado e perspectivas de análise profissional aos investidores; todo o conteúdo é apenas para referência e discussão, não constituindo qualquer forma de aconselhamento de investimento. O comércio de criptomoedas e opções possui alta volatilidade e risco, podendo resultar na perda total do capital. Antes de adotar qualquer estratégia de negociação, os investidores devem compreender plenamente as características dos produtos de opções, suas propriedades de risco e sua própria capacidade de suportar riscos, e devem sempre consultar um consultor financeiro profissional. Os analistas deste relatório não se responsabilizam por quaisquer perdas diretas ou indiretas decorrentes do uso do conteúdo deste relatório. O desempenho passado do mercado não indica resultados futuros, tome decisões racionais.

Produzido em conjunto: Sober Options Studio × Derive.XYZ