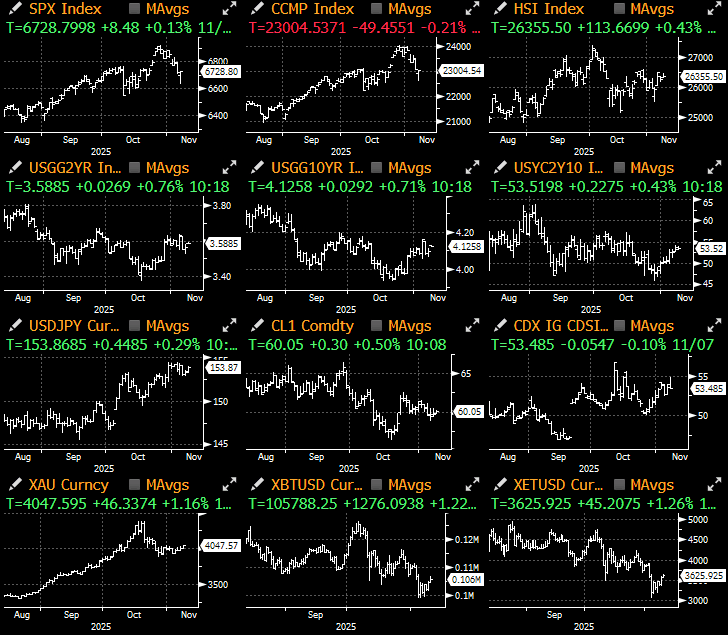

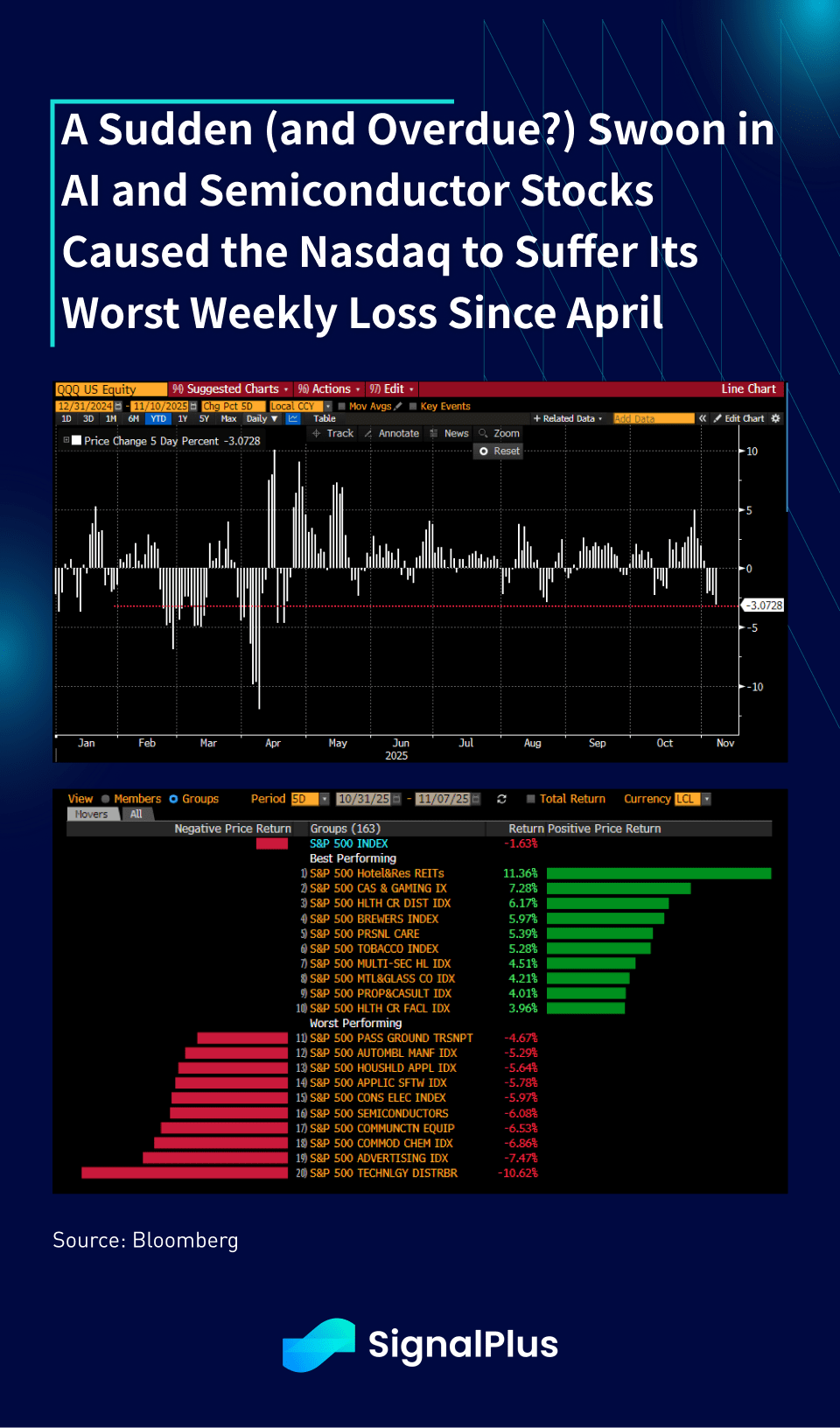

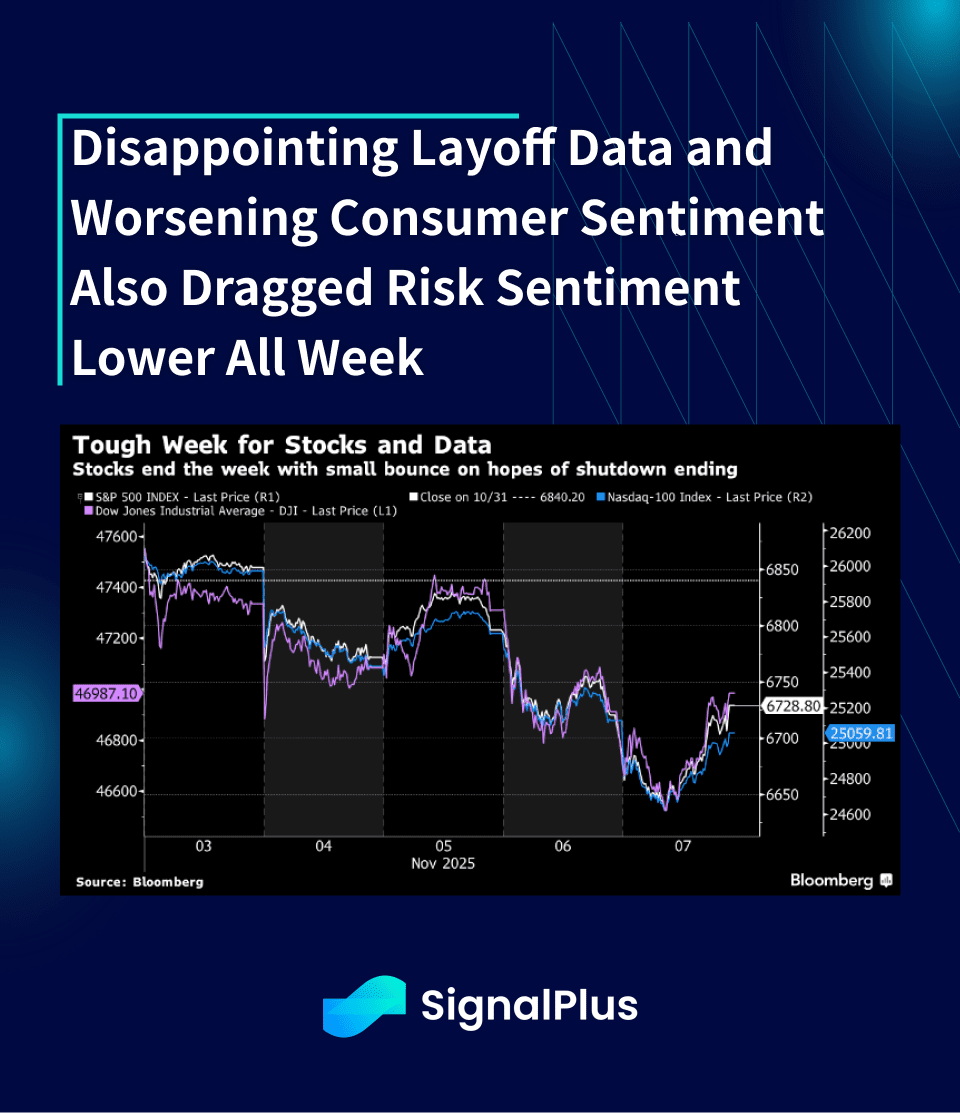

Os ativos macro tiveram uma semana difícil na semana passada, com o Nasdaq sofrendo sua pior perda semanal desde o Dia da Libertação em abril, puxado para baixo por preocupações sobre uma bolha de IA em desinflacão e dados econômicos decepcionantes.

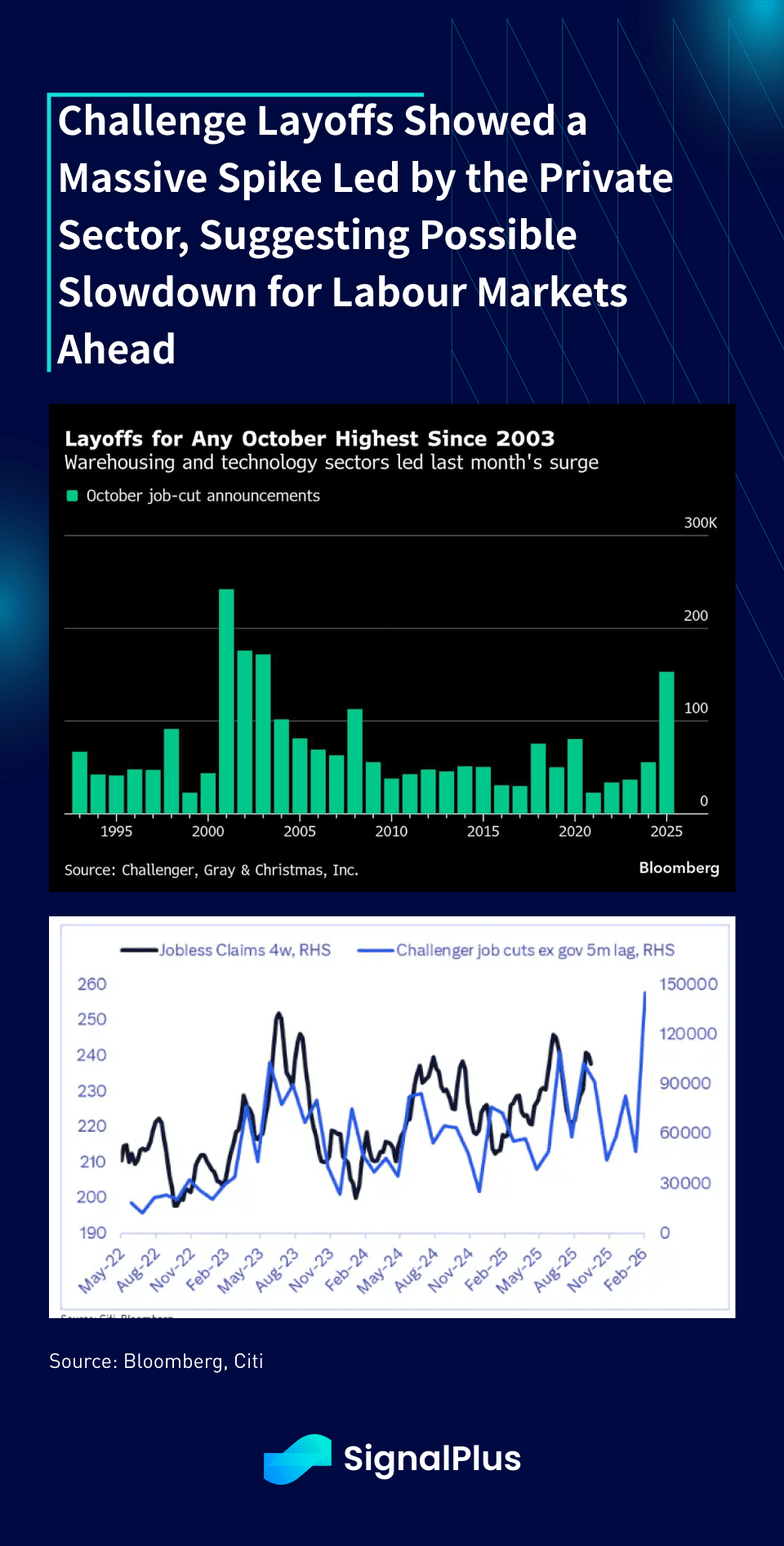

Apesar de ser uma liberação de dados de ‘segunda linha’, o relatório de demissões da Challenger da última quarta-feira surpreendeu os participantes do mercado com o maior aumento mensal de outubro desde 2003 (+153k, aumento de 99k MoM), com as demissões sendo impulsionadas em grande parte pelo setor privado. Os detalhes mostraram que mais de 30% das demissões foram em armazéns, seguidas por 22% em tecnologia. Embora os dados possam ser ruidosos e ainda não corroborados por mais números oficiais de folha de pagamento devido ao fechamento do governo, as médias suavizadas mostram uma correlação passageira com os pedidos, com os mercados provavelmente começando a atribuir mais foco aos dados de trabalho nas próximas semanas, dada a aparente desaceleração.

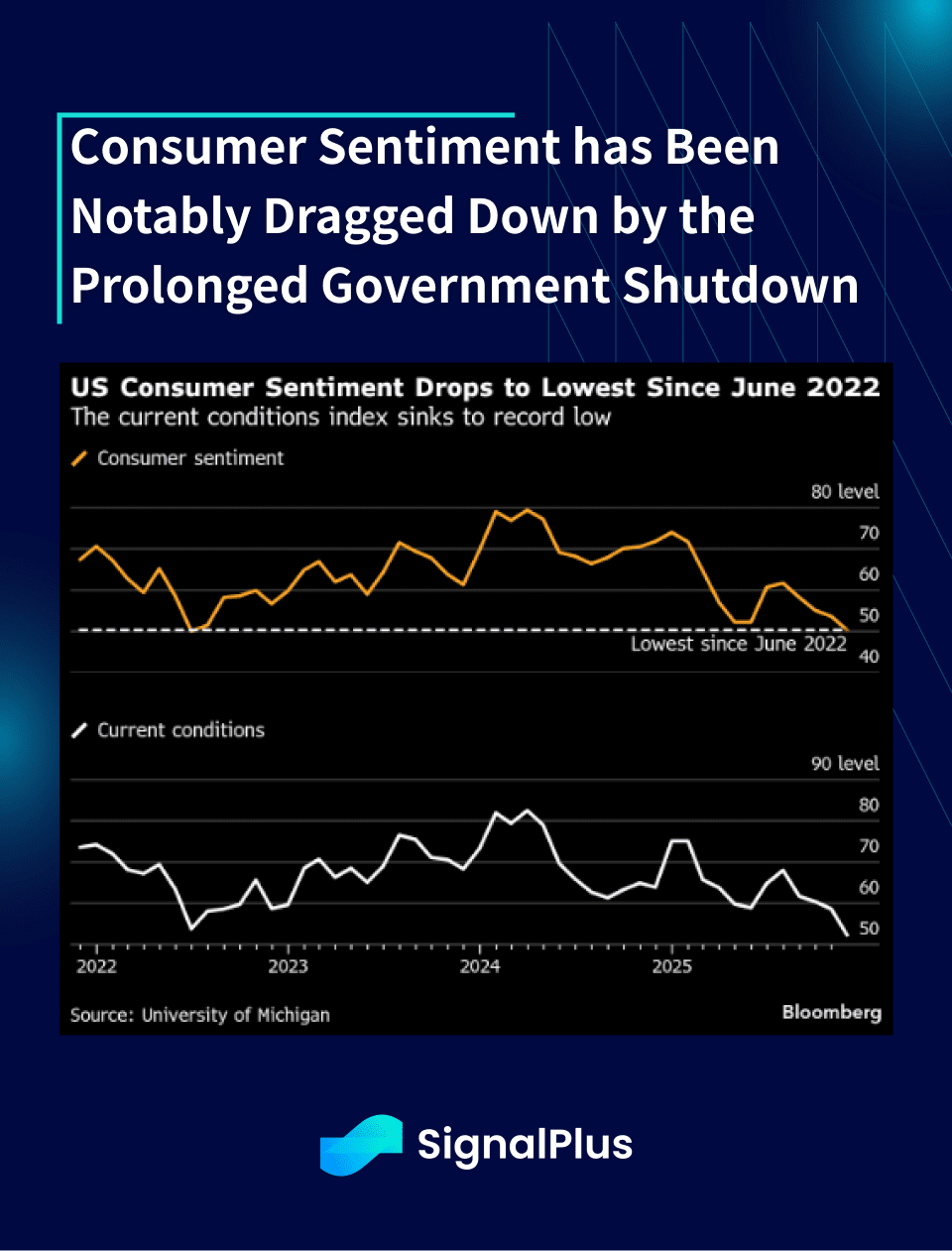

Além disso, sem dúvida relacionado ao comprimento da paralisação do governo, o sentimento do consumidor da UMich caiu para os níveis mais baixos desde junho de 2022 (50,3 vs 53 de consenso), com as expectativas de inflação de curto prazo fixas em torno de 3,9%. No entanto, com a paralisação fazendo passos positivos para ser resolvida esta semana, os mercados estarão esperançosos por um aumento no sentimento no próximo mês para sugerir que isso foi apenas um alívio temporário.

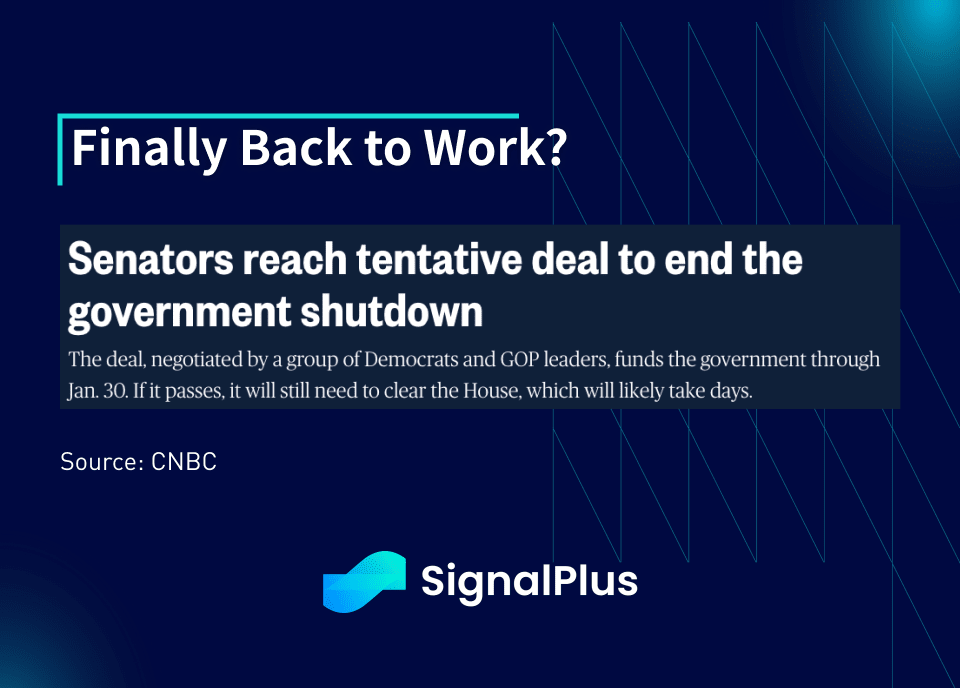

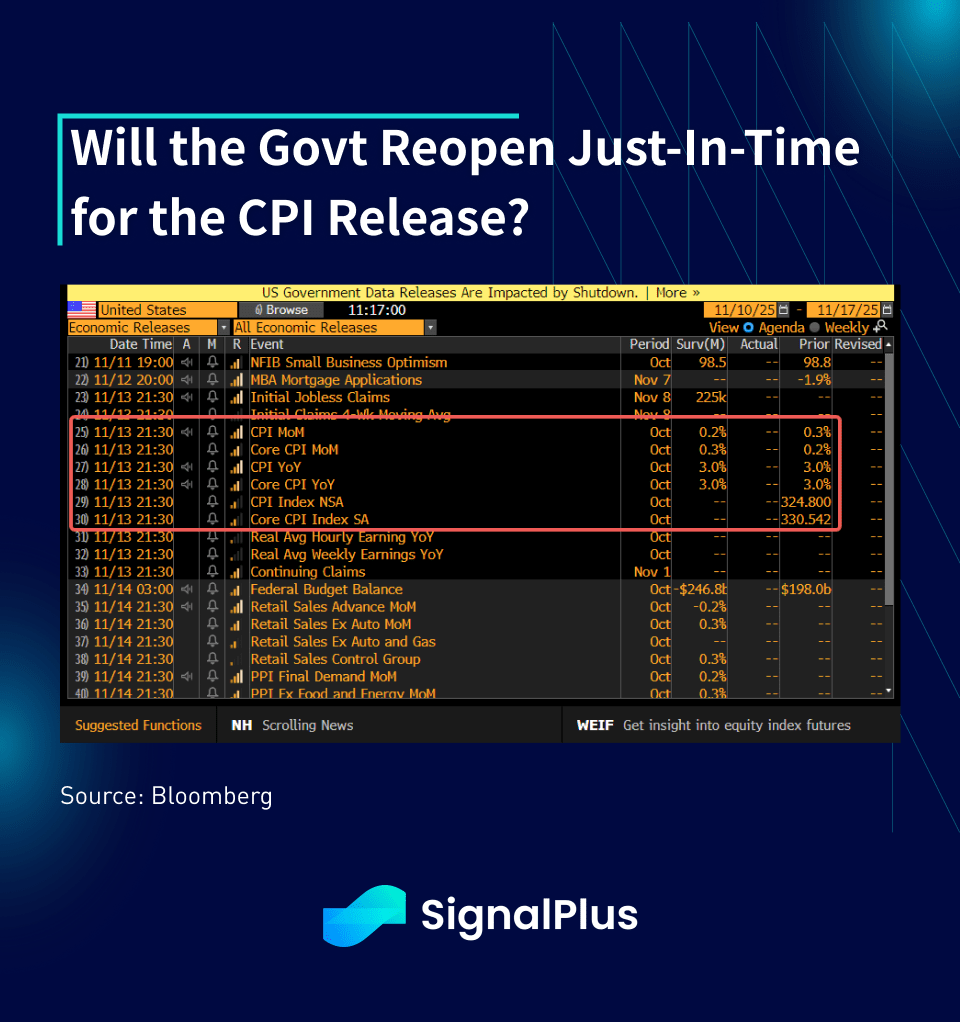

As primeiras manchetes desta manhã sugerem que os democratas do Senado votaram com os republicanos (contagem de 60–40) para superar o obstrucionismo e avançar com um pacote proposto que finalmente reabriria o governo federal. O projeto de lei ainda precisa passar pela votação da Câmara, o que pode levar até quarta ou quinta-feira, o que significa que pode não fazer o lançamento crítico do CPI a tempo.

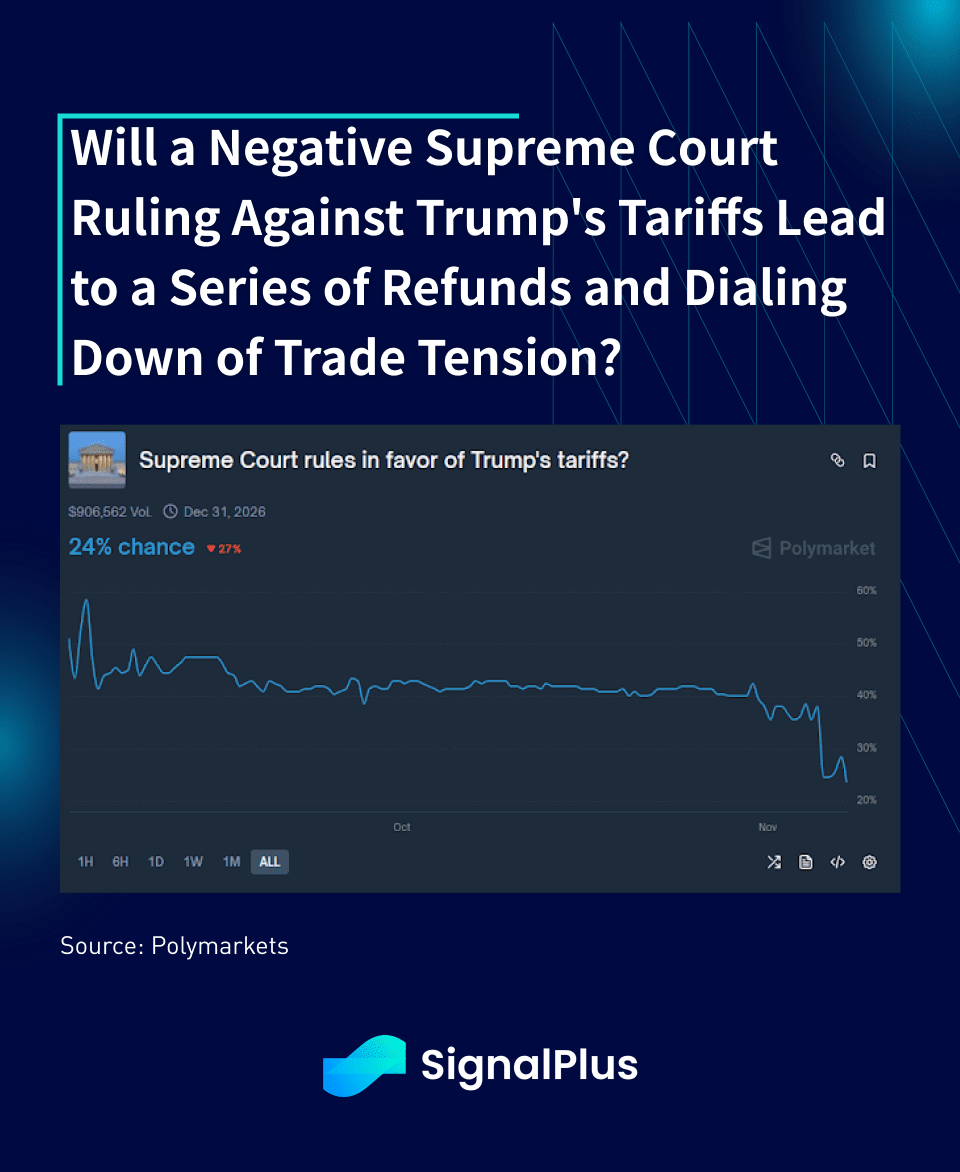

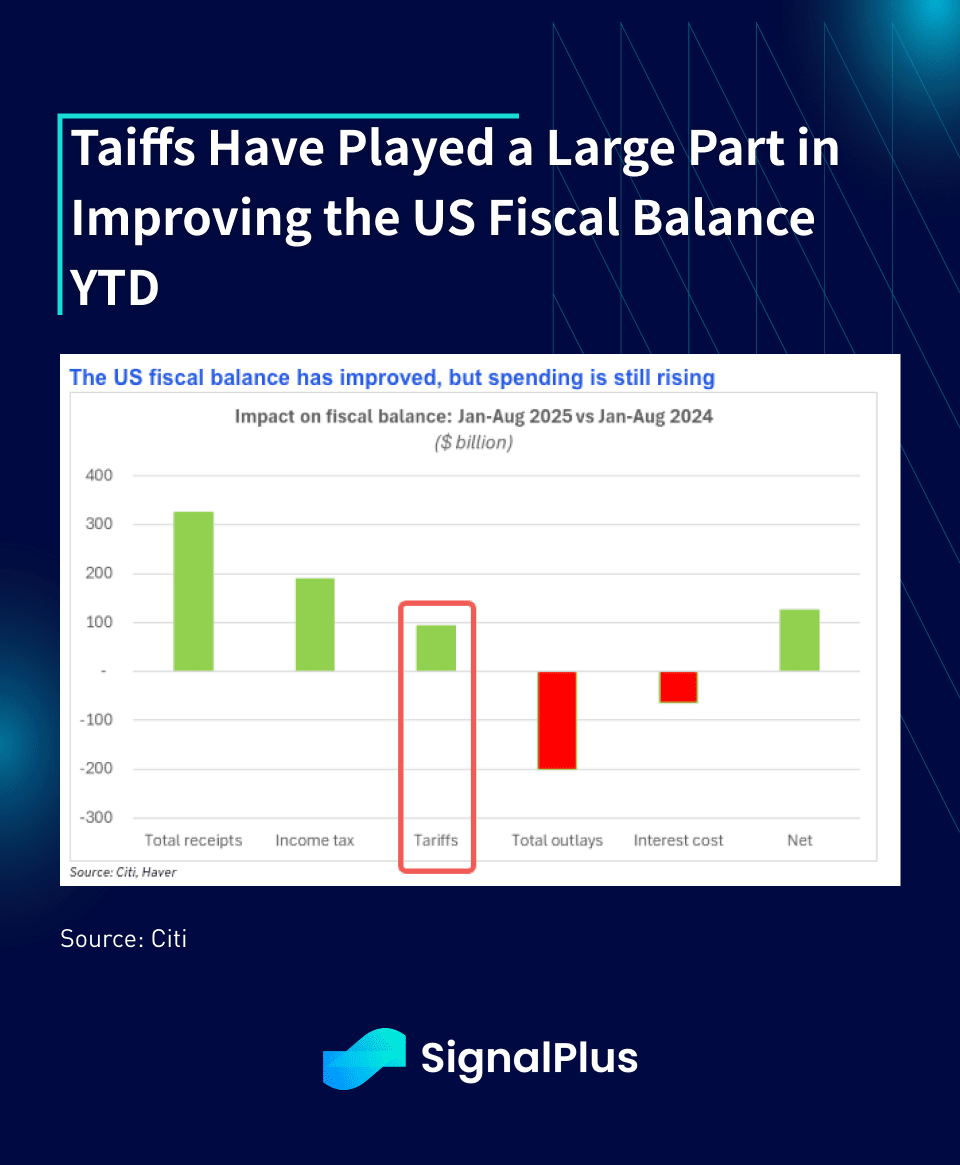

O aparente acordo está surgindo em um momento em que o presidente Trump e o partido republicano sofreram várias perdas recentes, começando com as eleições de meio de mandato de ‘varredura azul’ e as decisões da Suprema Corte contra as tarifas do presidente como sendo inconstitucionais. Possíveis reembolsos de tarifas do IEEPA podem ser necessários no caso de uma decisão negativa, o que desfaria uma boa parte das melhorias no déficit orçamentário deste ano, criando novas incertezas sobre o caminho de emissão fiscal e de dívida a partir de 2026.

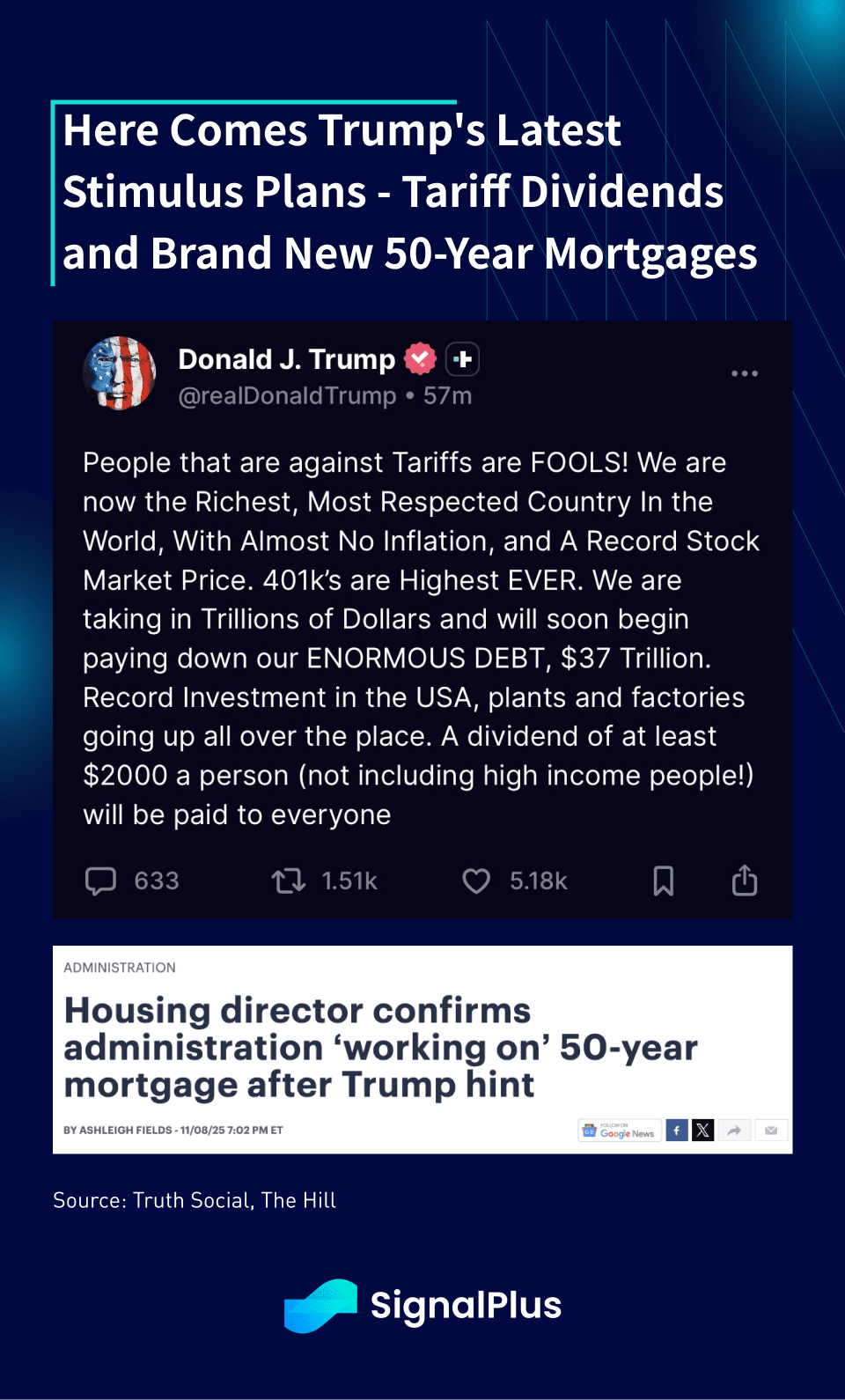

Talvez em resposta a essas perdas recentes, o presidente Trump sugeriu um novo cheque de estímulo na forma de um dividendo tarifário de $2000 diretamente para a população americana, além de uma nova hipoteca de 50 anos para melhorar a acessibilidade da habitação.

Os ‘dividendos tarifários’ são reminiscentes dos cheques de estímulo da covid que foram um estímulo de impressão de dinheiro direto e eficaz, enquanto as hipotecas de ultra-longa duração fornecerão alavancagem adicional ao sistema. Ambos devem ser vistos como novas formas de alívio de liquidez.

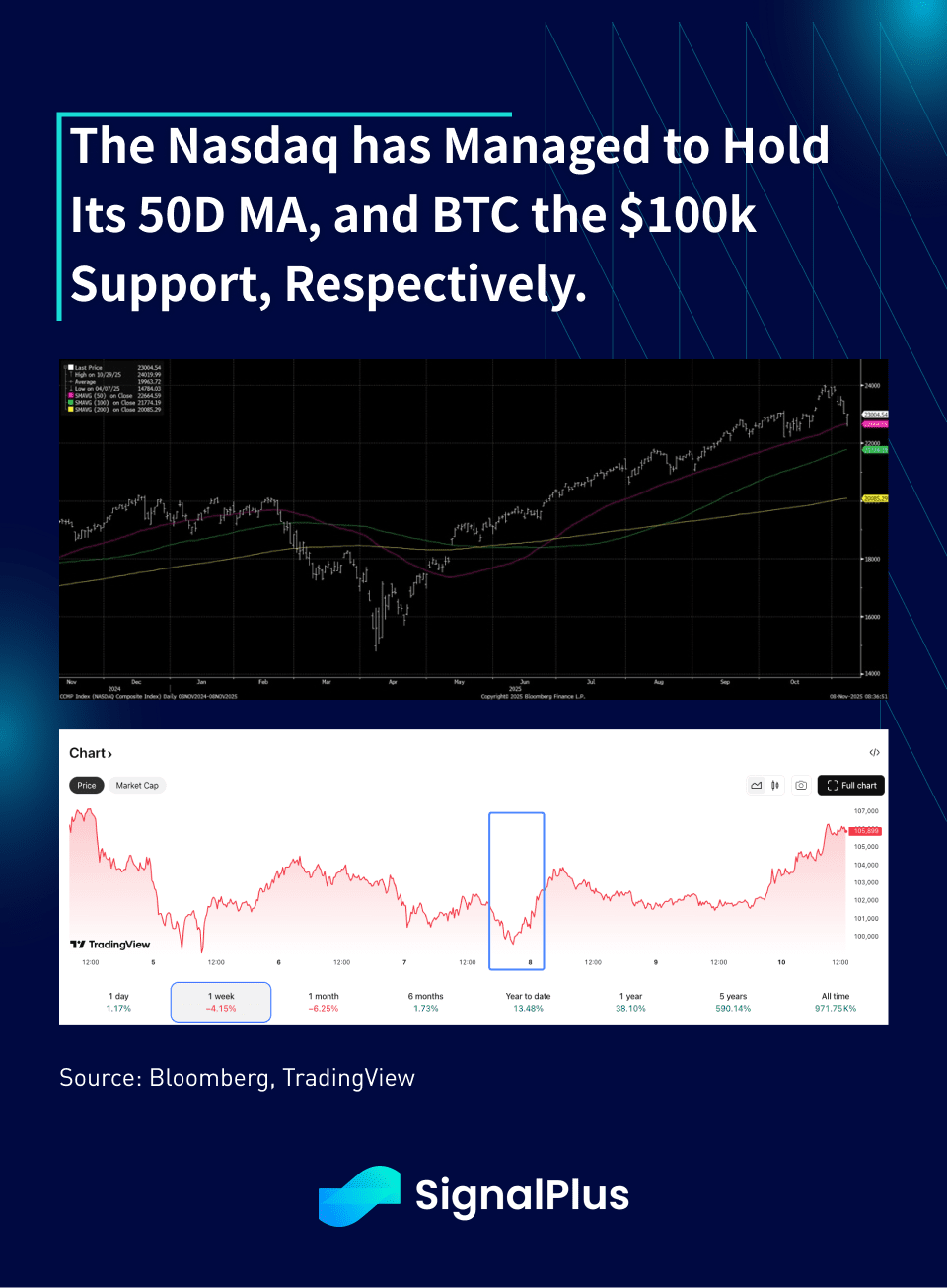

Enquanto os ativos TradFi estavam fechados no final de semana quando a notícia estourou, o BTC subiu cerca de 2–3% com essa notícia, com o governo totalmente comprometido com seus modos de ‘dinheiro fácil’. O Nasdaq também conseguiu manter sua média móvel de 50 dias na semana passada durante a venda, assim como o BTC conseguiu manter o suporte de $100k até agora.

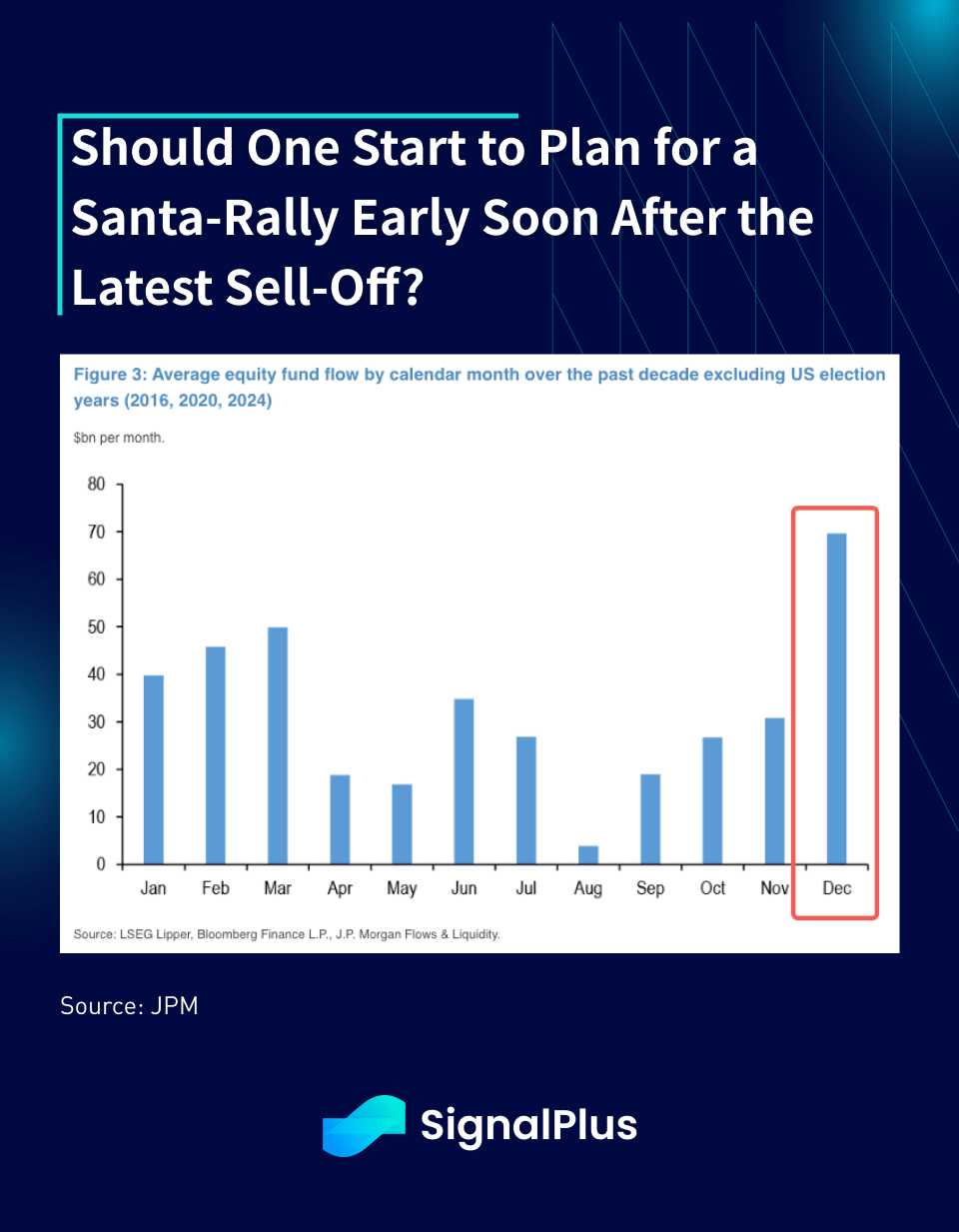

As sazonais de fluxo de ações também estão entrando em seu mês mais positivo em dezembro, então pode ser hora de começar a se preparar para um rali de Natal, já que a maioria dos fatores de risco conhecidos pode estar atrás de nós por enquanto.

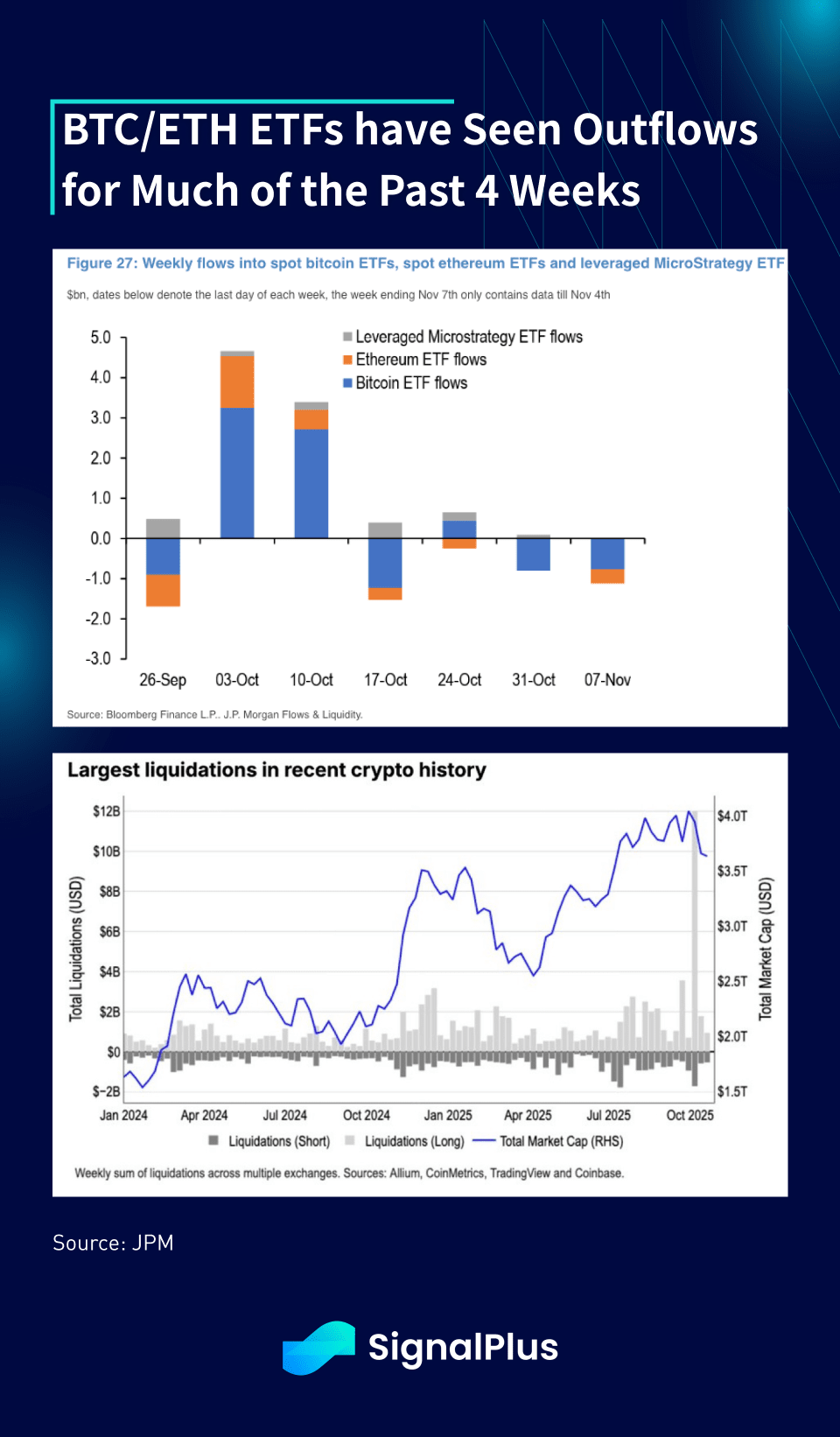

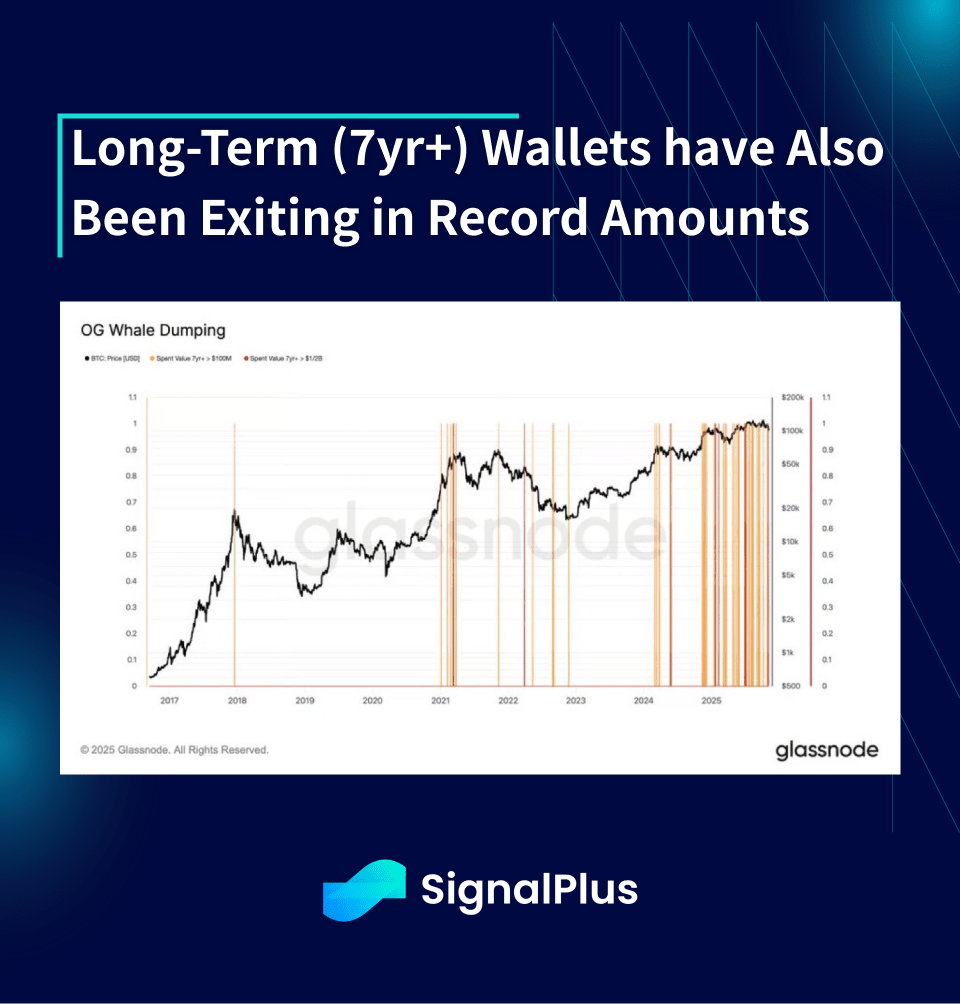

Os ativos cripto foram negociados em desvantagem durante grande parte da semana inteira, com o BTC mantendo a linha de batalha de $100k da melhor forma possível, após uma série de liquidações perpétuas, saídas de ETF e vendas de OG Whale.

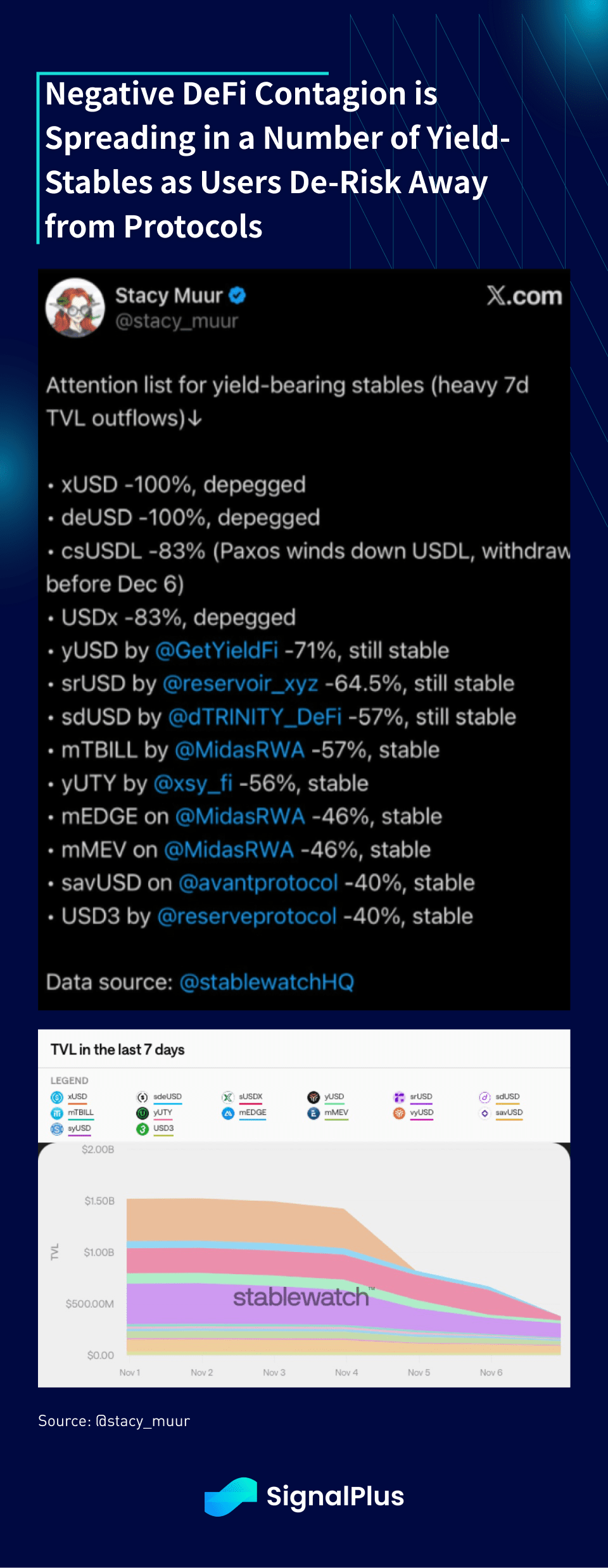

Além disso, à medida que mais vítimas do colapso de 10/10 continuam a surgir, estamos vendo um aumento nas saídas de TVL e desagregações de stablecoins em vários protocolos de DeFi que geram rendimento, seguindo os desenvolvimentos infelizes na Stream Finance.

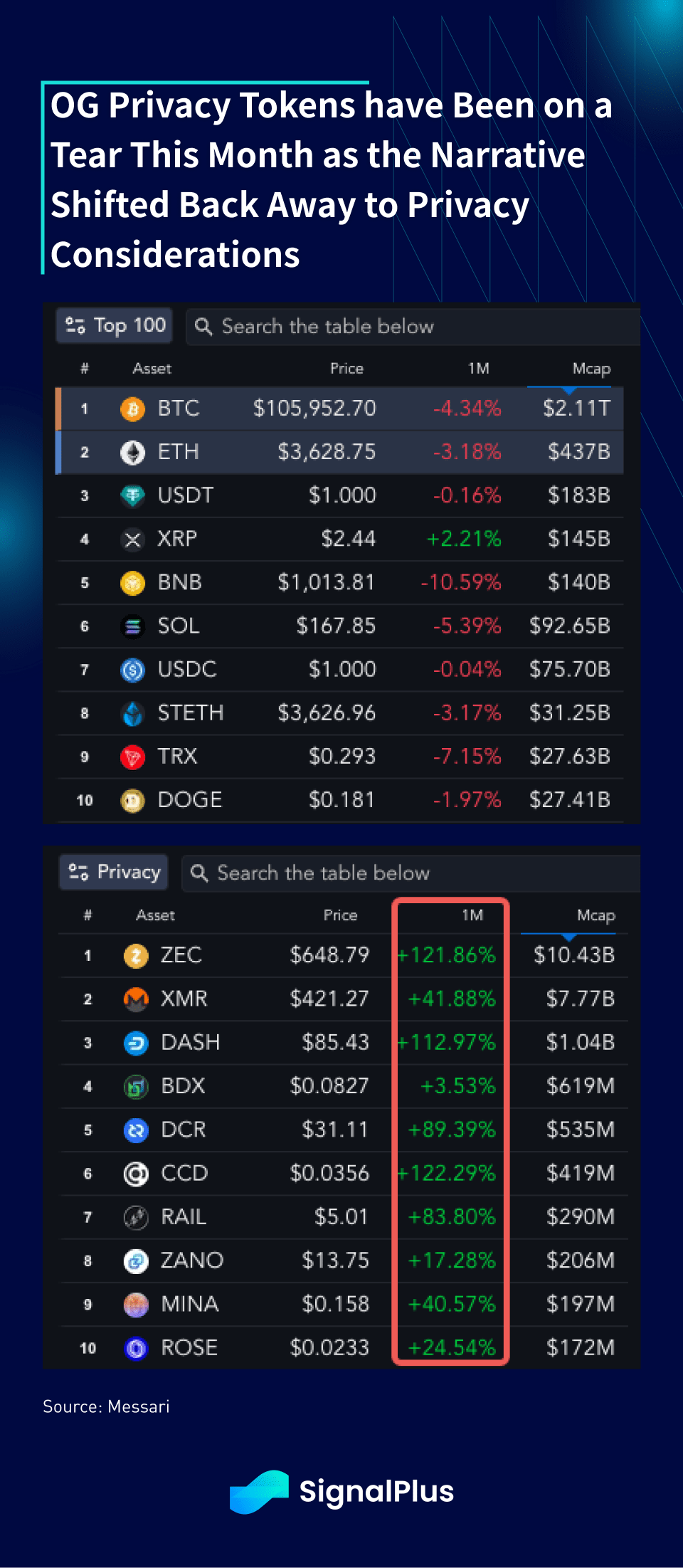

Enquanto isso, enquanto os principais e os melhores altcoins estão sendo punidos, as antigas moedas de privacidade (como Zcash) estão subindo, com o setor ganhando ~100% no último mês. Há um pouco de uma narrativa ressurgente sobre a necessidade de privacidade, dada a crescente e pesada infiltração do controle TradFi, embora ainda não esteja claro para nós se esse é um tema sustentável, especialmente considerando o ambiente legislativo.

Independentemente disso, é bom ver pelo menos alguns setores se saindo bem nesta queda, e estamos nos sentindo cautelosamente construtivos de que o BTC manteve as mínimas até agora. Com posições tão limpas como não eram há muito tempo, tendemos a ser otimistas conforme nos dirigimos para o final do ano, especialmente à luz dos catalisadores macroeconômicos em melhoria, conforme mencionado acima.

Boa sorte & boas negociações.