Sober期权工作室 × Derive.XYZ 联合出品

Escrito por analista do Sober期权工作室 Jenna @Jenna_w5

1. Impacto das expectativas de cortes de juros e a ligação com a precificação do mercado

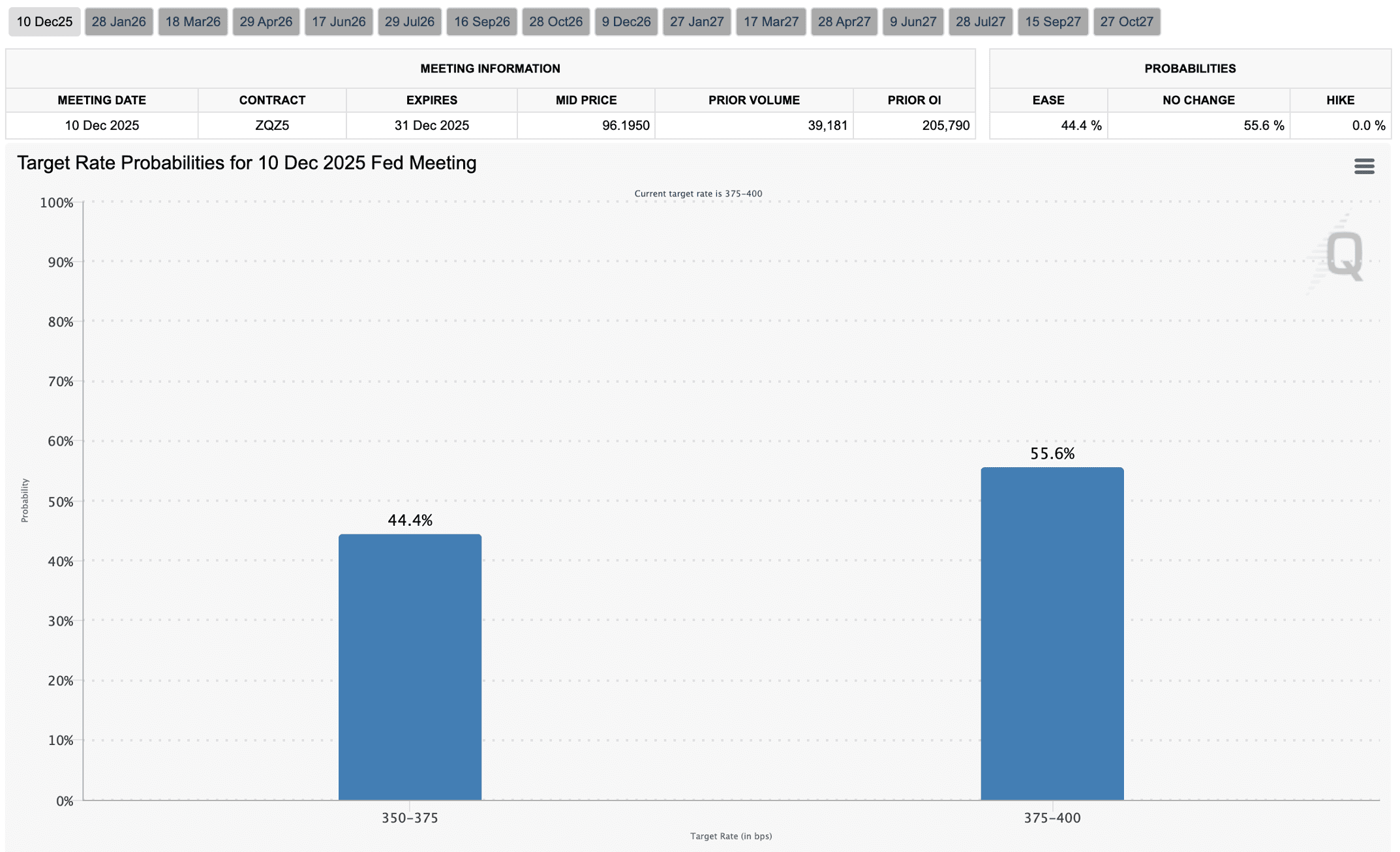

O tema central da semana passada foi a queda acentuada nas expectativas de cortes de juros que provocou uma correção no mercado. No sábado passado, o Fed de Kansas City e o Fed de Dallas ambos emitiram sinais cautelosos sobre cortes de juros em dezembro durante a conferência anual de energia, com o mercado passando de uma perspectiva otimista sobre cortes de juros no final do ano para uma precificação mais cautelosa. O CME Group FedWatch mostrou que a probabilidade de um terceiro corte de juros este ano em 10 de dezembro despencou para cerca de 44%, uma queda de aproximadamente 20 pontos percentuais em relação à semana anterior, com o mercado agora inclinando-se mais para um caminho de “dois cortes de juros até o final do ano, totalizando 50bp”.

Efeitos de sobreposição de múltiplas razões se tornam evidentes.

Primeiro, a pressão estrutural vem da tributação e ajustes de posições nos EUA. Análises em cadeia apontam que, sob a pressão de otimização tributária no final do ano, os detentores de longo prazo (LTH) nos EUA estão emitindo sinais de venda ao longo de todo o ciclo, e a pressão de venda não vem de um único grupo, mas é liberada simultaneamente de detentores de longo prazo de 6 meses, 18 meses, 3 anos e até 7 anos. Esse fenômeno está altamente correlacionado com o volume de investidores dos EUA e os pontos de tempo de liquidação tributária.

Segundo, a liquidez do mercado está se apertando marginalmente. A paralisação do governo levou à suspensão dos gastos fiscais, e sob um cenário de superávit fiscal, os fundos sistêmicos estão sendo retirados, somado ao esfriamento do otimismo em relação a cortes de juros, a aversão ao risco diminuiu, o mercado acionário caiu em geral, e os ativos criptográficos relacionados e as ações relacionadas estão sob pressão simultaneamente.

Terceiro, o efeito de ligação entre o ambiente de fundos globais e o sentimento do mercado foi amplificado. A queda da probabilidade de cortes de juros no curto prazo se traduz em uma elevação da volatilidade implícita nos preços das opções e mudanças na assimetria, fazendo com que o mercado incline a precificação da volatilidade de curto a médio prazo para um prêmio de risco mais alto, amplificando ainda mais a volatilidade de preços de BTC/ETH.

No nível das trajetórias de preços, ao revisar a narrativa do mercado da semana passada, podemos observar a seguinte cadeia de transmissão: queda nas expectativas de cortes de juros → queda na aversão ao risco → aperto marginal da liquidez → redução na entrada de fundos cíclicos relacionados a criptomoedas → aumento da pressão de venda de BTC/ETH → ajuste para baixo da precificação geral do mercado. Embora a liquidez possa se recuperar nas próximas semanas, a dinâmica do mercado dos EUA continuará a ser o fator impulsionador mais direto no curto prazo, e o efeito de transmissão da volatilidade implícita (IV) do mercado de opções e do sentimento do mercado será o mais significativo.

A linha principal da semana passada é que a incerteza macroeconômica está se infiltrando ainda mais em fatores estruturais de fundos e tributação, levando o mercado a recalibrar o caminho dos cortes de juros para o final do ano. A aversão ao risco mudou significativamente para uma postura mais conservadora, e a volatilidade de preços de BTC/ETH e a pressão para baixo aumentaram simultaneamente, com os sinais de precificação defensiva do Skew e do centro da IV no mercado de opções se tornando mais evidentes.

Dois, análise da estrutura de volatilidade de BTC e ETH: reprecificação de curto prazo e preocupações contínuas com a queda.

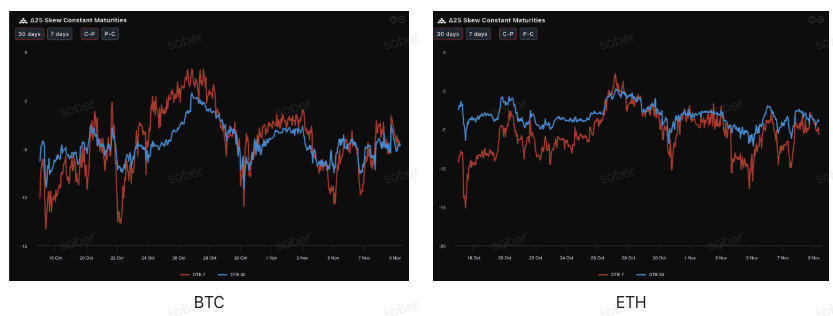

Recentemente, a estrutura de volatilidade de BTC e ETH apresentou uma alta na volatilidade de curto prazo devido à queda nas expectativas de cortes de juros, enquanto o prêmio de risco de médio prazo se manteve elevado; o Skew negativo se solidificou, e a demanda de cobertura para baixo convergiu; embora o VRP tenha se reduzido no geral, o Realized ainda está abaixo do Projected, e o sentimento cauteloso do mercado não desapareceu.

Assimetria (Skew): a faixa negativa está solidificada, mas a demanda de cobertura para baixo está convergindo.

Observando o Delta 25 Skew (volatilidade implícita de opções de compra IV - IV de opções de venda), a magnitude do valor negativo desse indicador reflete a demanda de cobertura do mercado para o risco de cauda para baixo. Atualmente, as curvas de Skew de BTC e ETH permanecem continuamente na faixa negativa, mas a magnitude negativa se mantém em torno de -5, indicando que a preocupação do mercado com o risco de queda continua. Em comparação com a semana anterior, o valor negativo do Skew de ETH começou a mostrar uma tendência de convergência em relação ao BTC.

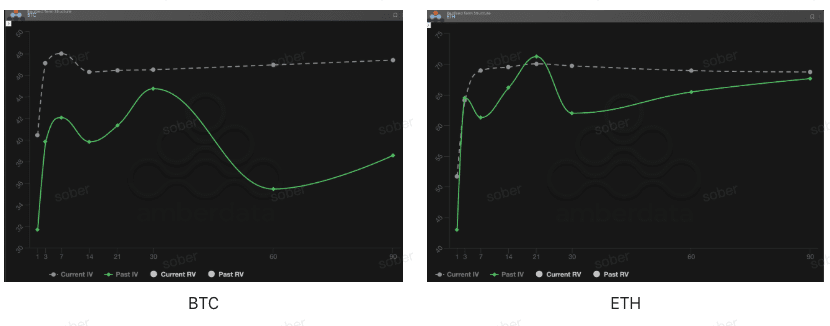

Estrutura de prazo (Term Structure): a volatilidade de curto prazo foi elevada pela reprecificação, o prêmio de risco de médio prazo ainda está subindo.

Do ponto de vista da estrutura de prazo, a curva de volatilidade implícita de BTC e ETH da semana passada não apresentou uma forma típica de Contango (próxima baixa, distante alta), mas sim uma estrutura de plataforma onde a IV próxima foi claramente elevada e a IV distante se manteve elevada. O núcleo dessa mudança reside em que, com a rápida diminuição da probabilidade de “cortes de juros em dezembro”, o risco de eventos de curto prazo foi reprecificado, levando a IV de curto prazo a subir.

A IV de curto prazo subiu (DTE 7–30 dias): a IV próxima apresentou uma clara alta em relação à semana anterior, o que não se deve a novos choques de eventos, mas à rápida reação do mercado à “queda nas expectativas de cortes de juros → aumento da volatilidade macroeconômica”. Embora a IV passada já tenha começado a recuar, a nova alta da IV atual mostra que a aversão ao risco de curto prazo não melhorou, mas entrou em uma faixa sensível.

A IV de médio a longo prazo mantém-se elevada (DTE 60/90 dias): a IV de médio a longo prazo ainda está se consolidando em níveis elevados, não acompanhando a queda da volatilidade de curto prazo, refletindo que o mercado mantém uma precificação clara sobre a incerteza sistêmica nos próximos 2–3 meses (impasse fiscal, caminho do Fed, pressão de refinanciamento, etc.).

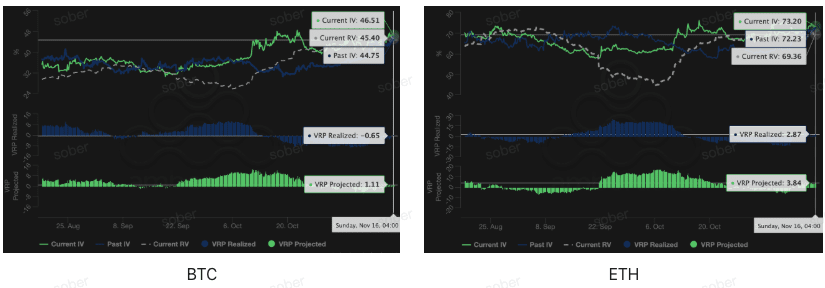

Prêmio de risco de volatilidade (VRP): a redução do prêmio negativo é impulsionada pelo aumento da volatilidade implícita, o risco ainda permanece alto.

VRP (prêmio de risco de volatilidade = volatilidade implícita IV - volatilidade realizada RV) é um importante indicador para medir se a precificação das opções é razoável. Atualmente, o VRP está convergindo para 0. A redução do VRP não significa que a aversão ao risco esteja se recuperando ou que os vendedores estejam recebendo compensação mais adequada; pelo contrário, reflete uma expectativa consensual do mercado de “alta volatilidade futura”, com a precificação das opções ajustando-se para uma direção mais conservadora, e a exposição ao risco e a demanda de cobertura continuam a ser evidentes no curto prazo.

A elevação da IV impulsiona a redução do VRP: os investidores ajustaram a volatilidade implícita com base em suas expectativas sobre a incerteza de curto a médio prazo (política macroeconômica, riscos geopolíticos ou de liquidez), fazendo com que a diferença entre a IV e a RV em alta se estreitasse, tornando o VRP menos negativo ou próximo de zero.

RV ainda alto: a volatilidade realizada não caiu significativamente, indicando que a volatilidade real do mercado em um período recente ainda é significativa, e os efeitos colaterais de eventos de risco ainda estão sendo digeridos.

Três, recomendações de estratégia de opções: Bear Put Spread.

Com base na atual estrutura de mercado dominada por um Skew negativo profundo e um centro de IV elevado, o núcleo da estratégia deve se concentrar em limitar riscos e se preparar para uma possível leve queda. Em um ambiente onde o mercado é amplamente baixista e a liquidez está se apertando, adotar uma estratégia defensiva de limitação de risco é a mais robusta.

Vantagem central: custo relativamente baixo, risco limitado, aproveitando plenamente o prêmio de venda trazido pelo Skew negativo profundo, aplicável em cenários onde se espera que os ativos subjacentes tenham uma leve queda ou mantenham uma postura neutra e levemente baixista.

Construção de estratégia:

Comprar uma opção de venda (Long Put) no preço de exercício próximo ou ligeiramente fora do valor (ATM/Slightly OTM).

Vender uma opção de venda (Short Put) com um preço de exercício mais baixo e a mesma data de vencimento.

Objetivo da estratégia: arrecadar prêmios ao vender opções de venda de baixo preço de exercício, reduzindo o custo de compra. Esta estratégia visa aproveitar o prêmio de venda trazido pelo Skew negativo, lucrando com uma leve queda, ao mesmo tempo em que limita a maior perda aos gastos líquidos do prêmio, muito abaixo do custo e risco de comprar diretamente uma opção de venda (Long Put).

Seleção da data de vencimento: considerando que o Skew negativo de médio prazo (DTE 30/60 dias) e o VRP projetado são mais pegajosos, recomenda-se escolher contratos de médio prazo de DTE 30 dias ou DTE 60 dias para capturar um prêmio de incerteza mais duradouro.

Quatro, isenção de responsabilidade

Este relatório foi elaborado com base em dados de mercado públicos e modelos teóricos de opções, com o objetivo de fornecer informações de mercado e uma perspectiva de análise profissional para os investidores. Todo o conteúdo é apenas para referência e discussão, não constituindo qualquer forma de aconselhamento de investimento. O comércio de criptomoedas e opções é altamente volátil e arriscado, podendo levar à perda total do capital. Antes de adotar qualquer estratégia de negociação, os investidores devem compreender plenamente as características dos produtos de opções, as propriedades de risco e sua própria capacidade de suportar riscos, e devem sempre consultar um consultor financeiro profissional. Os analistas deste relatório não assumem responsabilidade por quaisquer perdas diretas ou indiretas resultantes do uso do conteúdo deste relatório. O desempenho passado do mercado não prevê resultados futuros, por favor, tome decisões racionais.

Produzido em conjunto: Sober Options Studio × Derive.XYZ