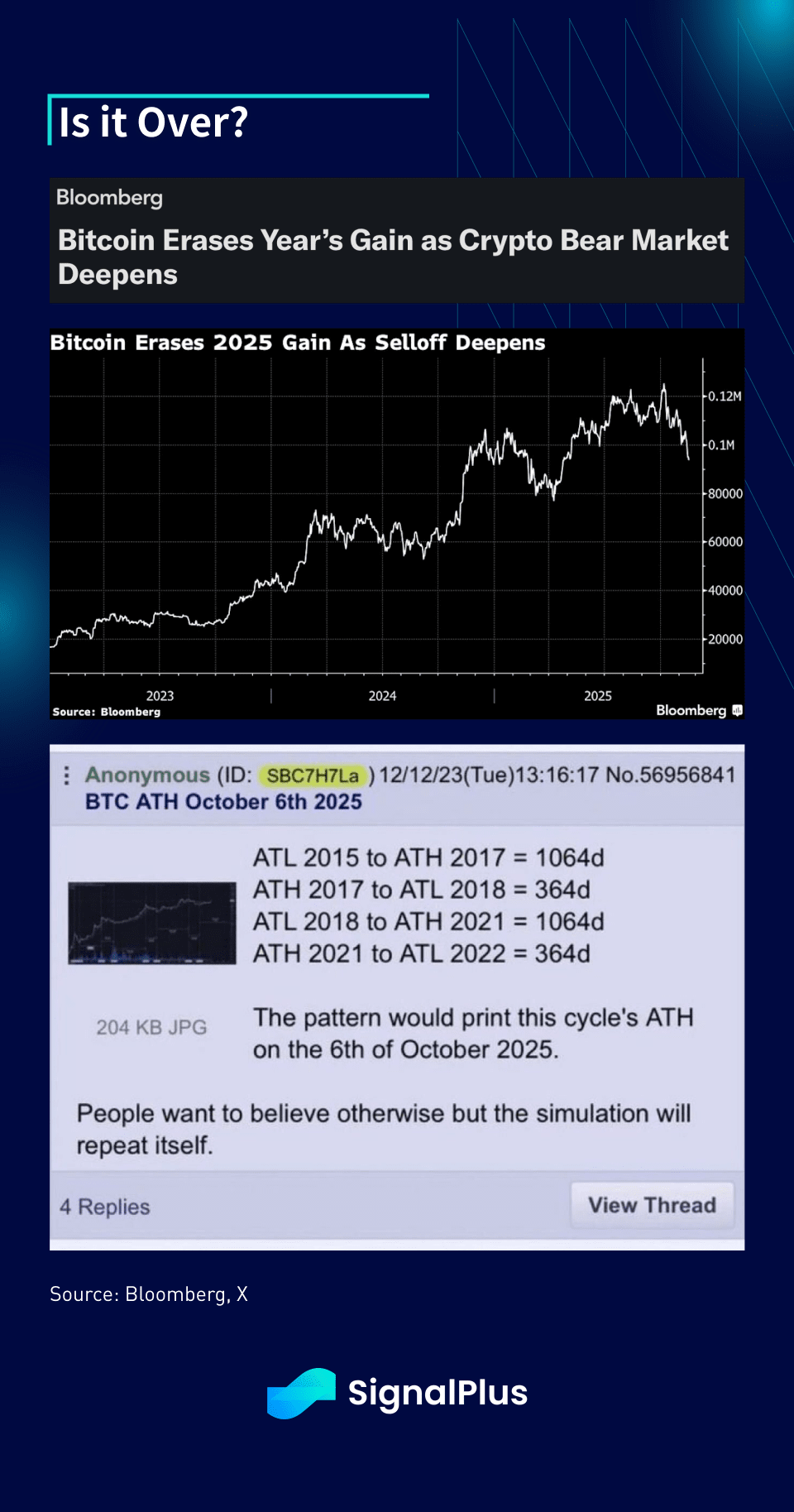

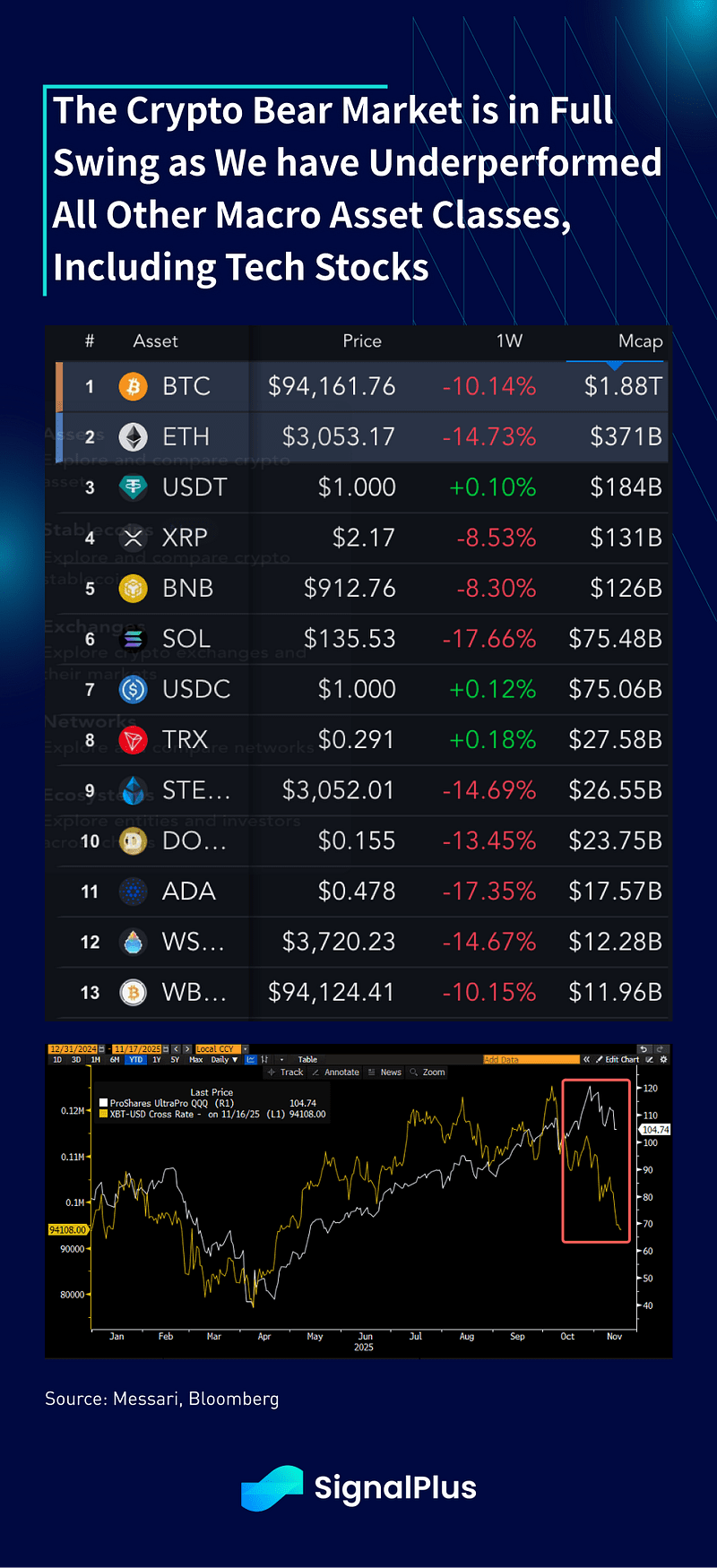

Os preços das criptomoedas vacilaram novamente na semana passada, com o BTC tocando $94k após uma venda leve na segunda-feira, com os principais ativos caindo mais 10–20% em uma base semanal, e o sentimento nativo tão pessimista quanto nunca, incluindo os mercados em baixa anteriores. Embora os ventos macroeconômicos possam ser desculpados por impulsionar parte da venda, as criptomoedas realmente tiveram um desempenho inferior à maioria das outras classes de ativos, incluindo ações de tecnologia alavancadas, com as quais estiveram mais correlacionadas.

Além disso, após o colapso de outubro, rumores persistentes sobre perdas significativas dos market makers levaram a uma queda significativa na liquidez do livro de ordens, exacerbando os movimentos do mercado e particularmente para baixo.

Sem surpresa, vimos uma rápida desleverage e saídas de dinheiro real em todo o complexo cripto. Liquidações significativas de futuros CEX são seguidas por máximas no ano em saídas de ETF e vendas de DAT, com o IBIT da Blackrock vendo um recorde de um dia de -$463M em vendas e DATs também vendo as primeiras saídas semanais desde a sua criação.

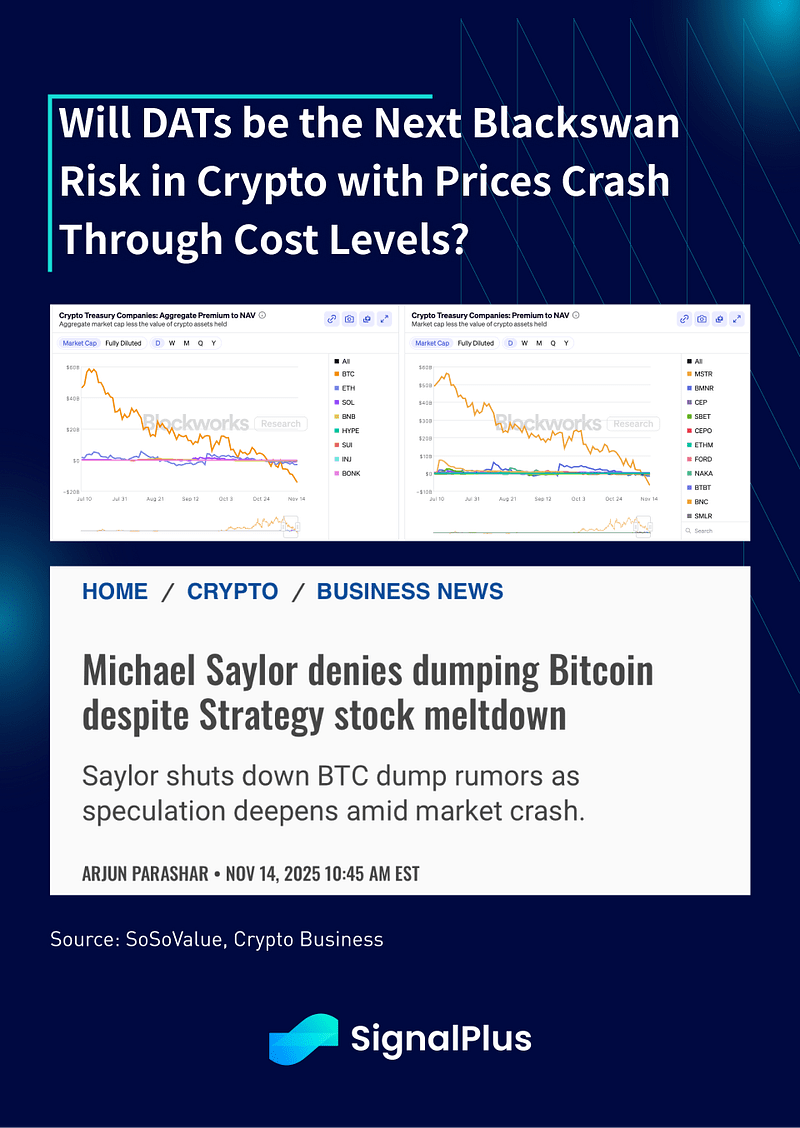

As vendas persistentes levaram a um colapso no prêmio de DAT para território negativo, despertando preocupações sobre vendas de tesouraria à medida que as empresas se desfazem de ativos para apoiar a capitalização de mercado de ações em queda. A MSTR é obviamente o elefante na sala, embora Saylor tenha sido rápido em negar publicamente qualquer venda. No entanto, o veredicto final pode ainda estar por vir.

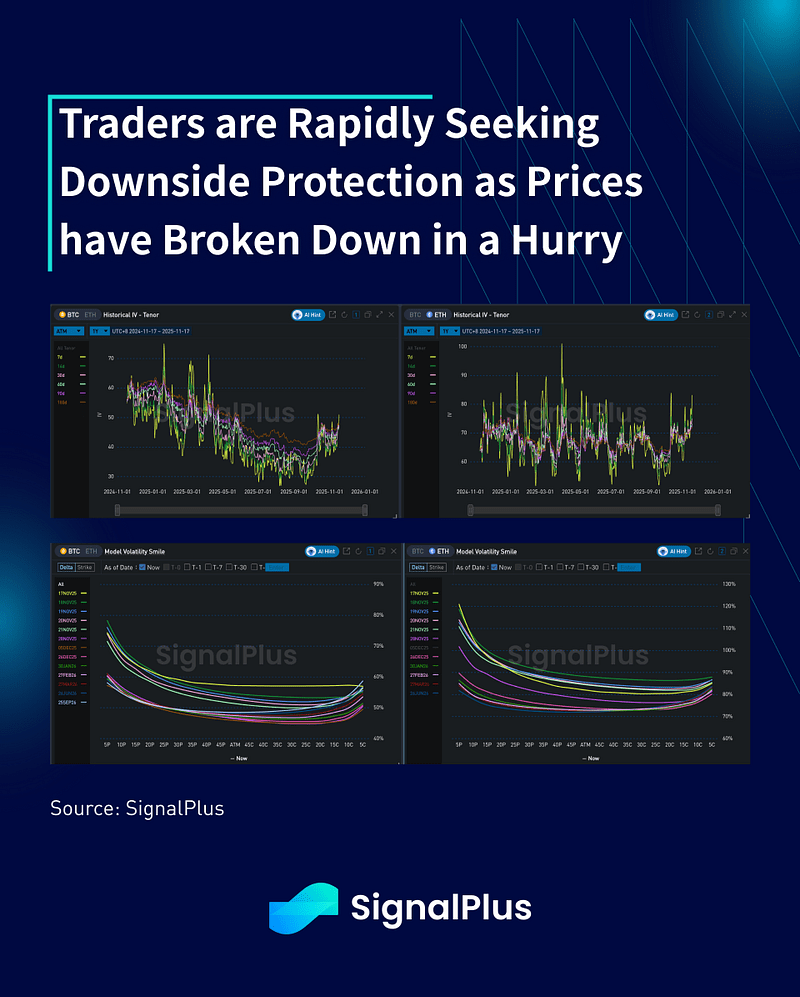

Após um longo período de estagnação, tanto a volatilidade realizada quanto a implícita aumentaram à medida que os preços colapsaram através dos intervalos do ciclo de alta. Em particular, os skews de venda continuam a ser comprados, especialmente para ETH, onde o suporte de dinheiro real é menos favorável do que o BTC, levantando preocupações sobre quedas mais acentuadas.

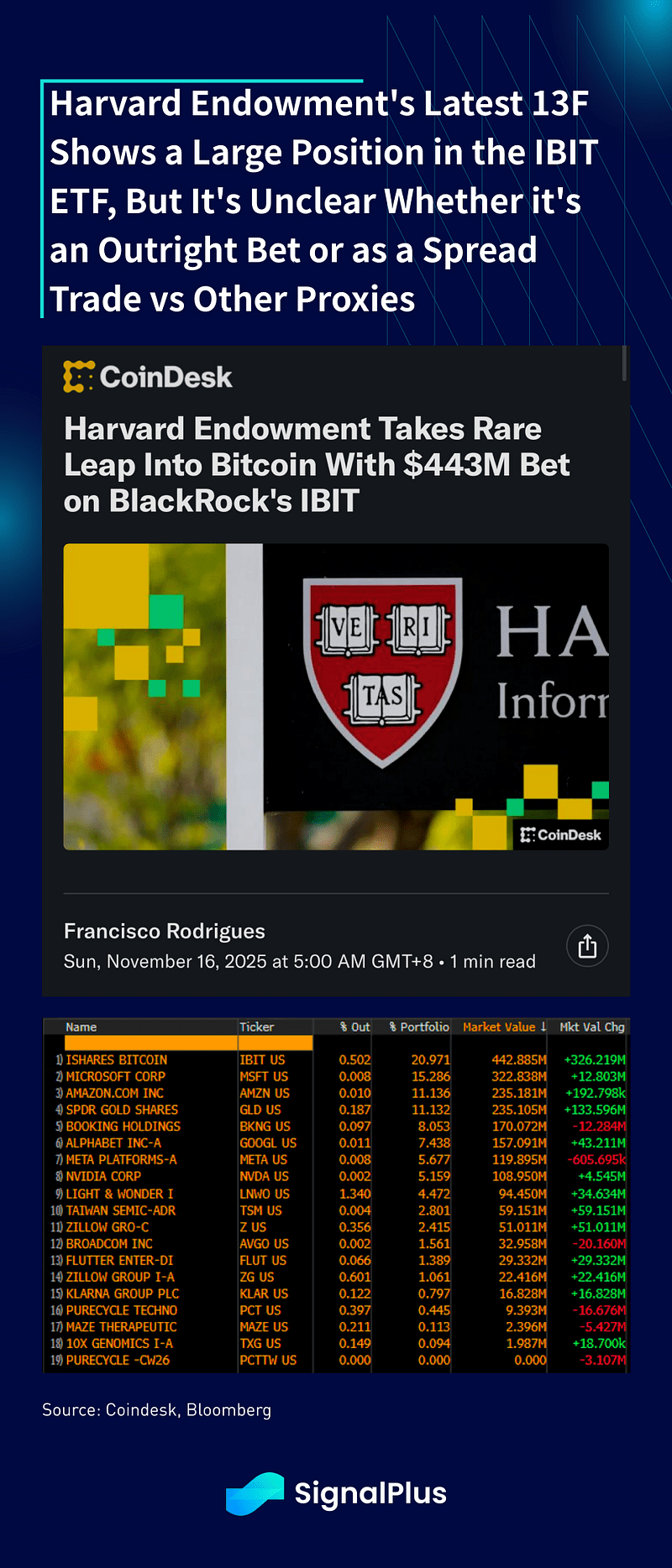

Em meio a todo o pessimismo, houve alguma boa notícia do espaço recentemente? Além do recente anúncio do Square de que eles começaram a aceitar pagamentos em Bitcoin para seus comerciantes, os últimos registros 13F também mostraram que o Endowment de Harvard (com $57B AUM) agora tem uma posição de $443M em IBIT, sua maior participação única no portfólio. Mas antes que todos fiquem muito animados, não está claro se a posição é uma longa pura ou como uma negociação de spread/arbitragem em relação a DATs ou outro proxy cripto. Tendemos a acreditar na última, mas ainda é bom ver que as contas de dinheiro real do TradFi estão pelo menos se tornando participantes mais ativas nesse espaço, mesmo que não seja apenas uma exposição longa pura.

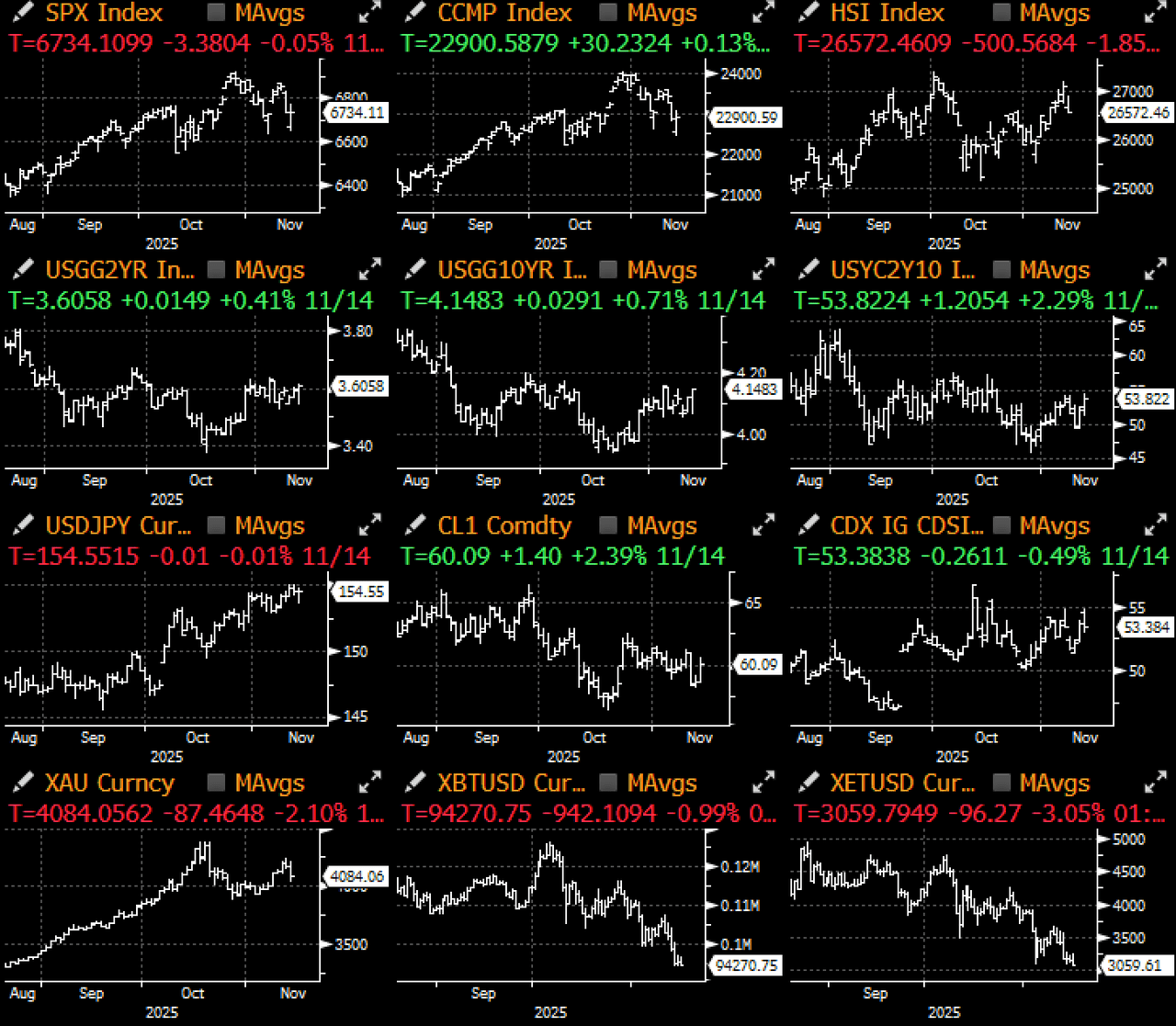

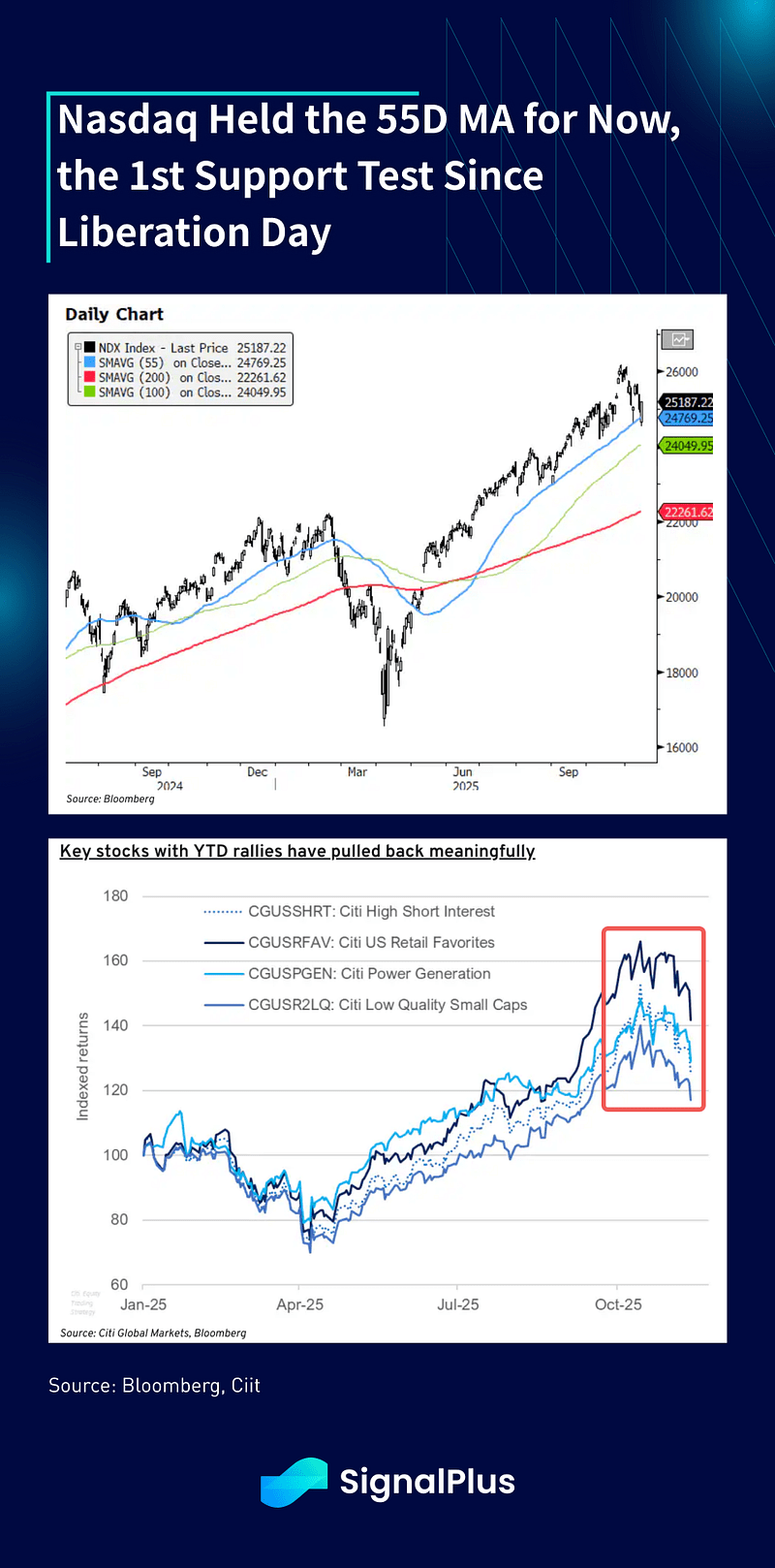

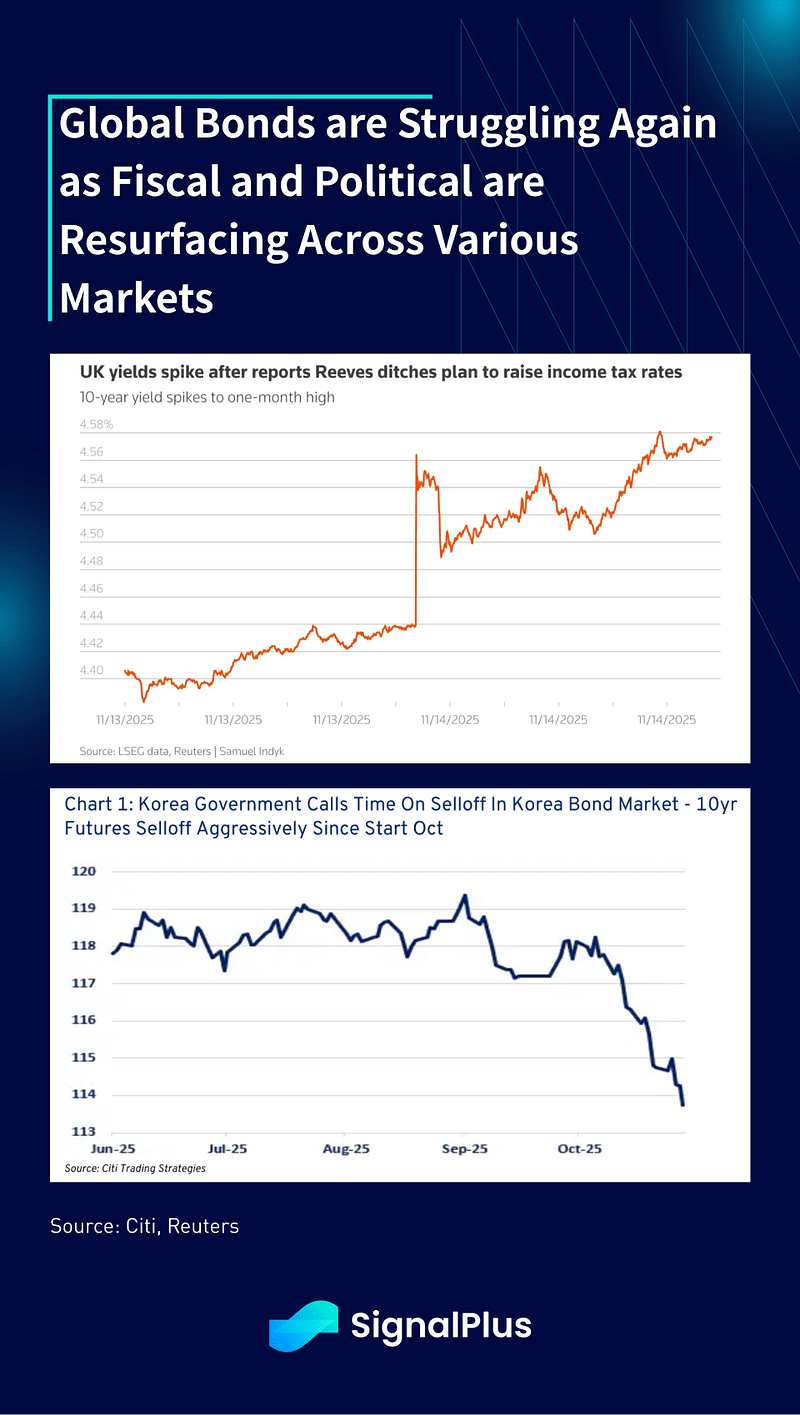

De volta ao macro, as ações dos EUA superaram um início instável, apesar de uma venda de -3,8% no KOSPI e uma queda inicial de -2% no Nasdaq, fechando positiva na sessão enquanto mantinha seu suporte de média móvel de 55 dias. A renda fixa também tem enfrentado estresse com os títulos do Japão, Coreia e Reino Unido todos sob pressão devido a preocupações fiscais/políticas em ebulição, com os títulos do Tesouro dos EUA enfrentando ventos contrários semelhantes à medida que os rendimentos se inverteram para cima.

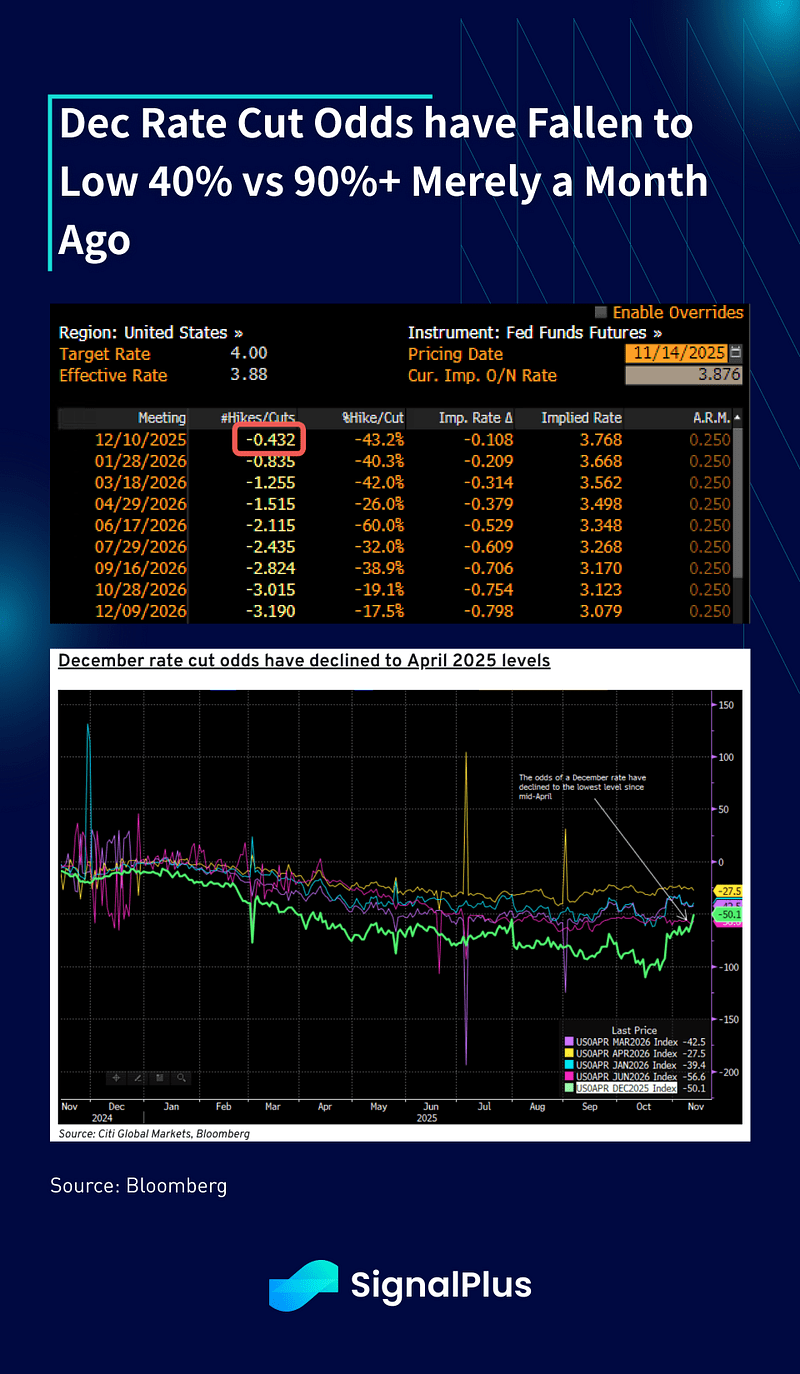

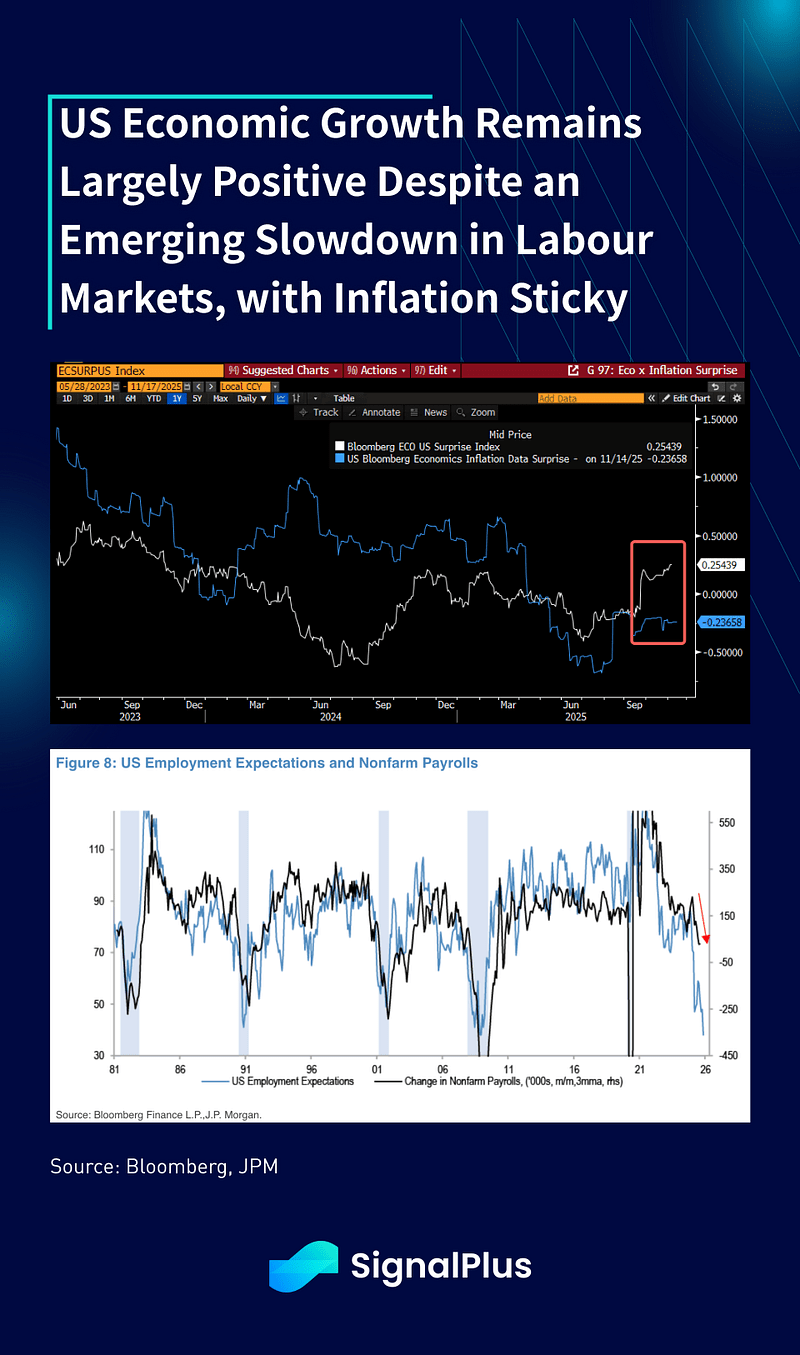

Nos EUA, as probabilidades de corte de taxa em dezembro caíram para 40% à medida que os funcionários do Fed têm saído em força para gerenciar as expectativas de afrouxamento, com a economia dos EUA ainda se mantendo em grande parte, apesar de algumas preocupações sobre o mercado de trabalho. A maior preocupação continua sendo com a inflação, onde o presidente Trump recentemente sofreu um revés significativo nas pesquisas devido à alta inflação e preocupações com o aumento do custo de vida, com a ex-secretária do Tesouro e presidente do Fed, Yellen, declarando que os EUA estão “em perigo de se tornar uma república das bananas”.

Os Funcionários do Fed têm sido explícitos em gerenciar as expectativas de afrouxamento, com a ex-presidente Yellen proclamando que os EUA estão em perigo de se tornarem uma “República das Bananas”.

“Não é óbvio que a política monetária deva fazer mais agora,” — Presidente do Fed de Cleveland, Hammack

“À medida que olho para a reunião de dezembro, acho que seria difícil apoiar um novo corte nas taxas de juros, a menos que obtivéssemos evidências convincentes de que a inflação está realmente caindo mais rápido do que minhas expectativas ou que estamos vendo mais do que o resfriamento gradual que temos observado no mercado de trabalho.” — Presidente do Fed de Dallas, Logan

“Não acho que cortes adicionais nas taxas de juros farão muito para consertar quaisquer fissuras no mercado de trabalho — estresses que mais provavelmente surgem de mudanças estruturais na tecnologia e na política de imigração,” — Presidente do Fed de Kansas City, Schmid.

Olhando para frente, estaremos de olho em algumas coisas.

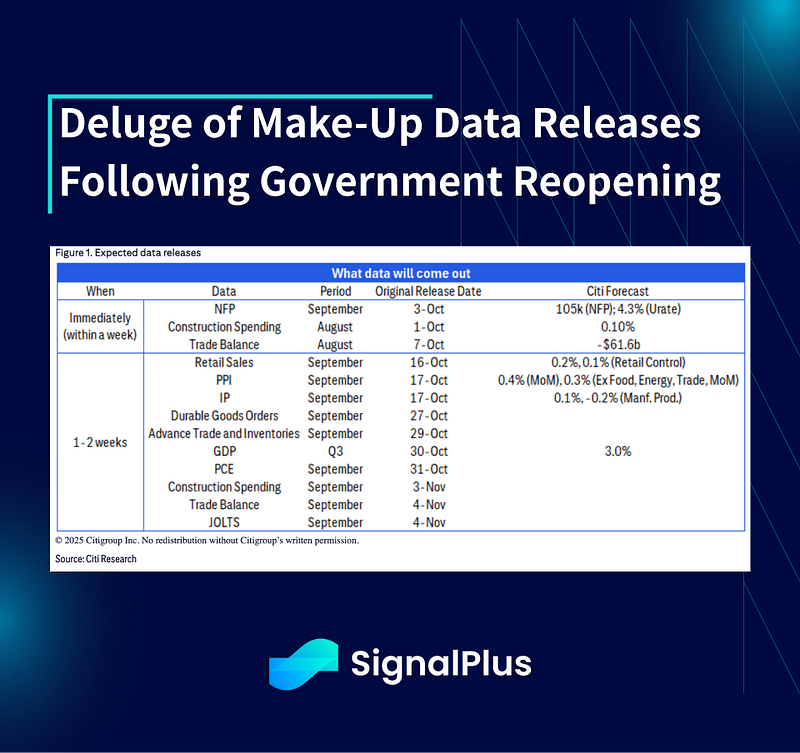

1. Dilúvio de Liberações de Dados de Compensação Após a Reabertura do Governo

Esperamos que as expectativas de corte nas taxas sejam voláteis nas próximas semanas, à medida que os analistas começam a examinar um conjunto de dados econômicos acumulado.

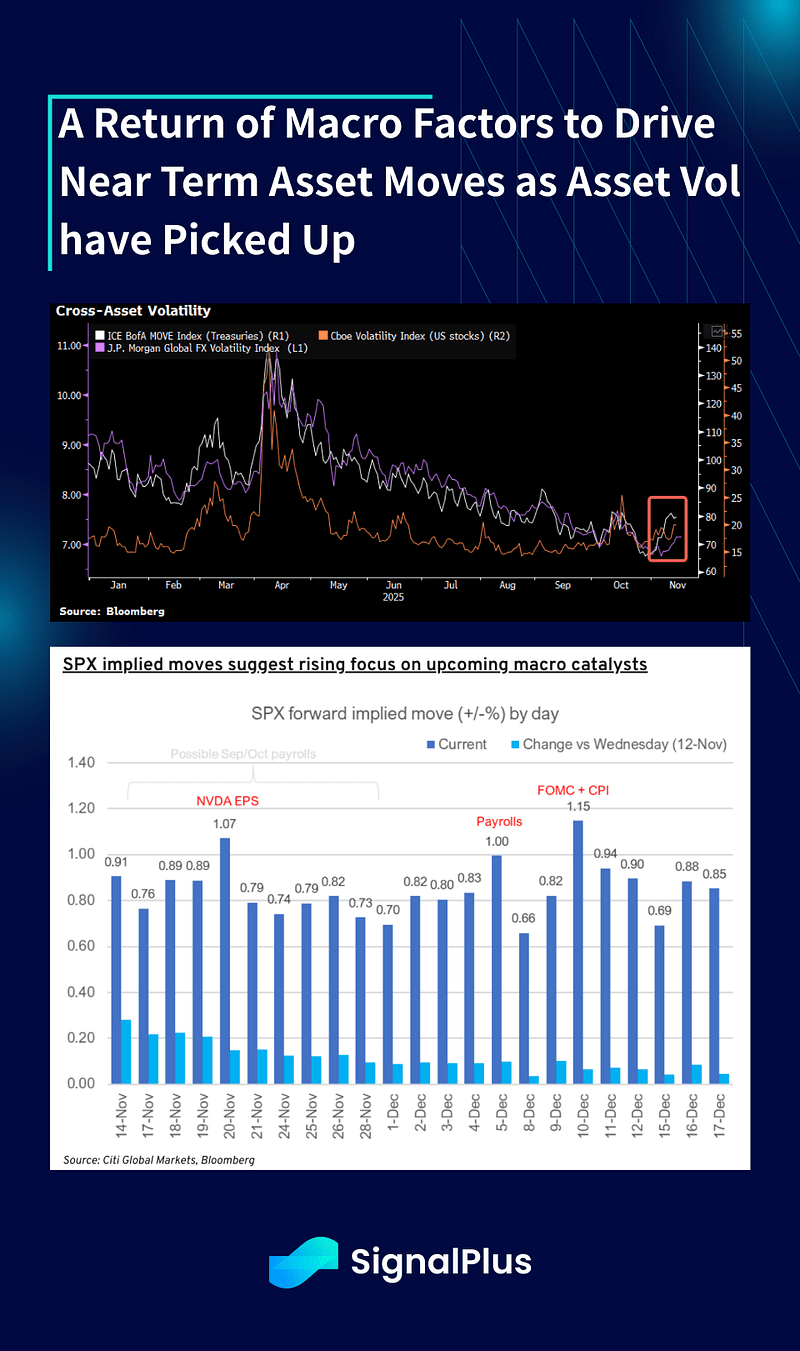

2. Um Retorno de Fatores Macro para Impulsionar Movimentos de Ativos de Curto Prazo à Medida que a Volatilidade dos Ativos Aumentou.

A volatilidade entre ativos aumentou à medida que os investidores estão se concentrando novamente no crescimento econômico com os primeiros estágios de uma desaceleração do trabalho contra uma inflação teimosa.

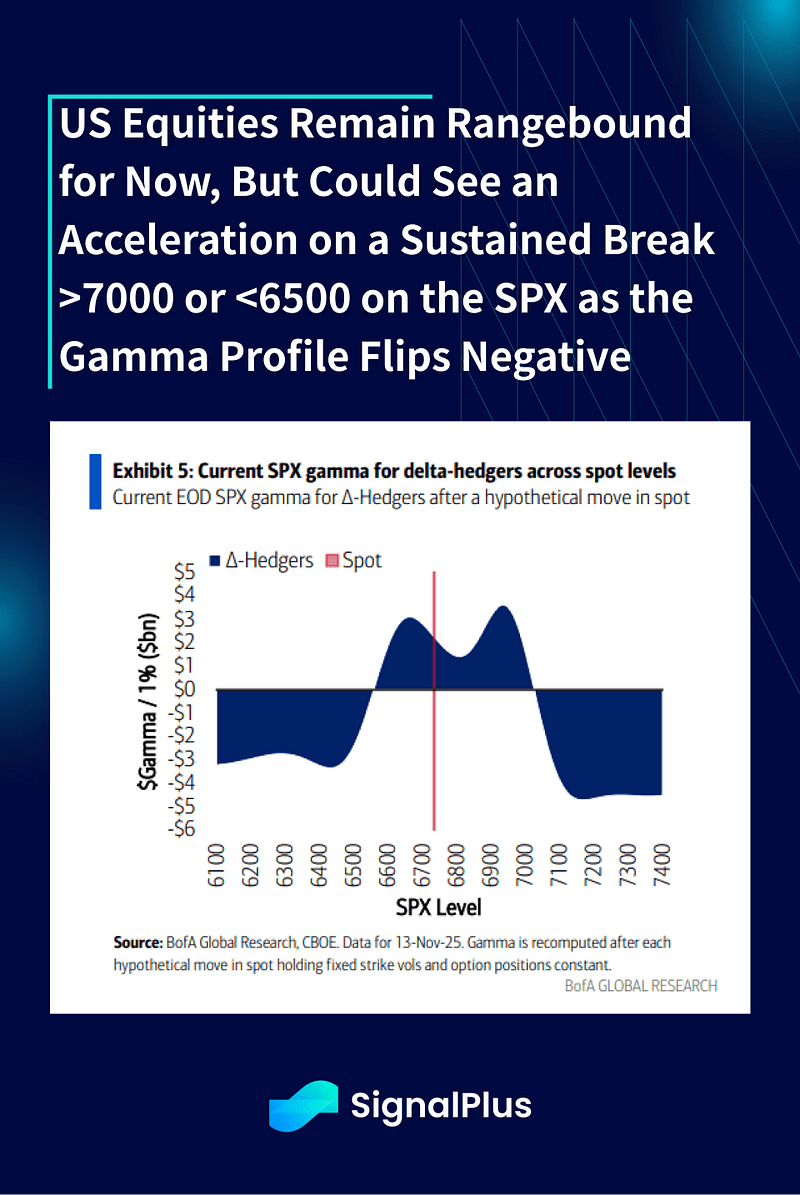

3. As Ações dos EUA Permanecem Limitadas por Enquanto, Mas Poderiam Ver uma Aceleração em uma Quebra Sustentada >7000 ou <6500 no SPX à medida que o Perfil Gamma Se Torna Negativo.

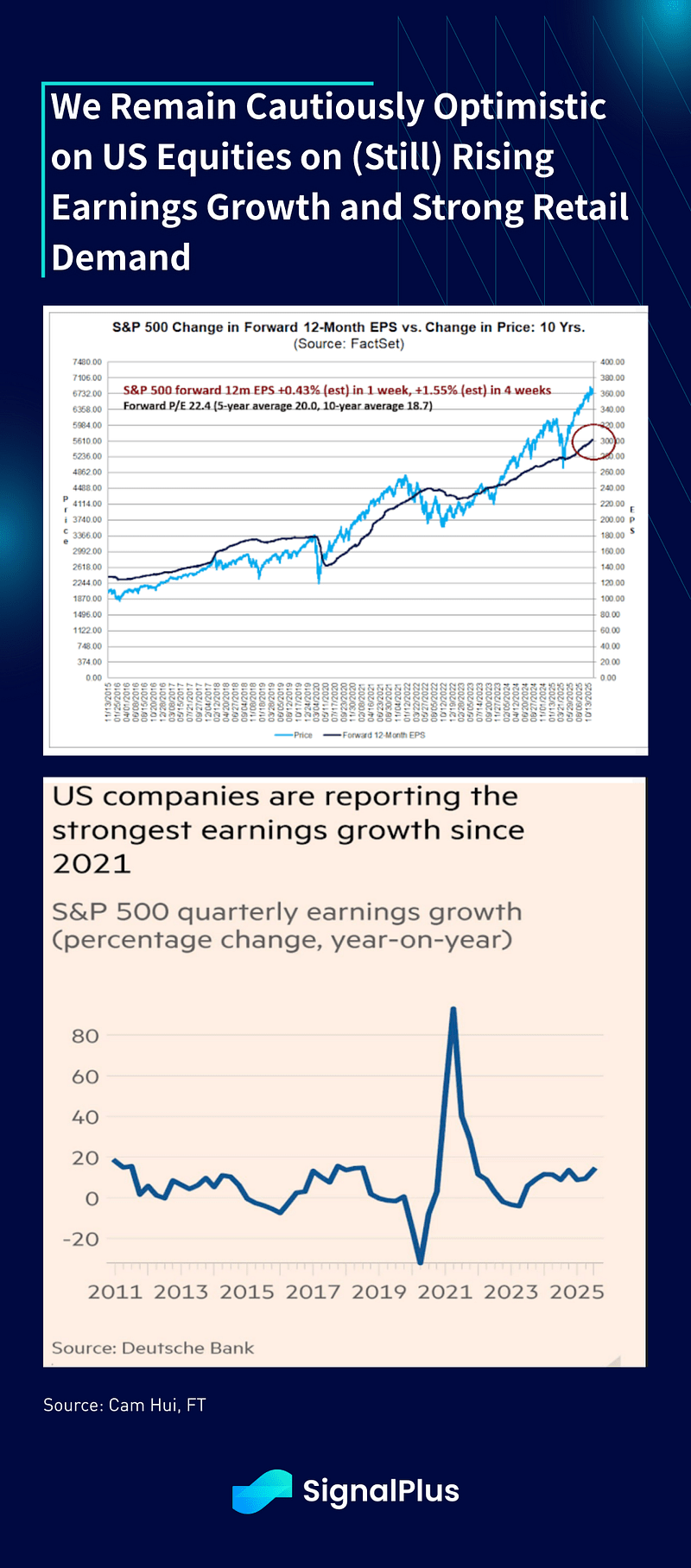

4. Continuamos Cautelosamente Otimistas sobre as Ações dos EUA com (Ainda) Crescimento de Lucros em Alta e Forte Demanda no Varejo.

Embora as avaliações sejam caras, o crescimento dos lucros corporativos nos EUA permanece em alguns dos níveis mais altos dos últimos anos.

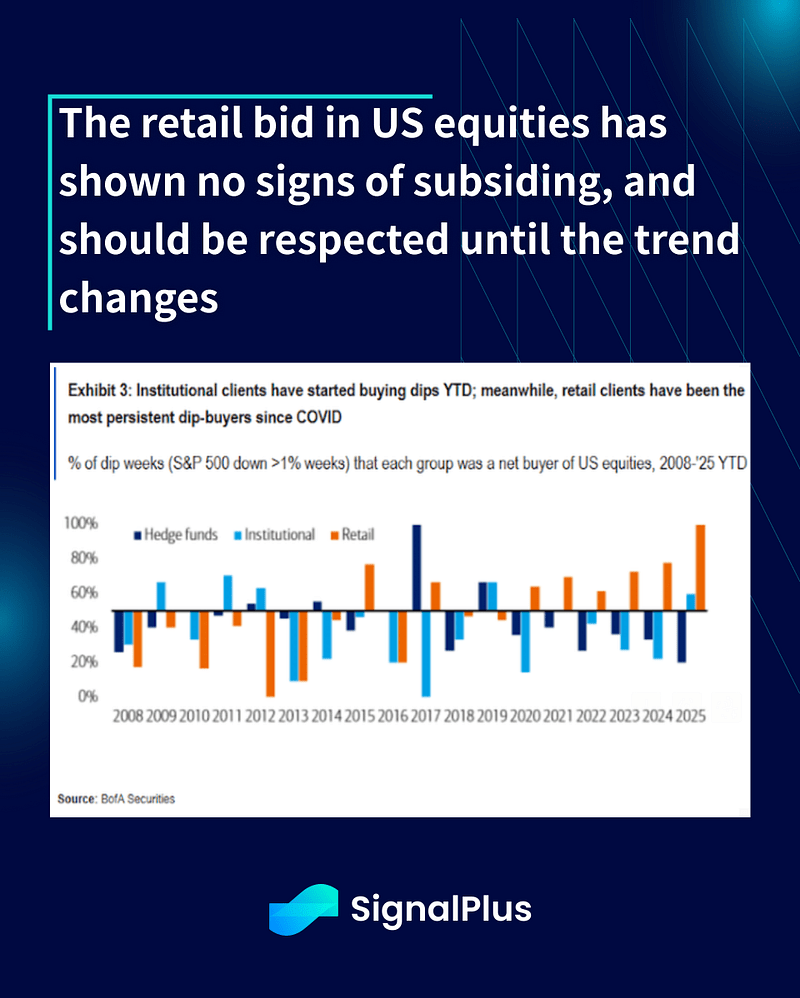

A oferta do varejo em ações dos EUA não mostrou sinais de diminuição e deve ser respeitada até que a tendência mude.

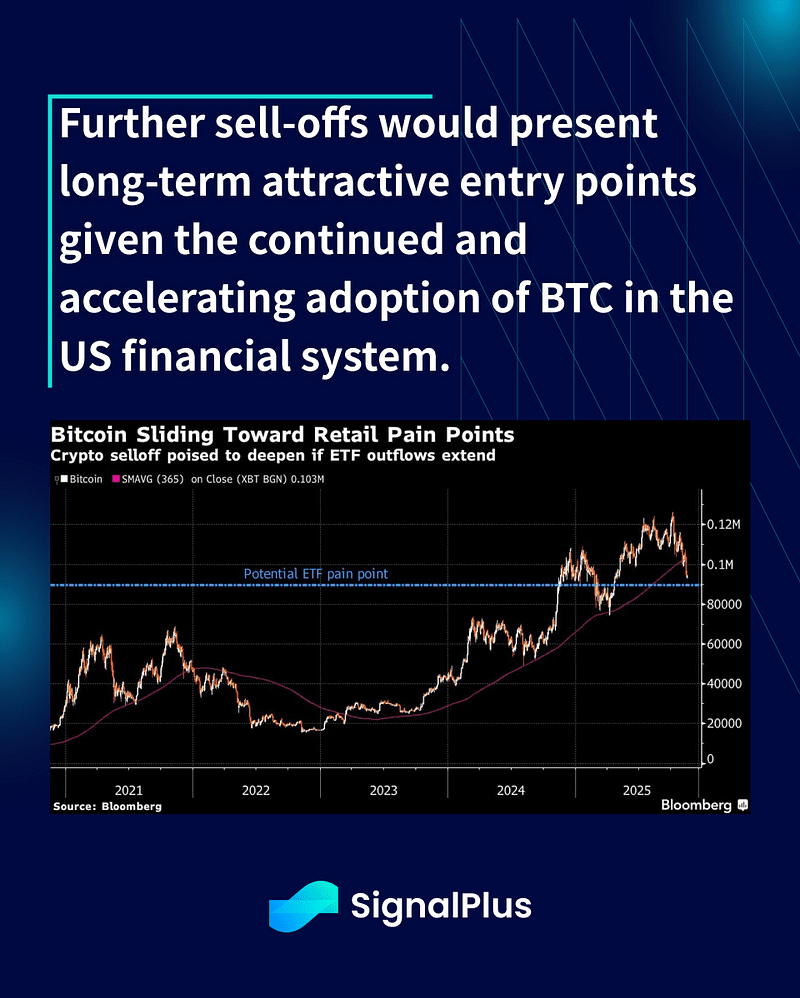

5. A Imagem Técnica sobre Cripto é Menos Favorável, Mas Pode Oferecer Pontos de Entrada Decentes a Longo Prazo.

Continuamos a esperar que as consequências do colapso de outubro se arrastem à medida que mais vítimas surgem e mais protocolos fecham à medida que mais participantes nativos saem em um maior desencanto.

As vendas de DAT são um risco real e representam uma sobrecarga significativa no sentimento até novo aviso.

Mais vendas apresentariam pontos de entrada atrativos a longo prazo, dada a contínua e acelerada adoção de BTC no sistema financeiro dos EUA.