Sober期权工作室 × Derive.XYZ 联合出品 @DeriveXYZ_CN

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

I. Perspectivas Macroeconômicas: O Dilema do Prisioneiro entre o Vácuo de Dados e a Aposta Política

Na semana passada, o mercado de criptomoedas entrou em um estado estranho de 'divergência'. Embora os dados da CME mostrem um aumento significativo na probabilidade de corte de juros em dezembro, os preços do BTC e ETH não mostraram recuperação, mas sim um cansaço após uma queda contínua. No nível macro, a crise do fechamento do governo resultou na suspensão da publicação de dados, criando uma espessa 'neblina de dados' sobre as decisões do Federal Reserve. O mercado de opções está reajustando os preços para essa incerteza 'inconhecida': a IV (volatilidade implícita) no curto prazo aumentou significativamente, o Skew (assimetria) permanece em um valor negativo profundo, e o mercado está passando de simplesmente 'negociar cortes de juros' para 'negociar riscos de recessão e erros de política'.

"Névoa de dados" leva à reestruturação da lógica de precificação

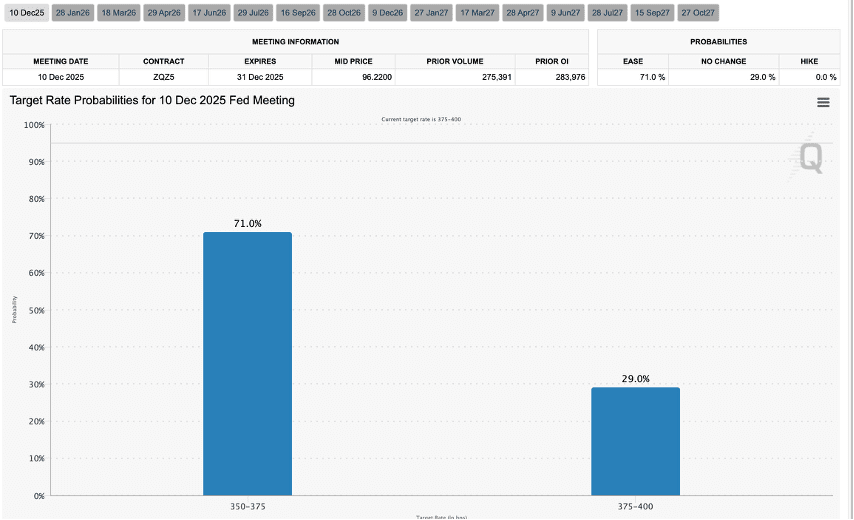

De acordo com o calendário mais recente, devido à interrupção do financiamento governamental, o importante relatório do CPI de outubro foi cancelado, e os dados do CPI de novembro, que serão divulgados em 18 de dezembro, virão após a reunião do Fed. Isso significa que o Fed tomará sua decisão sobre a taxa de juros de dezembro na ausência de dados de inflação críticos (Blind Flying).

Este "vácuo de informação" é mortal para ativos de risco. Mesmo que o CME FedWatch mostre que a probabilidade de corte de juros em dezembro subiu para 71% (o mercado aposta em cortes de 75 bps no ano), os preços dos ativos não acompanharam a alta. O motivo é que o mercado teme que, na ausência de dados de apoio, um corte de juros pelo Fed possa ser visto como uma "medida de pânico" em vez de uma "medida preventiva", ou que o Fed decida pausar os cortes devido à falta de dados, levando a um erro de política. O que o mercado teme não são más notícias, mas a incerteza. A atual "incerteza de segunda ordem causada pela falta de dados" faz com que os fundos prefiram observar fora do mercado, em vez de entrar para especular.

Oscilações nas expectativas de corte de juros e armadilhas de liquidez

O corte de juros de 25 bps em outubro estava dentro das expectativas, mas a posterior publicação dos dados de emprego e a ausência do CPI interromperam a narrativa de "aterrissagem suave" que estava fluindo. Embora a probabilidade de corte de juros tenha aquecido, a confiança do mercado não se recuperou simultaneamente. O que vemos é uma típica Divergência Baixista: as expectativas de cortes de juros aumentam, mas os preços estão caindo. Isso indica que o mercado está precificando um risco mais profundo — que a velocidade de desaceleração econômica pode ser mais rápida do que a velocidade dos cortes de juros do Fed (Behind the Curve).

Dois, Análise profunda dos dados do mercado de opções BTC & ETH

Com os dados do gráfico fornecidos pela Derive.XYZ, o mercado de opções está usando prêmios altos para se proteger contra este risco "desconhecido".

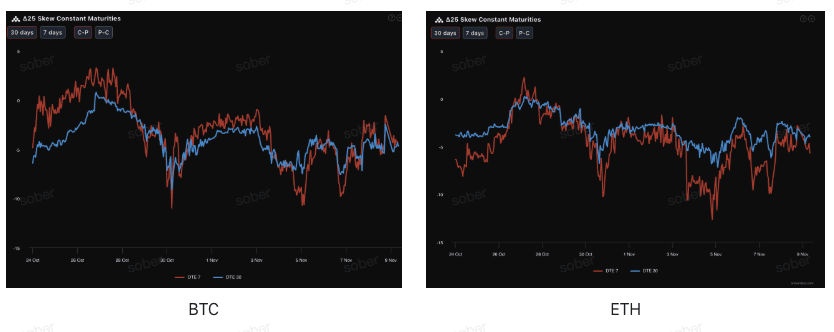

Skew: a emoção de baixa se solidificou, o pânico de curto prazo aumentou

Observando o Delta 25 Skew (volatilidade implícita IV de opções de compra - IV de opções de venda), a magnitude dos valores negativos reflete a demanda do mercado por proteção contra riscos de cauda negativa.

Normalização de valores negativos profundos: ambas as curvas caíram abaixo de -5%. Isso significa que a demanda por puts (opções de venda) é extremamente alta, e os traders estão dispostos a pagar prêmios muito altos por proteção contra quedas. Esse Skew negativo contínuo indica que a força dos vendedores atualmente domina completamente o poder de precificação.

Sinal de inversão na estrutura de prazo: é importante notar que a volatilidade do DTE 7 (linha vermelha profunda) é muito maior que a do DTE 30, e em certos momentos é mais "negativa" do que a de longo prazo. Essa queda acentuada do Skew na extremidade curta é geralmente um reflexo direto de vendas de pânico que ocorrem no mercado à vista.

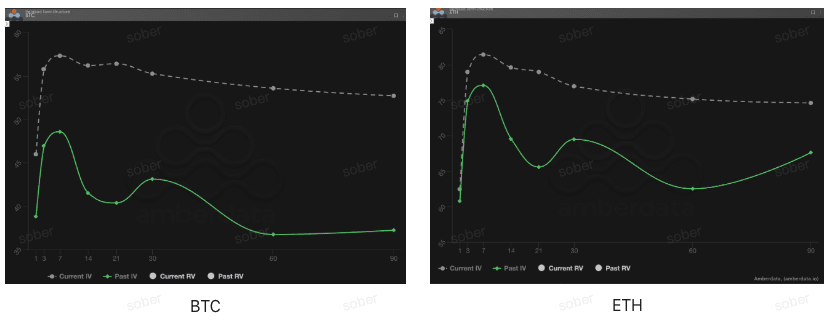

Estrutura de prazo: uma Contango atípica apareceu, com a emoção de hedge explosiva na extremidade próxima

Do ponto de vista da estrutura de prazo, a curva de volatilidade implícita de BTC e ETH na semana passada não apresentou o típico formato de Contango (baixo próximo, alto distante), mas sim uma estrutura de "cavalo de camelo", com um aumento significativo na IV próxima, enquanto a IV distante se manteve alta.

Anomalidade na forma da curva: a estrutura de prazo normal deve ser Contango (baixo à esquerda, alto à direita, IV próximo abaixo do distante). No entanto, a linha pontilhada cinza atual (Current IV) mostrou um aumento acentuado na extremidade próxima (DTE 1-7), formando uma clara estrutura de "cavalo de camelo".

O aumento da IV impulsionado por eventos: a Current IV é significativamente maior que a Past IV (linha sólida verde) na extremidade curta. Este não é um estado de mercado normal, mas sim um típico modo de "hedge de eventos". O mercado está comprando freneticamente opções de curto prazo antes e depois da reunião de juros de dezembro, levando a um aumento significativo na IV próxima. Essa estrutura geralmente aparece antes de eventos de incerteza significativa (como eleições, ou a reunião de juros atual com "caixa preta de dados").

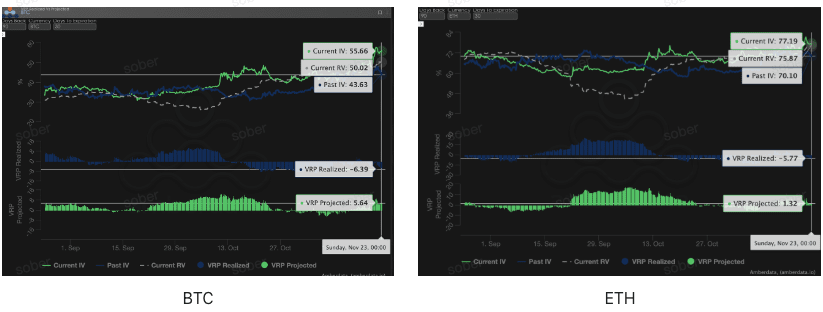

Prêmio de risco de volatilidade (VRP): o retorno "reparador" da volatilidade realizada

VRP (prêmio de risco de volatilidade = volatilidade implícita IV - volatilidade realizada RV) é um indicador importante para medir se a precificação das opções é razoável. O mercado atual está em um período de correção intensa de "nervosismo". Embora a IV tenha aumentado significativamente para corrigir a discrepância de precificação, a divergência estrutural dos dados do VRP revela riscos potenciais: a volatilidade realizada histórica superou muito as expectativas, o prêmio alto atual parece atraente, mas pode ainda ser insuficiente para cobrir os riscos de cauda futuros.

VRP realizado (Realized) profundamente negativo como aviso: o VRP realizado de BTC e ETH está na zona de valores negativos profundos, indicando que a volatilidade realizada (RV) dos últimos 30 dias superou muito a volatilidade implícita (IV). Os vendedores de opções acabaram de sofrer um grande golpe por "subestimar a volatilidade extrema", o mercado está extremamente vulnerável, e qualquer notícia inesperada pode causar gaps.

Armadilha do VRP projetado (Projected): embora o VRP projetado tenha subido para valores positivos, sugerindo que a IV está relativamente superestimada, é extremamente perigoso vender volatilidade (Short Volatility) antes que a volatilidade realizada negativa profunda seja corrigida. Os investidores devem evitar a venda a descoberto, optando por estratégias de spread, enquanto aproveitam o alto prêmio de IV, ao mesmo tempo que limitam estritamente o risco de cauda negativa.

Três, Recomendações de estratégia de opções: Bear Put Spread

Com base na análise acima: a IV de curto prazo é extremamente alta (opções caras), o Skew é profundamente negativo (puts mais caros), o VRP projetado se torna positivo (adequado para a lógica do vendedor). Embora acreditamos que o ciclo de cortes de juros de longo prazo não mudou, o curto prazo enfrenta riscos de "névoa de dados" e uma pausa nos cortes, tornando muito arriscado entrar em uma posição de compra cega. A estratégia deve focar em "opções de venda, mas protegendo o risco de Vega".

Vantagem central: custos relativamente baixos, riscos limitados, aproveitando plenamente o prêmio de baixa trazido pelo profundo Skew negativo, adequado para cenários em que se espera que o ativo subjacente caia levemente ou mantenha uma postura neutra e levemente baixista.

Construção de estratégia:

Comprar uma opção de venda (Long Put) em preço de exercício equivalente ou levemente fora do dinheiro (ATM/Slightly OTM).

Vender uma opção de venda (Short Put) com um preço de exercício mais baixo e a mesma data de vencimento.

Objetivo da estratégia: arrecadar prêmio ao vender opções de venda com preços de exercício baixos, reduzindo o custo de compra. Esta estratégia visa aproveitar o prêmio de baixa trazido pelo Skew negativo, lucrando com uma leve queda, enquanto limita a perda máxima ao custo líquido do prêmio, muito abaixo do custo e risco de comprar diretamente uma opção de venda (Long Put).

Seleção da data de vencimento: dado que o Skew negativo e o VRP projetado de médio prazo (DTE 30/60 dias) são mais persistentes, recomenda-se escolher contratos de médio prazo de DTE 30 dias ou DTE 60 dias para capturar um prêmio de incerteza mais duradouro.

Quatro, Isenção de responsabilidade

Este relatório foi elaborado com base em dados de mercado públicos e modelos teóricos de opções, com o objetivo de fornecer informações de mercado e perspectivas de análise profissional aos investidores. Todo o conteúdo é apenas para referência e troca, não constitui qualquer forma de conselho de investimento. O comércio de criptomoedas e opções apresenta alta volatilidade e risco, podendo resultar na perda total do capital. Antes de adotar qualquer estratégia de negociação, os investidores devem compreender plenamente as características dos produtos de opções, suas propriedades de risco e sua própria capacidade de suportar riscos, e devem sempre consultar um consultor financeiro profissional. Os analistas deste relatório não assumem responsabilidade por quaisquer perdas diretas ou indiretas resultantes do uso do conteúdo deste relatório. O desempenho passado do mercado não prevê resultados futuros; decida com racionalidade.

Produzido em conjunto: Sober Options Studio × Derive.XYZ