Estúdio de opções Sober × Derive.XYZ produção conjunta

Redigido por Jenna @Jenna_w5, analista do estúdio de opções Sober

一、宏观风向标:a certeza da redução das taxas de juros aumenta, aquecimento EUA-China e incerteza no final do ano

Na semana passada, o tema central do mercado foi a evolução da expectativa de redução das taxas de juros de 'incerta' para 'quase certa'. Esse aumento da certeza, juntamente com sinais positivos nas relações comerciais EUA-China, impulsionou suavemente o aquecimento do mercado. No entanto, diante do aperto de liquidez no final de dezembro e dos riscos de decisões políticas, o mercado ainda precisa manter cautela.

A certeza da redução das taxas de juros aumenta: da incerteza ao aquecimento do mercado

Na semana passada, o mercado passou da volatilidade desencadeada pela incerteza sobre cortes de juros para uma estabilização e recuperação após a clareza nas expectativas.

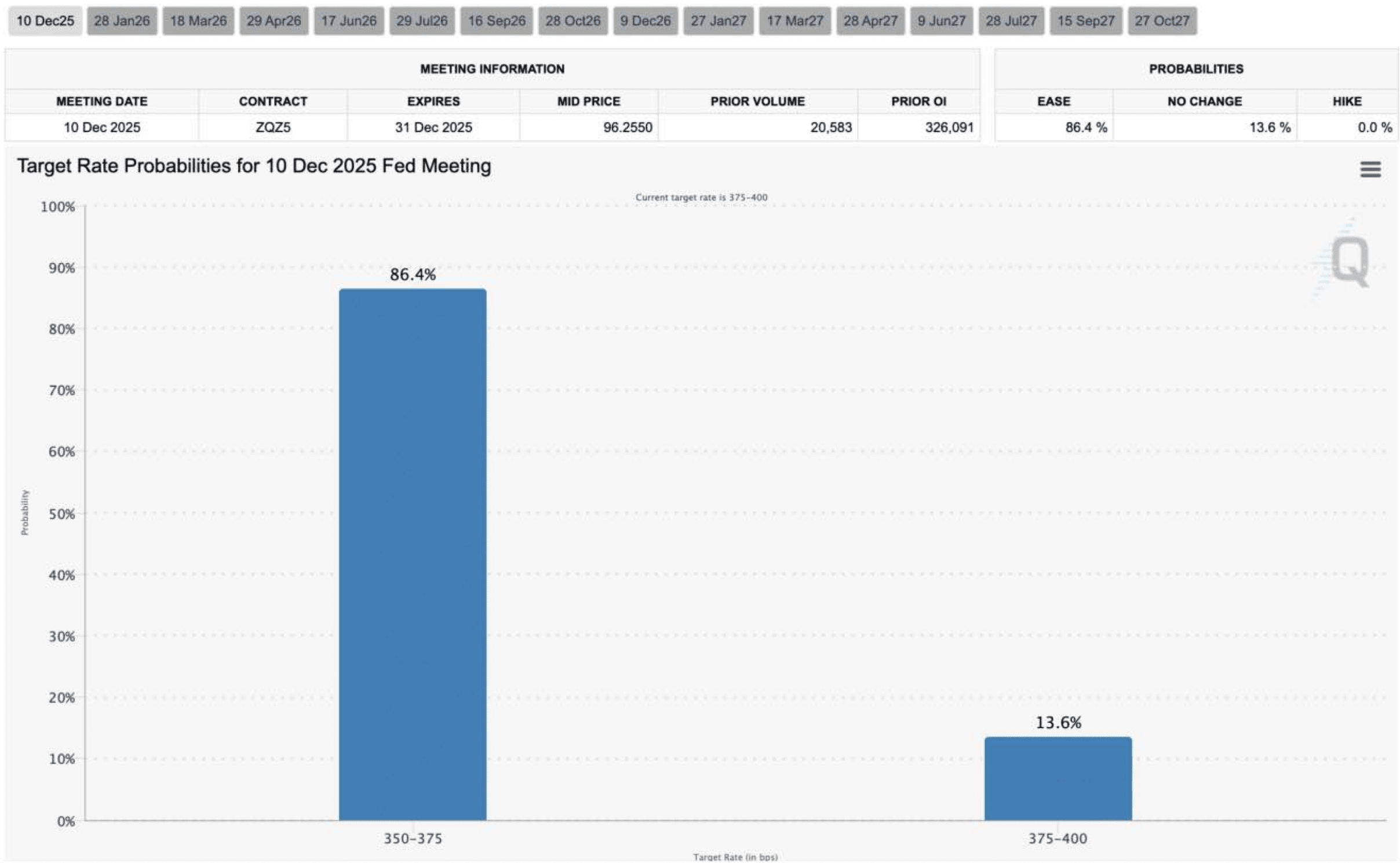

Revisão de fundo: Anteriormente, apesar de o Federal Reserve ter realizado dois cortes de juros, as expectativas do mercado sobre a probabilidade de um “terceiro corte de juros neste ano” oscilaram entre 50% e 70%, devido à paralisação do governo dos EUA, resultando em uma “neblina de dados”. Essa incerteza elevou o prêmio de risco de curto prazo, intensificando a volatilidade do mercado. Na semana passada, de acordo com os dados de futuros do CME Group FedWatch, a expectativa do mercado de um novo corte de juros em 10 de dezembro aumentou significativamente para 86%, um aumento de 15 pontos percentuais em relação à semana anterior, indicando que as expectativas de corte de juros tornaram-se significativamente mais consistentes.

Impacto no mercado: A estabilização das expectativas de corte de juros traz efeitos positivos. Com o caminho da política tornando-se cada vez mais claro, o prêmio de incerteza de curto prazo caiu rapidamente, e a disposição de risco do mercado se recuperou, com os preços de ativos como criptomoedas também se estabilizando e se recuperando gradualmente. O aumento da certeza estabelece uma base para uma recuperação de curto prazo no mercado.

A recuperação contínua das relações entre a China e os EUA: a dissipação do prêmio de risco.

O progresso positivo nas relações comerciais entre a China e os EUA é um importante pilar para a recuperação dos ativos de risco nesta semana.

Dinâmica da política: Em 26 de novembro, após a conversa entre os líderes da China e dos EUA, o Escritório do Representante de Comércio dos EUA anunciou a extensão do prazo de isenção de tarifas sob a Seção 301 relacionadas à transferência de tecnologia e propriedade intelectual da China até 10 de novembro de 2026.

Significado para o mercado: A extensão da isenção de tarifas efetivamente reduz o risco de uma escalada adicional nas tensões comerciais globais, levando à queda do prêmio de risco sistêmico macro. Essa ação não apenas fortalece o suporte à avaliação de ativos de risco globais, mas também tem um efeito positivo na estabilização da volatilidade implícita do mercado de opções de médio a longo prazo.

A “ameaça oculta” do final do ano: Limitações de liquidez e o julgamento da Suprema Corte.

Embora o sentimento de curto prazo esteja se recuperando, ainda existem dois fatores de incerteza que devem ser monitorados de perto antes do final do ano:

A liquidez tende a se apertar: Todo ano em dezembro, devido ao impacto das férias de Natal e Ano Novo, as atividades de negociação institucional diminuem, e a liquidez do mercado geralmente encolhe. A diminuição da profundidade de negociação pode amplificar o impacto de eventos inesperados nos preços.

A Suprema Corte está prestes a decidir: A Suprema Corte dos EUA fará um julgamento em dezembro sobre a legalidade da implementação de tarifas recíprocas em grande escala pelo ex-presidente Trump. Atualmente, os juízes conservadores são a maioria, e alguns juízes já expressaram dúvidas sobre a legalidade das tarifas. O resultado do julgamento terá um impacto profundo na direção futura da política comercial:

Se decidir que as tarifas são ilegais, isso estabilizará ainda mais as expectativas do mercado;

Se apoiar a política existente, isso pode reavivar a incerteza de longo prazo e aumentar o prêmio de risco correspondente.

De modo geral, a recuperação atual do mercado se deve principalmente a duas boas notícias de curto prazo: a “convergência das expectativas de corte de juros” e a “desaceleração temporária das relações entre a China e os EUA”. No entanto, o aperto natural da liquidez no final do ano e o julgamento pendente da Suprema Corte sobre as tarifas ainda representam riscos potenciais. Recomenda-se aos investidores manterem vigilância mesmo em meio ao otimismo, adotando uma estratégia defensiva com foco no controle de risco.

2. Dados do mercado de opções BTC e ETH em profundidade.

Com base nos dados do gráfico fornecidos pela Amberdata e Derive.XYZ, a mudança significativa no sentimento do mercado nesta semana se reflete na queda da IV de curto prazo e na normalização da estrutura de prazo, o que se deve à certeza nas expectativas de corte de juros macroeconômicas. No entanto, a curva de Skew continua profundamente negativa e a estrutura de VRP profundamente negativa nos lembram que a demanda por hedges de queda não desapareceu, e estratégias de venda pura ainda apresentam altos riscos.

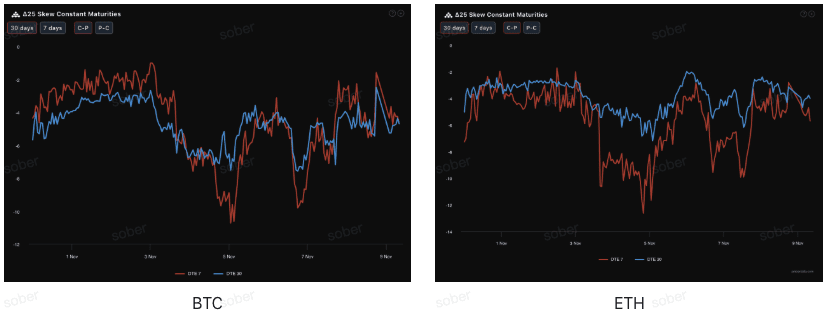

Assimetria (Skew): A faixa negativa se estreita, refletindo uma melhora moderada no sentimento.

Observando o Delta 25 Skew (volatilidade implícita de opções de compra - volatilidade implícita de opções de venda), a magnitude negativa deste indicador reflete a demanda do mercado por hedge contra riscos de queda.

Normalização de valores negativos profundos: A assimetria de 25 Delta de BTC e ETH continua a estar na faixa negativa, indicando que a demanda por opções de venda ainda é maior que a das opções de compra, com o mercado continuando a se prevenir contra riscos de queda. Comparado a antes, a magnitude da assimetria negativa diminuiu, refletindo a queda do prêmio das opções de venda, a redução do pânico de curto prazo, que está em linha com a recuperação do sentimento macroeconômico.

Estrutura de prazo: A assimetria de curto prazo (7 dias) e de médio prazo (30 dias) permanece negativa, com a assimetria de curto prazo mostrando uma recuperação maior, indicando que a preocupação do mercado com riscos de curto prazo diminuiu, mas a estrutura geral ainda é defensiva.

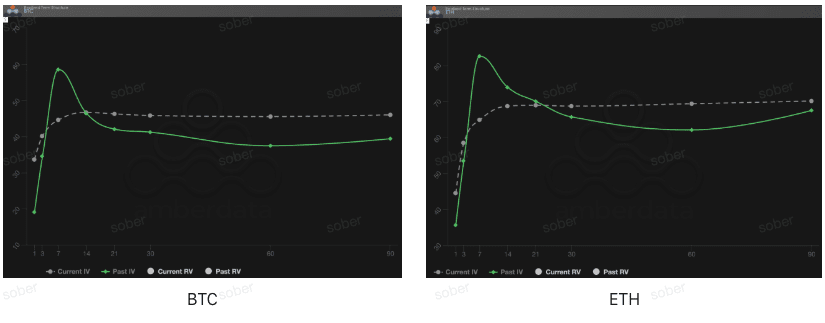

Estrutura de prazo: Apresenta a forma de “cume”, focando no risco do evento do FOMC.

Em termos de estrutura de prazo, a curva de volatilidade implícita de BTC e ETH na semana passada não apresentou a forma típica de Contango (próximo baixo, longe alto), mas mostrou uma estrutura em “cume” com a IV do lado próximo claramente elevada, mantendo-se alta no lado distante.

Anomalia na forma da curva: A curva de volatilidade implícita atual não é da forma padrão Contango, mas apresenta um claro “cume” na posição de cerca de 7 dias, mostrando que o mercado está precificando de forma concentrada os resultados da reunião do FOMC de dezembro.

Aumento impulsionado por eventos: A IV atual no curto prazo é significativamente maior que a IV passada (linha verde sólida). Este não é um estado de mercado normal, mas sim um típico modo de “hedge de eventos”. O mercado está comprando freneticamente opções de curto prazo antes e depois da reunião de taxa de juros de dezembro, resultando em um aumento significativo da IV no curto prazo. Essa estrutura geralmente aparece na véspera de eventos de incerteza significativa (neste momento, a reunião de taxa de juros do “caixa de dados”).

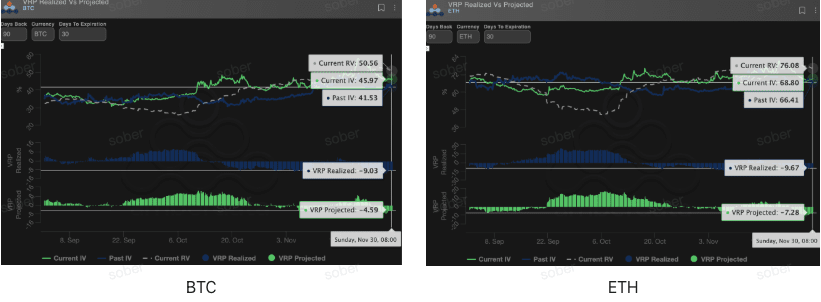

Prêmio de risco de volatilidade (VRP): continua negativo, o risco de venda ainda é alto.

VRP (prêmio de risco de volatilidade = volatilidade implícita IV - volatilidade realizada RV) é um indicador importante que mede se a precificação de opções é razoável. O mercado atual está em um período de correção. Embora a IV tenha aumentado significativamente para corrigir o desvio de precificação, o desvio estrutural dos dados de VRP revela riscos potenciais: a volatilidade histórica realizada superou amplamente as expectativas, e o alto prêmio atual pode parecer tentador, mas pode ainda não ser suficiente para cobrir os riscos de queda futuros.

VRP realizado (Realized) profundamente negativo dá alerta: A volatilidade realizada (RV) continua a estar acima da volatilidade implícita (IV), resultando em um VRP que permanece em valor negativo profundo, indicando que a precificação das opções não conseguiu cobrir totalmente o risco de volatilidade real.

VRP esperado (Projected) passa de positivo para negativo: O VRP esperado passou de positivo para negativo, indicando que o mercado também está se tornando cauteloso em relação à expectativa de volatilidade nos próximos 30 dias. Em um ambiente de VRP profundamente negativo, as estratégias de venda descoberta de opções apresentam riscos significativos, recomendando-se o uso de estratégias de compra ou spreads de risco controlável para lidar com a volatilidade potencial.

3. Recomendações de estratégias de opções: proteger o risco de queda com um spread de venda em mercado de baixa (Bear Put Spread).

Com base na atual dissipação da incerteza macro, mas com o risco de liquidez no final do ano ainda presente, Skew permanecendo profundamente negativo, e o mercado de VRP profundamente negativo, recomendamos usar um spread de venda em mercado de baixa (Bear Put Spread) para uma alocação defensiva.

Objetivo da estratégia:

Defender-se contra o risco de queda potencial causado por limitações de liquidez no final do ano.

Limitar riscos e custos, evitar o risco da venda descoberta de VRP profundamente negativo.

Aproveitar ao máximo o alto prêmio das opções de venda trazido pelo Skew profundamente negativo para realizar uma entrada de baixo custo.

Construção de estratégia (exemplo BTC/ETH):

Comprar uma opção de venda com preço de exercício mais alto, ligeiramente fora do dinheiro (Slightly OTM).

Vender uma opção de venda com preço de exercício mais baixo e mesma data de vencimento (Short Put).

Escolha da data de vencimento:

Considerando a influência do julgamento da Suprema Corte em dezembro e o aperto da liquidez no final do ano, recomenda-se escolher contratos de médio prazo com DTE de 30 dias ou 60 dias, para cobrir toda a janela de incerteza.

Vantagem central:

Ao vender puts de baixo preço de exercício, é possível receber prêmios, reduzindo significativamente o custo de compra de puts, ao mesmo tempo que se fixa uma perda máxima igual ao líquido do prêmio pago. Isso é mais custo-efetivo do que simplesmente comprar opções de venda (Long Put).

Atualmente, o Skew ainda está profundamente negativo, vender puts pode proporcionar prêmios elevados, otimizando ainda mais a razão de lucro e perda do spread.

4. Aviso legal.

Este relatório é baseado em dados de mercado público e modelos teóricos de opções, com o objetivo de fornecer informações de mercado e perspectivas de análise profissional para investidores. Todo o conteúdo é apenas para referência e troca, não constituindo qualquer forma de aconselhamento de investimento. O comércio de criptomoedas e opções possui alta volatilidade e risco, podendo resultar na perda total do capital. Antes de adotar qualquer estratégia de negociação, os investidores devem compreender completamente as características dos produtos de opções, as propriedades de risco e sua própria capacidade de suportar riscos, e devem sempre consultar um consultor financeiro profissional. Os analistas deste relatório não se responsabilizam por qualquer perda direta ou indireta resultante do uso do conteúdo deste relatório. O desempenho passado do mercado não indica resultados futuros, por favor, tome decisões racionais.

Produzido em conjunto: Estúdio de Opções Sober × Derive.XYZ