Sober期权工作室 × Derive.XYZ 联合出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

Um, Indicador macroeconômico: A divergência nas políticas monetárias dos EUA e Japão e o desafio da liquidez no final do ano

Nesta semana, o cenário macroeconômico global apresenta sinais complexos e contraditórios. Por um lado, as expectativas de cortes nas taxas de juros pelo Federal Reserve começam a se consolidar, e até mesmo há discussões sobre a "expansão técnica" do balanço, injetando um pouco de alívio no mercado; por outro lado, a potencial ação de aumento da taxa pelo banco central japonês, como uma pedra lançada na água, gera ondas nos mercados financeiros globais, especialmente impactando a liquidez global que depende do comércio de arbitragem em ienes (Carry Trade). Além disso, com o aperto sazonal da liquidez no final do ano, e a proximidade do julgamento da legalidade das tarifas de Trump pelo Supremo Tribunal dos EUA, o mercado apresenta um padrão de volatilidade evidente sob a puxada dessas múltiplas forças.

Cortes de taxas pelo Federal Reserve e 'expansão técnica do balanço': da expectativa de afrouxamento à clareza do caminho.

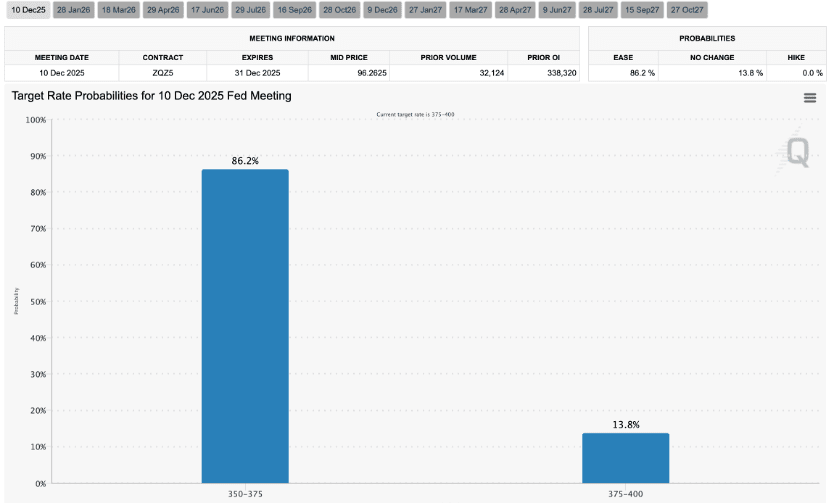

De acordo com os dados mais recentes do CME Group FedWatch, a probabilidade de o Federal Reserve realizar o terceiro corte de taxas do ano em 10 de dezembro já atingiu 86%, o que é consistente com as expectativas da semana passada, quase confirmando a chegada do corte. Essa certeza acalmou as flutuações do mercado de curto prazo que surgiram devido à incerteza sobre cortes de taxas.

Mais importante ainda, a estratégia de balanço do Federal Reserve está passando por mudanças sutis. Embora a data de término da contração quantitativa (Quantitative Tightening, QT) esteja definida para 1º de dezembro de 2025, o mercado já começou a discutir a possibilidade de o Federal Reserve entrar na era de 'compras de gerenciamento de reservas' (Reserve Management Purchase, RMP).

O RMP não é uma flexibilização quantitativa tradicional (Quantitative Easing, QE); seu principal objetivo é garantir que o sistema financeiro tenha reservas bancárias adequadas para evitar picos nas taxas de juros do mercado de recompra e escassez de liquidez. Ao comprar títulos do governo de curto prazo (T-bills), o Federal Reserve pode realizar uma 'expansão técnica do balanço' sem pressionar diretamente as taxas de juros de longo prazo ou estimular o superaquecimento da economia.

Essa operação significa que o Federal Reserve, em nível de política, se tornará mais dovish, comprometendo-se a manter a estabilidade e a liquidez abundante nos mercados financeiros. Para o mercado de criptomoedas, a tendência dovish do Federal Reserve é geralmente interpretada como positiva, pois diminui a atratividade de ativos financeiros tradicionais e pode estimular investimentos em ativos de risco.

A tempestade de aumentos de taxas no Japão e as operações de arbitragem globais: potenciais riscos de fluxo de liquidez reverso.

Justo quando o Federal Reserve se volta para uma postura dovish, o Banco do Japão sinaliza a possível conclusão da era de taxas negativas, gerando expectativas de aumento das taxas de juros no Japão. A política de taxa de juros zero, ou mesmo negativa, do Japão tem sido uma base importante para operações de arbitragem globais (Carry Trade).

As operações de arbitragem referem-se a investidores que tomam emprestado moeda de baixo juro (como o iene) e depois investem em ativos de moeda de alta taxa de juros ou ativos de risco para lucrar com a diferença. O iene, como moeda de longo prazo de baixo juro, tem sido a principal moeda de financiamento para investidores globais em operações de arbitragem. Se o Banco do Japão aumentar as taxas, encerrando a taxa de juros negativa, isso aumentará significativamente o custo do empréstimo do iene, desencadeando a liquidação em grande escala de operações de arbitragem. Os investidores venderão ativos de alto rendimento e recomprarão ienes para pagar empréstimos.

Isso resultará em:

Aperto de liquidez global: retirando uma grande quantidade de dinheiro dos mercados globais.

Ativos de risco sob pressão: o fluxo de dinheiro de volta para o Japão pode levar a uma pressão de venda sobre ativos de risco, incluindo criptomoedas.

Dólar forte: o aumento do sentimento de aversão ao risco e o retorno de capital também podem elevar o dólar. Essa divergência de políticas entre 'Federal Reserve dovish, Banco do Japão hawkish' é o principal motor da volatilidade do mercado desta semana, trazendo incerteza estrutural para os mercados financeiros globais.

A sazonalidade do final do ano e as tarifas de Trump: um 'recife' potencial.

Todos os anos, em dezembro, devido ao impacto do Natal e das férias de Ano Novo, a atividade de negociação institucional diminui significativamente, e a liquidez do mercado geralmente encolhe drasticamente. Em um ambiente de liquidez restrita, qualquer evento surpresa ou grande transação pode ser amplificado, levando a flutuações acentuadas nos preços dos ativos e aumentando a instabilidade do mercado.

Além disso, espera-se que a Suprema Corte dos EUA anuncie em dezembro sua decisão sobre a legalidade das tarifas de contrapartida de larga escala da era Trump. Se a decisão considerar as tarifas ilegais, isso trará mais certeza para a política comercial internacional e poderá elevar ainda mais o sentimento do mercado. Se a decisão apoiar a política existente, isso poderá reacender preocupações sobre o protecionismo comercial, aumentando a incerteza geopolítica e macroeconômica, e elevando o prêmio de risco. Atualmente, os juízes conservadores da Suprema Corte têm a maioria, e anteriormente houve juízes que questionaram a legalidade das tarifas, portanto, o resultado da decisão ainda apresenta uma incerteza considerável.

Em suma, o mercado desta semana estabilizou-se sob os sinais dovish do Federal Reserve, mas o potencial aumento de taxas no Japão paira como uma espada de Dâmocles sobre a liquidez global. Com a liquidez no final do ano sendo limitada e decisões legais pendentes, o mercado ainda está em um estado de flutuação entre alta e baixa. Nesse ambiente, os investidores precisam se proteger contra riscos de queda potenciais e manter alta vigilância.

Dois, análise profunda dos dados do mercado de opções BTC e ETH.

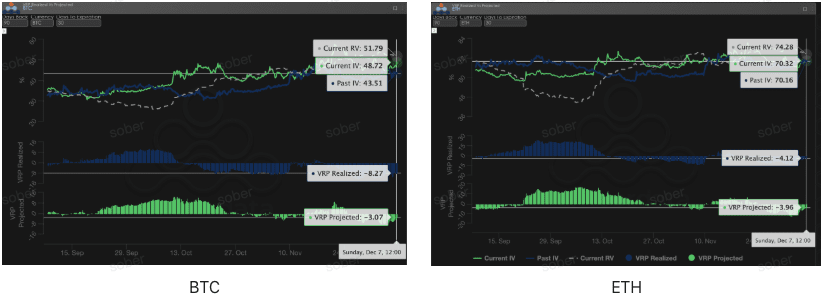

Combinando os dados gráficos fornecidos pela Amberdata&Derive.XYZ, o mercado de opções BTC e ETH desta semana apresenta uma estrutura de volatilidade única sob a intersecção da incerteza macroeconômica. Embora a estabilidade nas expectativas de cortes nas taxas tenha trazido um impacto positivo a curto prazo, a estrutura de Skew negativa profunda e VRP, bem como o 'camelo' na estrutura de prazos, nos indicam que o mercado ainda está altamente atento ao risco de eventos de curto prazo e permanece vigilante quanto ao risco de cauda negativa.

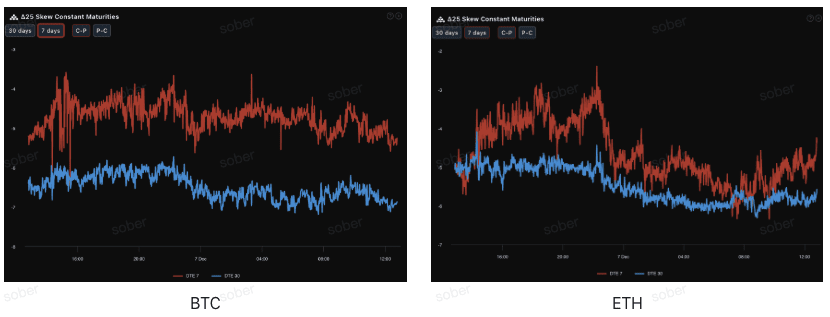

Skew: O sentimento de baixa a prazo ainda é significativo.

Através do Delta 25 Skew (IV de opções de compra - IV de opções de venda), observa-se que a amplitude negativa desse indicador reflete a demanda de hedge do mercado contra riscos de cauda negativa.

Normalização de valores negativos profundos: O Skew de 25 Delta de BTC e ETH permanece no intervalo negativo, indicando que a demanda por opções de venda ainda é maior do que a demanda por opções de compra, e o mercado continua a se proteger contra riscos de cauda negativa.

Estrutura de prazo: O sentimento de baixa em prazos mais longos (30 dias) é mais significativo do que em prazos mais curtos (7 dias). Comparado à análise da semana passada, embora a normalização negativa geral tenha ocorrido, a amplitude da negatividade recente pode ter se estreitado em relação ao que era anteriormente, o que coincide com a estabilização das emoções de curto prazo trazida pela clareza nas expectativas de cortes de taxas do Federal Reserve. No entanto, a preocupação do mercado em relação a potenciais riscos macroeconômicos (como aumento de taxas no Japão, decisões tarifárias, e liquidez no final do ano) não diminuiu, e pode até ter se aprofundado.

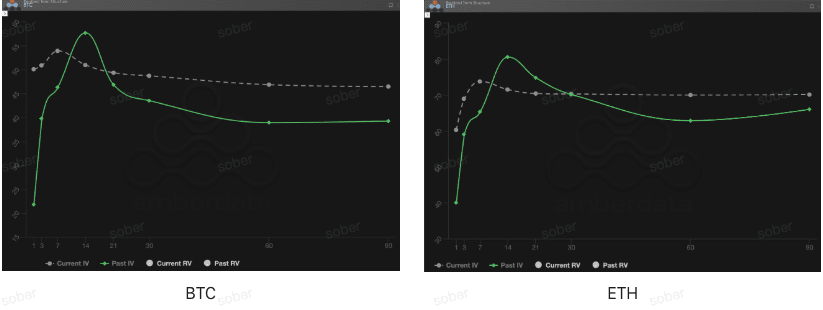

Estrutura de prazo: forma de 'camelo' impulsionada por eventos.

Em termos de estrutura de prazo, a curva de volatilidade implícita de BTC e ETH da semana passada não apresentou a forma típica de Contango (perto baixo, longe alto), mas sim uma estrutura de 'camelo' com IV próximo claramente elevado e IV distante mantendo-se alto.

Anomalia na forma da curva: A curva de volatilidade implícita atual não apresenta a forma padrão de Contango, mas apresenta um 'camelo' claramente visível em torno de 7 dias, indicando que o mercado está precificando intensamente os resultados da reunião do FOMC em dezembro.

A explosão do IV impulsionada por eventos: O IV atual está significativamente acima do IV passado (linha sólida verde). Isso não é um estado de mercado normal, mas sim um padrão típico de 'hedge de eventos'. O mercado está comprando freneticamente opções de curto prazo antes e depois da reunião de juros do Japão em dezembro, levando a uma elevação significativa do IV próximo. Essa estrutura geralmente aparece na véspera de eventos de incerteza significativa.

Prêmio de risco de volatilidade (VRP): a profundidade negativa persiste, e os vendedores ainda precisam ser cautelosos.

VRP (prêmio de risco de volatilidade = IV - RV realizado) é um importante indicador que mede se a precificação das opções é razoável. O mercado atual está em um período de correção.

A volatilidade do RV desta semana recuou, fazendo com que a amplitude negativa do VRP diminuísse ligeiramente. No entanto, a estrutura de profundidade negativa do VRP não mudou, e o VRP realizado e o VRP projetado continuam negativos.

Embora a negatividade tenha se contraído, a persistente profundidade negativa do VRP alerta fortemente os vendedores puros de opções: os prêmios atuais podem parecer atraentes, mas podem não ser suficientes para compensar futuras flutuações de preços potencialmente severas. Especialmente em um contexto de incerteza macroeconômica contínua, o risco de vender opções descobertas permanece elevado, recomendando-se estratégias de compra ou spreads de risco controlável para lidar com flutuações potenciais.

Três, recomendações de estratégia de opções: o spread de venda a descoberto (Bear Put Spread) para proteger contra riscos de queda.

Dada a complexidade entrelaçada do cenário macroeconômico atual, os sinais dovish do Federal Reserve contrastam com potenciais ações hawkish do Japão, além do aperto de liquidez no final do ano e da incerteza em relação às decisões tarifárias, assim como os dados do mercado de opções com Skew profundamente negativo e VRP negativo contínuo, acreditamos que o mercado ainda pode enfrentar riscos potenciais de queda. Portanto, continuamos a recomendar o uso de spreads de venda a descoberto (Bear Put Spread) para uma disposição defensiva.

Objetivo da estratégia:

Proteger contra potenciais riscos de queda causados pela limitação da liquidez no final do ano.

Limitar riscos e custos, evitando o risco de vendas descobertas de VRP profundamente negativo.

Aproveitar ao máximo o alto prêmio das opções de venda devido ao Skew profundo, para entrar a baixo custo.

Construção da estratégia (usando BTC/ETH como exemplo):

Comprar uma opção de venda (Long Put) com um preço de exercício mais alto, ligeiramente fora do dinheiro (Slightly OTM).

Vender uma opção de venda (Short Put) com um preço de exercício mais baixo, na mesma data de vencimento.

Escolha da data de vencimento:

Considerando o impacto da decisão do Supremo Tribunal em dezembro e o aperto de liquidez no final do ano, recomenda-se escolher contratos de médio prazo com DTE de 30 dias ou DTE de 60 dias para cobrir toda a janela de incerteza.

Vantagens principais:

Ao vender puts de baixo preço de exercício para receber o prêmio, o custo da compra de puts foi significativamente reduzido, enquanto se garante que a perda máxima é igual à despesa líquida do prêmio. Isso é mais custo-efetivo do que comprar opções de venda diretamente (Long Put).

O Skew atual ainda é profundamente negativo, vender puts pode gerar prêmios mais altos, otimizando ainda mais a relação risco-retorno da diferença.

Quatro, isenção de responsabilidade

Este relatório é baseado em dados de mercado público e modelos teóricos de opções, com o objetivo de fornecer informações de mercado e uma perspectiva de análise profissional aos investidores. Todo o conteúdo é apenas para referência e troca de ideias, não constitui qualquer forma de aconselhamento de investimento. O comércio de criptomoedas e opções é altamente volátil e arriscado, podendo resultar na perda total do capital. Antes de adotar qualquer estratégia de negociação, os investidores devem entender plenamente as características dos produtos de opções, suas propriedades de risco e sua própria capacidade de suportar riscos, e devem sempre consultar um consultor financeiro profissional. Os analistas deste relatório não são responsáveis por quaisquer perdas diretas ou indiretas resultantes do uso do conteúdo deste relatório. O desempenho passado do mercado não indica resultados futuros, e decisões racionais devem ser tomadas.

Produzido em conjunto: Sober Options Studio × Derive.XYZ