Sober Options Studio × Derive.XYZ produção conjunta

Escrito por analista do Sober Options Studio, Jenna @Jenna_w5

1. Indicador macroeconômico: O 'erro de dados não agrícolas' de Powell e a disputa de mercado na onda de elevações de juros do iene

Nesta semana, o mercado de opções de criptomoedas apresenta características de volatilidade claras sob a intersecção de múltiplos sinais complexos do macroambiente. Por um lado, o reconhecimento raro do presidente do Federal Reserve, Powell, sobre a 'superestimação sistêmica' dos dados de empregos não agrícolas, reforçou significativamente as expectativas do mercado em relação a um corte acelerado nas taxas de juros; por outro lado, o Banco do Japão está prestes a encerrar a era de taxas de juros negativas, preparando-se para várias elevações, o que pode desencadear um grande fechamento de posições por provedores de liquidez globais - a negociação de arbitragem de ienes (carry trade) - trazendo incerteza para os mercados globais. Além disso, a aproximação do aperto de liquidez no final do ano e a decisão da Suprema Corte dos EUA sobre a legalidade das tarifas de Trump contribuem para um sentimento de mercado complexo, refletindo dados de opções que indicam uma demanda persistentemente alta dos investidores por proteção contra riscos de queda.

Powell admite “superestimação sistemática” de não agrícola: sinal de aceleração de cortes?

Na recente reunião do FOMC de dezembro, o Fed anunciou um corte de 25 pontos-base conforme o esperado e iniciou o plano de “Gestão de Compras de Reservas” (Reserve Management Purchase, RMP). No entanto, o maior destaque da reunião não foram essas operações rotineiras, mas a admissão sem precedentes do presidente Powell de que os dados de emprego não agrícola dos EUA podem estar “sistematicamente superestimados” (systematic overestimation).

Powell explicou que os dados oficiais podem estar superestimados em cerca de 60 mil por mês. Se essa parte da superestimação for excluída, o crescimento real do emprego pode já ser uma “redução de 20 mil” negativa. O núcleo dessa enorme discrepância reside no “modelo de nascimento-morte de empresas” (Birth-Death Model) usado pelo Bureau de Estatísticas do Trabalho dos EUA (BLS). Este modelo visa estimar a contribuição de novas e antigas empresas para o emprego, mas em pontos de inflexão econômica, tende a superestimar sistematicamente o crescimento do emprego devido à inércia. Dados históricos mostram que, na estimativa preliminar publicada pelo BLS em setembro de 2025, o crescimento do emprego para o ano até março de 2025 foi superestimado em 911.000 pessoas. Essa correção não é a primeira, mas a admissão pública pelo presidente do Fed sem dúvida aumentou sua importância. Impacto e caminhos:

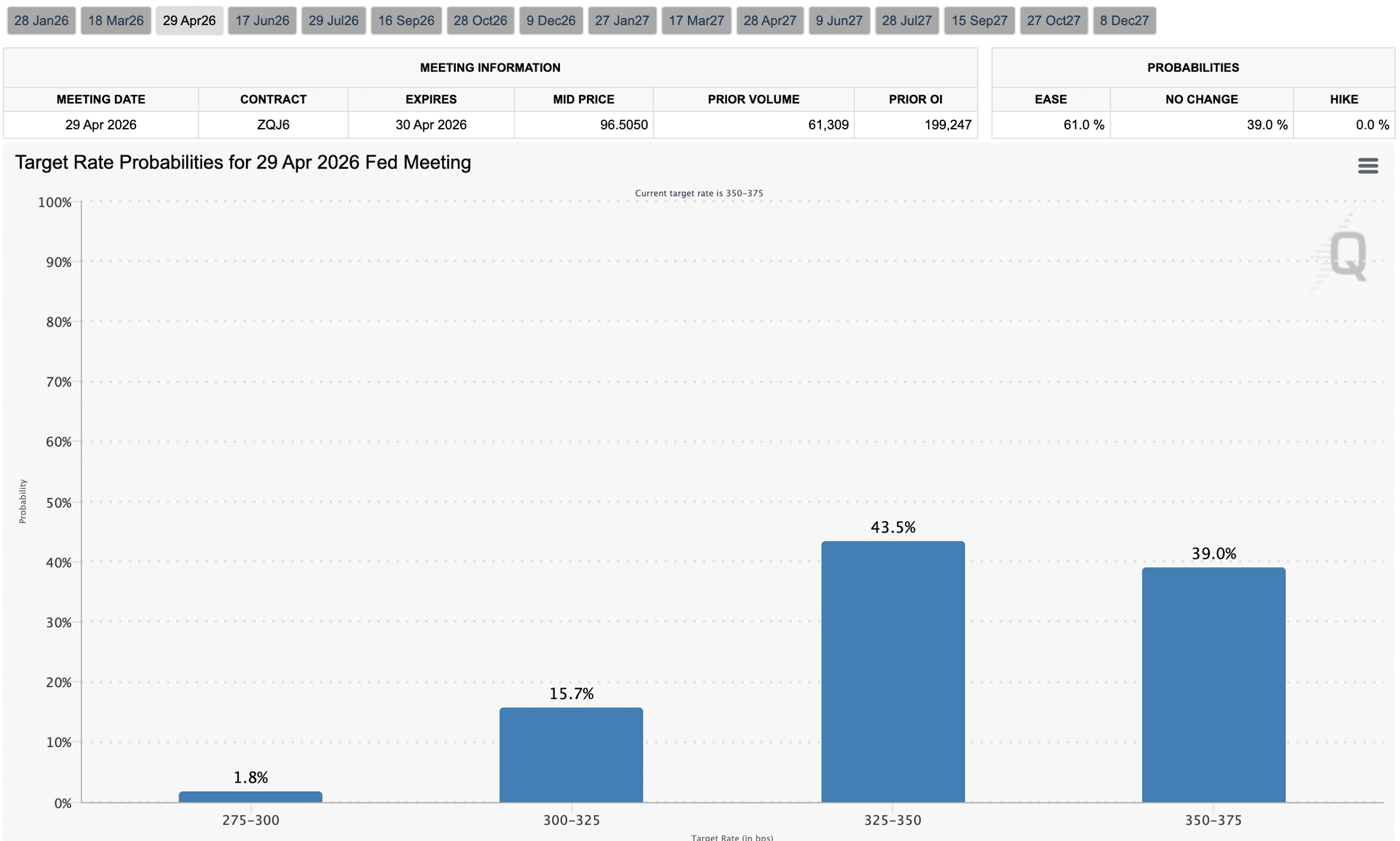

Expectativas de cortes de juros acelerados: A franqueza de Powell significa diretamente que o mercado de trabalho dos EUA pode estar muito mais fraco do que os dados oficiais sugerem. Essa situação grave fará com que o Fed incline sua balança ainda mais em direção à “manutenção do emprego”. O mercado espera geralmente que o aumento da taxa de desemprego “force” o Fed a acelerar os cortes de juros, podendo até adotar políticas de afrouxamento mais agressivas. Os dados do CME Group Fed Watch mostram que as expectativas de duas reduções de juros (totalizando 50 pontos-base, em abril e setembro de 2026) aumentaram significativamente em relação à semana passada.

Expansão da balança não QE: Injeção de liquidez: Ao mesmo tempo, o Fed anunciou um primeiro lote de cerca de 40 bilhões de dólares em um plano RMP de títulos do governo de curto prazo, que não é uma flexibilização quantitativa (Quantitative Easing, QE). O QE visa reduzir as taxas de juros de longo prazo para estimular a economia, comprando títulos do governo de longo prazo e MBS. O RMP tem um objetivo mais técnico, visando garantir que haja liquidez suficiente no “tubo” do sistema financeiro para evitar pressão excessiva no mercado de financiamento overnight e garantir o controle das taxas de juros dos fundos federais. Ele aumenta as reservas dos bancos por meio da compra de títulos do governo de curto prazo (T-bills), melhorando assim a capacidade de empréstimo dos bancos e, essencialmente, injetando liquidez no mercado. Embora os objetivos sejam diferentes, ainda fornece suporte financeiro ao mercado.

Impacto sobre ativos de risco: O enfraquecimento do mercado de trabalho, juntamente com a mudança dovish do Fed e a injeção de liquidez, teoricamente deve ser um impulso positivo de longo prazo para ativos de risco como criptomoedas. No entanto, o mercado ainda precisará de tempo para processar essa informação, e a curto prazo pode apresentar oscilações ou esperar por mais dados para confirmação.

Aumento da taxa de juros do iene: o potencial “aspirador” da liquidez global

Em contraste com a mudança dovish do Fed, o Banco do Japão está se preparando para encerrar sua política de taxa de juros zero que dura há décadas e espera realizar várias altas. Após anos lutando contra a deflação, o Japão enfrenta agora uma pressão inflacionária crescente, enquanto os dados econômicos também mostram certa resiliência, criando condições para o banco central aumentar as taxas.

Impacto e caminhos:

Reversão do comércio de arbitragem em ienes (Carry Trade): Por muito tempo, o iene tem sido uma moeda de financiamento importante para transações de arbitragem global. Os investidores tomam emprestado ienes a baixas taxas de juros e investem em ativos de alto rendimento (como dólares, criptomoedas ou ativos de mercados emergentes). O aumento da taxa de juros no Japão significa um aumento no custo de empréstimos em ienes, o que pode desencadear um grande fechamento de transações de arbitragem em ienes.

Aperto de liquidez global: O processo de fechamento de transações de arbitragem levará os investidores a vender ativos de alto rendimento para pagar a dívida em ienes, reduzindo assim a liquidez do mercado de dólares global. Isso pode pressionar ativos de risco, incluindo criptomoedas, e aumentar a volatilidade do mercado global. Esta é uma das razões importantes pelas quais o mercado desta semana apresentou um estado de “subida e descida, apresentando oscilações”.

Oscilações no mercado: Essa mudança estrutural na liquidez global tem impactos profundos e complexos, e a curto prazo aumentará a frequência e amplitude das oscilações do mercado.

Incerteza de final de ano: liquidez e decisões judiciais

Dezembro costuma ser um período especial para os mercados financeiros globais, com a liquidez sendo afetada pelas festas de Natal e de Ano Novo. Além disso, a Suprema Corte dos EUA decidirá em dezembro sobre a legalidade de tarifas recíprocas massivas implementadas durante o governo Trump.

Impacto e caminhos:

Aperto de liquidez de final de ano: A atividade de negociação institucional diminui, a profundidade do mercado cai, o que faz com que qualquer evento inesperado ou grande transação possa ser amplificado, aumentando assim a volatilidade dos preços. Isso adiciona uma vulnerabilidade extra ao choque de liquidez causado pelo aumento da taxa de juros do iene.

Decisão da Suprema Corte: Esta decisão terá um impacto profundo sobre a direção futura da política comercial.

Se a Suprema Corte (apesar da maioria conservadora) decidir que as tarifas são ilegais, isso ajudará a estabilizar as expectativas comerciais globais, beneficiando ativos de risco.

Mas se a decisão apoiar a política original, isso pode reativar a incerteza da política comercial de médio e longo prazo, elevando os prêmios de risco associados e causando um impacto negativo no sentimento do mercado.

O mercado desta semana busca um equilíbrio entre os fortes sinais dovish do Fed e o aperto de liquidez global, além da incerteza da política comercial. A correção de Powell sobre os dados não agrícolas é, sem dúvida, uma boa notícia, impulsionando a certeza das expectativas de corte de juros. No entanto, a mudança de política do Banco do Japão pode apertar a liquidez global, somada aos efeitos de final de ano e à incerteza da Suprema Corte, dificultando a saída do mercado em uma direção clara a curto prazo, e oscilações se tornarão a norma. Os investidores devem capturar os benefícios dos cortes de juros enquanto permanecem vigilantes quanto ao impacto da liquidez global e riscos geopolíticos.

Dois, análise profunda dos dados do mercado de opções BTC & ETH

Combinando os dados do gráfico fornecidos pela Amberdata & Derive.XYZ, o mercado de opções BTC e ETH desta semana, sob uma incerteza macroeconômica, apresentou uma estrutura de volatilidade única. Embora a estabilidade nas expectativas de corte de juros traga um impacto positivo de curto prazo, o Delta 25 Skew profundamente negativo e o prêmio de risco de volatilidade (VRP), assim como certas formas na estrutura de prazo, nos indicam que o mercado ainda está altamente atento ao risco de eventos de curto prazo e continua vigilante em relação ao risco de cauda descendente.

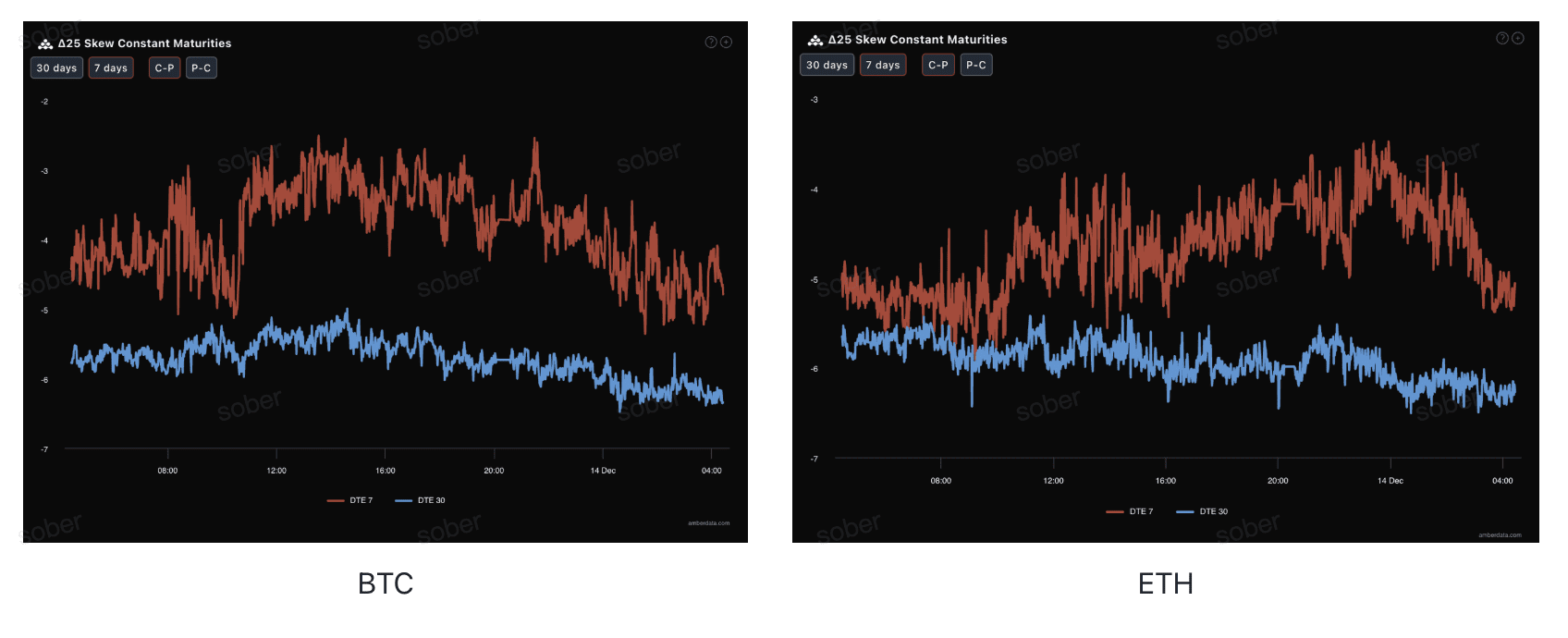

Skew: O sentimento de venda a descoberto de longo prazo continua a ser significativo

Observando o Delta 25 Skew (volatilidade implícita de opções de compra IV - IV de opções de venda), a amplitude negativa deste indicador reflete a demanda do mercado por proteção contra riscos de cauda descendente.

Normalização de valores profundamente negativos: O 25Delta skew de BTC e ETH permanece na faixa negativa, indicando que a demanda por opções de venda ainda é maior do que a de compra, e o mercado continua a se proteger contra riscos de cauda descendente.

Estrutura de prazo: O sentimento de venda a descoberto de longo prazo (30 dias) é mais significativo do que o recente (7 dias). Comparado à análise da semana passada, embora a normalização negativa geral permaneça, a amplitude negativa recente pode ter diminuído em relação ao passado, o que corresponde ao alívio das emoções de curto prazo trazido pela clareza nas expectativas de corte de juros do Fed, mas as preocupações do mercado de longo prazo sobre riscos macroeconômicos potenciais (como aumento das taxas de juros no Japão, decisões tarifárias, e liquidez de final de ano) não diminuíram, e até mesmo se aprofundaram.

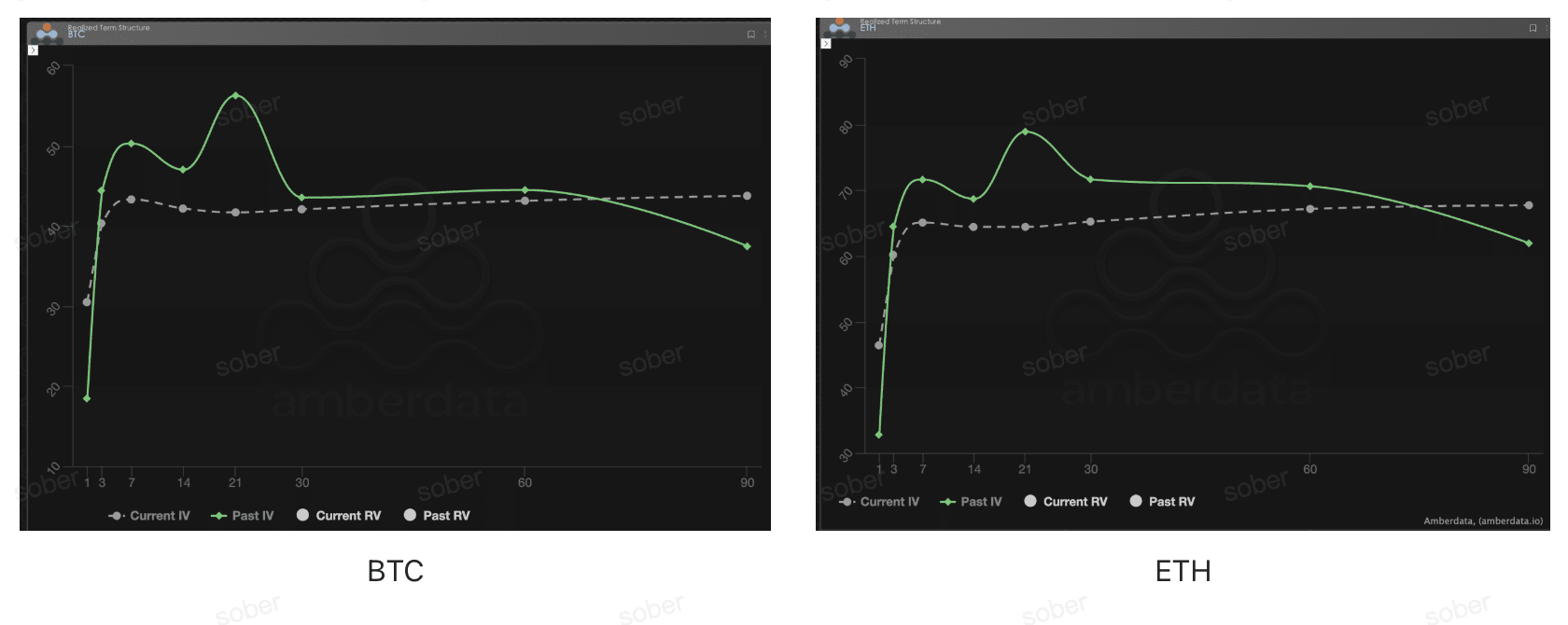

Estrutura de prazo (Term Structure): O “camelo” desapareceu, a IV de médio/long prazo permanece alta

Do ponto de vista da estrutura de prazo, a curva de volatilidade implícita de BTC e ETH não apresenta a típica forma de Contango (baixo próximo, alto distante), não mais mostrando a clara forma de “camelo” da semana passada, mas sim apresentando uma estrutura de “L invertida”.

“L形”: Na semana passada, o mercado apresentou uma clara forma de “camelo” em 7 dias DTE, refletindo a precificação de curto prazo em relação a eventos como a reunião do FOMC. A forma da curva IV atual desta semana, no entanto, mudou, parecendo mais com uma “forma invertida em L”. Em 7-14 dias DTE, ainda há uma leve elevação, mas depois (30-60 dias) a curva permanece em um nível relativamente alto e tende a ficar plana.

A estrutura típica de Contango (baixo próximo, alto distante) não apareceu: pelo contrário, a volatilidade implícita de médio a longo prazo (Implied Volatility, IV) permanece alta, o que sugere que o mercado não está mais focado em um único evento (como o FOMC), mas está precificando de forma abrangente os riscos de final de ano até o início do próximo ano (incluindo o possível aperto de liquidez global causado pelo aumento da taxa de juros do iene, decisões da Suprema Corte, limitações de liquidez de final de ano, etc.). Esta estrutura reflete as preocupações do mercado com a incerteza em um futuro mais longo.

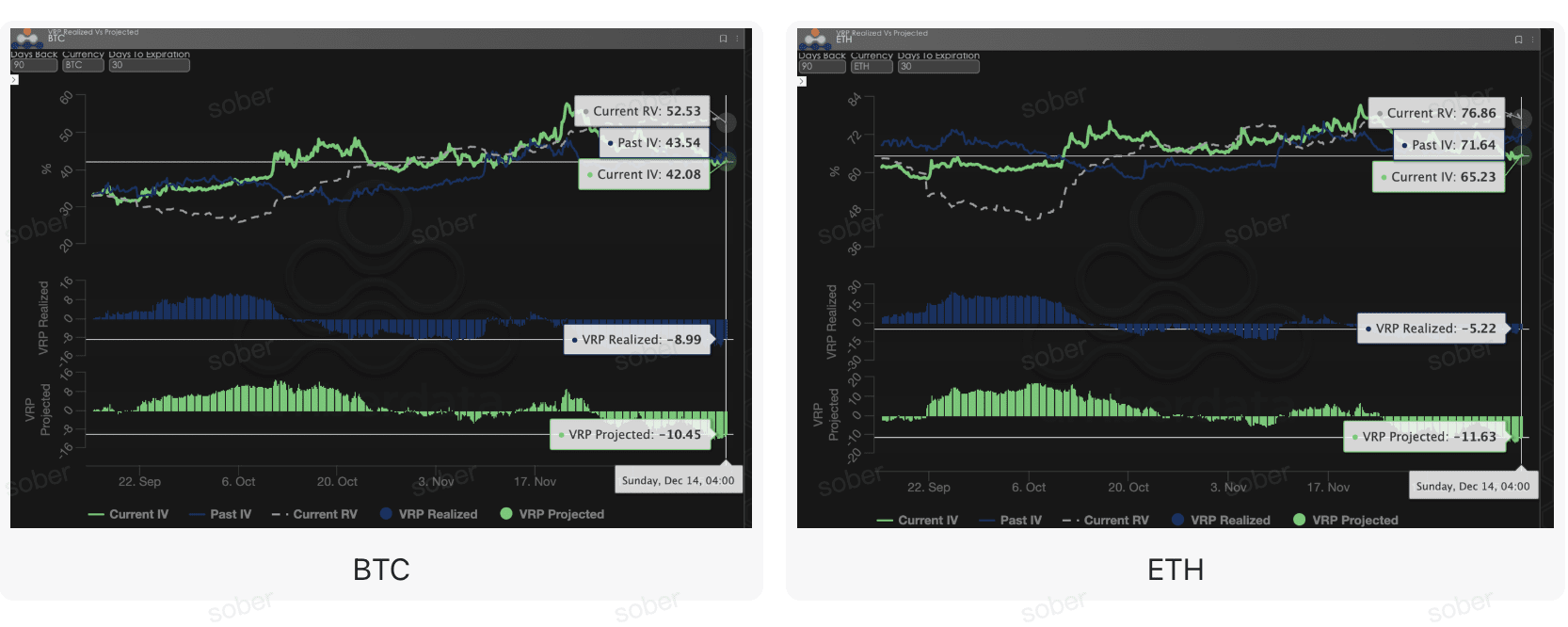

Prêmio de risco de volatilidade (VRP): valores profundamente negativos continuam, os vendedores devem ter cautela

O VRP (prêmio de risco de volatilidade = volatilidade implícita IV - volatilidade realizada RV) é um importante indicador para medir se a precificação das opções é razoável. O mercado atual está em um período de correção.

VRP profundamente negativo: O VRP, seja realizado (Realized) ou projetado (Projected), permanece na faixa de valores profundamente negativos. Isso indica que a volatilidade real (Realized Volatility, RV) dos últimos tempos foi continuamente e significativamente superior à volatilidade implícita (Implied Volatility, IV), colocando pressão significativa sobre os vendedores de opções. Isso significa que os contratos de opções estão subprecificados em relação à volatilidade que realmente ocorreu.

Expectativa de VRP mais negativa: O que é mais preocupante é que a VRP projetada desta semana é mais negativa do que a VRP realizada. Isso transmite uma mensagem chave: a volatilidade implícita atualmente precificada pelo mercado não apenas está abaixo da volatilidade real que ocorreu, mas os participantes do mercado geralmente esperam que a volatilidade real nos próximos 30 dias seja ainda maior do que a volatilidade implícita atual.

Três, recomendações de estratégia de opções: Bear Put Spread para proteger contra riscos de queda

Dada a complexidade entrelaçada do cenário macro atual, o sinal dovish do Fed contrasta com a possível ação hawkish do Japão, além da incerteza do aperto de liquidez de final de ano e a decisão sobre tarifas, e com dados do mercado de opções que continuam com Skew profundamente negativo e VRP negativo, acreditamos que o mercado ainda pode enfrentar riscos de queda potenciais. Portanto, continuamos a recomendar o uso de spreads de venda em mercados em baixa (Bear Put Spread) para uma alocação defensiva.

Objetivo da estratégia:

Defender contra riscos de queda potenciais causados pela limitação da liquidez de final de ano.

Limitar riscos e custos, evitando o risco de vendedores descobertos no VRP profundamente negativo.

Aproveitar ao máximo o alto prêmio das opções de venda trazido pelo Skew profundamente negativo, realizando uma entrada de baixo custo.

Construção da estratégia (usando BTC/ETH como exemplo):

Comprar uma opção de venda com um preço de exercício mais alto, ligeiramente fora do dinheiro (Slightly OTM).

Vender uma opção de venda com um preço de exercício mais baixo e a mesma data de vencimento (Short Put).

Escolha da data de vencimento:

Considerando o impacto da decisão da Suprema Corte em dezembro e a limitação da liquidez de final de ano, recomenda-se escolher contratos de médio prazo com DTE de 30 dias ou DTE de 60 dias, para cobrir toda a janela de incerteza.

Vantagem central:

Ao vender puts de baixo preço de exercício, a prima recebida reduz significativamente o custo de compra de puts, enquanto garante que a perda máxima seja igual ao montante líquido da prima paga. Isso é mais custo-efetivo do que a compra direta de opções de venda (Long Put).

O Skew atual ainda é profundamente negativo, e a venda de puts pode gerar prêmios altos, otimizando ainda mais a relação risco-retorno do spread.

Quatro, isenção de responsabilidade

Este relatório foi elaborado com base em dados de mercado públicos e modelos teóricos de opções, com o objetivo de fornecer aos investidores informações de mercado e perspectivas de análise profissional. Todo o conteúdo é apenas para referência e troca, não constitui qualquer forma de conselho de investimento. O comércio de criptomoedas e opções possui alta volatilidade e risco, podendo resultar na perda total do capital. Antes de adotar qualquer estratégia de negociação, os investidores devem entender completamente as características dos produtos de opções, a natureza dos riscos e sua própria capacidade de suportar riscos, e devem consultar um consultor financeiro profissional. Os analistas deste relatório não se responsabilizam por quaisquer perdas diretas ou indiretas decorrentes do uso do conteúdo deste relatório. O desempenho passado do mercado não indica resultados futuros, por favor, tome decisões racionais.

Produzido em conjunto: Sober Options Studio × Derive.XYZ