Estúdio de opções Sober × Derive.XYZ, produção conjunta

Escrito por Jenna, analista do estúdio de opções Sober @Jenna_w5

Uma, indicador macroeconômico: as divergências de políticas entre os EUA e o Japão irão remodelar a liquidez global?

Nesta semana, os mercados financeiros globais entraram em um raro momento de "diferença de tesouraria política". De um lado, a maior economia do mundo, os EUA, está mostrando sinais de desaceleração da inflação além do esperado, indicando um aumento na velocidade de corte de juros; do outro lado está o Japão, que esteve em um estado de política monetária superexpansiva por muito tempo, oficialmente entrando no auge da normalização das taxas de juros. As mudanças na diferença de juros entre os EUA e o Japão estão remodelando profundamente a lógica de fluxo de capital global.

Inflação dos EUA cai inesperadamente: Acelerando "tecnicamente" o caminho de cortes de juros do Federal Reserve

Os dados divulgados na quinta-feira pelo Departamento do Trabalho dos EUA mostraram que a inflação CPI não ajustada sazonalmente de novembro foi de 2,7%, muito abaixo da expectativa de mercado de 3,1%; o núcleo do CPI subiu 2,6% em relação ao ano, atingindo o nível mais baixo desde março de 2021.

Reanclagem da precificação de cortes de juros: Apesar dos dados brilhantes, o Goldman Sachs apontou que a queda inesperada do núcleo do CPI no relatório de novembro foi principalmente causada por fatores técnicos e relacionados ao tempo, e não por um alívio generalizado da pressão inflacionária. Os tomadores de decisão do Federal Reserve ainda estão em uma "janela de observação", e os dados de dezembro serão cruciais para avaliar o nível real da inflação nos EUA.

Efeito de transbordamento da liquidez: Níveis de inflação mais baixos oferecem ao Federal Reserve um espaço de manobra maior, especialmente quando sinais de desaceleração começam a aparecer no mercado de trabalho. Essa expectativa leva diretamente à queda nos rendimentos dos títulos do Tesouro dos EUA, teoricamente beneficiando ativos de risco como criptomoedas.

Foco da disputa no mercado: O mercado está atualmente em um período de "afrouxamento marginal da liquidez sob volatilidade". O Federal Reserve está liberando liquidez através de expectativas de cortes de juros e ações de expansão, mas esse afrouxamento é contrabalançado a curto prazo pela contração da liquidez no final de dezembro, resultando em uma ampla oscilação de BTC e ETH em níveis elevados.

Reajuste da taxa do Banco do Japão: O "válvula" do comércio de arbitragem global está se estreitando

Em 19 de dezembro, o Banco do Japão anunciou que elevaria a taxa de juros de referência para 0,75%, o que representa o nível de taxa mais alto em 30 anos, marcando a saída oficial do Japão da era de taxas ultrabaixas.

Mecanismo de transmissão do Carry Trade: Por muito tempo, o iene foi a moeda de financiamento de baixo custo mais importante do mundo. Os investidores tomam emprestado ienes a quase zero por cento, e investem em títulos do Tesouro dos EUA, ações dos EUA ou ativos criptográficos de alto rendimento. Quando a taxa de juros do iene aumenta, o custo de financiamento aumenta, forçando os investidores a fechar ativos no exterior para pagar a dívida em ienes, o que geralmente resulta em uma retirada de liquidez de ativos de risco globais. O retorno de capital causado pelo estreitamento dessa diferença de taxa é o principal motor que leva o mercado a apresentar um estado de "não conseguir subir, não conseguir descer" sob as condições favoráveis de cortes de juros nesta semana.

Por que não houve choque desta vez? O aumento da taxa do Japão em julho do ano passado causou uma volatilidade intensa, principalmente devido à "diferença de expectativas" resultante da falta de comunicação. Antes deste aumento, o governador Ueda e o banco se comunicaram de maneira extremamente completa, e o mercado já havia praticamente completado a precificação. Além disso, as posições de arbitragem ativas já foram reduzidas pela metade nos últimos seis meses, e a base física do choque de liquidez foi enfraquecida.

Reformulação da liquidez global: A evolução do estreitamento da diferença de taxa entre os EUA e o Japão

A divergência na política monetária entre os EUA e o Japão está essencialmente redefinindo a "linha de água" da liquidez global. Com a coexistência dos cortes de juros (previstos) do Federal Reserve e o aumento da taxa do Banco do Japão (realidade), o corredor de taxa do dólar em relação ao iene está se estreitando.

Caminho de impacto A: O capital flui de ativos em dólares de alta taxa para ativos em ienes, resultando em um aperto marginal na liquidez do dólar.

Caminho de impacto B: O aumento da volatilidade do iene eleva o prêmio de risco da arbitragem transfronteiriça, restringindo o múltiplo de alavancagem dos fundos especulativos globais.

Esse diferencial faz com que o mercado global entre em um período de "equilíbrio apertado". Por um lado, os EUA estão usando medidas monetárias para prevenir uma recessão e liberar liquidez; por outro lado, o Japão está recuperando fundos baratos através do retorno das taxas de juros.

A "tríplice pressão" do final do ano: limitação de liquidez e incertezas legais.

Além das disputas entre bancos centrais, o mercado também enfrenta duas variáveis de curto prazo que não devem ser ignoradas:

Armadilha de liquidez no final do ano: À medida que entramos no final de dezembro, as instituições entram no período de fechamento de fim de ano, e a profundidade do mercado diminui significativamente. A baixa liquidez amplifica qualquer volatilidade causada pelo fechamento de arbitragem de ienes ou ruídos macroeconômicos, tornando os preços mais suscetíveis a saltos irracionais.

As "botas legais" das tarifas de Trump: O Supremo Tribunal dos EUA deve anunciar em dezembro uma decisão sobre a legalidade das tarifas equivalentes de Trump. Embora a configuração conservadora de 6:3 pareça sólida, as recentes dúvidas de vários juízes sobre a expansão do poder executivo levantaram preocupações no mercado sobre os riscos da política comercial em 2026. Se a decisão apoiar as tarifas, isso aumentará as expectativas de inflação de longo prazo, possivelmente interrompendo o ritmo de cortes de juros do Federal Reserve. Se a decisão questionar as tarifas, isso aliviará enormemente as preocupações de inflação do mercado, o que é um benefício de liquidez de médio a longo prazo para o mercado de criptomoedas.

Este é um período de "busca de suporte em meio à volatilidade". O compromisso do Federal Reserve com cortes de juros fornece um colchão de liquidez, mas o aumento da taxa do iene e as preocupações com a guerra comercial formam um teto de curto prazo. Em termos estratégicos, mantemos o julgamento de "alocar em baixa durante a oscilação, enquanto nos concentramos na defesa de baixa", utilizando instrumentos de opções para proteger contra a incerteza no final do ano.

2. Análise profunda do mercado de opções BTC & ETH

Com base nos dados de gráficos fornecidos pela Amberdata & Derive.XYZ, o mercado de opções BTC e ETH está gradualmente retornando do jogo macroeconômico anterior, mas a preferência estrutural ainda demonstra que os investidores têm um profundo receio de "cisnes negros".

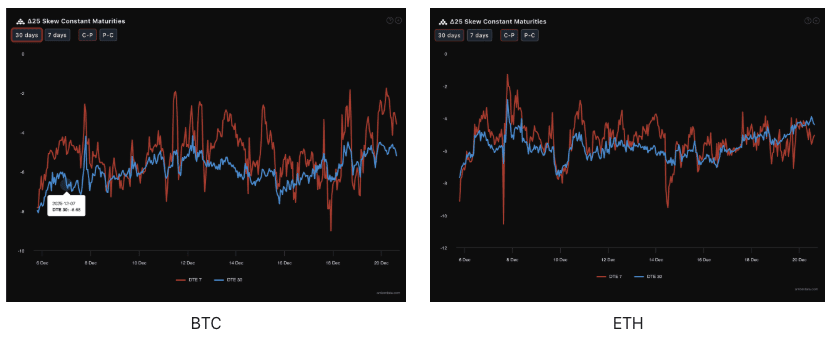

Assimetria: Recuperação da confiança a longo prazo, ETH demonstra resiliência

Observando o Delta 25 Skew (volatilidade implícita de opções de compra - volatilidade implícita de opções de venda), a amplitude do valor negativo desse indicador reflete a demanda do mercado por proteção contra riscos de cauda negativa.

Desempenho dos dados: Na semana passada, os dados 7D DTE de BTC e ETH giraram em torno de -5 como centro de oscilação, mostrando que as opções de venda de curto prazo ainda dominam. No entanto, os dados de 30D DTE subiram significativamente de cerca de -7 na semana passada para -5 nesta semana, e até mesmo a curva de 30D de ETH raramente superou a curva de 7D.

Análise profunda: A recente estreitamento da assimetria de curto e longo prazo indica que as expectativas do mercado para o futuro (janeiro e além) estão se recuperando do medo. A recuperação da inclinação do ETH é melhor do que a do BTC, refletindo que o mercado está apostando na recuperação estrutural do ETH, ou seja, os investidores acreditam que a proteção de baixa do ETH já está suficientemente cara e começam a se voltar para alocações de alta a longo prazo.

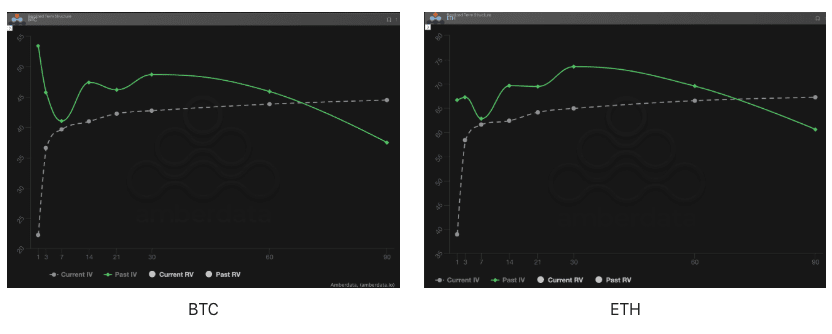

Estrutura de prazo: Adeus à inversão, entrando no período de oscilação "invertida L"

A Estrutura de Prazo exibe a distribuição da Volatilidade Implícita (IV) para diferentes prazos de vencimento.

Evolução de forma: Na semana passada, influenciada pela reunião de política monetária do Banco do Japão, o Past IV (linha sólida verde) apresentou uma notável inversão de alta no curto prazo e baixa no longo prazo, refletindo uma explosão aguda de riscos imediatos. Nesta semana, o Current IV (linha pontilhada cinza) retornou a uma estrutura semelhante a "invertida L": a IV de curto prazo recuou, mas a IV de médio e longo prazo permanece estável em níveis elevados.

Lógica do mercado: Essa forma não padrão de Contango (baixo no curto prazo e alto no longo prazo) significa que o mercado acredita que o risco de liquidez entre dezembro e janeiro (decisão tarifária, aumento da taxa do iene) não é uma questão passageira. O aumento do prêmio da IV de médio e longo prazo indica que grandes fundos estão pagando "prêmio de seguro" para a potencial volatilidade aguda durante o período de fim de ano.

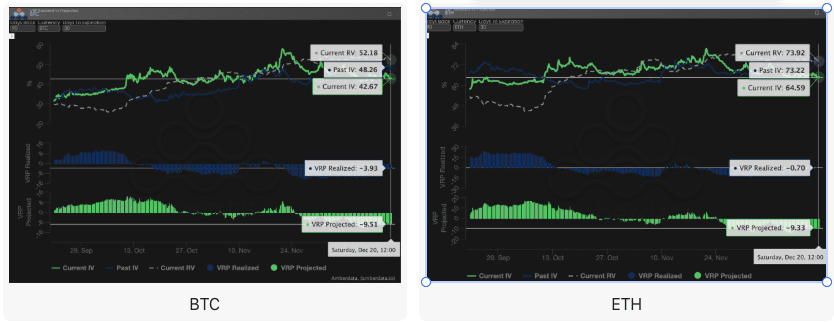

Prêmio de risco de volatilidade (VRP): Prêmio de medo excessivo, janela para os vendedores?

VRP (Prêmio de Risco de Volatilidade = Volatilidade Implícita IV - Volatilidade Realizada RV) é um indicador importante que mede se a precificação de opções é razoável. O mercado atual está em um período de correção.

Divergência de dados: Nesta semana, surgiu um fenômeno muito interessante - o valor negativo profundo do VRP Projetado (cerca de -10) é muito maior que o VRP Realizado (VRP realizado, próximo de 0).

Análise comparativa: Na semana anterior, o Projetado era levemente negativo, enquanto o Realizado estava profundamente negativo (isto é, a volatilidade realmente era muito alta, as opções não estavam sendo vendidas); nesta semana, o Projetado ainda está profundamente negativo, mas o Realizado já voltou à calma.

Ponto central: Isso indica que o mercado está muito preocupado com a volatilidade. Os investidores superestimaram o potencial de volatilidade nos próximos 30 dias, e essa "defesa excessiva" levou a uma séria desconexão entre a IV e a RV real. Para os detentores de opções, o lucro de Gamma agora é extremamente baixo, pois a volatilidade real não acompanhou a precificação cara, o que geralmente representa uma boa oportunidade para alocar estratégias de defesa de baixa volatilidade.

3. Recomendações de estratégia de opções: proteger riscos de baixa com o spread de puts de baixa (Bear Put Spread).

Dada a complexa e entrelaçada situação macroeconômica atual, os sinais dovish do Federal Reserve contrastam com as potenciais ações hawkish do Japão. Além disso, o aperto da liquidez no final do ano e a incerteza da decisão tarifária, juntamente com os dados do mercado de opções continuando profundamente negativos, sugerem que o mercado pode ainda enfrentar potenciais riscos de baixa. Portanto, continuamos a recomendar o uso de spreads de puts de baixa (Bear Put Spread) para uma alocação defensiva.

Objetivo estratégico:

Defender contra potenciais riscos de baixa decorrentes da limitação da liquidez no final do ano.

Aproveitar ao máximo o alto prêmio das opções de venda devido à assimetria negativa, alcançando uma entrada de baixo custo.

Construção da estratégia (usando BTC/ETH como exemplo):

Comprar uma opção de venda com preço de exercício mais alto e leve valor fora do dinheiro (Slightly OTM).

Vender uma opção de venda com preço de exercício mais baixo e com a mesma data de vencimento.

Escolha da data de vencimento:

Considerando o impacto da decisão do Supremo Tribunal em dezembro e o aperto da liquidez no final do ano, é recomendável escolher contratos de médio prazo com DTE de 30 dias ou 60 dias, para cobrir toda a janela de incerteza.

Vantagens centrais:

Ao vender puts de preço de exercício baixo e receber prêmios, o custo de compra de puts é significativamente reduzido, enquanto o máximo de perda é garantido como o prêmio líquido gasto. Isso é mais custo-efetivo do que comprar diretamente opções de venda (Long Put).

A atual assimetria ainda é profundamente negativa, e a venda de puts pode resultar em prêmios mais altos, otimizando ainda mais a relação de lucro e perda do spread.

4. Aviso Legal

Este relatório é baseado em dados de mercado públicos e modelos teóricos de opções, com o objetivo de fornecer aos investidores informações de mercado e uma perspectiva de análise profissional. Todo o conteúdo é apenas para referência e troca, e não constitui qualquer forma de conselho de investimento. O comércio de criptomoedas e opções apresenta alta volatilidade e risco, podendo resultar na perda total do capital. Antes de adotar qualquer estratégia de negociação, os investidores devem compreender plenamente as características e os atributos de risco dos produtos de opções, bem como sua própria capacidade de suportar riscos, e devem consultar um consultor financeiro profissional. Os analistas deste relatório não assumem responsabilidade por quaisquer perdas diretas ou indiretas resultantes do uso do conteúdo deste relatório. O desempenho passado do mercado não é indicativo de resultados futuros; decisões racionais são recomendadas.

Produção conjunta: Estúdio de opções Sober × Derive.XYZ