Estúdio de opções Sober × Derive.XYZ produção conjunta

Escrito por analista do estúdio de opções Sober Jenna @Jenna_w5

Uma, panorama macro: acumulação de riscos em um ambiente de baixa volatilidade e impactos potenciais em 2026

Com o término do ciclo de negociação das férias de Natal, os mercados financeiros globais apresentam, superficialmente, um estado de operação altamente estável. Tanto o índice de pânico VIX continuando a operar em níveis historicamente baixos, quanto os preços principais de ativos criptográficos oscilando repetidamente em uma faixa estreita, apontam para um ambiente de mercado com forte consenso: no curto prazo, o risco sistêmico parece estar efetivamente contido. Durante dezembro, as ações dos EUA e os ativos criptográficos não apresentaram a pressão de venda concentrada que alguns investidores esperavam, sendo a razão central a continuidade dos dados macroeconômicos dos EUA mostrando resiliência acima das expectativas, enquanto as expectativas da política dos principais bancos centrais foram plenamente absorvidas pelo mercado.

No entanto, do ponto de vista da volatilidade e da estrutura das opções, o estado atual de baixa volatilidade não reflete a ausência de riscos, mas provavelmente reflete o adiamento temporário do preço do mercado em relação à incerteza futura. À medida que a linha do tempo se aproxima de 2026, os preços dos ativos operando em uma faixa de volatilidade altamente comprimida, na verdade, significam que os riscos potenciais estão se acumulando de maneira não linear; uma vez acionados, eles causarão um impacto significativo nos ativos de risco.

A continuidade do ambiente "loira de ouro" nos EUA e suas vulnerabilidades internas

A partir da perspectiva fundamental, a economia dos EUA ainda está em uma fase relativamente equilibrada entre crescimento, inflação e política. A taxa de crescimento econômico ainda não elevou significativamente a pressão inflacionária, e a atividade econômica não apresenta características de recessão; essa combinação macro fornece suporte contínuo à avaliação de ativos de alto risco.

Desempenho do PIB e estrutura de crescimento

Os dados revisados do Bureau de Análise Econômica dos EUA mostram que a taxa de crescimento anualizada do PIB no terceiro trimestre atingiu 4,3%, significativamente acima das expectativas anteriores do mercado. A força de crescimento vem de duas fontes: primeiro, o consumo das famílias continua a ter uma resiliência forte mesmo em um ambiente de altas taxas de juros; segundo, o setor empresarial está investindo continuamente em infraestrutura e gastos de capital relacionados à inteligência artificial. Essa combinação aliviou efetivamente as preocupações anteriores do mercado sobre uma desaceleração rápida da economia.

Do ponto de vista da precificação do mercado, o desempenho do PIB acima das expectativas reforçou o julgamento de que a economia dos EUA tem uma capacidade de crescimento relativamente independente, fazendo com que os fundos não escolham reduzir sistematicamente a exposição ao risco nesta fase de final de ano, mas continuem alocando em ações dos EUA e ativos de alta volatilidade.

Caminho da inflação e expectativas de política monetária

As mudanças marginais nos dados de inflação também sustentam o sentimento do mercado. O CPI não ajustado sazonalmente de novembro registrou uma alta de 2,7% em relação ao ano, enquanto o CPI núcleo em relação ao ano foi de 2,6%, ambos abaixo dos níveis anteriores de preocupações com a retomada da inflação. Isso indica que a recuperação da inflação é mais influenciada por fatores de curto prazo, e não indica a entrada em uma nova fase estrutural de alta.

Mais importante, o Federal Reserve está reavaliando a qualidade dos dados de emprego. Powell recentemente reconheceu publicamente que os dados de emprego não agrícola podem estar sistematicamente superestimados, o que significa que a verdadeira tensão no mercado de trabalho pode ser menor do que o que os dados superficiais indicam. Nesse contexto, a marginalidade do emprego fraca, na verdade, fornece espaço razoável para uma mudança na política monetária, e o mercado começa a precificar antecipadamente um caminho de cortes de juros mais agressivo no início de 2026.

Impacto em ativos de risco

Combinando inflação moderada, crescimento econômico ainda resiliente e expectativas de cortes de juros se tornando gradualmente mais claras, o risco de queda dos ativos de risco está sendo temporariamente contido. Embora o Bitcoin e o Ethereum não tenham mostrado uma alta tendência, sob o suporte do ambiente macroeconômico, o centro de preços permanece estável, e a faixa de fundo está gradualmente subindo, refletindo um comportamento de alocação defensiva de fundos enquanto esperam a próxima fase de fatores catalisadores.

Principais riscos de cauda e fontes de choque estrutural voltados para 2026

Embora o mercado à vista esteja se comportando de maneira estável, o mercado de opções já começou a reprecificar os riscos futuros. A estrutura de Skew significativamente baixa e a demanda por opções de venda a prazo refletem a alta vigilância dos investidores institucionais em relação a potenciais choques sistêmicos no primeiro trimestre de 2026. Esses riscos não evoluem de forma linear, mas podem ser acionados de forma episódica, levando à reprecificação dos preços dos ativos.

Mudança na política monetária do Japão e alterações na liquidez global

O Banco do Japão elevou a taxa de juros de referência para 0,75%, atingindo o nível mais alto em quase trinta anos. Embora a comunicação política tenha diminuído a volatilidade de curto prazo do mercado por meio de orientações prospectivas, o aumento da taxa de juros em si está impactando de forma contínua o ambiente de liquidez global.

Com a diferença de juros entre os EUA e o Japão gradualmente se estreitando, a vantagem do financiamento em ienes está sendo sistematicamente reduzida. Como uma fonte global importante de financiamento de baixo custo, o retorno marginal de fundos em ienes terá pressão sobre ativos supervalorizados. Em um ambiente global onde os ativos são altamente sensíveis à liquidez, mesmo na ausência de liquidações concentradas severas, a saída contínua de fundos pode amplificar as flutuações de preços em momentos de liquidez relativamente fraca.

Incerteza na decisão judicial sobre a política tarifária

O Tribunal Supremo dos EUA está prestes a emitir um julgamento final sobre a legalidade da política tarifária agressiva do governo Trump. Este evento tem características típicas de resultado binário, e seu impacto será diretamente transmitido ao sistema comercial global e às expectativas de inflação.

Se o resultado do julgamento apoiar a política de tarifas, os custos da cadeia de suprimentos global enfrentarão uma reavaliação, e o aumento dos preços de importação pode elevar as expectativas inflacionárias novamente, restringindo assim o espaço de relaxamento do Federal Reserve; inversamente, se a política de tarifas for revogada, parte da lógica de alocação de ativos baseada nas expectativas de proteção comercial perderá suporte. Independentemente do resultado, esse julgamento pode se tornar um ponto de gatilho importante para a reprecificação de ativos de risco.

Incerteza fiscal e risco de disponibilidade de dados

O ciclo de publicação dos dados econômicos do quarto trimestre de 2025 está enfrentando o risco potencial de paralisação do governo. O fechamento do governo não apenas prejudica a atividade econômica real, mas, mais importante, pode causar atrasos ou ausências em dados macroeconômicos cruciais. Com a diminuição da transparência dos dados, o Federal Reserve enfrentará restrições de informação ao formular a trajetória política no início de 2026, aumentando assim a probabilidade de erros de julgamento na política.

Fase crítica de reequilíbrio da estrutura de liquidez global

O mercado atual está em uma fase especial de reequilíbrio da liquidez. Por um lado, o Federal Reserve possui espaço para um relaxamento adicional devido ao enfraquecimento marginal do emprego; por outro lado, o Banco do Japão está gradualmente apertando o ambiente monetário sob pressão inflacionária. A divergência direcional entre os dois está fazendo com que o ambiente de liquidez global entre em um estado de alta instabilidade.

O funcionamento de baixa volatilidade neste estágio baseia-se essencialmente em suposições de alta colaboração política e controle de riscos. Em um contexto onde a avaliação de ativos está em alta, qualquer desvio em relação a caminhos políticos, dados macroeconômicos ou eventos institucionais pode desencadear um rápido retorno da volatilidade. Por isso, antes de entrar em 2026, manter um monitoramento contínuo e uma alocação defensiva contra riscos de cauda ainda é um tema central nas estratégias de opções e investimentos em múltiplos ativos.

2. Dados do mercado de opções BTC & ETH: Análise profunda

Com base em dados gráficos fornecidos pela Amberdata&Derive.XYZ, esta semana o mercado de opções BTC e ETH está gradualmente retornando dos jogos macroeconômicos anteriores, mas a preferência estrutural ainda demonstra que os investidores têm uma profunda apreensão em relação ao "cisne negro".

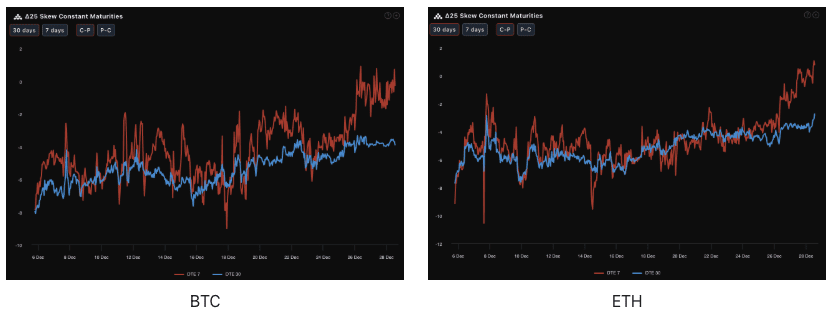

Skew: O sentimento de curto prazo está se aquecendo, mas o pânico de longo prazo ainda persiste.

Observando o Delta 25 Skew (Volatilidade Implícita IV das opções de compra - IV das opções de venda), a magnitude do valor negativo desse indicador reflete a demanda do mercado por proteção contra riscos de cauda negativa.

Recentemente (DTE 7): A curva vermelha subiu significativamente, o Skew de 7 dias do BTC está próximo do eixo 0, e o ETH até mesmo ultrapassou o eixo 0 por um tempo. Isso indica que a demanda por proteção de baixa de curto prazo para a semana de Ano Novo diminuiu consideravelmente, e os traders acreditam que o mercado se manterá volátil ou terá uma leve recuperação esta semana, com a recuperação do sentimento otimista de curto prazo.

Futuro (DTE 30): A curva azul ainda permanece na faixa negativa profunda (cerca de -4% a -6%). A linha vermelha escura está significativamente acima da linha azul clara, formando uma estrutura de sentimento invertida. Essa estrutura de Skew "próxima alta, distante baixa" é muito interessante, e o Skew negativo profundo de longo prazo indica que as instituições ainda estão comprando muitas opções de venda (puts) a prazo como seguro, e a proteção estrutural contra a baixa não foi retirada.

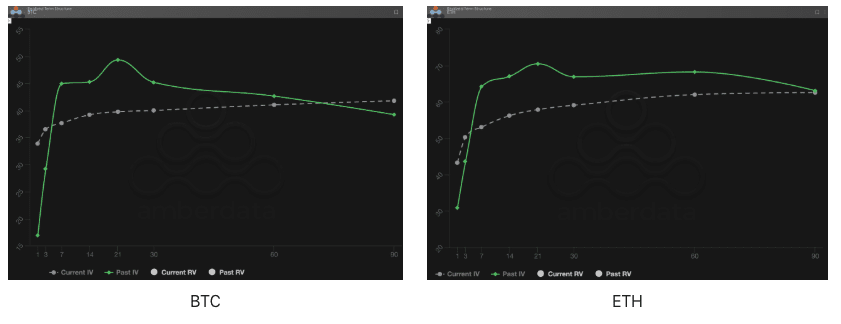

Estrutura de Prazo (Term Structure): Reprecificação do prêmio de risco de médio prazo

A Estrutura de Prazo (Term Structure) apresenta a distribuição da Volatilidade Implícita (IV) para diferentes datas de vencimento.

Mudanças de forma: Em comparação com o enorme "cume" que a IV Passada formou entre 14-21 dias na semana passada (geralmente precificando eventos de risco específicos como reuniões de política monetária), a curva da IV Atual desta semana retornou a uma forma suave, sem apresentar a típica forma perfeita de Contango (próximo baixo, distante alto). Embora a IV Atual tenha recuado no curto prazo, ela manteve níveis equivalentes, ou até ligeiramente superiores, nos prazos médio e longo (30 dias +), com toda a curva se apresentando achatada.

Análise profunda: O início normal de um mercado em alta geralmente é acompanhado por uma estrutura de Contango acentuada (IV extremamente baixa, IV a prazo alta). A estrutura achatada atual sugere que o mercado acredita que a volatilidade de médio prazo (14-30 dias) não diminuirá facilmente. Isso é o mercado precificando uma possível contração de liquidez em janeiro - os traders esperam um esgotamento da liquidez entre dezembro e janeiro, somado ao efeito retardado do aumento da taxa de juros do iene, o que pode levar a uma grande volatilidade nos preços de médio prazo.

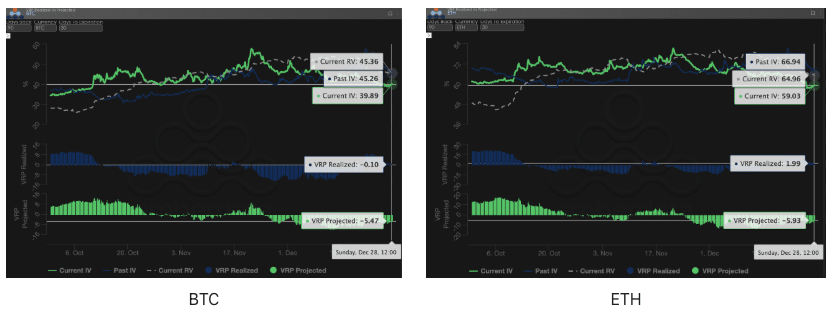

Prêmio de Risco de Volatilidade (VRP): excesso de prêmio de medo, a janela dos vendedores?

VRP (Prêmio de Risco de Volatilidade = Volatilidade Implícita IV - Volatilidade Realizada RV) é um indicador importante para medir se a precificação de opções é razoável. O mercado atual está em um período de correção.

Comparação numérica: Duas semanas atrás, o VRP Realizado estava profundamente negativo, o mercado estava em extrema crise; na semana passada, o VRP Projetado chegou a um valor extremo de -10. E esta semana, o valor negativo do BTC VRP Projetado se contraiu significativamente, recuperando-se para cerca de -5,47. O VRP Realizado (barra azul) está próximo de 0, e o ETH até mesmo se tornou ligeiramente positivo.

Análise profunda: A mudança do VRP Projetado de -10 para -5 indica que o mercado não está mais pagando excessivamente altos prêmios para comprar opções apressadamente, e o sentimento de pânico está diminuindo. O mercado gradualmente acredita que a volatilidade futura é "previsível". Quando o VRP retorna de um ponto negativo profundo para a normalidade, geralmente significa o fim de um movimento de queda unilateral, aumentando a probabilidade de que o mercado entre em uma ampla faixa de flutuação.

3. Recomendações de estratégia de opções: Estratégia Collar para proteger o risco de queda

Dada a avaliação macro de "estabilidade de curto prazo, perigo de longo prazo" e a situação em que as opções de venda estão excessivamente caras, simplesmente comprar puts para proteção é muito caro, enquanto vender calls nuas enfrenta o risco potencial de uma recuperação do "negócio Trump". Portanto, esta semana recomendamos construir uma estratégia Collar, visando bloquear a lucro de 2025 a baixo custo, passando com tranquilidade pela incerteza de 2026.

Estrutura da estratégia (usando BTC como exemplo):

Manter à vista (Long Spot): Suponha que você possua BTC à vista.

Compra de opções de venda (Long Put): Comprar Put OTM com DTE de 30 dias, Delta -0,25.

Lógica: Aproveitando a característica do Skew negativo profundo a prazo, embora a Put esteja um pouco cara, pode efetivamente prevenir uma liquidação épica que pode ser trazida pelo choque de liquidez do iene.

Venda de opções de compra (Short Call): Vender Call OTM com DTE de 30 dias, Delta 0,20.

Lógica: O prêmio recebido pela venda da Call é usado para compensar o custo da compra da Put. Como o sentimento otimista recente aumentou (o Skew de curto prazo está se aquecendo), a venda da Call também pode obter um preço razoável.

Vantagens da estratégia:

Baixo custo ou até mesmo custo zero: Vendendo Calls para financiar a compra de Puts, reduzindo significativamente o custo de cobertura.

Faixa de bloqueio: Desde que o preço do BTC permaneça na faixa de flutuação em janeiro de 2026, a estratégia não apenas garante o capital, mas também pode gerar lucros por meio de ativos à vista.

Defesa contra cisnes negros: Uma vez que o julgamento do tribunal supremo ou uma crise do iene cause uma queda acentuada, as Puts em mãos fornecerão uma proteção sólida na parte inferior.

4. Isenção de responsabilidade

Este relatório é baseado em dados de mercado públicos e modelos teóricos de opções, e visa fornecer aos investidores informações de mercado e uma perspectiva de análise profissional. Todo o conteúdo é apenas para referência e comunicação, e não constitui qualquer forma de aconselhamento de investimento. As transações de criptomoedas e opções apresentam alta volatilidade e risco, podendo resultar na perda total do capital. Antes de adotar qualquer estratégia de negociação, os investidores devem compreender plenamente as características dos produtos de opções, suas propriedades de risco e sua própria capacidade de tolerância a riscos, e devem consultar um consultor financeiro profissional. Os analistas deste relatório não são responsáveis por quaisquer perdas diretas ou indiretas resultantes do uso do conteúdo deste relatório. O desempenho do mercado no passado não indica resultados futuros; tome decisões de forma racional.

Produção conjunta: Estúdio de Opções Sober × Derive.XYZ