Estúdio de opções Sober × Derive.XYZ produção conjunta

Escrito por Jenna, analista do estúdio de opções Sober @Jenna_w5

Um. Panorama Macroeconômico: Prêmios de metais preciosos e precificação geopolítica

A partir do ponto de partida de 2026, revisitando o desempenho dos principais ativos do último ano, a lógica de alocação de capital global sofreu mudanças significativas, com os fundos passando de uma simples condução por avaliação para uma alocação defensiva em ativos físicos. O desempenho de ativos digitais em 2025 foi fraco, enquanto os ativos com propriedades físicas passaram por uma reavaliação abrangente. Ao entrar em 2026, o mercado enfrenta a dupla influência de eventos geopolíticos inesperados e jogos macroeconômicos em nível legal, e o modelo de precificação de riscos está passando por uma reestruturação.

1.1 Revisão da alocação de ativos em 2025: Prêmio de metais preciosos e diversificação regional

Ao revisar 2025, os fluxos globais de capital mostraram uma preferência significativa por ativos físicos. Sob o contexto macroeconômico de elevação do centro de inflação e normalização de atritos geopolíticos, as propriedades físicas dos ativos tornaram-se o fator central para obter retornos excessivos.

Ciclo forte de commodities:

Prata (+99%) e ouro (+60%): Os metais preciosos apresentaram um desempenho forte. A prata superou significativamente o ouro, principalmente devido à sua dupla condução de atributos de segurança e demanda industrial de energia solar, semicondutores, etc. Este é um desempenho típico de ativos no final de uma estagflação, com os fundos tendendo a alocar ativos físicos com capacidade de resistência à inflação.

Desvio do petróleo (-15%): Apesar da agitação geopolítica, devido à expectativa de recessão na demanda global e à pressão da transição energética, o desempenho do petróleo foi inferior ao de outras commodities, o que prenuncia uma recuperação de preços provocada por conflitos geopolíticos no início de 2026.

Diversificação de desempenho regional no mercado de ações:

Mercado de ações da Coreia do Sul (+68%): Beneficiada pela recuperação do ciclo global de semicondutores e pelo efeito das políticas de valorização das empresas, a bolsa da Coreia do Sul teve um desempenho superior aos principais índices globais, com uma preferência significativa dos fundos pelo setor de manufatura de tecnologias duras.

Recuperação da avaliação de ativos da China: O índice Hang Seng (+28%) e o índice de Xangai (+15%) mostraram resiliência após correções, com retornos superando o índice S&P 500. Isso indica que os fundos globais estão começando a buscar margens de segurança em avaliações subestimadas fora do mercado acionário americano superavaliado.

1.2 O desempenho fraco dos ativos digitais é atribuído a: Por que o BTC teve um desempenho inferior ao do mercado de liquidez?

O BTC registrou -1,6% de retorno negativo em 2025, o que difere das expectativas de alta durante o ciclo de halving. Ao analisar o fluxo de capital e a lógica narrativa, enfrenta três principais resistências centrais:

Atributos de segurança sob teste: Durante vários conflitos geopolíticos locais em 2025, os fundos fluíram principalmente para ouro e dívida em dólares, e não para BTC. Isso indica que sob extrema pressão macroeconômica, as instituições tradicionais ainda preferem alocar ativos fundamentais do mundo físico, e a narrativa de segurança do BTC enfrenta um desconto de confiança.

Desvio estrutural da liquidez: A aplicação acelerada de IA em 2025, com gigantes tecnológicos como NVDA e MSFT atraindo grandes quantidades de fundos com apetite por risco devido ao crescimento de fluxo de caixa determinado. Com a competição entre ativos não rendimentos como o BTC e setores de IA de alto crescimento e forte fluxo de caixa, o BTC se encontra em desvantagem.

Falta de dinamismo na inovação endógena: Em comparação com as expectativas de novos fluxos de capital trazidos pela aprovação de ETFs em 2024, o mercado de criptomoedas em 2025 carece de novas narrativas macroeconômicas. Os Ordinais e o ecossistema Layer 2 ainda não formaram um ciclo comercial em larga escala, diminuindo a eficiência de circulação de fundos no mercado.

1.3 Perspectivas de risco para o início de 2026: incertezas sobre conflitos geopolíticos e decisões tarifárias

Entrando na primeira semana de 2026, o mercado enfrenta um duplo teste de eventos e falta de dados, com o nível de precificação de riscos extremos aumentando.

Em primeiro lugar, eventos geopolíticos súbitos são fatores diretos para a intensificação do sentimento de segurança. Em 3 de janeiro, Trump anunciou que as forças armadas dos EUA realizariam ações militares na Venezuela e prenderiam Maduro. Essa ação súbita quebrou o equilíbrio do mercado de petróleo. Para o mercado de criptomoedas, isso significa um aumento no sentimento de segurança global.

Em segundo lugar, a decisão sobre a legalidade das tarifas é um impacto potencial significativo na liquidez. A Suprema Corte dos EUA está revisando a legalidade da nova política tarifária de Trump, que envolve receitas superiores a 200 bilhões de dólares. Se for considerada inconstitucional, as empresas podem receber reembolsos significativos, o que equivale a um estímulo fiscal disfarçado, podendo liberar liquidez em dólares e beneficiar a recuperação de ativos de risco. Se for constitucional, os custos tarifários se solidificam, as expectativas de inflação aumentam, e o espaço para cortes de juros do Fed é limitado, o que prejudica ativos de risco. O mercado atualmente está em um período sensível antes da decisão, e a alta volatilidade implícita das opções reflete a precificação do mercado para esse resultado incerto.

Por fim, a disputa de dados não agrícolas sob um contexto de falta de dados. A taxa de desemprego de dezembro (esperada em 4,50%) que será divulgada na próxima sexta-feira é o único dado oficial de referência do governo desde que a paralisação fez com que os dados deixassem de ser divulgados, sendo a única referência para o Fed e o mercado. Antes da divulgação dos dados, o mercado carece de uma linha de negociação principal, e desvios nos dados podem provocar volatilidade intensa.

Dois, Análise profunda dos dados do mercado de opções BTC & ETH

Com base nos dados gráficos fornecidos pela Amberdata&Derive.XYZ, a estrutura de volatilidade desta semana registrou claramente a correção de preços após o choque geopolítico de 3 de janeiro. O mercado passou de uma estabilidade gradual antes do feriado para uma postura defensiva de aumento generalizado, com o prêmio de risco de volatilidade (VRP) passando de negativo para positivo, indicando que o prêmio de pânico está retornando.

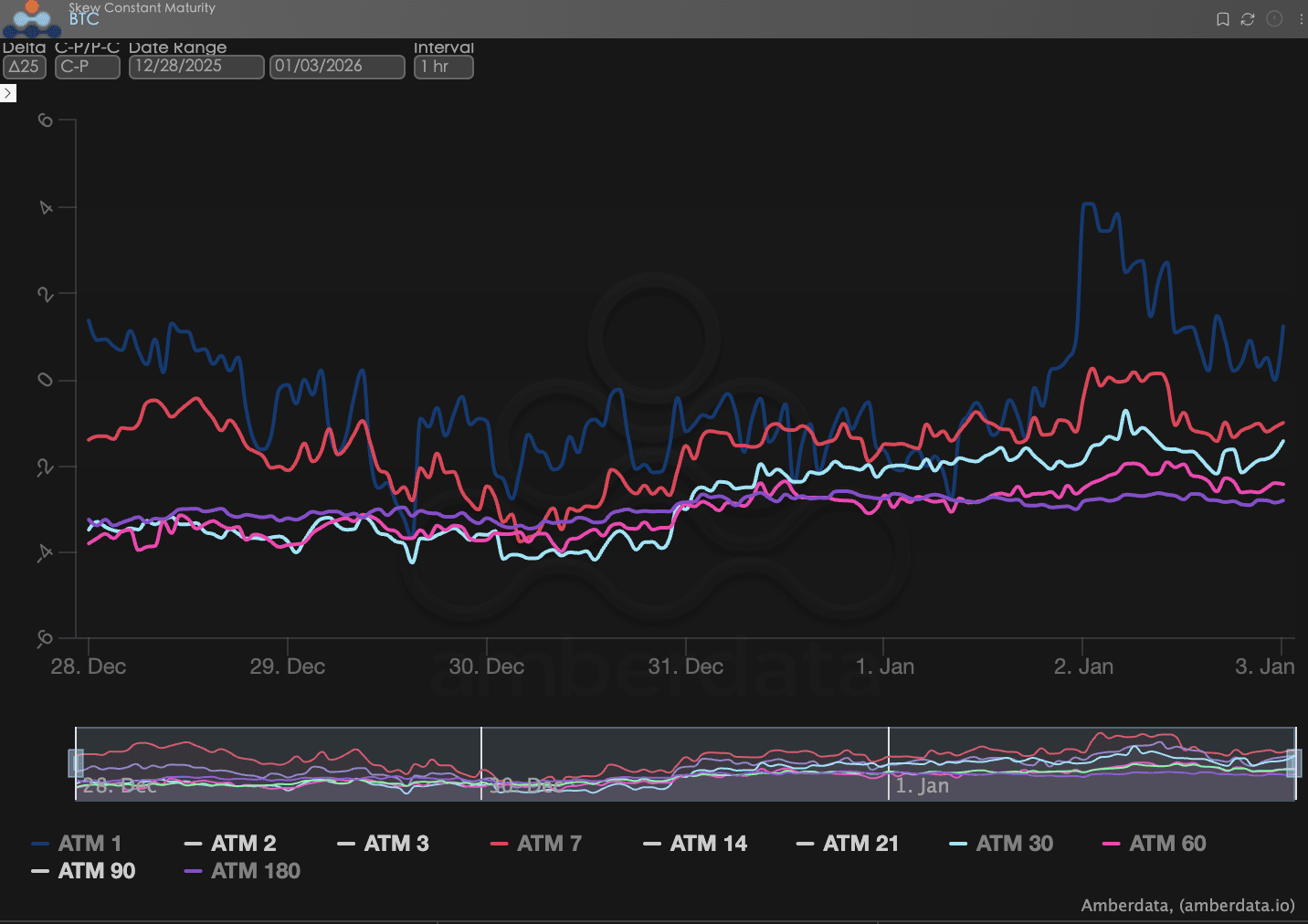

Assimetria (Skew): O sentimento de curto prazo aquece, mas o pânico de longo prazo persiste.

Observando o Skew Delta 25 (volatilidade implícita de opções de compra IV - IV de opções de venda), a amplitude do valor negativo deste indicador reflete a demanda do mercado por hedge contra riscos de cauda negativa.

Âncora emocional: Apesar de eventos geopolíticos significativos, como a ação militar na Venezuela esta semana, o sentimento otimista permaneceu quase inalterado. A curva ainda se mantém dentro da faixa estabelecida, sem grandes quedas devido a vendas de pânico ou aumentos devido a compras de segurança.

Mercado cauteloso: Esta 'falta de mudança' em si é um sinal forte. Indica que, sob a pressão dupla do macro e geopolitica atuais, os fundos altistas escolheram se esconder, e o mercado não tem expectativa de uma reversão de curto prazo, com opções de compra não recebendo prêmio adicional em relação às opções de venda.

BTCÐ

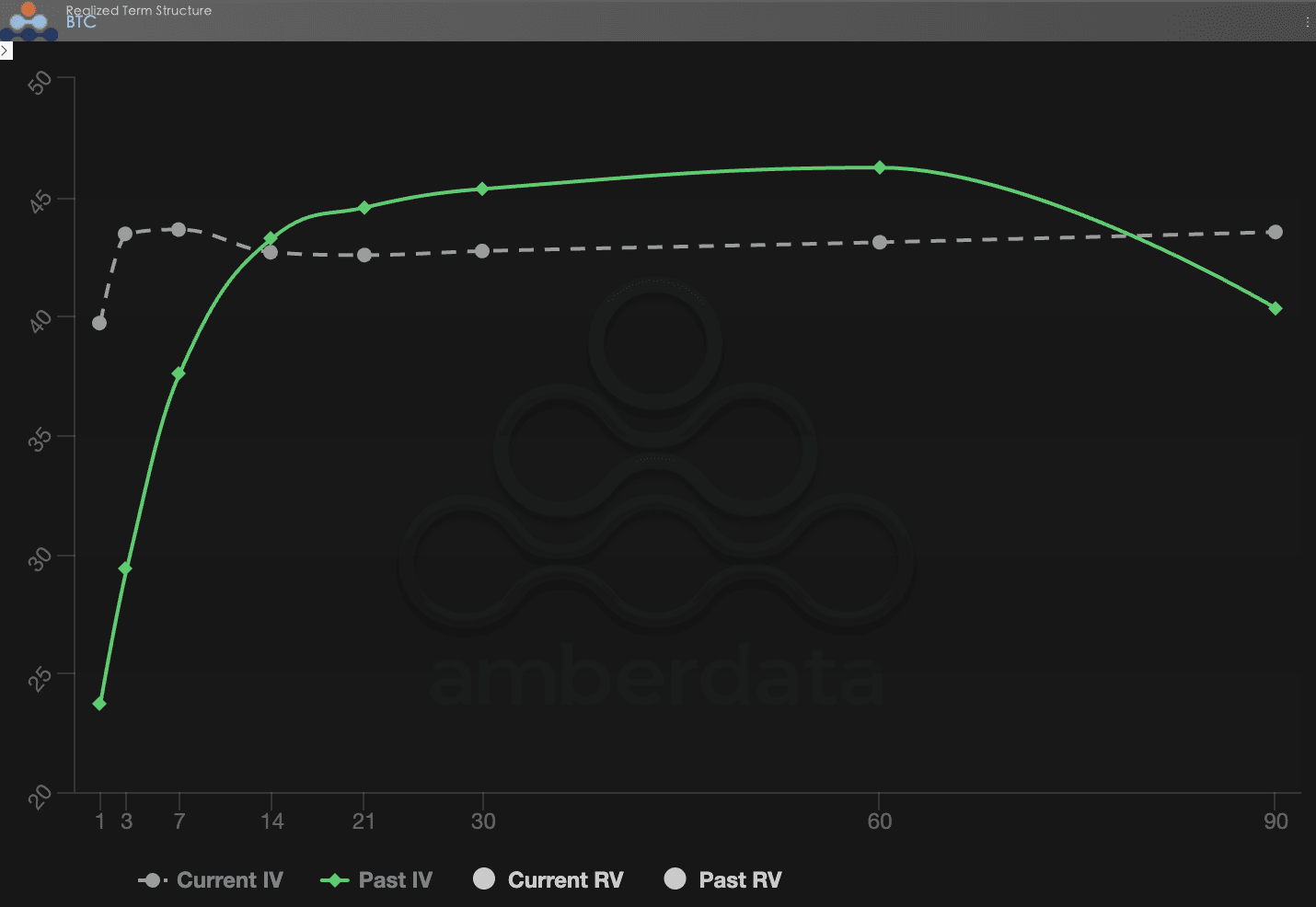

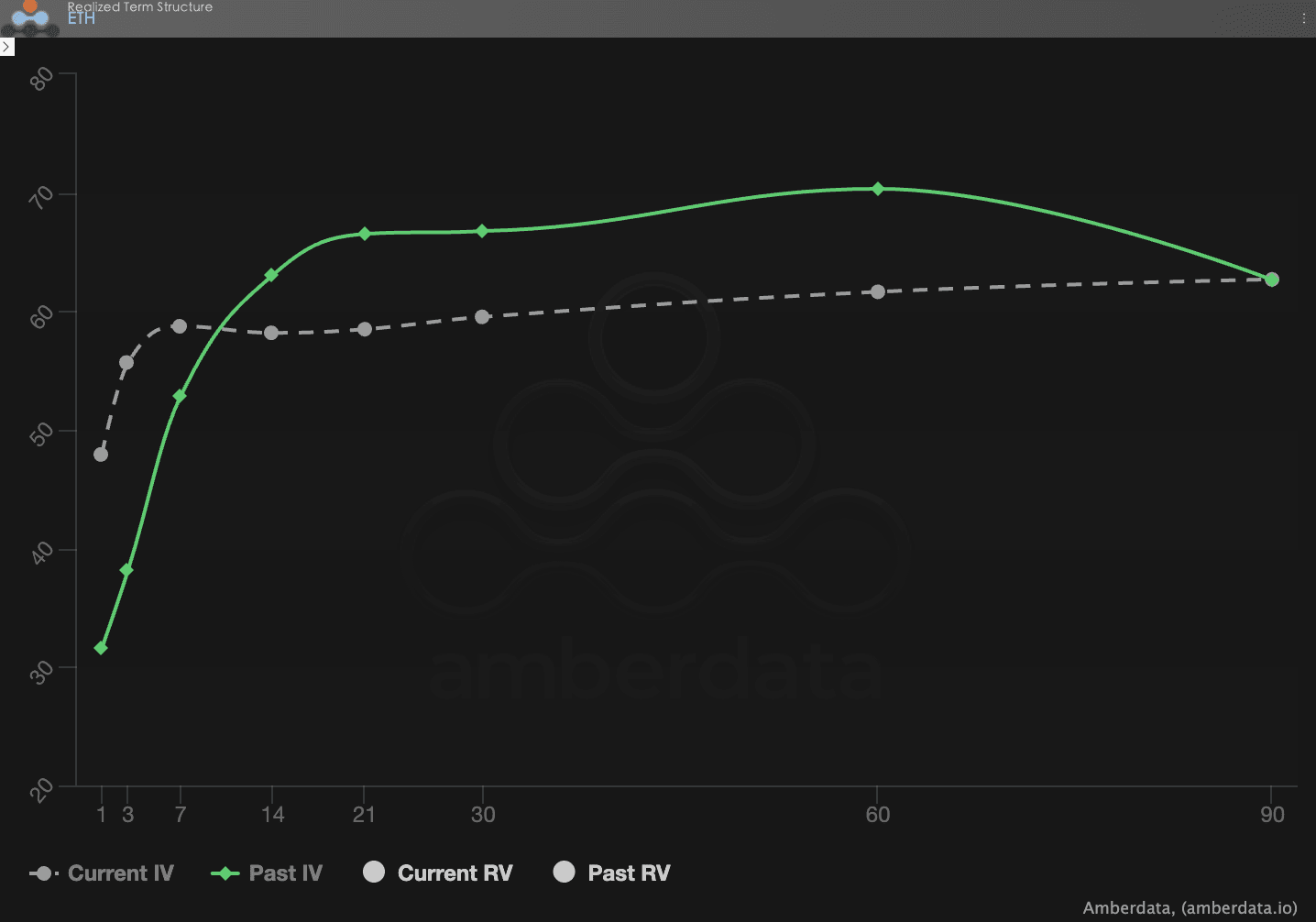

Estrutura de prazo (Term Structure): Forma invertida impulsionada por conflitos geopolíticos.

A Estrutura de Prazo (Term Structure) mostra a distribuição da Volatilidade Implícita (IV) em diferentes maturidades.

Mudança de forma: A estrutura atual não é mais um estado típico e saudável de Contango (baixo a curto prazo e alto a longo prazo). O aumento generalizado da IV passada indica que o centro de volatilidade do mercado foi fisicamente elevado.

Análise aprofundada: Essa mudança de forma é diretamente controlada pela disputa geopolítica entre os EUA e a Venezuela em 3 de janeiro. A ação militar súbita fez com que o mercado percebesse que o ambiente macroeconômico de curto e médio prazo está cheio de incertezas, levando a uma grande elevação da volatilidade implícita (IV) de curto a médio prazo. O mercado está pagando prêmios de seguro caros por possíveis reações em cadeia que podem ocorrer no próximo mês.

BTCÐ

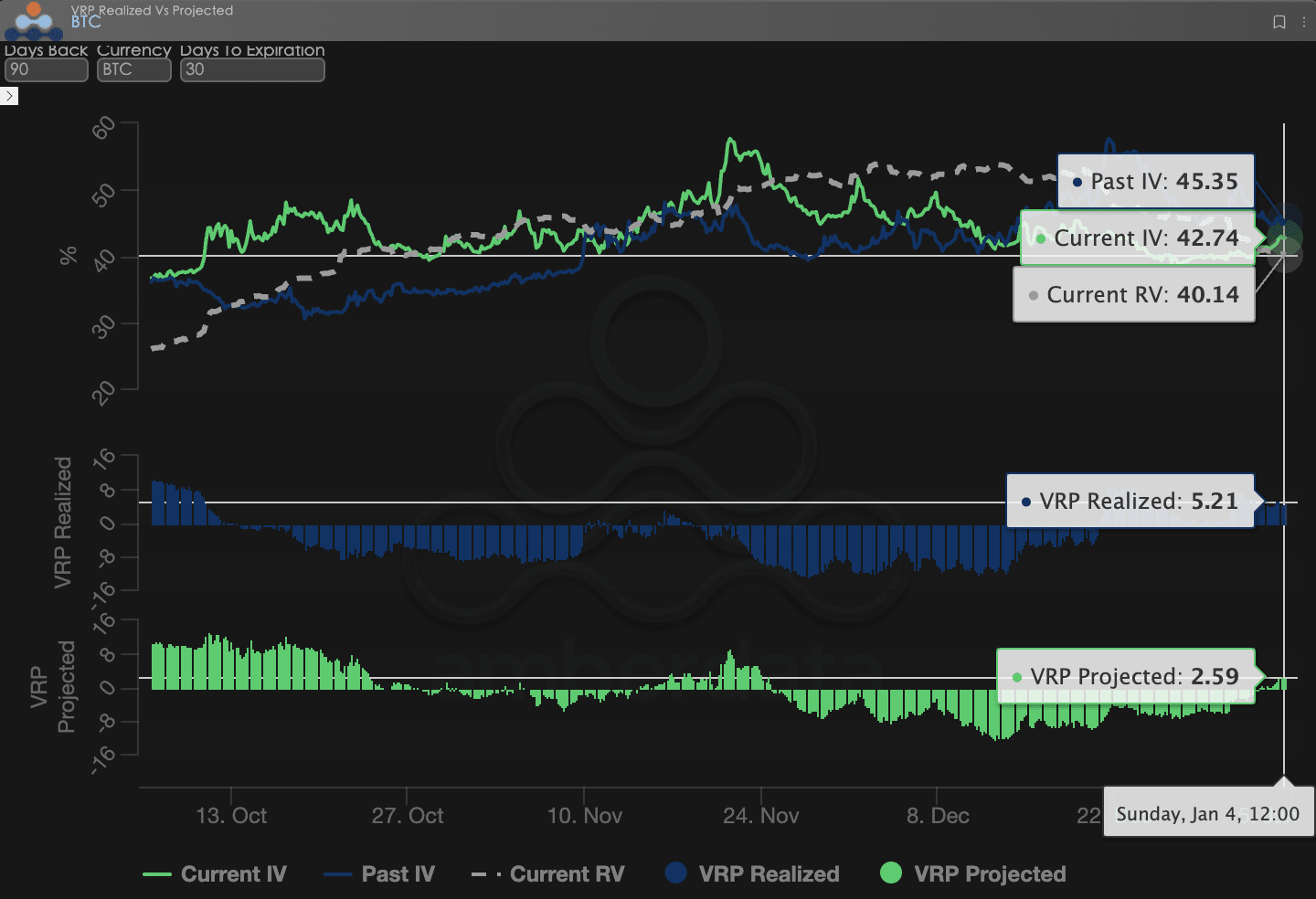

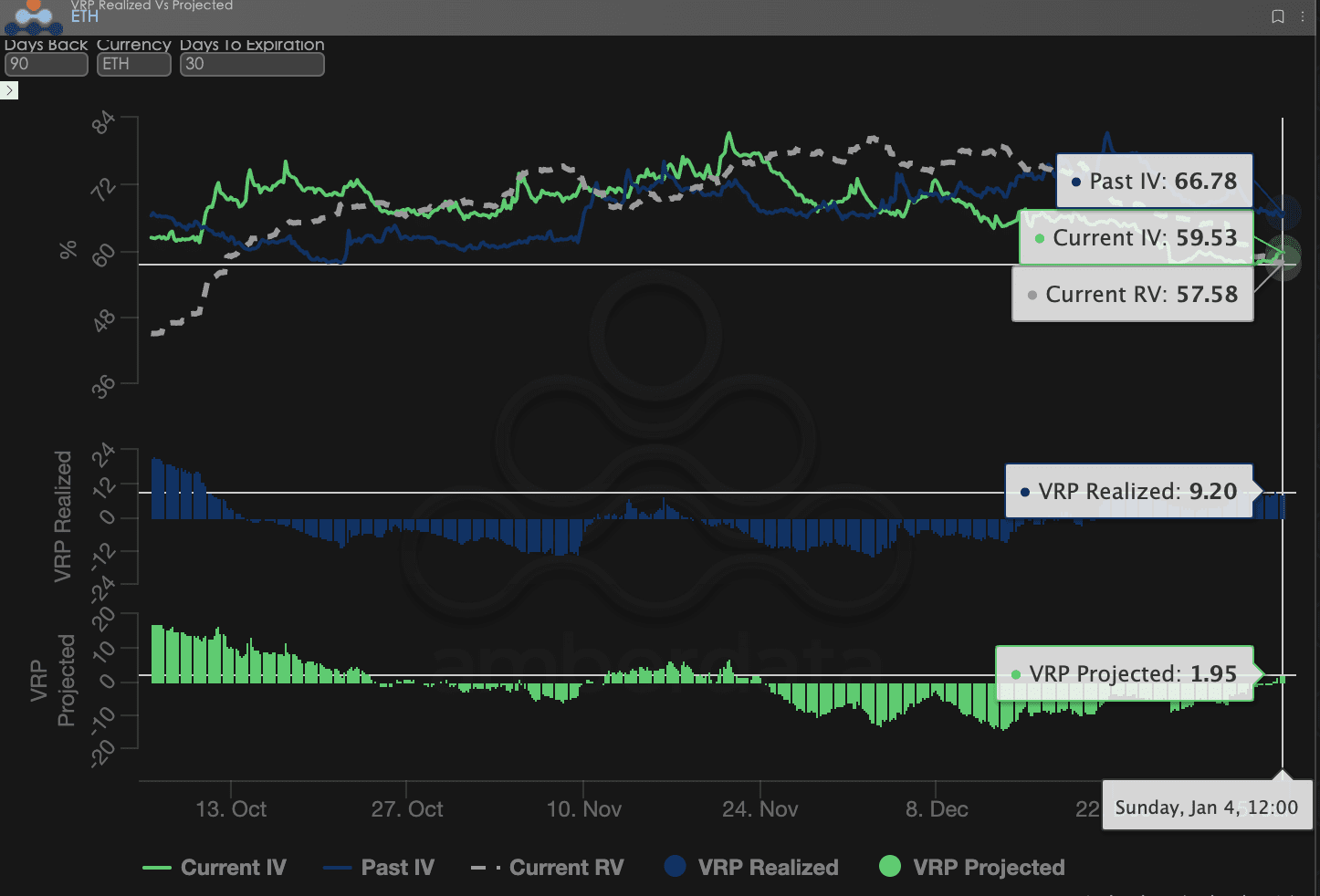

Prêmio de Risco de Volatilidade (VRP): De um estado de calma para um aumento de incerteza.

VRP (Prêmio de Risco de Volatilidade = Volatilidade Implícita IV - Volatilidade Realizada RV) é um indicador importante para avaliar se a precificação das opções é razoável. O mercado atual está em um período de correção.

Comparação numérica: Com base em dados históricos de 90 dias, nesta semana, o VRP Realizado e o VRP Projetado se tornaram positivos, com o VRP Realizado sendo maior que o VRP Projetado.

Análise aprofundada: No início desta semana, o mercado estava gradualmente voltando à calma, com a volatilidade real (RV) diminuindo, o VRP (IV - RV) se tornando positivo, mas o evento geopolítico súbito em 3 de janeiro interrompeu esse processo, levando a um aumento forçado da RV, fazendo com que a avaliação do VRP Projetado se tornasse relativamente conservadora (menor).

BTCÐ

Três, recomendações de estratégias de opções: estratégia de collar para proteger contra riscos de queda

Diante do ambiente de precificação atual, extremamente sensível à geopolítica, onde a IV está em alta geral e o Skew carece de sinais de alta, simplesmente comprar opções (Long Option) é muito caro, enquanto vender opções nuas (Short Option) enfrenta riscos de liquidação devido à 'volatilidade imprevisível'.

Portanto, recomendamos o uso do Collar (estratégia de collar). Esta estratégia não apenas pode usar a alta volatilidade implícita para vender prêmios e cobrir custos, mas também estabelece uma proteção física para os riscos do início de 2026, sendo a alocação defensiva mais custo-efetiva atualmente.

Estrutura da estratégia (usando BTC como exemplo):

Posição em ativos (Long Spot): Suponha que você possua BTC à vista.

Compra de opções de venda (Long Put): Compra de um Put OTM DTE 30 dias com Delta -0,25.

Lógica: Ao usar a característica de Skew profundamente negativa, embora o Put seja um pouco caro, ele pode efetivamente prevenir a liquidação épica que pode ser causada por choques de liquidez em ienes.

Venda de opções de compra (Short Call): Venda de um Call OTM DTE 30 dias com Delta 0,20.

Lógica: O prêmio recebido pela venda do Call é usado para compensar o custo de compra do Put. Devido ao recente aumento do sentimento otimista (aquecimento do Skew de curto prazo), também é possível vender o Call a um bom preço.

Vantagens da estratégia:

Baixo custo ou até custo zero: Vendendo Calls para financiar a compra de Puts, reduzindo significativamente os custos de hedge.

Intervalo de proteção: Enquanto o preço do BTC permanecer na faixa de consolidação em janeiro de 2026, a estratégia não apenas garante o capital, mas também pode gerar lucros através de operações à vista.

Defesa contra cisnes negros: Caso o conflito entre os EUA e a Venezuela se intensifique e cause uma queda acentuada, as Puts em mãos fornecerão uma sólida proteção de base.

Quatro, isenção de responsabilidade.

Este relatório foi elaborado com base em dados do mercado público e modelos teóricos de opções, visando fornecer informações de mercado e perspectivas de análise profissional aos investidores; todo o conteúdo é apenas para referência e comunicação, não constituindo qualquer forma de aconselhamento de investimento. O comércio de criptomoedas e opções é extremamente volátil e arriscado, podendo levar à perda total do capital. Antes de adotar qualquer estratégia de negociação, os investidores devem entender plenamente as características dos produtos de opções, as propriedades de risco e sua própria capacidade de tolerância ao risco, e sempre consultar um consultor financeiro profissional. Os analistas deste relatório não são responsáveis por quaisquer perdas diretas ou indiretas resultantes do uso do conteúdo deste relatório. O desempenho passado do mercado não indica resultados futuros; decida com racionalidade.

Produzido em conjunto: Estúdio de Opções Sober × Derive.XYZ