Que tempos interessantes vivemos.

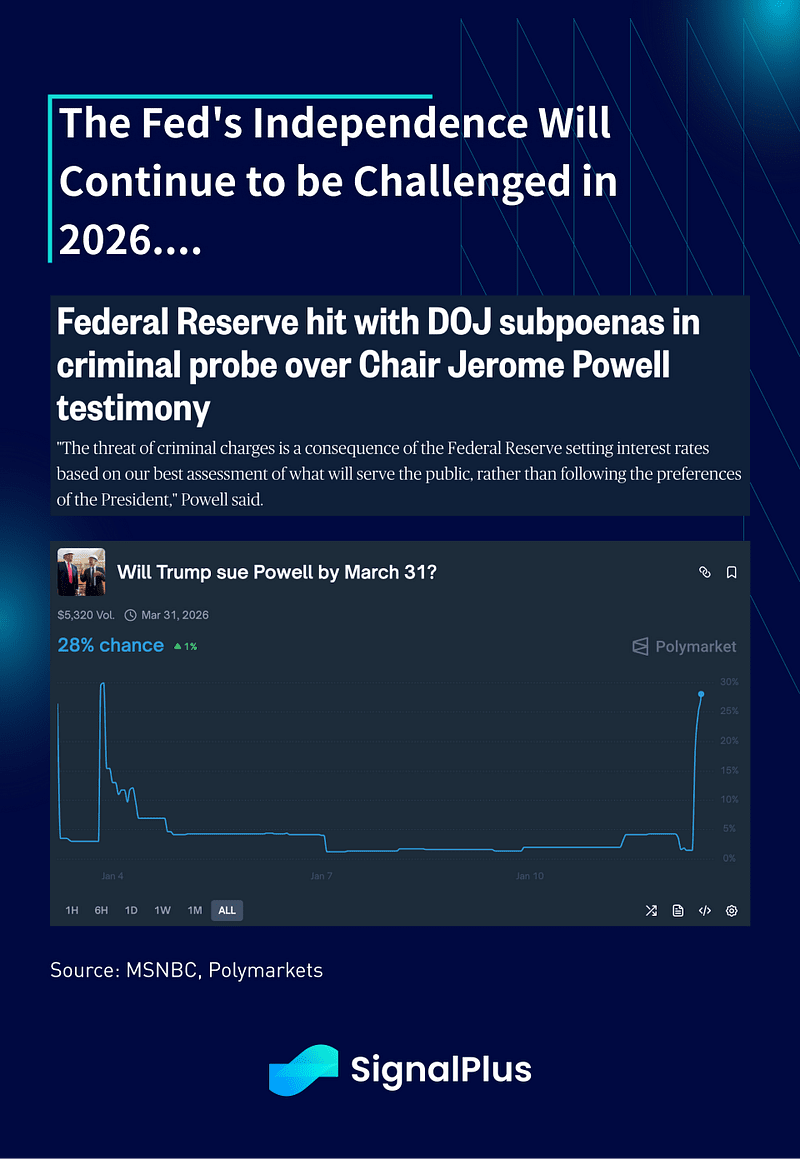

Com os mercados fechando perto dos máximos históricos (mais uma vez) justamente quando a administração dos EUA está ocupada em implementar a operação mudança de regime 2.0 em todo o mundo, acordamos com a notícia de que a Reserva Federal recebeu uma intimação do Departamento de Justiça enquanto a independência do Fed continua sendo desafiada:

"A ameaça de processos criminais é uma consequência da Reserva Federal definir as taxas de juros com base na nossa melhor avaliação do que servirá ao público, em vez de seguir as preferências do Presidente." — Jerome Powell, 11 de janeiro de 2026

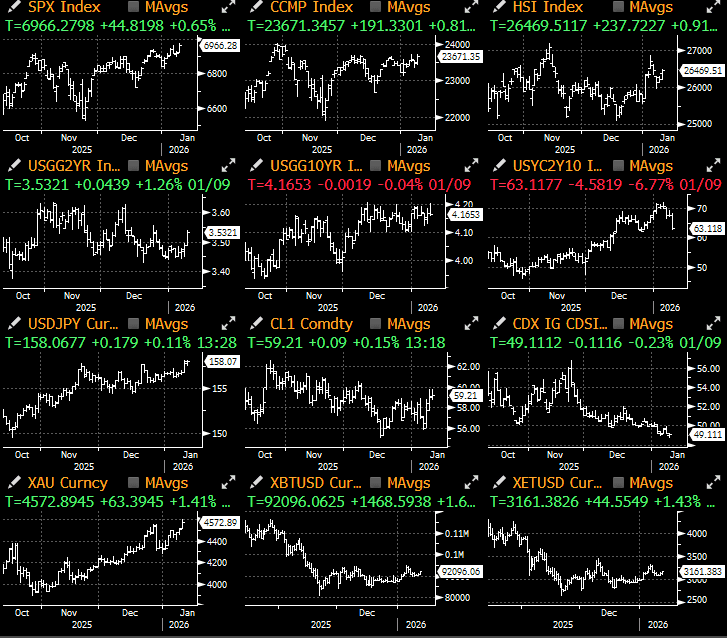

Isso está acontecendo enquanto os dados mais recentes de emprego mostram que os EUA permanecem em um cenário de crescimento semelhante ao de um 'goldlock', com números de trabalho mornos apoiando a postura de política monetária (já) fácil, e a crença na desvalorização fiduciária mantendo os ativos em um 'platô permanentemente alto'. Uma perda de 50k na manchete do NFP foi compensada com uma taxa de desemprego decente de 4,4%, e um sólido aumento nos ganhos horários médios para 3,8% ano a ano.

No geral, um número de crescimento decente que viu as taxas dos EUA sendo precificadas com um pouco de cortes no início da curva, enquanto o SPX, o petróleo e até o USD foram bem apoiados pela impressão.

Em outros lugares, o grande foco esta semana foi a decisão da Suprema Corte dos EUA sobre a IEEPA (tarifas de Trump), da qual ainda não vimos notícias. Um resultado de 'melhor caso' seria que o tribunal impedisse a administração de impor tarifas unilaterais daqui para frente, mas permitindo que as tarifas existentes permaneçam como uma exceção para um compromisso político. Segundo analistas da Street, o próximo dia de opinião em que uma decisão pode ser divulgada pode ser na quarta-feira desta semana.

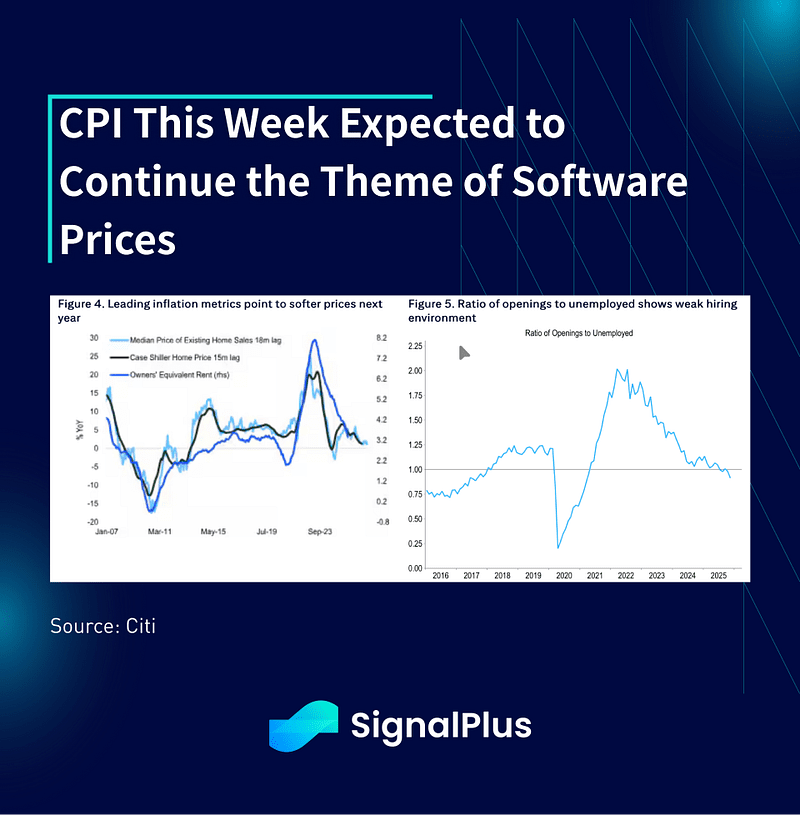

Do lado dos dados, o lançamento do CPI amanhã será o grande lançamento, com o núcleo esperado para aumentar em 0,27% mês a mês e 2,7% ano a ano. O foco estará na inflação de abrigo, especialmente com o recente foco da administração na acessibilidade da habitação. O PPI seguirá com um lançamento duplo (outubro e novembro), seguido pelas vendas no varejo (0,4% mês a mês) e produção industrial para encerrar a semana.

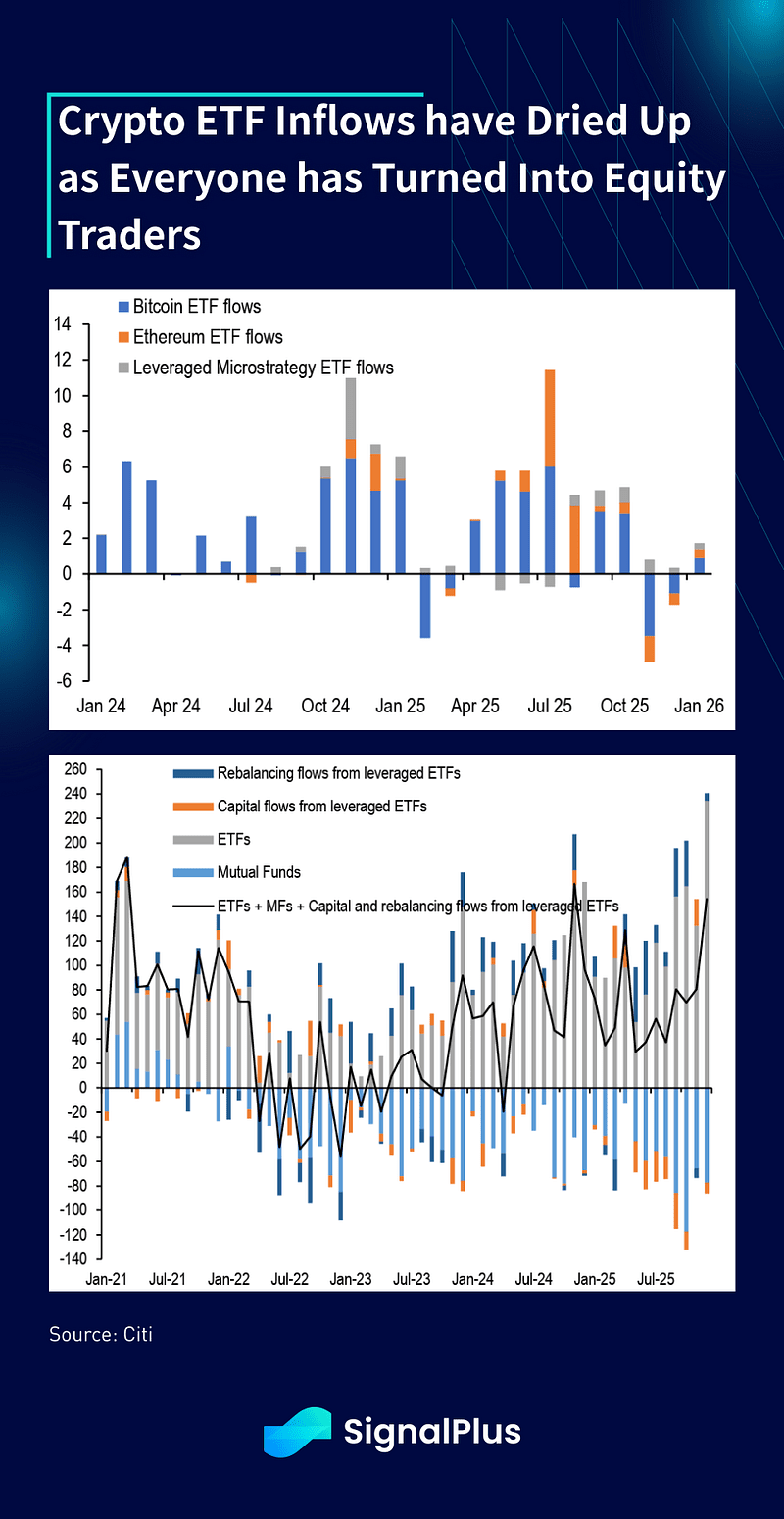

As criptomoedas tiveram mais uma semana muito errática, com o BTC pairando em torno de $92k com muito pouca empolgação. Os influxos de ETFs BTC/ETH foram decepcionantes em dezembro e até agora em janeiro, com os influxos mal vendo qualquer recuperação após o horrível período de outubro. Por outro lado, os ETFs de ações TradFi viram influxos mensais recordes de $235 bilhões para encerrar 2025, já que os investidores praticamente mudaram seus hábitos de degen para negociação de ações, e não está claro quais catalisadores imediatos temos para reverter essa tendência no curto prazo.

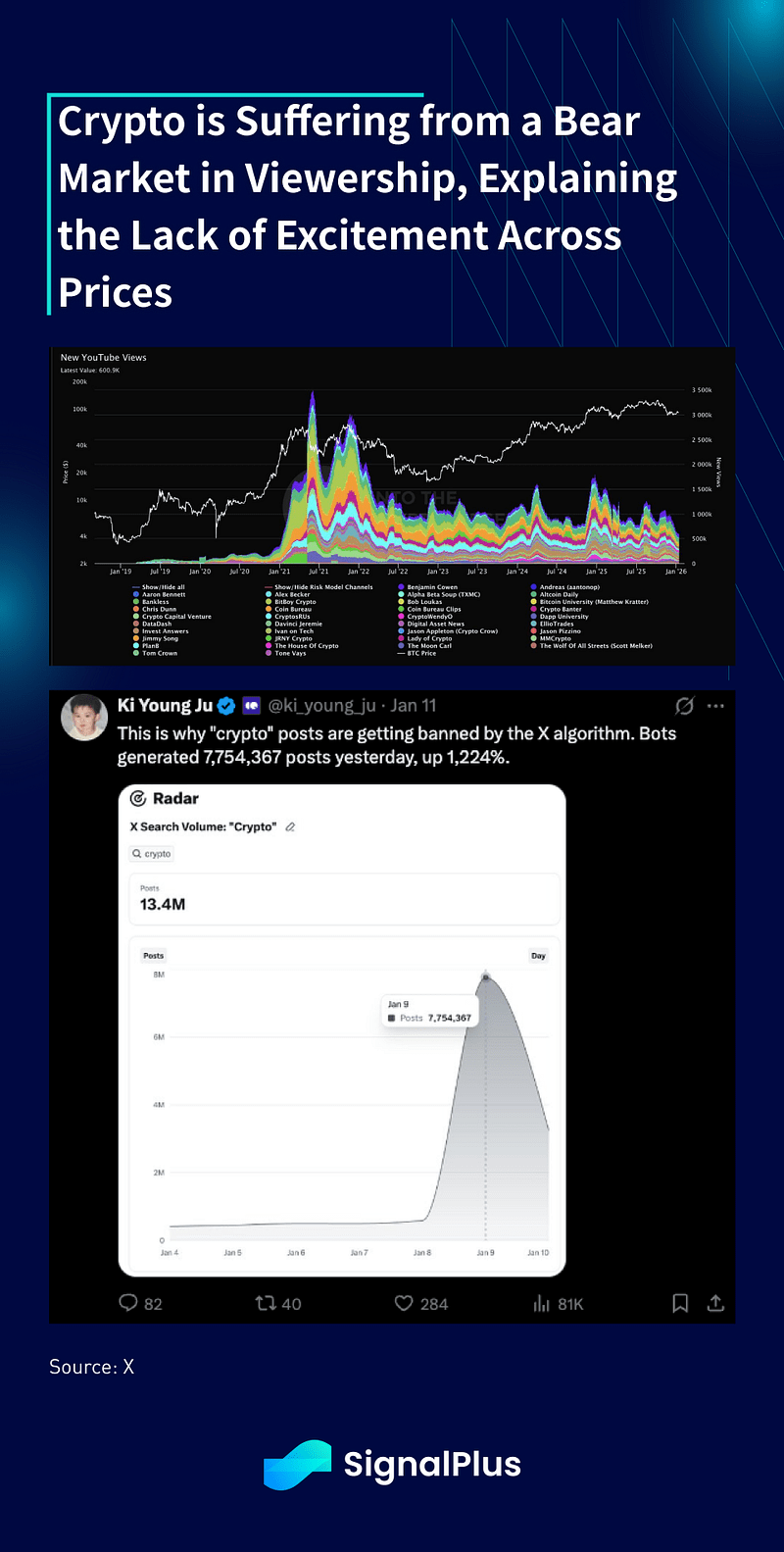

Fora dos preços, a audiência e a empolgação em torno das criptomoedas diminuíram de forma mensurável, com a média de 30 dias de visualizações de conteúdo cripto no YouTube caindo para os níveis mais baixos desde janeiro de 2021, enquanto o X também começou a limitar e filtrar conteúdo relacionado a cripto devido a um influxo de bots.

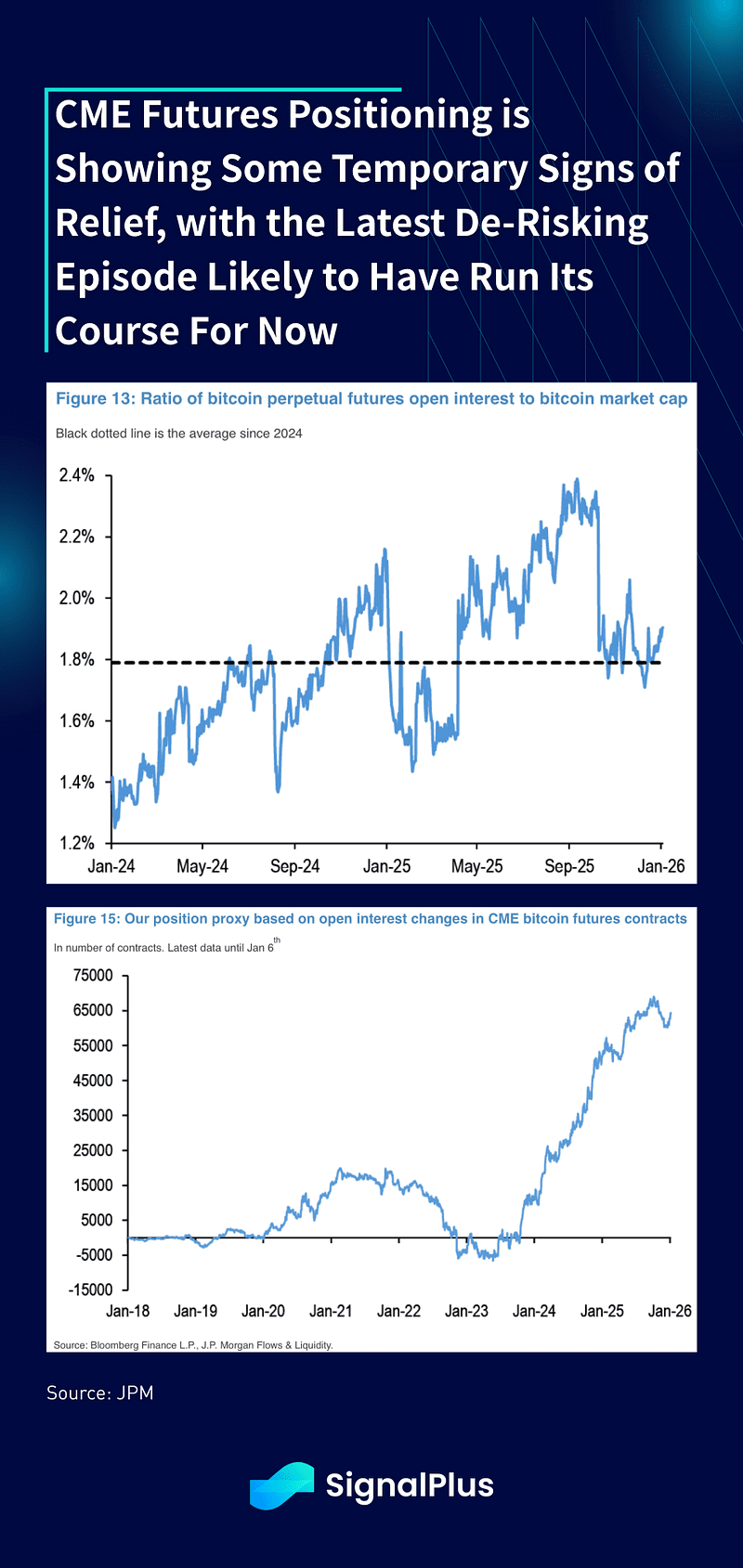

Em uma nota ligeiramente mais positiva, há alguns sinais de estabilização nas saídas, já que os futuros da CME estão mostrando uma pequena recuperação no interesse aberto (vs capitalização de mercado), com o proxy de posição de futuros também sugerindo que a última rodada de desrisco pode ter terminado em sua maior parte, por enquanto.