Sober期权工作室 × Derive.XYZ produção conjunta

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

I. Panorama macroeconômico: implementação de conformidade e reestruturação da liquidez global

Entrando em janeiro de 2026, o mercado de criptomoedas está em um ponto crítico de transição de uma 'zona cinza' para uma 'estrutura de estado de direito'. As variáveis centrais desta semana estão concentradas em duas dimensões além da política do Federal Reserve: primeiro, a disputa de interesses em nível legislativo sobre a (CLARITY Lei), e segundo, alguns eventos certos no ambiente macroeconômico global que têm potencial de 'cisne negro'.

1.1 (CLARITY Lei) análise profunda: redistribuição de poder regulatório

(Lei CLARITY) (Digital Asset Market Clarity Act of 2025) é a legislação central que os EUA tentam estabelecer para criar um quadro de certeza para ativos digitais. A lógica central da lei é terminar com a longa disputa de jurisdição entre a SEC (Comissão de Valores Mobiliários) e a CFTC (Comissão de Negociação de Futuros de Commodities) e estabelecer um "classificador de ativos digitais" previsível.

1. Estrutura regulatória central: lógica de classificação tríplice. A lei classifica ativos de criptomoedas em três categorias principais, correspondendo a diferentes entidades reguladoras e obrigações de conformidade:

Digital Commodity (commodity digital): Refere-se a ativos descentralizados, como Bitcoin e Ethereum. Seu valor depende da funcionalidade do sistema blockchain. Essa parte é claramente sujeita à supervisão da CFTC, geralmente vista como positiva, pois o estilo de supervisão da CFTC é mais orientado para o mercado em comparação com a SEC, focando em prevenção de fraudes e manipulação, ao invés de registros complicados.

Investment Contract Asset (ativo de contrato de investimento): Refere-se a tokens com atributos de financiamento durante a fase de emissão (como ICO). Esta parte é sujeita a uma supervisão rigorosa da SEC. Mas a lei estabeleceu um caminho de certificação para "blockchain madura" (Graduation Path): uma vez que o projeto atinja um nível suficiente de descentralização, poderá "graduar" da jurisdição da SEC para o quadro regulatório de commodities da CFTC.

Payment Stablecoin (stablecoin de pagamento): Está sujeita à supervisão de instituições bancárias. A SEC e a CFTC apenas mantêm jurisdição de prevenção de fraudes nas transações.

2. Conflito de interesses central: a disputa pelo "direito de rendimento" entre o setor bancário e a indústria de criptomoedas. A maior resistência no processo de promoção da lei não vem das próprias agências reguladoras, mas dos grupos de lobby do setor bancário tradicional (como ICBA, ABA).

Posição do setor bancário: O setor bancário está exigindo fortemente que os emissores de stablecoins e seus parceiros (bolsas) não paguem qualquer forma de "recompensa" ou "juros" aos detentores. A lógica central é que, se as stablecoins tiverem propriedades de rendimento, isso levará a um grande fluxo de depósitos bancários para o sistema de criptomoedas, enfraquecendo a capacidade de expansão do crédito dos bancos tradicionais.

Posição da indústria de criptomoedas: Instituições lideradas pela Coinbase acreditam que as recompensas de stablecoins são uma ferramenta central para atrair usuários e manter a liquidez. O CEO da Coinbase, Brian Armstrong, recentemente retirou seu apoio, principalmente porque a emenda continha cláusulas que poderiam "matar" o mecanismo de recompensas de stablecoins, considerando isso uma manobra do setor bancário para combater concorrentes por meio da legislação.

DeFi e privacidade: Outro ponto controverso é a exigência de supervisão penetrante da lei sobre finanças descentralizadas (DeFi). A lei tenta expandir os requisitos da (Lei de Sigilo Bancário) (BSA) para provedores de serviços não custodiados, o que a comunidade de desenvolvedores considera uma grave erosão dos direitos de privacidade e da inovação tecnológica subjacente.

3. Avaliação de Impacto Futuro Atualmente, janeiro é visto como uma janela legislativa chave. Se a lei puder ser aprovada, pave o caminho para licenças de bolsas de ativos digitais (DCE), atraindo instituições financeiras tradicionais (como Nasdaq, BlackRock) para uma participação profunda no mercado à vista e de derivativos. Se a divergência atrasar até o segundo semestre, devido à agenda política das eleições de meio de mandato, a lei pode não ser aprovada até 2026, o que prolongará o tempo em que o mercado permanecerá em um estado de "ambiguidade regulatória", elevando o Risk Premium (prêmio de risco) do longo prazo.

1.2 Perspectiva de risco de cisne negro de 2026: precificação cautelosa e estratégia de fluxo de caixa.

O tom geral de 2026 é "alocação cautelosa". Em um ambiente onde o IV (volatilidade implícita) está relativamente elevado, perseguir cegamente altas apresenta riscos significativos. Os seguintes três pontos de risco macroeconômico têm potencial para provocar oscilações drásticas no mercado (até mesmo quedas assimétricas):

a. O fim das negociações de arbitragem do iene (Carry Trade) e a contração da liquidez. A baixa taxa de juros de longo prazo do iene é a principal fonte de liquidez invisível no sistema financeiro global. À medida que o processo de aumento de juros do Banco do Japão (BOJ) acelera (já subiu para 0,75% em dezembro, com expectativa de mais aumentos em abril), a estreitamento da diferença de juros do iene em relação ao dólar está promovendo o retorno de fundos globais. A taxa de rendimento dos títulos do governo japonês de 2 anos já ultrapassou 1,2%, atingindo o maior nível desde 2008. A volatilidade intensa da taxa de câmbio do iene geralmente está acompanhada pela desleverage de ativos de risco globais, exercendo pressão direta sobre ativos sensíveis à liquidez, como o BTC.

b. Desafios da lei tarifária e da Lei de Poder Econômico de Emergência Internacional (IEEPA). A Suprema Corte dos EUA está prestes a decidir sobre o caso tarifário do governo Trump. Se a ação do governo de impor tarifas com base na IEEPA for considerada inadequada, o governo dos EUA pode enfrentar uma enorme pressão para reembolsar centenas de bilhões de dólares em tarifas já pagas aos importadores.

Perspectiva positiva: Um grande reembolso equivale a um estímulo fiscal direcionado, que pode impulsionar temporariamente a liquidez do dólar e beneficiar ativos de risco.

Perspectiva negativa: A incerteza do resultado da decisão pode levar as empresas da cadeia de suprimentos a entrarem em impasse nas decisões, exacerbando as expectativas de desaceleração do crescimento econômico e elevando a precificação da volatilidade.

c. O tema “Big MAC” e as variáveis políticas das eleições de meio de mandato. As eleições de meio de mandato nos EUA em 3 de novembro de 2026 são chamadas de “Big MAC” (Big Midterms Are Coming) em Wall Street. À medida que a eleição se aproxima, o governo Trump pode emitir uma série de declarações políticas radicais para conquistar eleitores.

Intervenção de crédito e financeira: Como estabelecer um limite máximo de taxa de juros de cartão de crédito em 10%, atacar a independência do Federal Reserve, etc. Essas políticas podem causar movimentos drásticos na curva de rendimento dos títulos do governo dos EUA, impactando diretamente a lógica de avaliação dos ativos de criptomoedas como "ouro digital".

Incerteza política: Atualmente, as pesquisas mostram que sua taxa de aprovação caiu de um pico em abril para 45% em dezembro. Essas flutuações na opinião pública geralmente levam as autoridades a adotar políticas mais agressivas em relação a questões externas ou tarifas comerciais.

Em suma, o mercado de criptomoedas no início de 2026 está em um período de vácuo entre um "mercado de políticas" e um "ponto de inflexão de liquidez". A disputa da (lei CLARITY) revelou a irreconciliabilidade dos interesses subjacentes entre a indústria de criptomoedas e o sistema bancário tradicional (especialmente em relação ao direito de rendimento de stablecoins); enquanto a reversão das negociações de arbitragem do iene e as perspectivas políticas das eleições de meio de mandato nos EUA semearam uma incerteza macroeconômica profunda no mercado.

Essa "diferença de expectativas" e "ruído" em um nível macro, acabará por ser refletida em tempo real na superfície de volatilidade do mercado de opções através do comportamento de hedge dos traders e da psicologia especulativa. A seguir, analisaremos em profundidade como o mercado está precificando esses potenciais "cisnes negros" com os dados mais recentes de opções do BTC e ETH.

Dois, análise aprofundada dos dados do mercado de opções BTC e ETH.

Combinando os dados de gráficos fornecidos pela Amberdata e Derive.XYZ, podemos observar que a estrutura de volatilidade desta semana apresenta características evidentes de "expectativa antecipada, volatilidade atrasada". Embora o ruído macroeconômico continue, a volatilidade realizada não acompanhou o ritmo da volatilidade implícita.

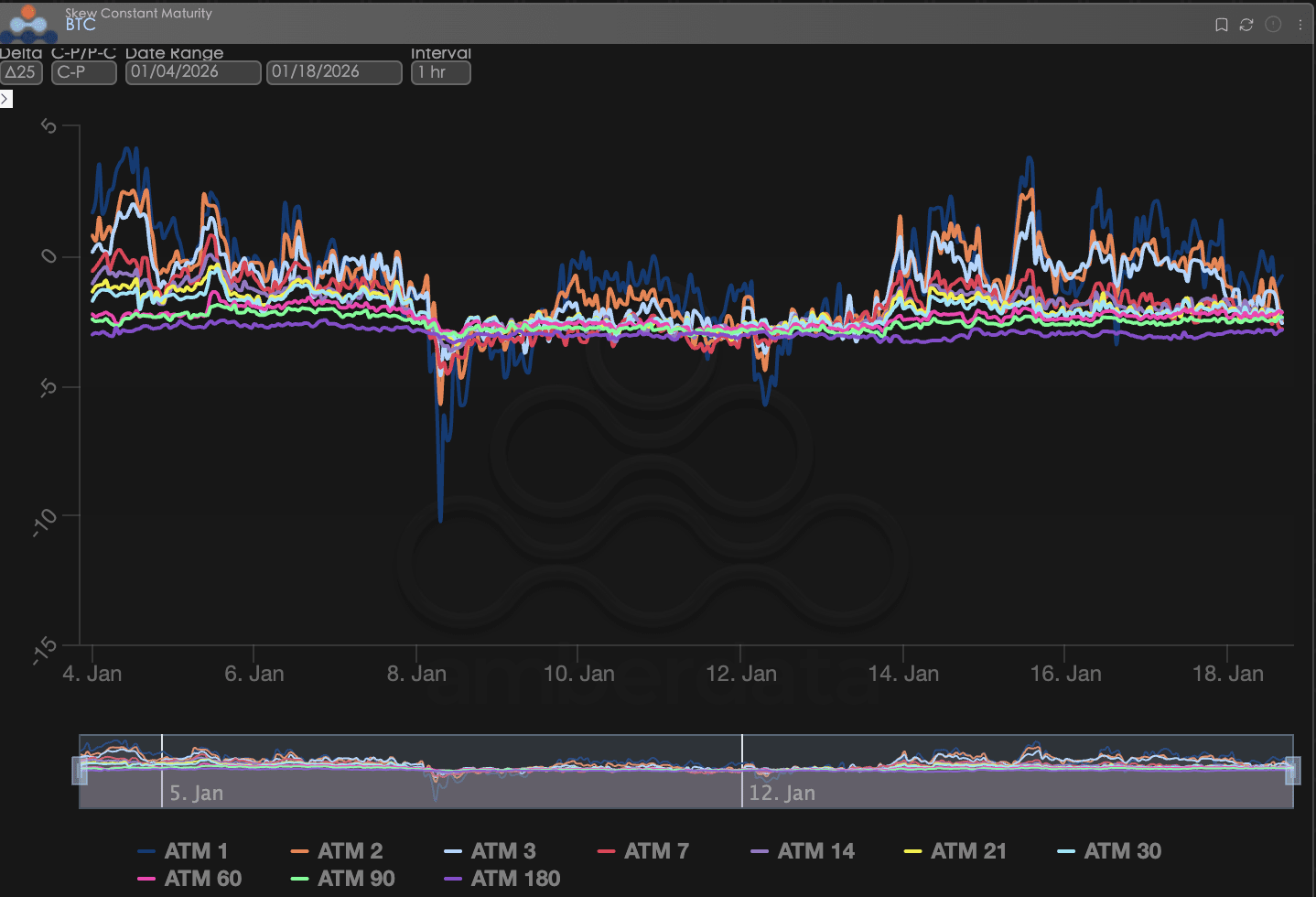

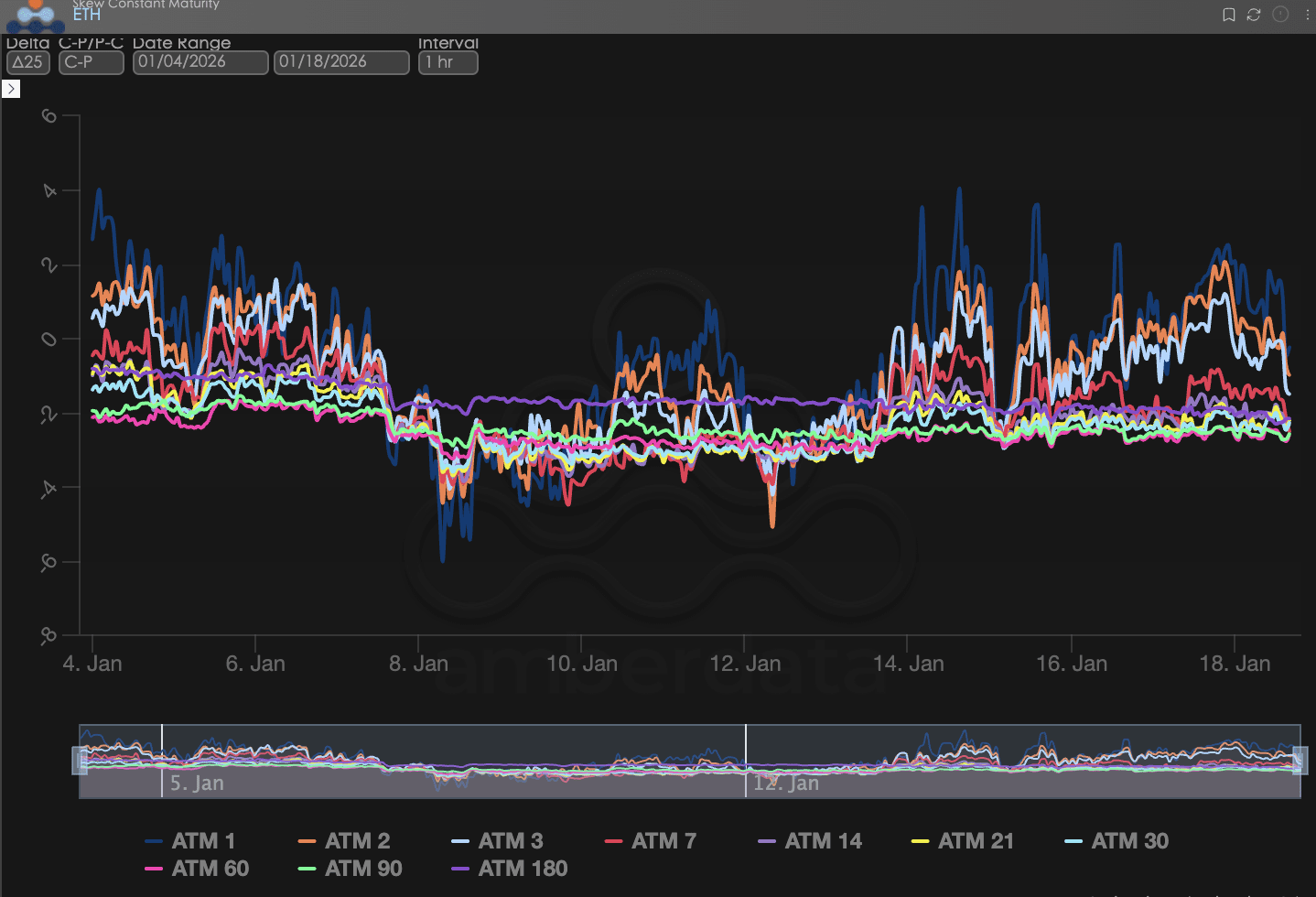

Skew: A reversão estrutural do sentimento de alta.

Observando o Delta 25 Skew (volatilidade implícita de opções de compra - volatilidade implícita de opções de venda), a amplitude dos valores negativos desse indicador reflete a demanda do mercado por hedge contra riscos de cauda negativa.

Curto prazo (ATM 1-7): A linha azul profunda (ATM 1) e a linha vermelha (ATM 7) têm a volatilidade mais intensa. Observando os dados das últimas duas semanas (média de 1 hora), a curva de Skew de prazo total do BTC mostra uma tendência de alta significativa. Especialmente os dados de curto prazo já tocaram a área positiva várias vezes.

Longo prazo (ATM 60-180): A linha roxa (ATM 180) e a linha verde (ATM 90) apresentam oscilações muito pequenas durante todo o período de observação, permanecendo sempre na faixa negativa. A persistência de valores negativos no skew de longo prazo indica que os fundos institucionais têm uma preferência de baixa sólida em relação ao ambiente de liquidez geral de 2026 (pressão de aumento de juros do banco central japonês). A proteção com opções de venda de longo prazo continua a ser uma alocação rígida para investidores institucionais, e essa estrutura negativa é uma manifestação direta das expectativas de aperto macroeconômico atuais.

BTCÐ

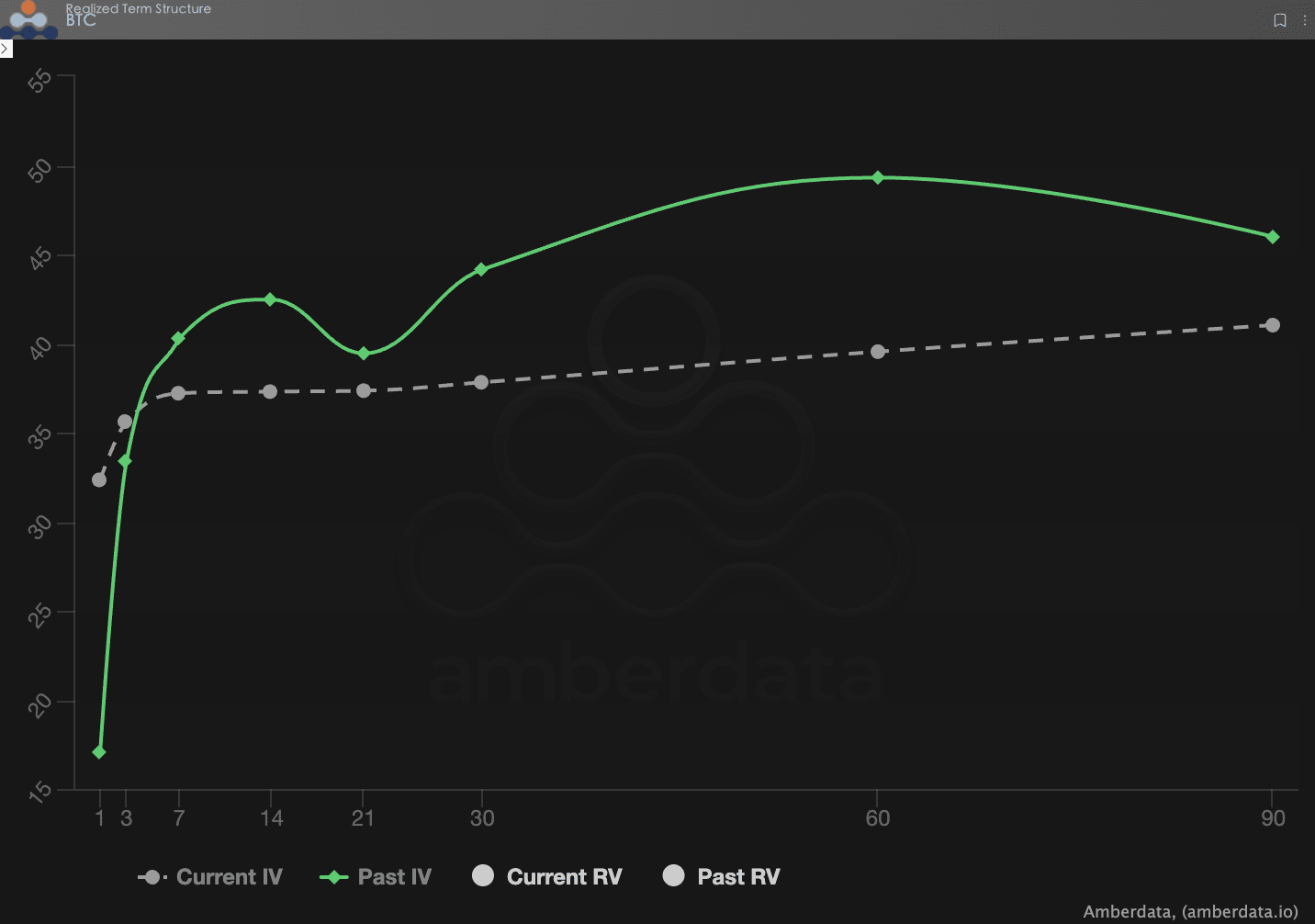

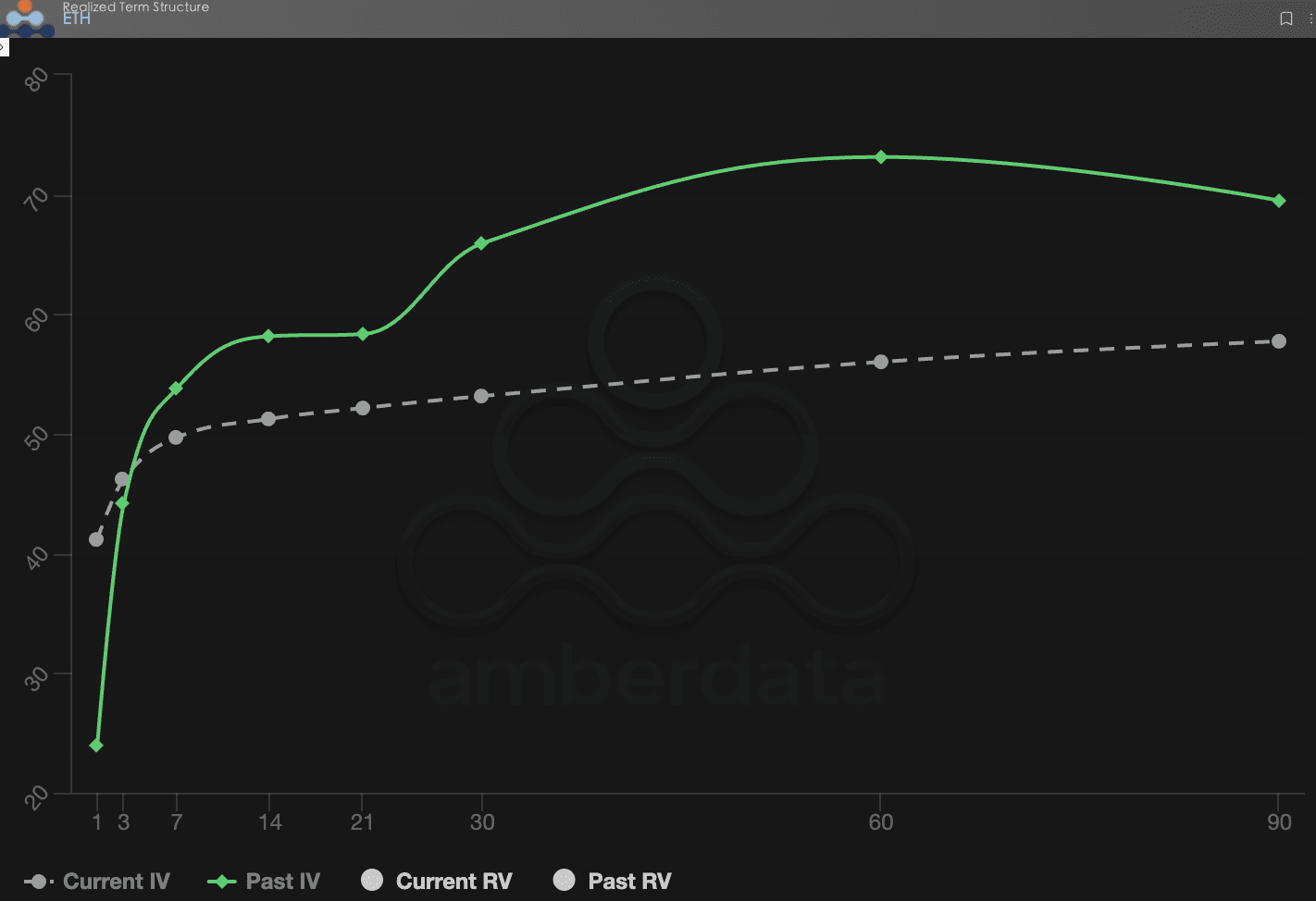

Estrutura de Prazo: A recuperação do IV e a reestruturação do Contango.

A Estrutura de Prazo (Term Structure) mostra a distribuição da Volatilidade Implícita (IV) em diferentes prazos de vencimento.

IV Passado (semana passada): A linha verde sólida apresenta um aumento significativo entre 7d e 30d, refletindo a alta tensão do mercado em relação ao resultado da primeira discussão da (lei CLARITY) na semana passada.

IV Atual (esta semana): A linha cinza tracejada tornou-se mais suave e o centro desceu. Isso indica que, à medida que a discussão em 15 de janeiro foi temporariamente suspensa, o "pânico imediato" do mercado foi absorvido. Embora haja riscos potenciais como o dia da decisão em 20 de janeiro, o mercado atualmente tende a acreditar que esses eventos não provocarão oscilações catastróficas a curto prazo.

BTCÐ

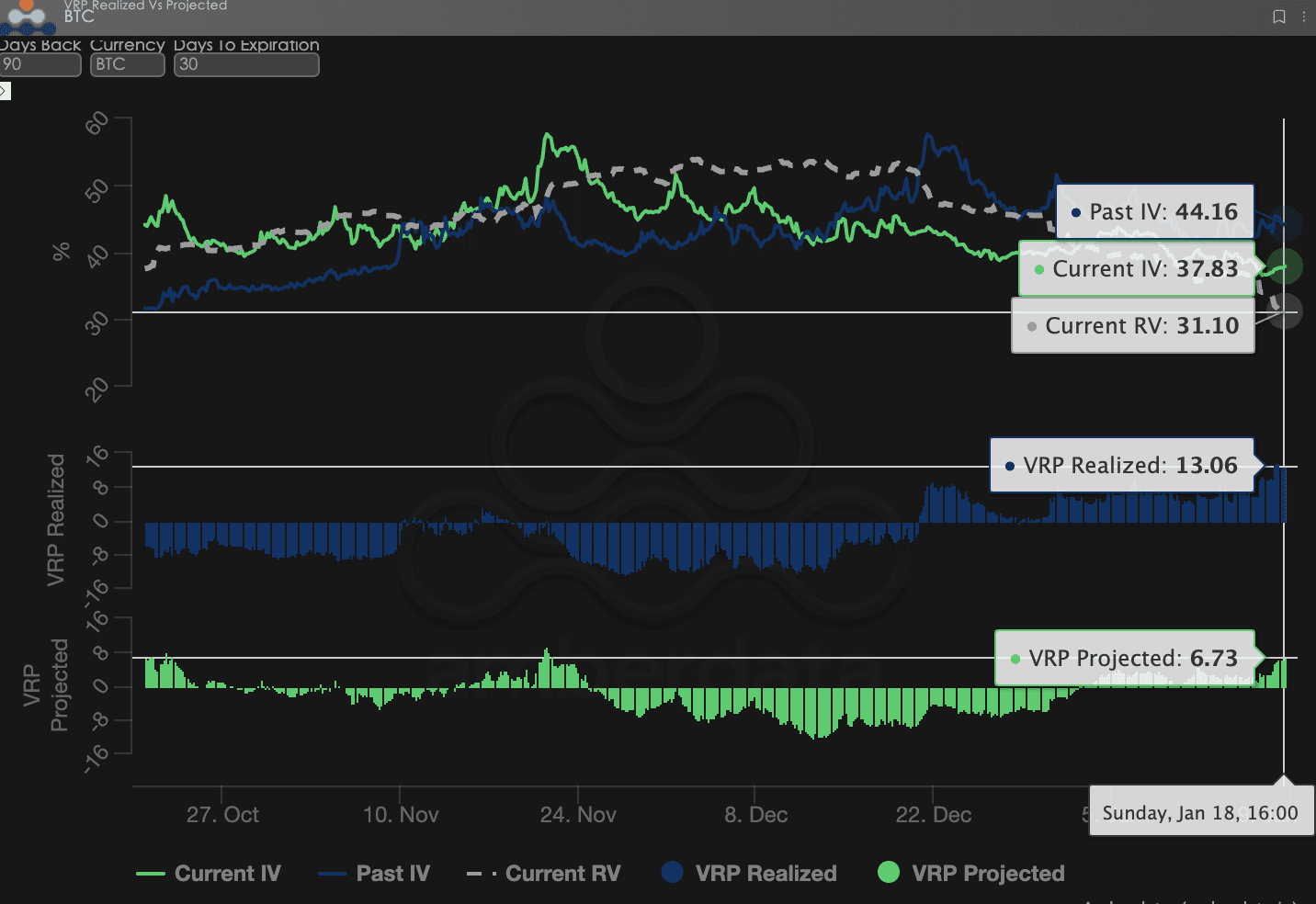

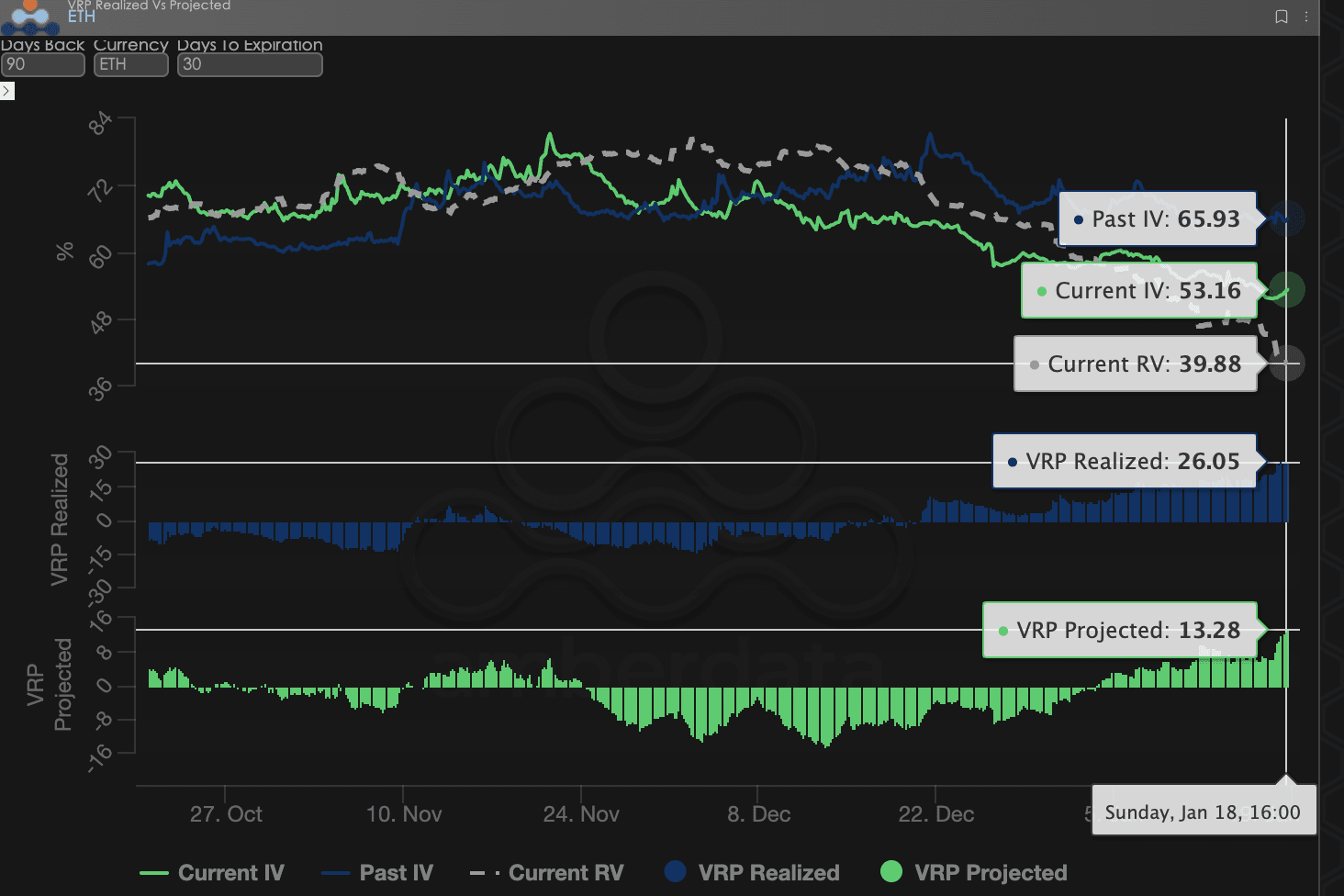

Prêmio de risco de volatilidade (VRP): a "margem de segurança" do vendedor continua a se expandir.

O VRP (prêmio de risco de volatilidade = volatilidade implícita IV - volatilidade realizada RV) é um importante indicador para medir se a precificação das opções é razoável. O mercado atual está em um período de correção.

Desempenho numérico: Esta semana, o VRP Realizado (prêmio realizado) e o VRP Projetado (prêmio projetado) permanecem em valores positivos, e o valor do VRP Realizado é significativamente maior que o do VRP Projetado.

Análise aprofundada:

Essa diferença reflete um fato extremamente importante: o mercado está pagando altos prêmios por turbulências imaginárias. Seja pela disputa da (lei CLARITY), pela decisão tarifária da Suprema Corte dos EUA, ou pela intervenção de Trump na Reserva Federal, esses ruídos macroeconômicos elevaram o IV (volatilidade implícita). No entanto, como esses eventos não conseguiram causar saltos de preços significativos em um nível físico, o RV (volatilidade realizada) permanece baixo.

Para os vendedores, esta semana é período de colheita. O IV significativamente acima do RV oferece um excelente espaço para arbitragem, e a volatilidade das emoções do mercado proporciona uma retirada nos prêmios, mas não atinge o preço de exercício, e a estratégia de venda continua a obter retornos excessivos.

BTCÐ

Dados das opções: O "terceiro olho" dos traders e o poder de precificação multidimensional.

Em um ambiente macroeconômico complexo de 2026, a simples tendência de preços (Spot Price) muitas vezes é atrasada, enquanto os dados das opções são o "terceiro olho" dos traders, capazes de ver as verdadeiras fronteiras defensivas do capital além das aparências.

Para diferentes estilos de negociação, as dimensões dos dados observados devem ser significativamente diferentes:

Trader de curto prazo / intradia (Gamma Scalpers): Deve-se monitorar de perto a distribuição de Gamma Exposure (GEX) de 1-3 dte. Como durante o período de volatilidade da lei em 15 de janeiro, os preços de exercício concentrados do GEX constituíram um forte suporte e pressão física, ajudando os fundos de curto prazo a se retirarem com precisão antes da exaustão da liquidez.

Trader de tendência / swing (Swing Traders): Deve-se focar no Delta Skew de 25 e no VRP Projetado. Quando o Skew permanece em valores negativos extremamente baixos e o VRP se mantém alto, geralmente indica que o mercado está excessivamente em pânico, sendo um sinal típico de "compra contrária".

Instituições / hedgers de longo prazo: É necessário penetrar na Estrutura de Prazo para observar as mudanças no Vega de longo prazo. Através da comparação da IV atual com o desvio em relação à média de 90 dias, pode-se determinar se o "seguro" atual está caro, decidindo assim entre comprar opções de venda diretamente ou construir estratégias de combinação mais complexas.

Os dados das opções oferecem uma dualidade de "probabilidade" e "custo". Para ajudar os investidores a capturar melhor essas oportunidades assimétricas, o Sober Options Studio agora oferece [relatório de acompanhamento de dados de opções personalizados], fornecendo perfis aprofundados para suas posições específicas e preferências de risco, sinta-se à vontade para entrar em contato.

Três, recomendações de estratégias de opções: estratégia de collar para proteger contra riscos de queda.

Dado que a macroeconomia no início de 2026 é repleta de ruídos, embora os vendedores estejam desfrutando de bons dividendos atualmente, considerando a liquidez do iene (Carry Trade) e os possíveis "riscos de gap" resultantes do caso tarifário dos EUA, não recomendamos uma estratégia de venda nua pura.

Portanto, recomendamos o uso do Collar (estratégia de collar). Essa estratégia não só pode utilizar a venda de prêmios de opções de volatilidade implícita para cobrir custos, mas também definir um stop-loss físico para os riscos no início de 2026, sendo a alocação defensiva com a melhor relação custo-benefício atualmente.

Estrutura da estratégia (usando BTC como exemplo):

Manter spot (Long Spot): Suponha que você possua BTC em spot.

Comprar opções de venda (Long Put): Comprar puts OTM com DTE de 30 dias, Delta -0.25.

Objetivo: Definir um stop-loss físico para os riscos negativos potenciais e a possível liquidez flash causada pela decisão desfavorável em 14 de janeiro e o aumento potencial das taxas de juros do banco central japonês.

Vender opções de compra (Short Call): Vender calls OTM com DTE de 30 dias, Delta 0.20.

Objetivo: Aproveitar a correção atual do skew de curto prazo e a recuperação da volatilidade implícita do lado das calls para cobrar prêmios.

Vantagens da estratégia:

Cost-Neutral (zero custo): O fluxo de prêmios da venda de calls pode compensar a maior parte dos gastos de prêmios da compra de puts, permitindo a construção de uma posição protetora de baixo custo ou até mesmo sem custo.

Gestão de risco Greeks: Essa estratégia reduz efetivamente a exposição total de Delta da conta, enquanto a venda de calls compensa a diminuição negativa do Theta das puts longas. Além disso, essa posição tem baixa sensibilidade ao Vega, podendo resistir efetivamente a possíveis quedas abruptas na volatilidade implícita após o dia da decisão (Vol Crush).

Limite de risco: A estratégia renuncia ao alto prêmio de lucro do spot sob um resultado favorável da decisão, mas no contexto da incerteza geopolítica e da contração de liquidez em 2026, essa defesa robusta de risco em troca de um pequeno retorno é a melhor escolha institucional. Se a (lei CLARITY) passar além das expectativas, o aumento do spot pode ser coberto até o preço de exercício do call; se um "cisne negro" ocorrer, a put irá efetivamente bloquear o risco de queda. Isso está alinhado com nossa lógica central de "proteger o capital e gerar fluxo de caixa" em 2026.

Quatro, isenção de responsabilidade.

Este relatório foi elaborado com base em dados de mercado abertos e modelos teóricos de opções, com o objetivo de fornecer informações de mercado e uma perspectiva de análise profissional aos investidores. Todo o conteúdo é apenas para referência e troca, não constituindo qualquer forma de aconselhamento de investimento. O comércio de criptomoedas e opções tem alta volatilidade e risco, podendo resultar na perda total do capital. Antes de adotar qualquer estratégia de negociação, os investidores devem entender completamente as características dos produtos de opções, a natureza dos riscos e sua própria capacidade de tolerância ao risco, e devem sempre consultar um consultor financeiro profissional. Os analistas deste relatório não se responsabilizam por quaisquer perdas diretas ou indiretas decorrentes do uso do conteúdo deste relatório. O desempenho do mercado passado não é indicativo de resultados futuros, por favor, tome decisões de forma racional.

Produzido em conjunto: Sober Options Studio × Derive.XYZ