Produs în colaborare de Sober Options Studio și Derive.XYZ

I. Impactul prețului opțiunilor al zgomotului macro și al scenariului TACO

Săptămâna trecută, piețele financiare globale au trăit din nou o perioadă de volatilitate intensă, impulsionată de informații macrogeopolitice. Această tendință frecventă a fost jucată de tranzacționarii experimentați sub numele de „tranzacție TACO” (Trump Always Chickens Out, adică „Trump își dă întotdeauna înapoi”) – o strategie de joc cu risc ridicat și recompensă mare, care transformă profund logica ecologiei pieței de opțiuni cripto. Strategia TACO constă într-o sinteză a comportamentului nesigur al guvernului american în deciziile majore: atunci când o politică provoacă o volatilitate puternică a pieței sau presiuni economice, actorii implicați (cum a fost cazul în perioada lui Trump) tind să lanseze rapid semnale de îmbunătățire sau să cedeze. Acest model a format deja un scenariu închis clar:

Un caz tipic a avut loc în aprilie 2025: după ce Statele Unite au anunțat amenințarea de a impune „tarife de reciprocitate” asupra principalilor parteneri comerciali, bitcoin a avut o cădere maximă de peste 3% în 24 de ore, iar sentimentul de panică pe piață s-a răspândit rapid; dar în perioada de negocieri ulterioare, atitudinea lui Trump s-a înmuiat treptat, iar sentimentul pieței s-a îmbunătățit, bitcoin și alte active riscante au avut o revenire semnificativă.

Ciclul de „cădere din panică - relaxarea politicilor - rebotează violent” a fost văzut de investitorii pricepuți ca o oportunitate de a folosi instrumentele opțiunilor pentru a captura „inversarea în formă de V”. Pe măsură ce scenariile se repetă, piața a trecut de la „răspuns pasiv” la „previziune activă”, chiar și manifestările clare de „înaintare” - investitorii anticipează inversarea, impulsionând logica prețurilor opțiunilor: primele de risc de coadă devin factorul dominant, cererea de hedging pentru riscuri extreme crește semnificativ, iar piața opțiunilor se îndreaptă rapid către un model de joc macro pe termen scurt.

Doi, analiza structurii volatilității BTC și ETH: o hartă multidimensională a incertitudinii

Structura de preț a pieței opțiunilor actuale reflectă clar incertitudinea generată de jocurile macro. Vom analiza din trei dimensiuni cheie:

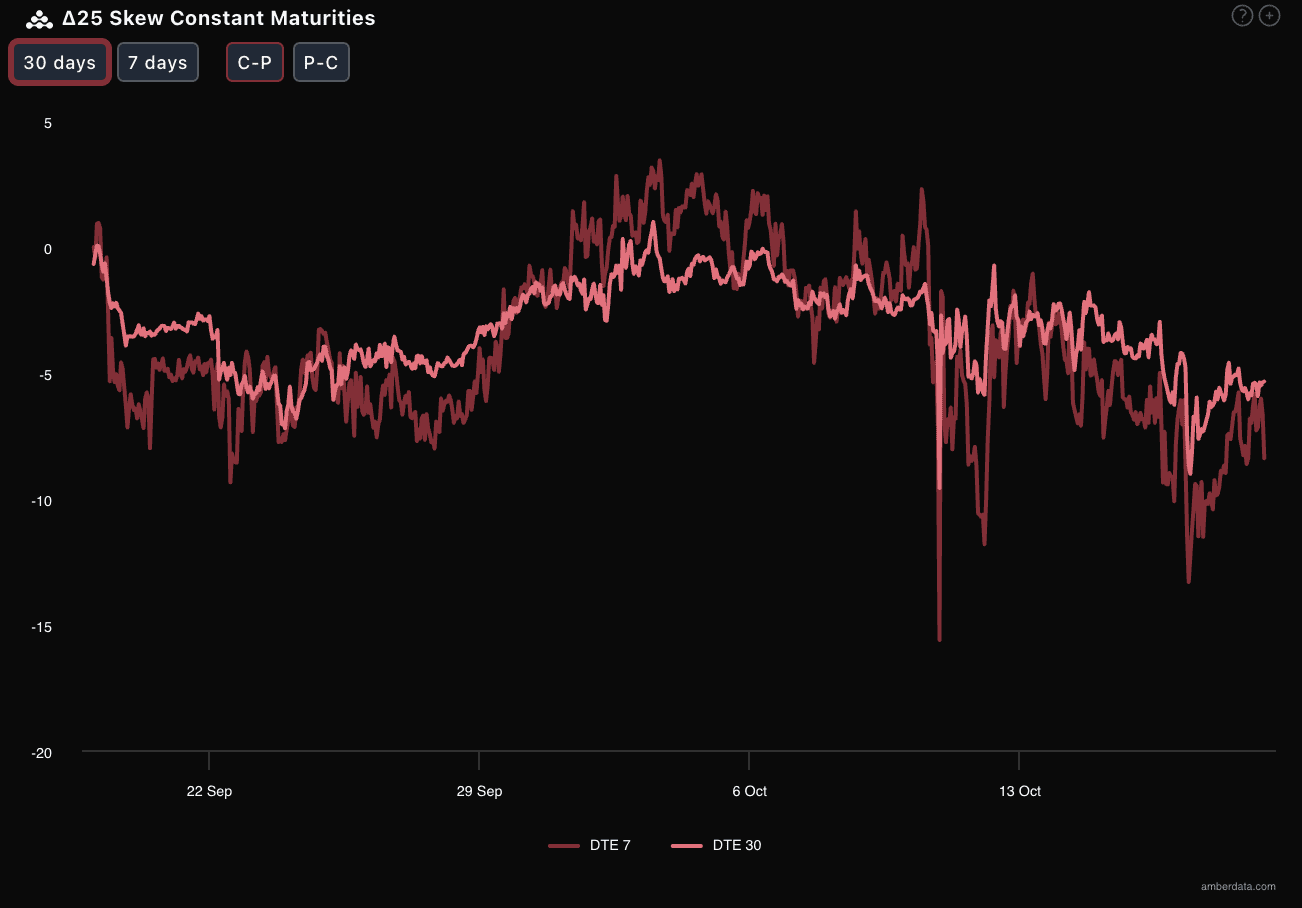

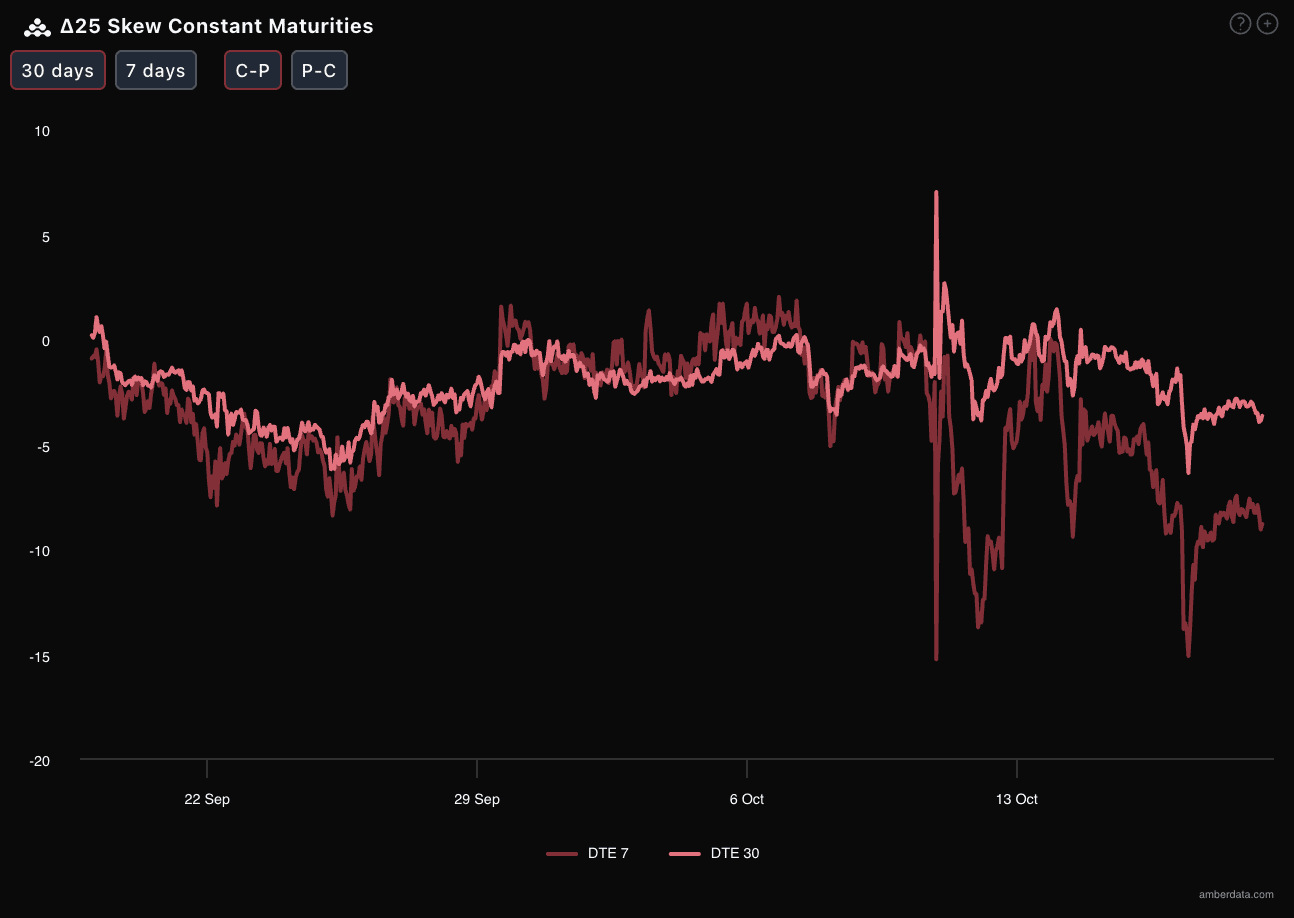

Asimetria (Skew): sentimentul de panică pe termen scurt depășește pe cel pe termen lung

Observând Delta 25 Skew (volatilitatea implicată IV a opțiunilor Call - IV a opțiunilor Put): Recent, acest indicator pentru BTC și ETH se află în general într-o zonă semnificativ negativă, ceea ce înseamnă că piața evaluează riscurile de coadă în jos (riscuri de vânzare) la un preț mai mare, iar sentimentul de vânzare sau cererea de hedging în jos este extrem de puternică. Mai alarmant este că valoarea negativă a Skew-ului DTE de 7 zile (contracte care expiră în 7 zile) este mai severă decât cea de 30 de zile, iar valoarea negativă a Skew-ului DTE de 7 zile pentru ETH este semnificativ mai mică decât pentru BTC - aceasta indică direct două concluzii:

Pe termen scurt (în special în decurs de o săptămână), îngrijorările pieței cu privire la știri macroeconomice neașteptate sau la „comportamente de curățare” ale pieței (cum ar fi colapsul brusc al lichidității care duce la o cădere) sunt semnificativ mai mari decât pe termen mediu și lung;

Încrederea pe piață pentru ETH este mai fragilă decât pentru BTC, investitorii sunt mai conștienți de riscurile de scădere extremă pe termen scurt.

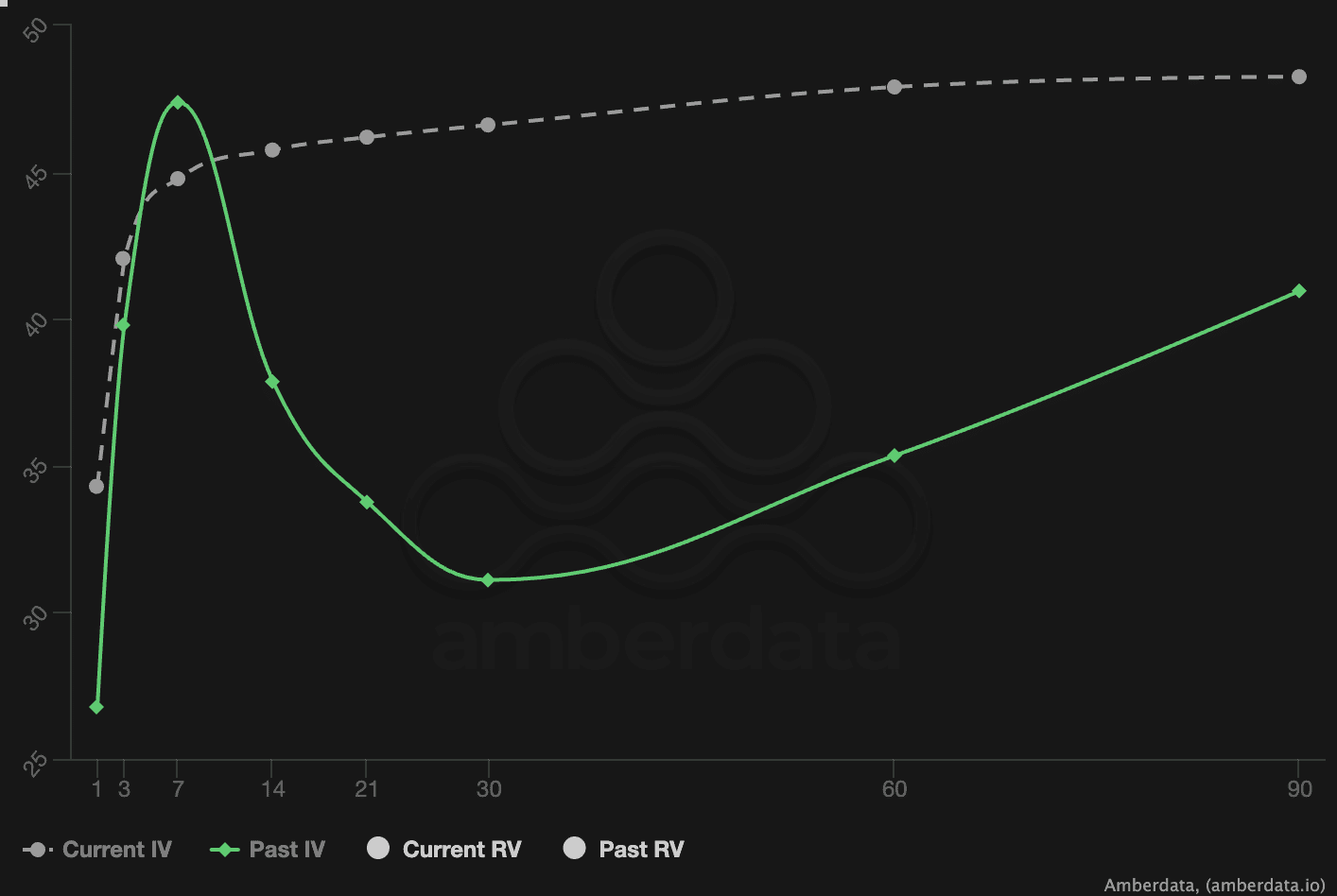

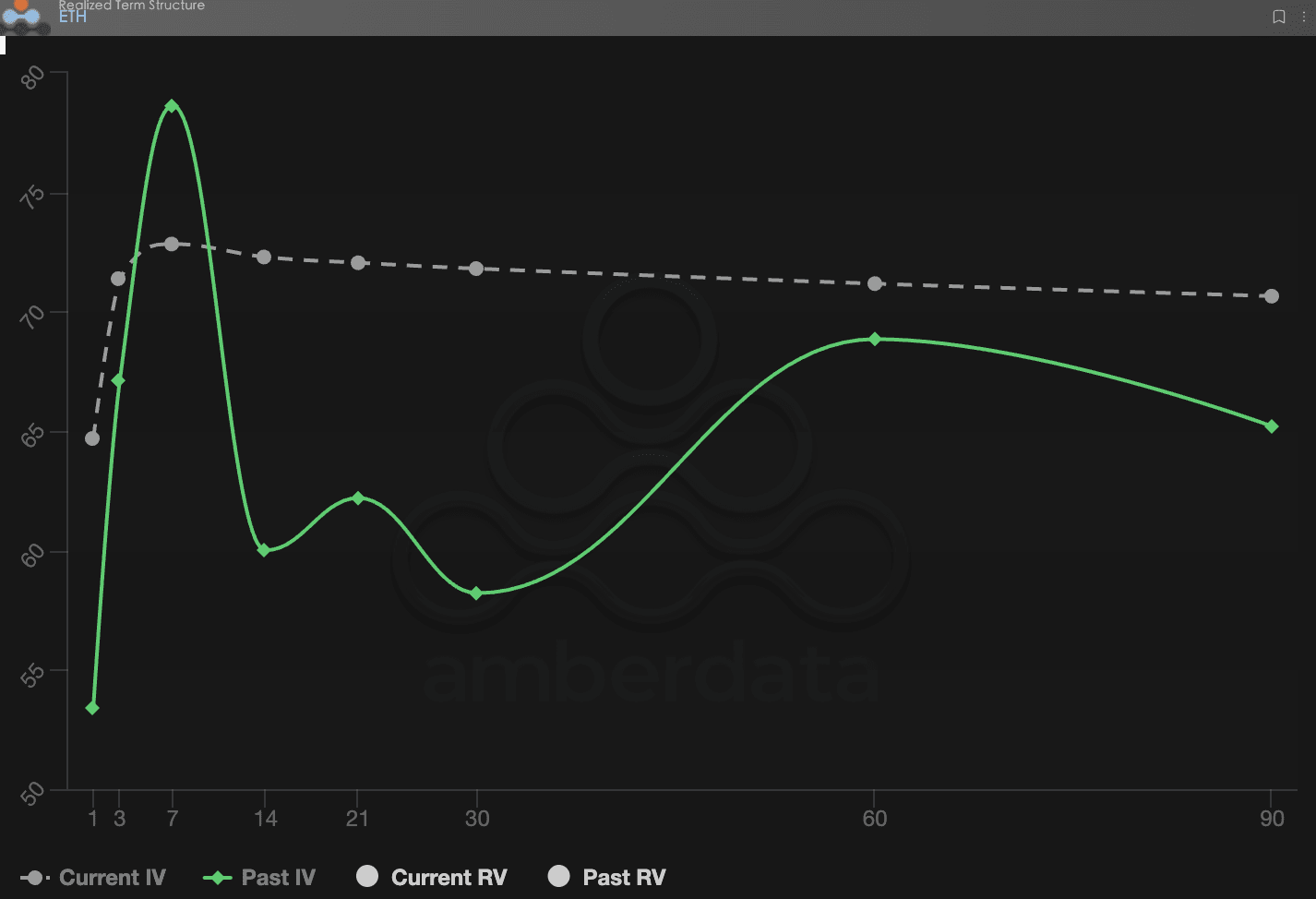

Structura termenului (Term Structure): presiune ridicată pe termen scurt și creștere a coeficientului pe termen lung

Structura termenului IV (volatilitate implicată) actuală prezintă caracteristica „presiune ridicată pe termen scurt, creștere lentă pe termen lung”: în apropierea DTE de 7 zile există un vârf local, iar apoi curba crește lent până la un nivel mai înalt de DTE 90 zile. Când analizăm IV-ul din trecut (structura termenului istoric), au existat forme de tip „cocoș” evidente - ceea ce arată că piața a experimentat o volatilitate pe termen scurt extremă și temporară, ducând la o IV abnormally ridicată. Mai important este că IV-ul curent în zona îndepărtată (DTE 60/90) este semnificativ mai mare decât IV-ul din trecut, ceea ce indică o creștere sistematică a așteptărilor pieței pentru volatilitate în următoarele 3-6 luni. Deși vârful DTE de 7 zile reflectă prețul imediat al riscurilor evenimentelor pe termen scurt, creșterea continuă a IV-ului pe termen lung dezvăluie un semnal profund: investitorii consideră că incertitudinea macroeconomică viitoare va fi mai mare decât media istorică, nu doar o perturbare emoțională pe termen scurt.

Aceasta reprezintă o provocare constantă pentru strategia tradițională de „vânzare a volatilității pe termen lung” și necesită o prudență deosebită.

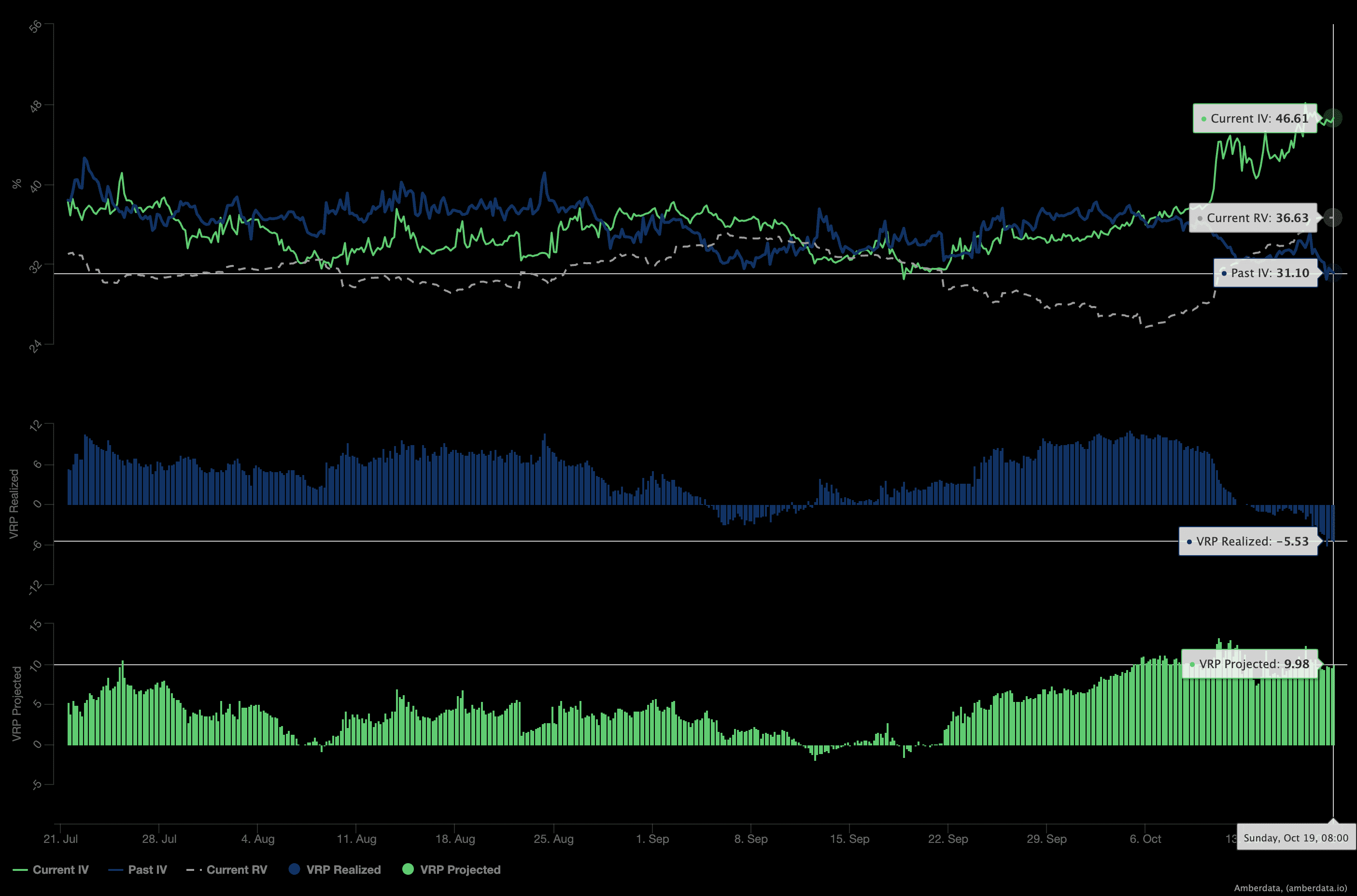

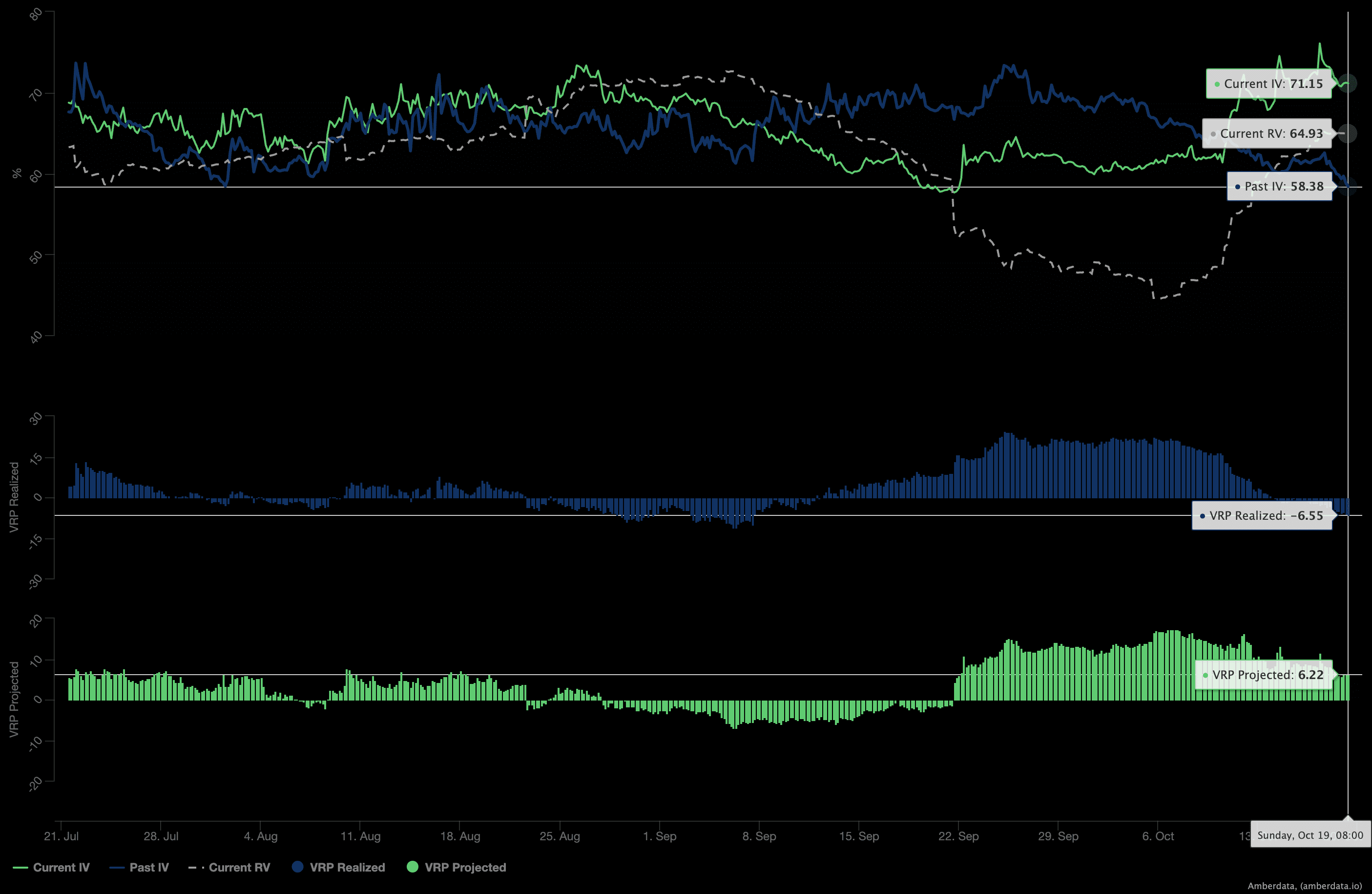

Premiul pentru risc de volatilitate (VRP): semnale contradictorii sub formă de avertizare strategică

VRP (premiul pentru risc de volatilitate = volatilitatea implicată IV - volatilitatea realizată RV) este un indicator important pentru a evalua dacă prețul opțiunilor este rezonabil. Datele recente arată un semnal dual „contrar dar important”:

VRP realizat (partea realizată) este un număr negativ: aceasta înseamnă că fluctuațiile reale ale pieței au depășit așteptările la momentul stabilirii prețului opțiunilor (adică au apărut fluctuații bruște care nu au fost complet prevăzute), corespunzând foarte bine caracteristicilor salturilor de preț din TACO;

VRP proiectat (partea așteptată) se află într-o zonă pozitivă ridicată (nivel istoric maxim): aceasta indică faptul că volatilitatea implicată (IV) este considerată în general „supraîncărcată” de către piață, iar se așteaptă ca volatilitatea reală (RV) în următoarele 30 de zile să se reducă semnificativ - la prima vedere, aceasta sugerează că atractivitatea strategiei de „vânzare a volatilității” (Short Volatility) este în creștere.

Dar trebuie să fim atenți: având în vedere lecția recentă a VRP negativ (adică subestimarea riscurilor expunerii din cauza volatilității extreme), în prezent, dacă se face vânzare în mod orb a volatilității, trebuie să fiți extrem de prudenți. O variantă mai sigură este să folosiți strategii de tip „opțiuni cu lățimi variate” care includ „perne de siguranță”, echilibrând potențialele câștiguri și riscuri.

Trei, recomandări de strategii de opțiuni: Synthetic Long Call - instrumentul pentru a paria pe inversări cu costuri reduse

Având în vedere caracteristica „inversării în formă de V” care apare frecvent după „vânzarea în panică” în cadrul modelului de tranzacționare TACO, combinată cu actuala „VRP realizat a fost negativ (pătrunderea excesivă a pieței) dar VRP proiectat este un număr pozitiv ridicat (volatilitate implicată ridicată)” în mediu prețios contradictoriu, recomandăm o strategie de bază: Synthetic Long Call (opțiune call sintetică).

Construirea strategiei:

Cumpărați o opțiune call (Long Call) la prețul de exercitare (ATM), în timp ce vindeți o opțiune Put (Short Put) la același preț de exercitare.

Avantajul de bază:

Structura profit și pierdere se apropie de long-ul pe piața spot: curba de profit și pierdere a acestei combinații este foarte similară cu achiziționarea directă a activului spot, dar a realizat o optimizare a costurilor printr-o combinație de opțiuni;

Costul de hedging al primelor: vânzând un Short Put se poate obține imediat un venit din prime, care poate acoperi direct o parte din costul achiziției unui Long Call, astfel realizând o expunere la tendințe de creștere pe termen mediu la un cost net mai mic;

Antifragilitatea pieței de panică: atunci când vânzările panică ale pieței duc la creșterea IV (volatilitate implicată), venitul din prime poate efectiv hedging o parte din riscuri; dacă piața continuă să scadă, investitorii trebuie doar să preia livrările la prețul de exercitare al Short Put-ului, iar costul de preluare este redus datorită veniturilor din prime - foarte potrivit pentru investitorii care cred în revenirea prețului pe termen mediu și care sunt dispuși să preia activele la prețuri scăzute pe piață.

Pe scurt, acesta este un instrument eficient pentru „contraatac” în cadrul pieței TACO: pariați pe o inversare cu un cost mai mic, în timp ce controlați riscurile de scădere prin structura opțiunilor.

Patru, declinare de responsabilitate

Acest raport este redactat pe baza datelor de piață publice și a modelelor teoretice de opțiuni, având ca scop furnizarea de informații de piață și perspective analitice profesionale investitorilor; toate conținuturile sunt doar pentru referință și comunicare, fără a constitui vreo formă de recomandare de investiții. Tranzacțiile cu criptomonede și opțiuni au o volatilitate și riscuri extrem de ridicate, care pot duce la pierderea totală a capitalului. Înainte de a adopta orice strategie de tranzacționare, investitorii ar trebui să înțeleagă pe deplin caracteristicile produselor de opțiuni, proprietățile de risc și capacitatea lor de asumare a riscurilor și să consulte neapărat un consilier financiar profesionist. Analiștii acestui raport nu își asumă răspunderea pentru orice pierderi directe sau indirecte cauzate de utilizarea conținutului acestui raport. Performanța pieței din trecut nu prezice rezultatele viitoare, deci vă rugăm să luați decizii raționale.

Produse colaborative: Sober Opțiuni Studio × Derive.XYZ