Sober Opțiuni Studio × Derive.XYZ producție comună

Scris de analistul Sober Opțiuni Studio Jenna @Jenna_w5

I. Panorama macro: implementarea conformității și reconstrucția lichidității globale

Începând cu 1 ianuarie 2026, piața criptomonedelor se află la punctul critic de tranziție de la "zona gri" la "structura de drept". Variabilele cheie ale săptămânii se concentrează pe două dimensiuni dincolo de politica Fed: pe de o parte, (LEGEA CLARITĂȚII) jocul de interese la nivel legislativ, pe de altă parte, câteva evenimente certe cu potențial de "lebădă neagră" în mediu macro global.

1.1 (LEGEA CLARITĂȚII) analiză profundă: redistribuirea puterii de reglementare

(CLARITY Act) (Digital Asset Market Clarity Act of 2025) este legislația centrală prin care SUA încearcă să stabilească un cadru de certitudine pentru activele digitale. Logica de bază a acestei legi este de a pune capăt disputei de lungă durată între SEC (Comisia pentru Valori Mobiliare) și CFTC (Comisia pentru Comerțul cu Futures) și de a stabili un „sistem de clasificare a activelor digitale” previzibil.

1. Cadru de reglementare central: logica de clasificare în trei părți. Legea împarte activele cripto în trei categorii principale, fiecare corespunzând unor autorități de reglementare și obligații de conformitate diferite:

Digital Commodity (bunuri digitale): Se referă la activele descentralizate, cum ar fi Bitcoin și Ethereum. Valoarea acestora depinde de funcționalitatea sistemului blockchain. Această parte este clar sub reglementarea CFTC, fiind considerată favorabilă, deoarece stilul de reglementare al CFTC este mai orientat spre piață comparativ cu SEC, axându-se pe combaterea fraudelor și manipulărilor, nu pe înregistrări birocratice.

Investment Contract Asset (active de contract de investiții): Se referă la token-uri cu caracteristici de finanțare în etapa de emitere (de exemplu, ICO). Această parte este sub supravegherea strictă a SEC. Dar legea a stabilit o cale de certificare a „blockchain-ului matur” (Graduation Path): odată ce proiectul atinge un grad suficient de descentralizare, poate „absolvi” de sub jurisdicția SEC, trecând în cadrul de reglementare al CFTC.

Payment Stablecoin (stabilcoin de plată): Este reglementat de autoritățile bancare. SEC și CFTC păstrează doar jurisdicția anti-fraudă pe parcursul tranzacției.

2. Conflicte de interese centrale: disputa privind „drepturile de venit” între sectorul bancar și industria cripto. Principalul obstacol în avansarea legii nu provine din agențiile de reglementare în sine, ci din grupurile de lobby ale băncilor tradiționale (cum ar fi ICBA, ABA).

Poziția bancară: Băncile insistă cu tărie asupra interzicerii emitenților de stablecoins și partenerilor lor (schimburi) de a plăti orice formă de „recompensă” sau „dobândă” deținătorilor. Logica de bază este că, dacă stablecoin-urile au proprietăți generatoare de dobândă, vor duce la o masivă migrarea a depozitelor bancare în sistemele cripto, slăbind capacitatea de expansiune a creditului în băncile tradiționale.

Poziția industriei cripto: Instituțiile conduse de Coinbase consideră că recompensele stablecoin sunt instrumente esențiale pentru atragerea utilizatorilor și menținerea lichidității. CEO-ul Coinbase, Brian Armstrong, a retras recent sprijinul, motivul principal fiind că amendamentele conțin clauze care ar putea „îngropa” mecanismul de recompensare a stablecoin-urilor, considerând că băncile folosesc mijloace legislative pentru a-și lovi competitorii.

DeFi și confidențialitate: Un alt punct de controversă este cerințele de reglementare de penetrare a legii pentru finanțarea descentralizată (DeFi). Legea încearcă să extindă cerințele Legii privind confidențialitatea bancară (BSA) la furnizorii de servicii neîngrijite, ceea ce este considerat de comunitatea dezvoltatorilor ca o erodare gravă a dreptului la confidențialitate și a inovației tehnologice fundamentale.

3. Evaluarea impactului viitor. În prezent, luna ianuarie este considerată un fereastră legislativă cheie. Dacă legea va trece, va deschide calea pentru licențele de schimb de active digitale (DCE), atrăgând instituții financiare tradiționale (cum ar fi Nasdaq, BlackRock) să participe profund pe piața spot și de derivate. Dacă din cauza divergențelor se amână până în a doua jumătate a anului, influențată de agenda politică a alegerilor intermediare, legea ar putea să nu fie implementată în 2026, ceea ce va prelungi perioada în care piața se află în „stare de reglementare ambiguă”, crescând prima de risc pe termen lung.

1.2 Perspectivele riscurilor de lebădă neagră din 2026: prețuri prudente și strategii de flux de numerar

Tonul general pentru 2026 este „alocare prudentă”. În prezent, în mediu cu IV (volatilitate implicată) relativ ridicată, a risca să cumpere fără discernământ este extrem de periculos. Următoarele trei puncte de risc macro au potențialul de a provoca fluctuații severe ale pieței (chiar și scăderi asimetrice):

a. Sfârșitul tranzacțiilor de arbitraj pe yen (Carry Trade) și contracția lichidității. Ratele scăzute pe termen lung ale yen-ului sunt sursa principală de lichiditate invizibilă pe piețele financiare globale. Odată cu accelerarea procesului de creștere a ratelor Băncii Centrale a Japoniei (BOJ) (deja crescut la 0,75% în decembrie, cu o așteptare de creștere suplimentară în aprilie), diferența de rate între yen și dolar se restrânge, ceea ce duce la repatrierea fondurilor globale. Randamentul obligațiunilor de stat pe 2 ani din Japonia a depășit 1,2%, atingând un maxim din 2008. Fluctuațiile severe ale cursului yen-ului sunt adesea însoțite de de-leveraging-ul activelor cu risc global, exercitând presiune directă asupra activelor sensibile la lichiditate, cum ar fi BTC.

b. Provocarea cazului tarifelor și a Legii privind puterile economice de urgență internațională (IEEPA). Curtea Supremă a SUA se pregătește să emită o decizie cu privire la cazul tarifelor guvernului Trump. Dacă se concluzionează că guvernul a acționat necorespunzător în impunerea tarifelor conform IEEPA, guvernul SUA ar putea fi supus unei presiuni enorme de a restitui comercianților sute de miliarde de dolari în taxe deja plătite.

Perspectiva favorabilă: Rembursările masive echivalează cu un stimul fiscal direcționat, care ar putea să impulsioneze temporar lichiditatea dolarului, favorizând activele cu risc.

Perspectiva nefavorabilă: Incertitudinea rezultatelor deciziei va conduce la stagnarea deciziilor companiilor din lanțul de aprovizionare, amplificând așteptările de încetinire a creșterii economice macro, crescând prețul volatilitații.

c. Tema „Big MAC” și variabilele politice ale alegerilor intermediare. Alegerile intermediare din SUA din 3 noiembrie 2026 sunt denumite de Wall Street „Big MAC” (Big Midterms Are Coming). Pe măsură ce alegerile se apropie, guvernul Trump ar putea emite o serie de declarații politice radicale pentru a atrage alegătorii:

Intervenția în credit și finanțe: De exemplu, stabilind limita superioară a ratelor dobânzilor pentru cardurile de credit la 10%, atacând independența Rezervei Federale etc. Aceste politici ar putea provoca fluctuații semnificative ale randamentelor obligațiunilor americane, afectând direct logica de evaluare a activelor cripto ca „aur digital”.

Incertitudinea politică: În prezent, sondajele arată că sprijinul a scăzut de la un maxim din aprilie la 45% în decembrie. Această volatilitate a opiniei publice poate determina autoritățile de conducere să devină mai agresive în politica externă sau în tarifele comerciale.

În concluzie, începutul anului 2026 pe piața cripto se află într-o perioadă de vacanță în care se intersecția între „piața de politici” și „punctul de cotitură al lichidității”. Jocul legii (CLARITY) dezvăluie incompatibilitatea profundă între industria cripto și sistemul bancar tradițional în privința intereselor de bază (în special dreptul de a obține venituri din stablecoin); iar inversarea tranzacțiilor pe yen și perspectivele politice ale alegerilor intermediare din SUA plantează o incertitudine macroeconomică profundă pe piață.

Această „diferență de așteptare” și „zgomot” la nivel macro va fi, în cele din urmă, reflectată în timp real pe suprafața de volatilitate a pieței opțiunilor prin comportamentul de hedging și psihologia speculativă a traderilor. În continuare, vom analiza cum piața stabilește prețul acestor potențiale „lebede negre” prin datele recente ale opțiunilor BTC și ETH.

Două, Analiza profundă a datelor de pe piața opțiunilor BTC & ETH

Combinând datele din graficele oferite de Amberdata și Derive.XYZ, putem observa că structura volatilității de săptămâna aceasta prezintă caracteristici clare de „așteptare anticipată, volatilitate întârziată”. Deși zgomotul macroeconomic este constant, volatilitatea reală nu a ținut pasul cu volatilitatea implicată.

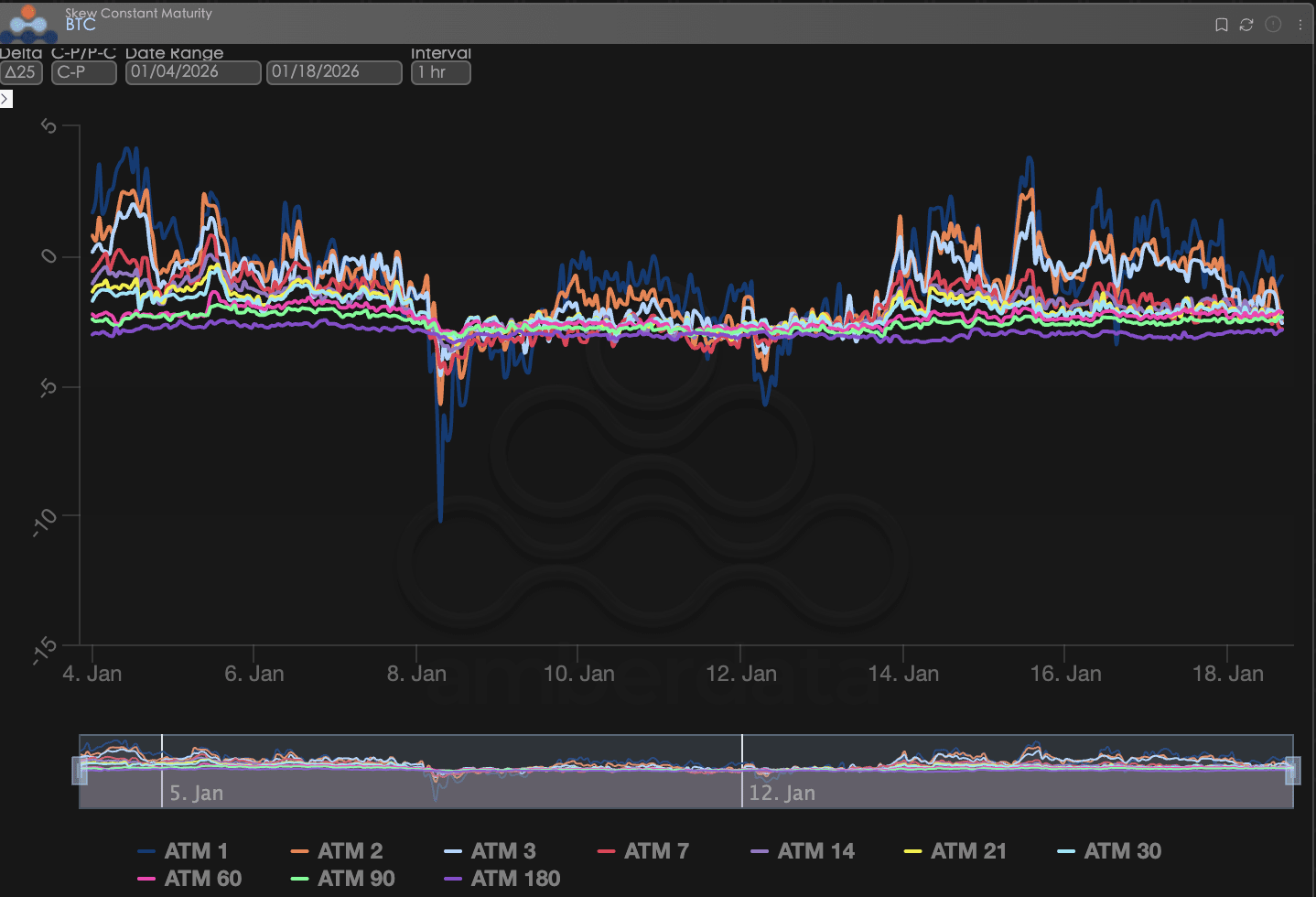

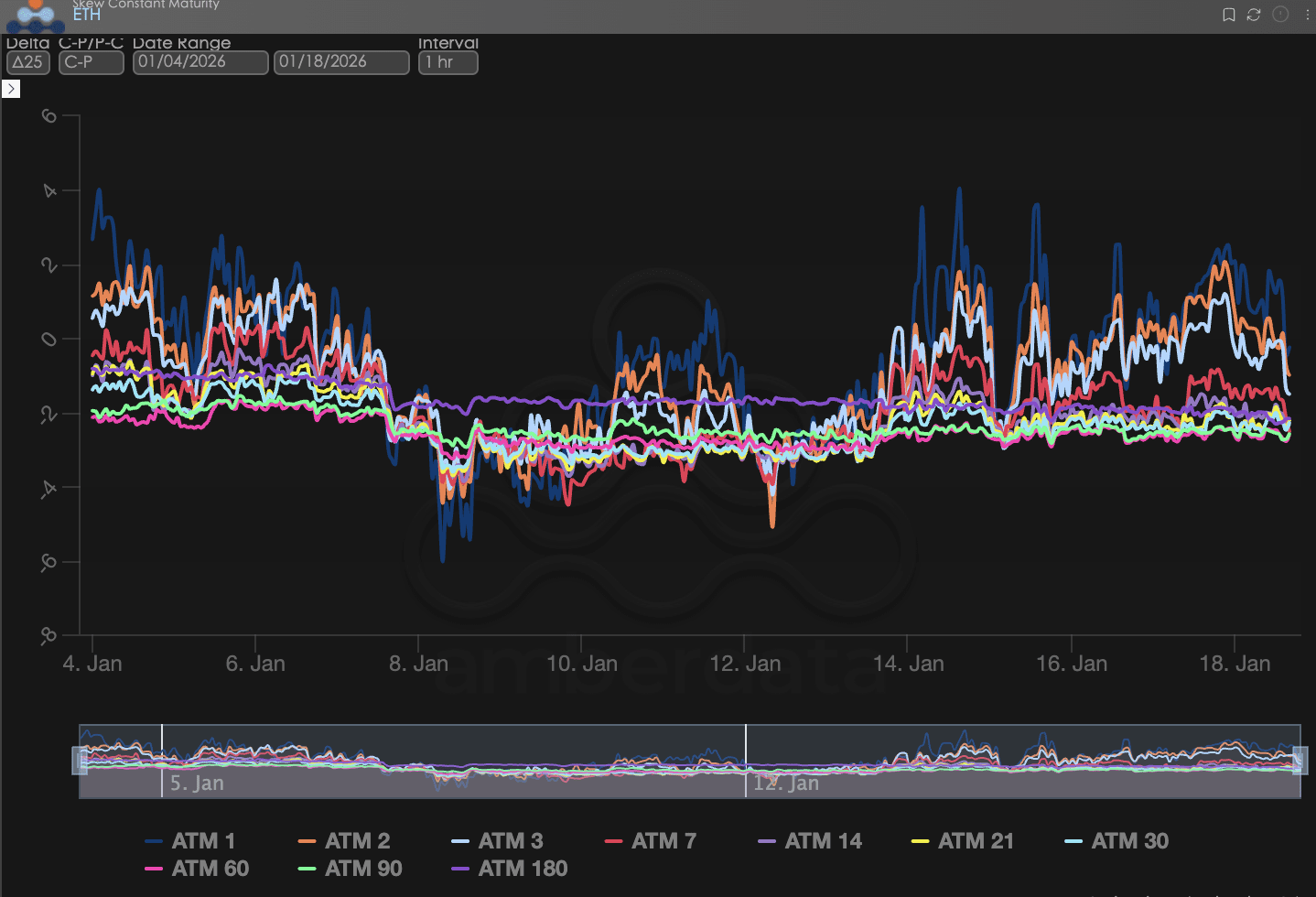

Skew (asimetria): revenirea structurală a sentimentului bullish

Prin observarea Delta 25 Skew (volatilitatea implicată a opțiunilor call - volatilitatea IV a opțiunilor put) se poate observa că magnitudinea valorii negative a acestui indicator reflectă cererea de hedging a pieței pentru riscurile de coadă descendente.

Capătul scurt (ATM 1-7): linia albastră închisă (ATM 1) și linia roșie (ATM 7) au cea mai mare volatilitate. Observând datele din ultimele două săptămâni (media pe 1 oră), curba Skew pe termen lung a BTC arată o tendință ascendentă semnificativă. În special datele pe termen scurt au atins de mai multe ori intervalul pozitiv.

Capătul lung (ATM 60-180): linia purpurie (ATM 180) și linia verde (ATM 90) au avut volatilitate extrem de mică pe parcursul întregii perioade de observație, menținându-se constant în intervalul negativ. Valorile negative persistente ale skew-ului pe termen lung indică faptul că fondurile instituționale pe termen lung au o preferință solidă de vânzare pentru mediu de lichiditate general în 2026 (presiunea de creștere a ratelor de dobândă a Băncii Centrale). Opțiunile de vânzare pe termen lung rămân o configurație rigidă pentru investitorii instituționali, iar această structură negativă este o reflectare directă a așteptărilor actuale de strângere macroeconomică.

BTCÐ

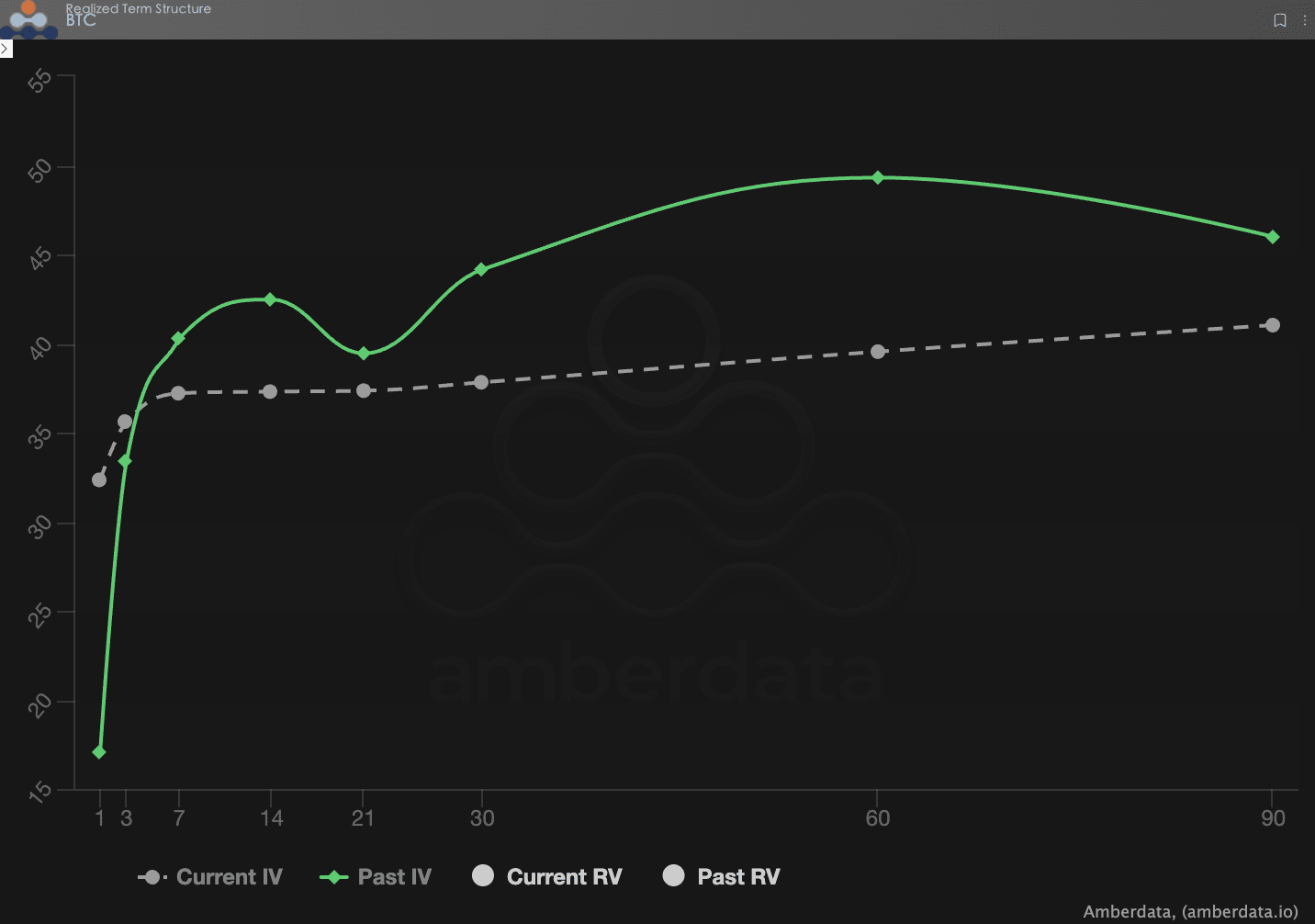

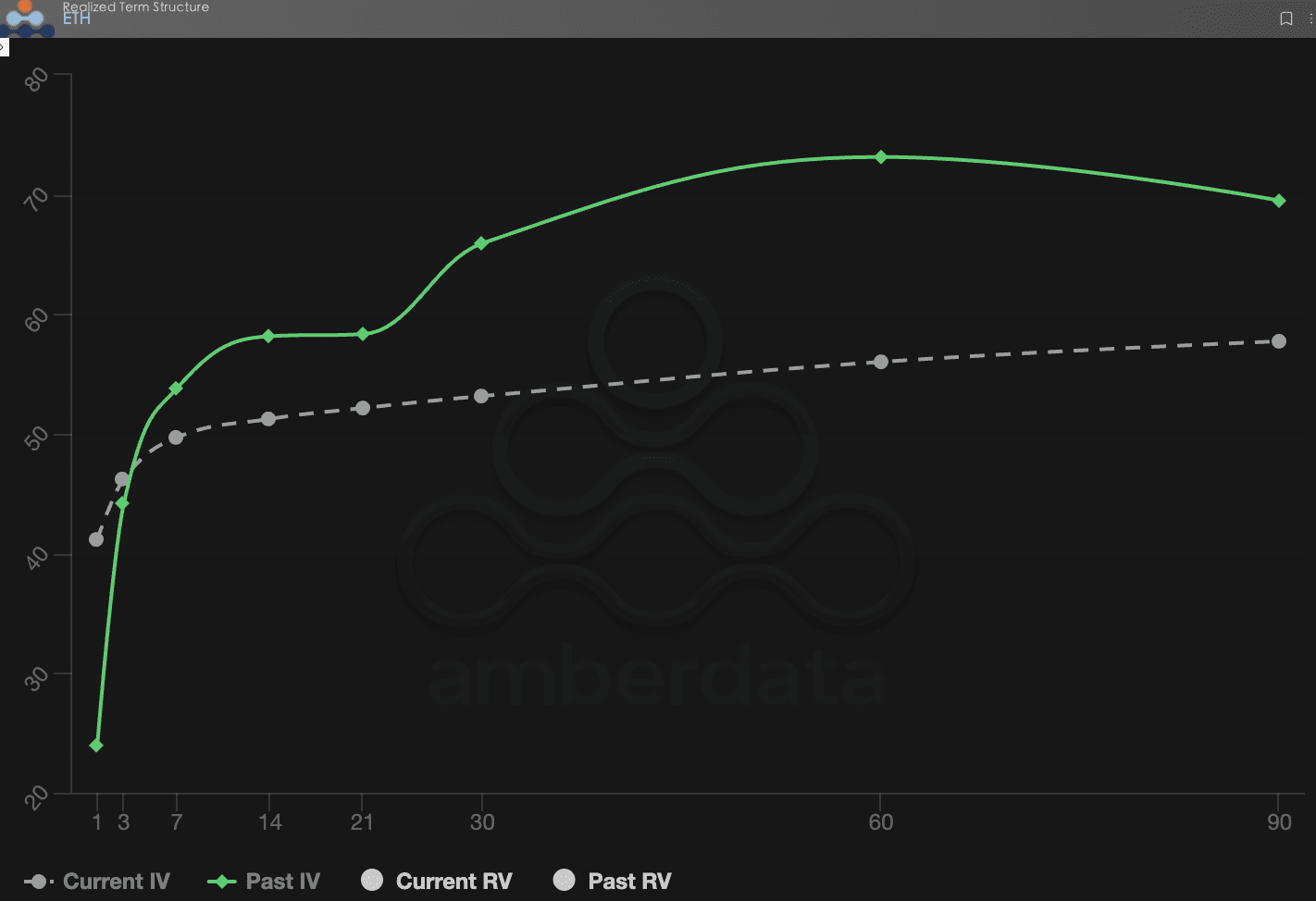

Structura termenului (Term Structure): revenirea IV și reconstrucția Contango

Structura termenului (Term Structure) ilustrează distribuția Volatilității Implicate (IV) pentru diferite termene de expirare.

Past IV (săptămâna trecută): Linia verde solidă are o ridicare semnificativă între 7d și 30d, reflectând tensiunea ridicată a pieței față de rezultatele inițiale ale (CLARITY Act) în prima audiență.

Current IV (săptămâna aceasta): Linia punctată gri devine mai netedă și centrul se mută în jos. Acest lucru sugerează că, o dată cu suspendarea temporară a audierii din 15 ianuarie, „frica imediată” a pieței a fost digerată. Deși există riscuri potențiale, cum ar fi data de decizie din 20 ianuarie, piața în prezent tinde să creadă că aceste evenimente nu vor provoca fluctuații catastrofale pe termen scurt.

BTCÐ

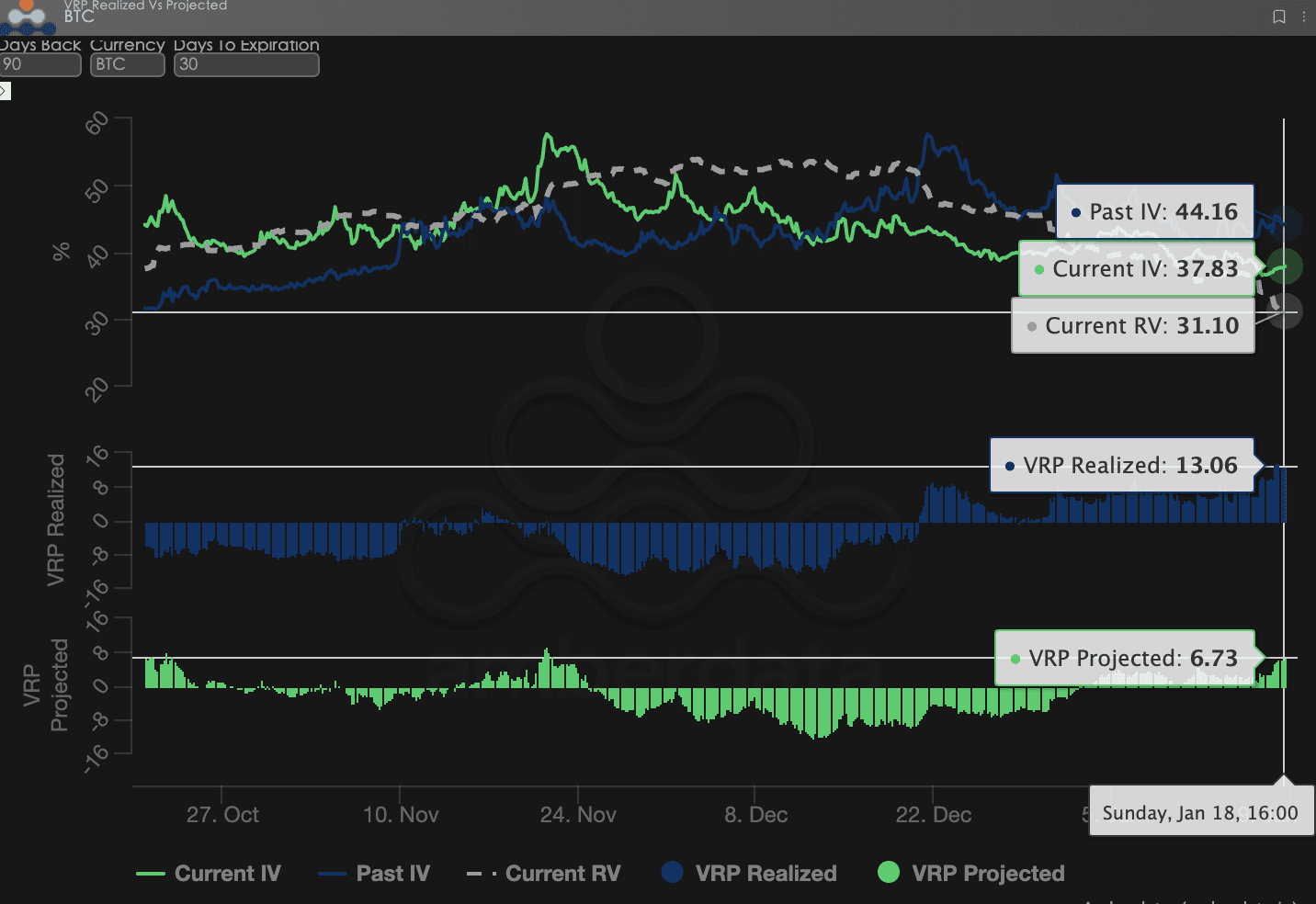

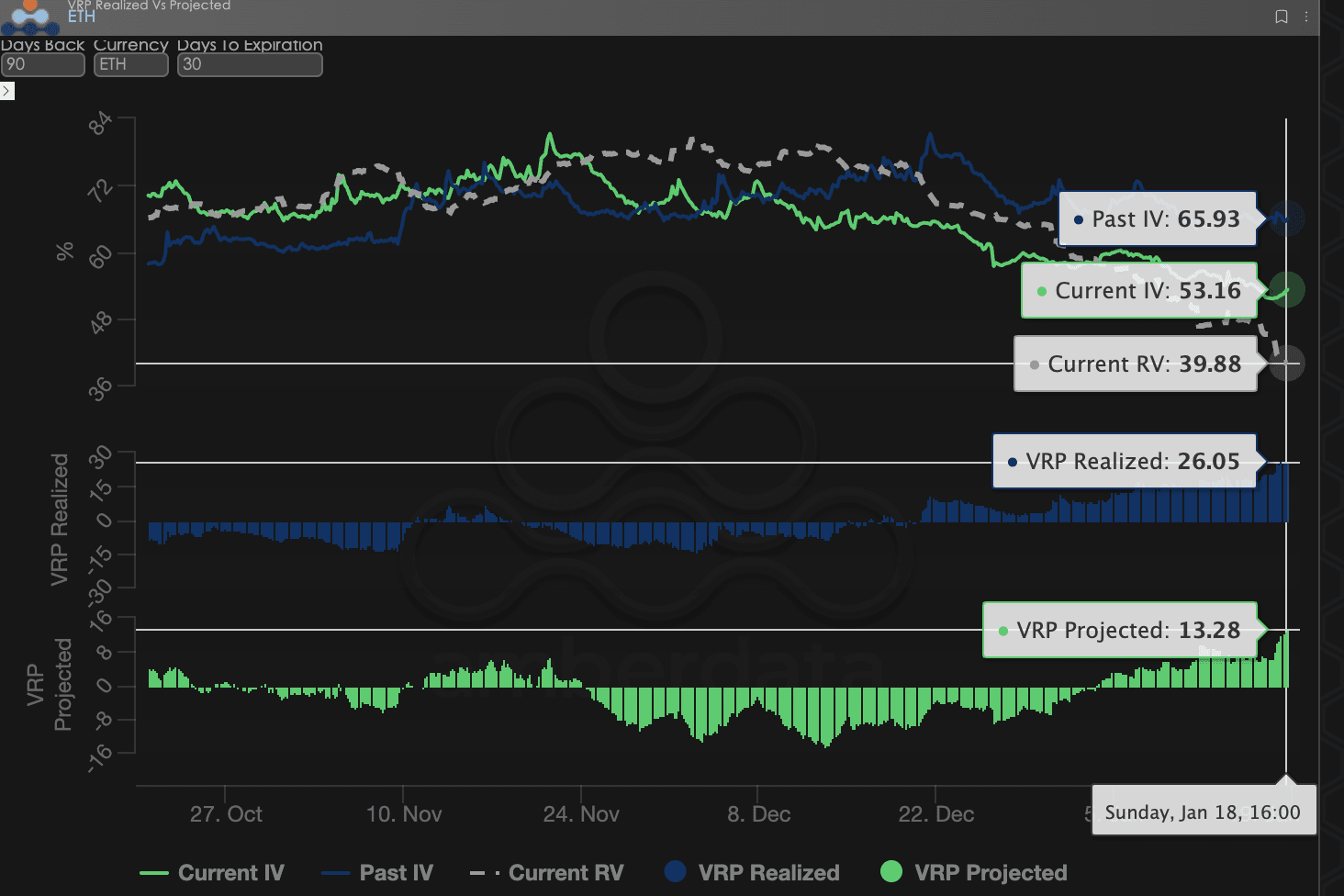

Prima de risc de volatilitate (VRP): „marginea de siguranță” a vânzătorilor continuă să se extindă

VRP (prima de risc de volatilitate = volatilitate implicată IV - volatilitate realizată RV) este un indicator important care măsoară dacă prețul opțiunilor este rezonabil. Piața se află în prezent într-o perioadă de corecție.

Performanța valorică: În această săptămână, VRP Realized (prima realizată) și VRP Projected (prima estimată) rămân în intervale pozitive, iar VRP Realized este semnificativ mai mare decât VRP Projected.

Analiză profundă:

Această diferență reflectă un fapt extrem de important: piața plătește prime ridicate pentru turbulențele imaginare. Indiferent dacă este vorba despre jocul legii (CLARITY), deciziile tarifare ale Curții Supreme a SUA, sau intervenția lui Trump asupra Rezervei Federale, aceste zgomote macroeconomice au dus la creșterea IV (volatilitate implicată). Totuși, deoarece aceste evenimente nu au generat salturi semnificative ale prețurilor la nivel fizic, RV (volatilitate realizată) rămâne la un nivel scăzut.

Pentru vânzători, această săptămână este o perioadă de recoltare. IV este semnificativ mai mare decât RV, oferind un spațiu excelent pentru arbitraj, iar fluctuațiile repetate ale sentimentului de piață oferă o retragere a primelor, dar fără a atinge prețul de exercitare, strategia vânzătorilor continuă să aducă câștiguri excesive.

BTCÐ

Datele opțiunilor: „al treilea ochi” al traderilor și puterea de preț multidimensională

În complexa mediu macroeconomic din 2026, simpla evoluție a prețurilor (Spot Price) este adesea întârziată, în timp ce datele opțiunilor sunt „al treilea ochi” al traderilor, capabile să pătrundă dincolo de aparențe pentru a vedea limitele reale de apărare ale capitalului.

Pentru diferite stiluri de tranzacționare, dimensiunile datelor observate ar trebui să fie semnificativ diferite:

Traderii pe termen scurt / zilnici (Gamma Scalpers): Ar trebui să monitorizeze îndeaproape distribuția Gamma Exposure (GEX) pentru 1-3 dte. Așa cum s-a întâmplat în perioada de volatilitate a legii din 15 ianuarie, prețurile de exercitare concentrate în GEX au constituit un suport și o presiune fizică extrem de puternică, ajutând fondurile pe termen scurt să se retragă cu precizie înainte de epuizarea lichidității.

Traderii pe tendințe / pe intervale (Swing Traders): Ar trebui să se concentreze pe 25 Delta Skew și VRP Projected. De exemplu, atunci când Skew rămâne constant în valori negative foarte scăzute, iar VRP se menține la un nivel ridicat, de obicei, indică o panică excesivă a pieței, un semnal tipic de „contrar” pentru cumpărare.

Instituții / hedgeri pe termen lung: Trebuie să penetreze structura termenului pentru a observa schimbările în Vega pe termen lung. Comparând IV-ul curent cu deviația medie pe 90 de zile, se poate determina dacă „asigurarea” este prea scumpă, astfel decidând dacă să cumpere direct Put sau să construiască strategii mai complexe.

Datele opțiunilor oferă o dimensiune duală de „probabilitate” și „cost”. Pentru a ajuta investitorii să capteze mai bine aceste oportunități asimetrice, Sober Options Studio oferă acum servicii de „rapoarte personalizate de urmărire a datelor opțiunilor”, oferind o imagine profundă a poziției și a preferințelor de risc specifice.

Trei, Recomandări pentru strategia opțiunilor: strategia guler (Collar Strategy) pentru a bloca riscurile de scădere

Având în vedere zgomotul macroeconomic dens din începutul anului 2026, deși în prezent vânzătorii beneficiază de prime bogate, având în vedere lichiditatea yen-ului (Carry Trade) și riscurile de sărăcie care ar putea apărea din cauza cazului tarifelor din SUA, nu recomandăm strategia pură de vânzare goală.

Prin urmare, recomandăm utilizarea strategiei Collar (strategia guler). Această strategie nu numai că poate utiliza volatilitatea implicată pentru a vinde primele de opțiune pentru a compensa costurile, dar poate stabili și opriri fizice pentru riscurile din începutul anului 2026, fiind cea mai cost-eficientă alocare defensivă în prezent.

Structura strategiei (folosind BTC ca exemplu):

Deținerea spot-ului (Long Spot): Presupunând că deții spot BTC.

Cumpărarea opțiunilor de vânzare (Long Put): Cumpărarea unui Put OTM cu 30 de zile DTE, Delta -0.25.

Obiectiv: Stabiliți un loc de oprire fizică pentru riscurile negative potențiale și pentru posibilele creșteri ale ratelor de dobândă de către banca centrală, având în vedere decizia negativă posibilă din 14 ianuarie.

Vânzarea opțiunilor Call (Short Call): Vânzarea unui Call OTM cu 30 de zile DTE, Delta 0.20.

Obiectiv: Folosiți oportunitatea de corectare a Skew-ului pe termen scurt și a revenirii volatilității implicate pe partea Call pentru a colecta primele.

Avantajele strategiei:

Cost-Neutral (zero-cost): Fluxul de primă din vânzarea Call poate compensa cea mai mare parte a cheltuielilor cu prima din cumpărarea Put, astfel construind o poziție de protecție cu costuri reduse sau chiar zero.

Managementul riscurilor Greeks: Această strategie reduce eficient expunerea totală Delta a contului, în timp ce prin Short Call compensează deteriorarea negativă Theta a Long Put. În plus, această poziție are o sensibilitate mai mică la Vega, fiind capabilă să reziste eficient scăderii bruște a volatilității implicate (Vol Crush) care ar putea apărea după data deciziei.

Limitele riscurilor: Strategia renunță la câștigurile de primă extrem de mari ale spot-ului în fața unei decizii favorabile, dar în contextul incertitudinii geopolitice și a strângerii lichidității din 2026, această apărare robustă este cea mai bună alegere pentru alocarea instituțională. Dacă (CLARITY Act) trece peste așteptări, câștigurile spot vor fi acoperite până la prețul de exercitare al Call-ului; dacă o „lebădă neagră” atacă, Put-ul va bloca eficient riscurile de scădere. Aceasta se aliniază cu logica noastră centrală de „protecția capitalului, generarea fluxului de numerar” pentru 2026.

Patru, Declarație de responsabilitate

Acest raport este bazat pe datele din piață publice și pe modelele teoretice de opțiuni, având ca scop să ofere investitorilor informații despre piață și perspective analitice profesionale. Toate conținuturile sunt doar pentru referință și discuție și nu constituie niciun fel de recomandare de investiție. Tranzacționarea criptomonedelor și opțiunilor are volatilitate și riscuri extrem de ridicate, putând duce la pierderi totale ale capitalului. Înainte de a adopta orice strategie de tranzacționare, investitorii ar trebui să înțeleagă pe deplin caracteristicile și riscurile produselor opționale, precum și capacitatea lor de a suporta riscuri, și să consulte întotdeauna un consultant financiar profesionist. Analiștii acestui raport nu își asumă responsabilitatea pentru orice pierderi directe sau indirecte rezultate din utilizarea conținutului acestui raport. Performanțele anterioare ale pieței nu prezic rezultatele viitoare, deci luați decizii raționale.

Produse în colaborare: Sober Options Studio × Derive.XYZ