一、

大饼。

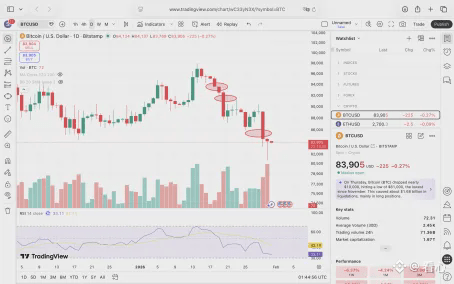

大饼这次下探到81000附近,还没有跌破11月22日的80000附近的低点。

所以,下跌还不够。

来都来了。

有较大概率再向下插针跌破上次的低点,也就是80000附近,扫空弹的止损,然后开启在震荡区间中的反弹。

震荡区间80000到98000中有三个缺口和一个顶部潜在假突破位置。

三个缺口分别是86000、91800、94000。假突破位置就是98000-100000这个区间。

无论怎么看空2026年的大行情,在每个阶段性的短期中,都没有人能够预测行情会到怎样的精确点位,只能说大致上,熊市中也会有一些波折。

如果没有向下插到8万,就此开启反弹,那真的是正儿八经的中枢震荡了,反弹的幅度可能会更小,因为有8万这个磁力吸引着价格。

每次大的单边牛市或者熊市开启的时候,总有人吃不上热乎的,缺乏基本面综合判断能力,只能靠几个狭窄的技术指标做右侧交易者,无限增加自己的超短线操作难度,最终依然很难成为技术派那百分之一赚钱的人。没看错,技术派超短线合约玩家,99%都亏损。他们在当下量化交易和庄家扫止损大行其道的时代,更加难以赚钱。像这次的9.8到8.1的过程中,如果没有前期对于熊市的判断,是无法准确搞清楚的。而这次如果插针到8甚至8以下某个位置,反而能看到一个阶段性的反弹。尤其是,此时,一定会有一批右侧交易者低点做空,然后被拉爆被迫平仓成为燃料。万一突破了9万等某个时点,他们又会做多,然后被砸盘爆仓成为燃料。

所以奉劝不要成为一个超短线的合约玩家。如果要做合约,也要做中线级别的甚至长线级别的,不敢拿几周的合约,就不值得一做,同时所有的合约都要对于扫止损有清晰的判断和应对方案。

长期合约,比如,在9.4、9.8建立的计划持有1-2个季度的长期空单合约,控制好插针风险,是比短线合约合理得多的。

二、

黄金从5600急速下探到4715附近,跌幅15%,跌幅不够,安全边际不够,即使是做短期搏反弹,安全性不足,不能买入。

个人认为最好的策略只存在于手中有现货或者多单的人手中。

首先,观察日线和4h级别的低点;其次,真正企稳反弹后,在0.618的位置卖出或者平多。回笼部分资金,最好是回笼本金。

这样做的原因是基于昨天的分析,触顶的概率较大。如此异常的RSI是必然会引起抛售的。

上述是我认为最大概率的可能。

还有一种可能:

大的吞金巨鳄根本没有打算让牛市停止,在1月的最后几天,通过砸盘在一定程度上修复技术指标,进而在2月份继续买入拉升。

即使是这种可能,我认为也有必要适当卖出一部分仓位作为防范。

如果黄金投资者根本不在意这次潜在的回调(根据昨天的文章,历史上此类rsi高点初步回调一般是20%到35%,2011-2016累计回调了50%),坚定长期持有,自然可以持续拿住,长期看还有几乎无穷的上涨空间。

三、

美联储主席换人大戏,凯文·沃什得到提名,随时可能正式上任。又是川普提名的。

鲍威尔是谁提名的?也是川普啊。还不是一样争吵。

川普的争吵能当真吗?川普提名的人怎么成鹰派了,真的跟川普没关系?

马斯克和川普的关系不也是分分合合的?

他们都没有定数的。

只会为了自己的或者是背后集团的利益不断制造不确定性。进而引起市场的波动。

所以说,有些人认为川普同一个错误应该不会犯两次,新上来的凯文沃什肯定听川普的话,老老实实降息、宽松。

我觉得这个想法很幼稚。

第一,川普未必真的想降息,只是嘴上说的。第二,凯文沃什过去的鹰派作风也未必是他的长期信念。第三,为了不确定性的制造和对市场的影响,他们会反复横跳,没有底线。

四、

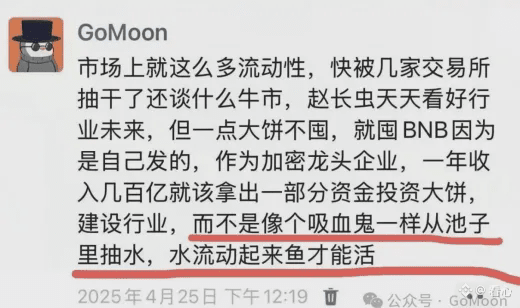

1月29日,Liquid Capital创始人易理华在X平台发文表示,Tether和Binance这类公司模式都是行业的抽水机,每年挣取百亿美金利润,在币圈早期不需要合规而野蛮生长成功。Tether作为一个非合规稳定币公司,一边在币圈挣取大量的利润,一边利用币圈利润疯狂地购入黄金。从投资角度来说它是成功的,从行业建设和尊重角度来看它是失败的。反而像USD1这种合规稳定币,把利润通过WLFI补贴给用户,同时不断买入ETH等行业资产,才是真正的行业Building。我希望CZ如果真心看好超级周期以及一姐看好比特币时代到来,应该用Binance部分利润买入BTC/ETH等,这才是真正的言行合一,真正的Keep Building而更受尊重,当然也希望其他平台同跟上,只有行业牛市才能让大家更美好,而那些大空头才是行业真正的毒瘤。

有一个kol用更直白的话表达过:

然后cz这次真的行动起来了:

对此,我觉得CZ是演戏,安抚那些呼吁的人。

在8w附近用10亿美金这种小资金买入大饼,这本来就是bn这样的巨头常规的操作罢了。除非BN宣布固定周期,每个季度都买入10亿美金,我才相信。

估计CZ骨子里是坚定的古典自由主义者,我也是这样的人。我认为:赚钱的人怎么花钱,是自己说了算,其他人指指点点完全可以不理睬。哪怕泰达和BN持续抽水把行业最后搞死了,也不应去责备他们。反而说明这个行业连基本的风险测试都通不过,需要重来。

规则还是自发生成的最简单,最有效,最持久,副作用还最低。

这种规则,最广泛的,就是自由市场。

只有土匪才会动不动去干涉别人怎么做。

不过要补充一句:

bn、ok这些交易所,都做过类似“拔电源线”“拔网线”,恶意让用户不能成交的情况,属于诈骗或者盗窃行为。这是侵犯他人私有产权的事情。应该得到惩罚。

一码归一码。

五、

古巴问题引起美国国家紧急状态、俄乌拉锯、美军增兵中东,等等,这些都已经不是主要影响因素。全球大多数人的内心状态才是关键。有些东西蹦跶久了,大家就当看不见了。

六、

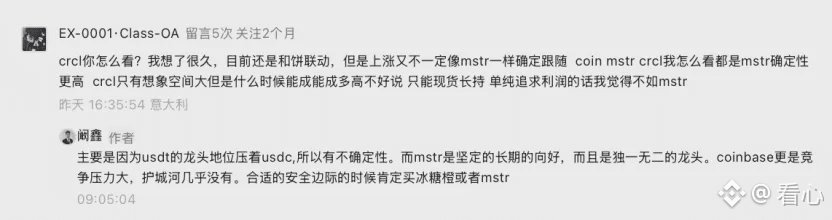

有朋友问怎么看crcl、mstr。

我觉得crcl作为背后有强力资本支撑的公司,有一定抗压能力,哪怕在与usdt的竞争中明显落于下风,也会因为其在某些人利用法律给予帮助的背景下,取得一定的坚实的市场份额,这部分份额有着不错的利润。可以通过未来现金流折现算法评估出大体的价值。如果股票市值低于这个价值,那么还是基本满足价值投资的原则的。毕竟泰达公司没有上市。只能选择crcl。

至于mstr,他有明显的先发优势,囤积了几十万个大饼,是其他的囤币上市公司无法追逐的,已经获得了质变的优势。除非苹果这样的现金储备巨大的公司偷偷囤币。

所以在熊市底部,评估好mstr的安全垫,是可以抄底的。以下是通过ai获得的分析:

# MSTR 2026比特币熊市倒闭风险评估(BTC=4万美元情景)

核心结论:比特币跌至4万美元时,MSTR绝对不会倒闭**;常规熊市(BTC>3万美元)倒闭概率为0;仅极端崩盘(BTC<1.2-2.3万美元)且长期无法融资时才存在理论破产风险,概率极低。**

---

## 一、为何BTC=4万美元时“稳如泰山”?三大核心保障

### 1. 债务结构:无抵押、无平仓线的“无敌金身”

- MSTR所有主要债务(2027/2028/2030到期可转债、永续优先股)均为**无抵押优先票据**,比特币资产未抵押给任何债权人

- 不存在“抵押物价值不足触发强制平仓”机制,这是与FTX等加密机构的本质区别

- 最早债务到期为**2027年9月**,2026年无大额偿债压力

- 总债务约82.14亿美元,永续优先股约40亿美元,合计约122亿美元

### 2. 资产覆盖:比特币价值远超债务总额

- 截至2026年1月:持有约**71万枚比特币**,4万美元时总价值约**284亿美元**,是总债务的**2.3倍**,是含优先股负债的**1.9倍**

- 即使按最保守的债务覆盖阈值(12,236美元)计算,4万美元仍有**3.27倍安全边际**

- 现金储备约**14.4亿美元**(2025年Q4财报),足以覆盖多年利息支出和运营成本

### 3. 运营韧性:软件业务提供稳定现金流

- 传统软件业务年营收约**5-6亿美元**,毛利率超80%,提供持续正向现金流

- 利息支出年化约**5-7%**(债务+优先股),约6-8亿美元/年,软件现金流可覆盖大部分

- 创始人Michael Saylor持有**46.8%投票权**,可避免优先股提前赎回,掌控公司决策

---

## 二、BTC=4万美元时的真实影响:不是倒闭,而是“增长放缓+估值调整”

| 影响维度 | 具体表现 | 风险等级 |

|----------|----------|----------|

| 资产负债表 | 未实现亏损扩大(平均成本约7.5万美元,浮亏约248.5亿美元),但仍为净资产为正(约162亿美元) | 低 |

| 融资能力 | ATM股权增发失去“增厚”效应(股价NAV溢价可能转为折价),买币节奏暂停 | 中 |

| 股价表现 | 跌幅通常为比特币的2倍(BTC跌50%→MSTR跌70-80%),但仅影响股东价值 | 高 |

| 流动性 | 现金储备充足,利息可覆盖,无违约风险 | 低 |

| 运营策略 | 暂停买币、削减非必要开支、聚焦现金流管理 | 可控 |

---

## 三、熊市中的生存路径(2026年)

### 1. BTC=4-6万美元:常规应对

- 暂停比特币购买计划,避免进一步稀释股东价值

- 优化运营成本,将年支出控制在5亿美元以内

- 利用现金储备覆盖利息支出,维持流动性

- 可行性:**高**(无需重大调整)

### 2. BTC=3-4万美元:防御性措施

- 适度增发股票(按160美元/股增发1000万股,融资16亿美元,稀释率约3.5%)

- 出售部分非核心资产,回笼资金

- 与债权人沟通延长债务期限,降低短期压力

- 可行性:**中**(稀释股东但保生存)

### 3. BTC<3万美元:极端应对(理论情景)

- 大规模债务重组,引入战略投资者

- 出售少量比特币(<5%持仓)回笼资金,避免流动性危机

- 优先股条款重新谈判,降低配息率

- 可行性:**低**(需极端措施,但仍能避免破产)

---

## 四、倒闭的唯一可能路径(概率<1%)

需同时满足以下4个条件:

1. 比特币**长期**(>1年)低于**1.5万美元**,且无复苏迹象

2. 市场彻底失去信心,MSTR无法通过股权/债权融资

3. 软件业务大幅下滑,现金流转为负

4. 监管政策突变,强制要求出售比特币或限制业务

---

## 五、最终判断:倒闭概率极低,原因有三

1. 资产安全垫厚:4万美元时比特币价值是债务的2.3倍,远高于破产阈值

2. 时间窗口充足:最早债务2027年到期,有足够时间应对熊市。

3. 应对工具多样:可通过增发股票、出售资产、债务重组等多种方式维持生存。