引言

最近一段时间,加密市场整体低迷,无论主流币还是中小市值代币,价格和成交量普遍回落,市场风险偏好明显下降。

在这种背景下,Hyper(HYPE)的表现显得相对坚挺。持续跑赢大盘并维持高位。这种韧性并非由短期消息或炒作驱动,而是在市场情绪偏弱的环境中持续存在。

基于此,本文将从性能、流动性、经济模型、筹码分布、监管红利等十个维度,对 Hyper 的价格韧性进行系统分析:

为什么在市场整体走弱时,资金仍然愿意留在 Hyper 上?

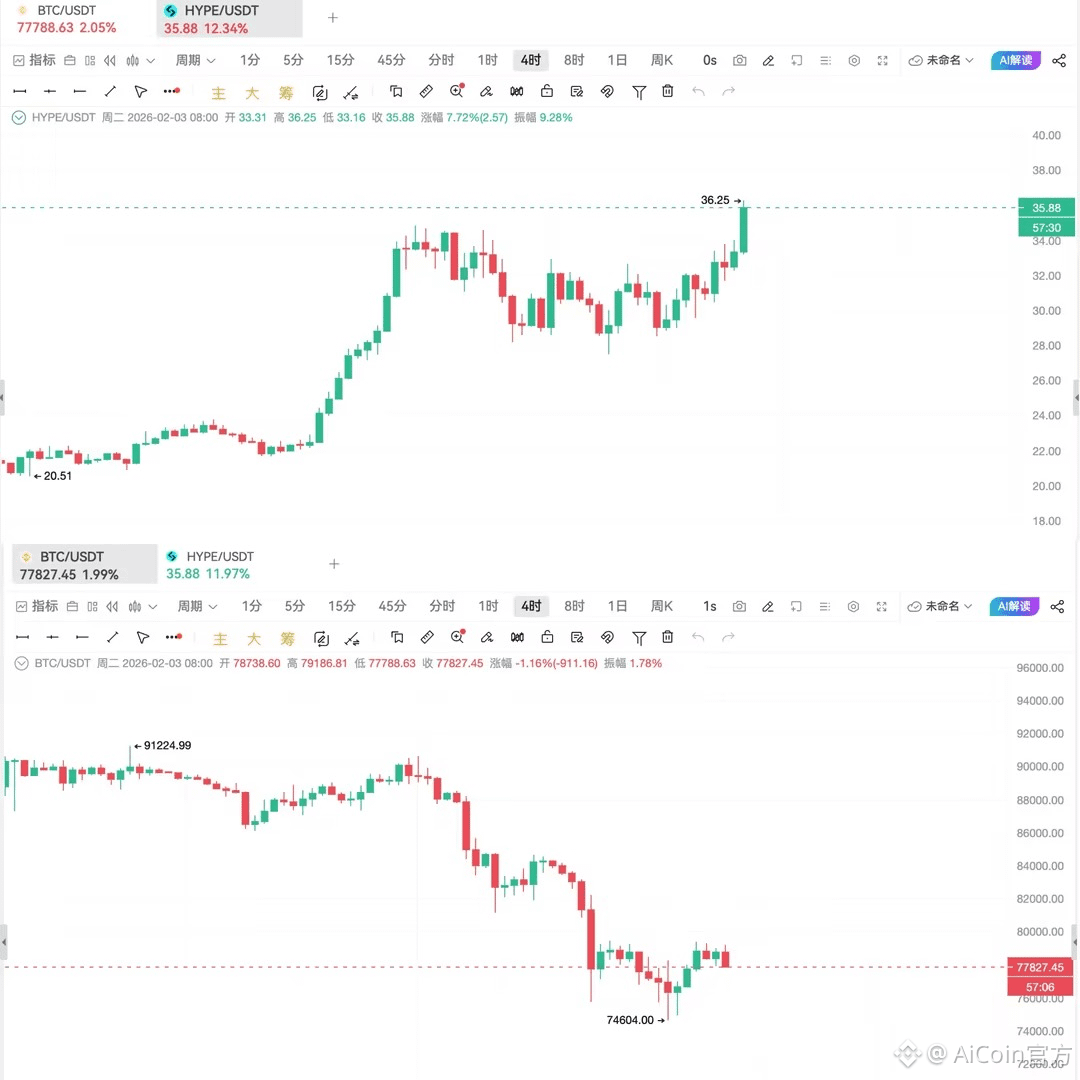

图1:Hype与BTC币价对比(数据来源于 AiCoin )

1、底层性能:自研公链架构得到了媲美CEX的丝滑

Hyperliquid 与绝大多数 DEX 项目最大的不同,在于它从一开始就选择了自研高性能公链,而不是在现有 L1/L2 上“搭一层应用”。

HyperCore 是为高频交易场景定制的核心撮合与清算层,采用中心化交易所级别的订单簿模型,但运行在完全链上的状态机之上。这一设计,使其在延迟、吞吐和清算效率上,显著优于基于 AMM 或通用链的 DEX,实现了“亚秒级确认”和媲美CEX的丝滑程度。对专业交易者而言,滑点、延迟、爆仓执行速度,往往比“是否完全无许可”更重要,而 HyperCore 正好击中了这一需求。

在此之上,Hyperliquid 又推出了 HyperEVM作为完整兼容 EVM 的智能合约层,主要用于承载策略合约、资产管理和第三方应用。它并不参与撮合流程,而是为生态提供可组合性与扩展空间。

这种将交易与应用解耦的设计,使 Hyper 在不牺牲性能的前提下,仍具备 DeFi 生态扩展能力。这些都让其成为一条为交易而生的高性能公链。这为后续的用户规模、成交量以及真实收入,打下了技术基础。

图2:Hyperliquid Logo(来源于Hyperliquid 官网)

2、真实而集中的流动性:不是空投后的“假繁荣”

在 DeFi 历史上,一个反复出现的现象是:

空投结束,TVL 迅速回落,流动性随补贴消失。

大量 DEX 项目的流动性,本质上来自激励,而非真实交易需求。但 Hyperliquid 的情况明显不同。

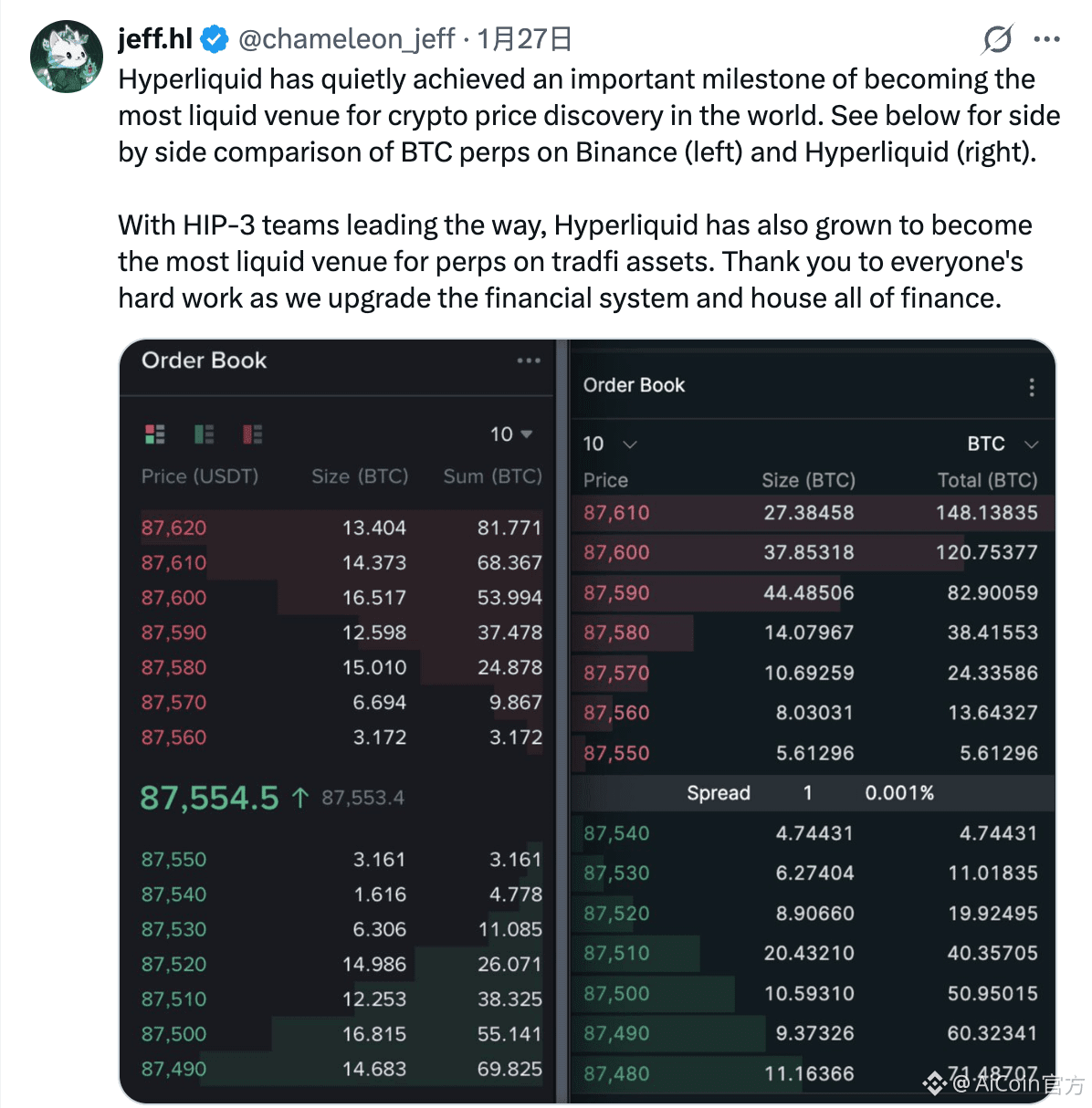

从链上行为和公开数据来看,Hyper 的流动性更多来自持续交易的大户与专业账户。创始人 Jeff 曾公开发帖表示,Hyperliquid 的部分市场深度已经不弱于,甚至超过某些头部 CEX。与此同时,从清算数据来看,当前大额清算主要集中在 Hyperliquid 侧——尽管不排除部分中心化交易所对相关数据披露较少,但至少可以确认,Hyper 已经成为高杠杆资金的重要战场。

图3:Hyperliquid 创始人 Jeff 关于流动性的帖子(左右分别是币安和Hyperliquid的订单簿)

更重要的是,流动性具有极强的马太效应。

交易者天然会向滑点更小、深度更好、执行更稳定的平台集中。一旦形成正反馈,流动性本身就会成为护城河,而不是靠补贴维持的“临时现象”。

这也是 Hyper 在市场转弱时,反而更容易留住核心用户的重要原因。

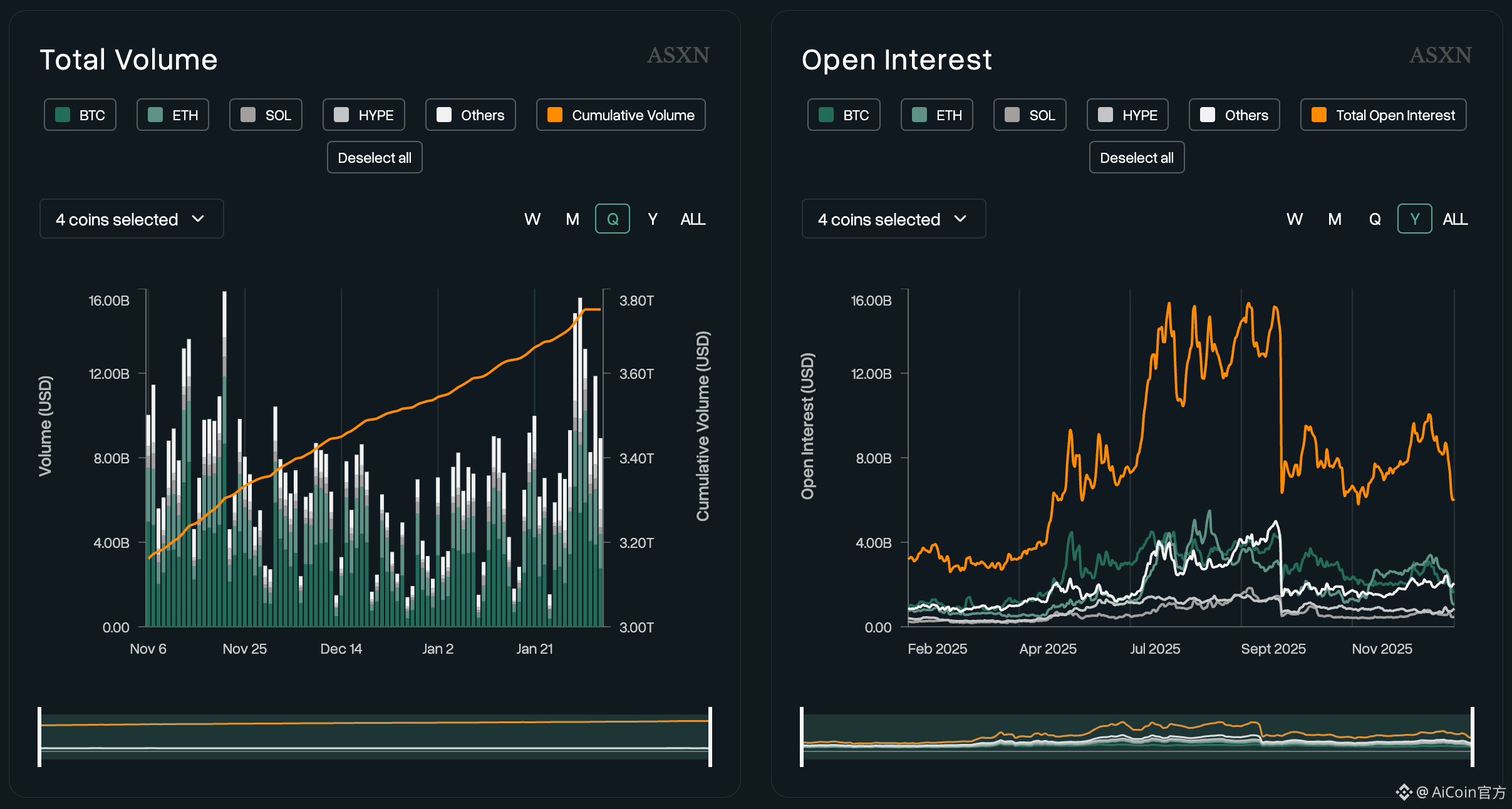

图4:Hyperliquid 总成交量呈线性增长(数据来源于https://hyperscreener.asxn.xyz/home)

3、回购协议与代币模型:把收入直接反馈给 HYPE

在代币经济设计上,Hyperliquid 选择了一条相对激进、但逻辑清晰的路线。

平台手续费中,高达 97% 被用于回购并销毁 HYPE。这意味着,只要交易仍在发生,协议层就会持续在二级市场形成真实买盘,而非依赖“讲故事”的价值预期。

与很多 Dex 项目不同,Hyperliquid 已经是一台确定能赚钱的机器。去年平台实现约 8.4 亿美元收入,在当前加密行业中极为罕见。将这一现金流直接与代币回购绑定,使 HYPE 的估值逻辑更接近于“股权型资产”,而非单纯的功能代币。

图5:Hyperliquid 营收相关报道

从结果看,HYPE 的价格表现,更像是在交易一个低 PE 的高增长平台,而不是一枚高度依赖市场情绪的山寨币。

4、HYPE 的生态定位:不是“奖励代币”,而是系统稳定器

在 HyperEVM 上,它是原生的 gas 代币;在整个网络层面,它同时承担着质押与治理的角色。持有 HYPE,意味着可以直接参与网络安全,并分享来自交易手续费与链上活动的真实收入。

一个非常关键、但经常被忽略的设计是:尚未解锁的 HYPE 同样可以参与质押。

这并不是为了制造短期收益,而是把潜在抛压提前转化为网络安全的一部分。质押规模越大,节点运行越稳定,系统在高成交量下的表现也越接近中心化交易所级别。

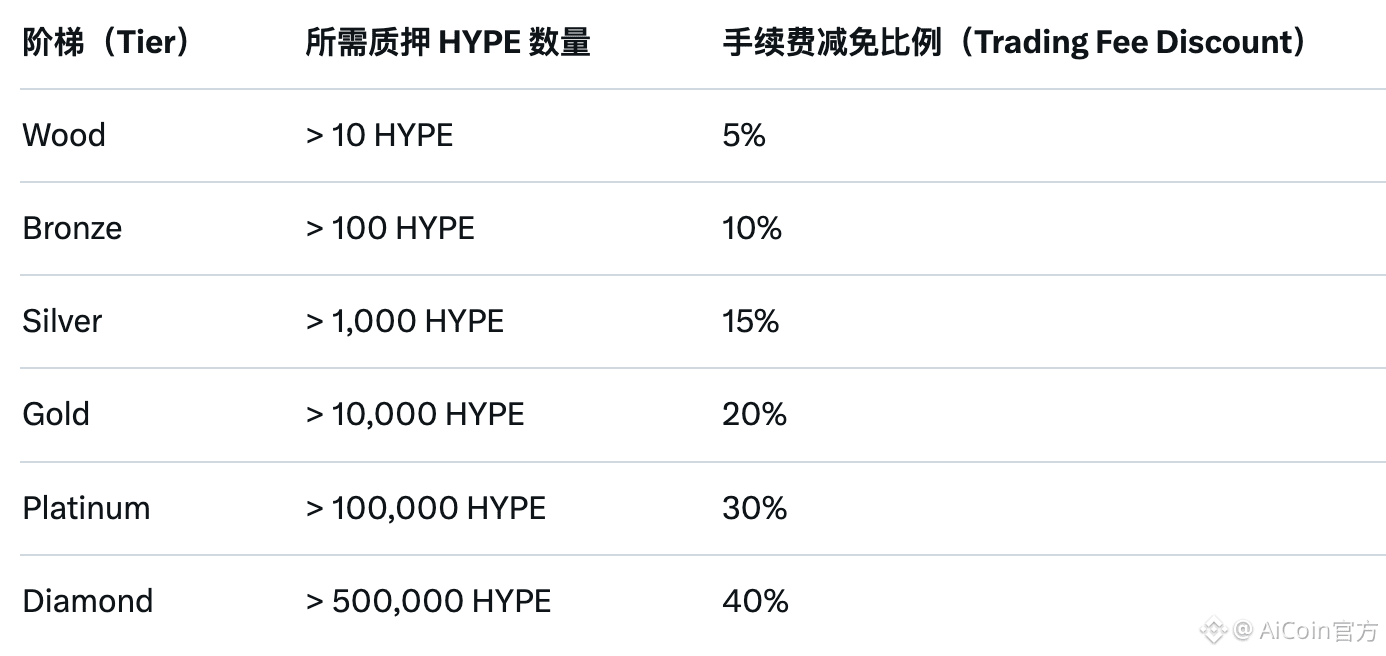

随着平台成交量的持续放大,质押收益与手续费减免开始自然联动。

对于高频和大体量交易者而言,持有并质押 HYPE,不只是“参与生态”,而是实实在在地降低交易成本。这种成本优势并不依赖补贴,而来自协议层本身的收入能力。

图6:Hyperliquid 质押数量与手续费减免比例表格(整理自Hyperliquid 官网)

与此同时,HYPE 也是 Hyperliquid 社区治理的基础。

协议参数调整、系统升级、HIP 的投票权,都与代币持有直接相关。随着 HyperCore 与 HyperEVM 功能不断扩展,治理本身正在变成影响交易体验的重要一环。

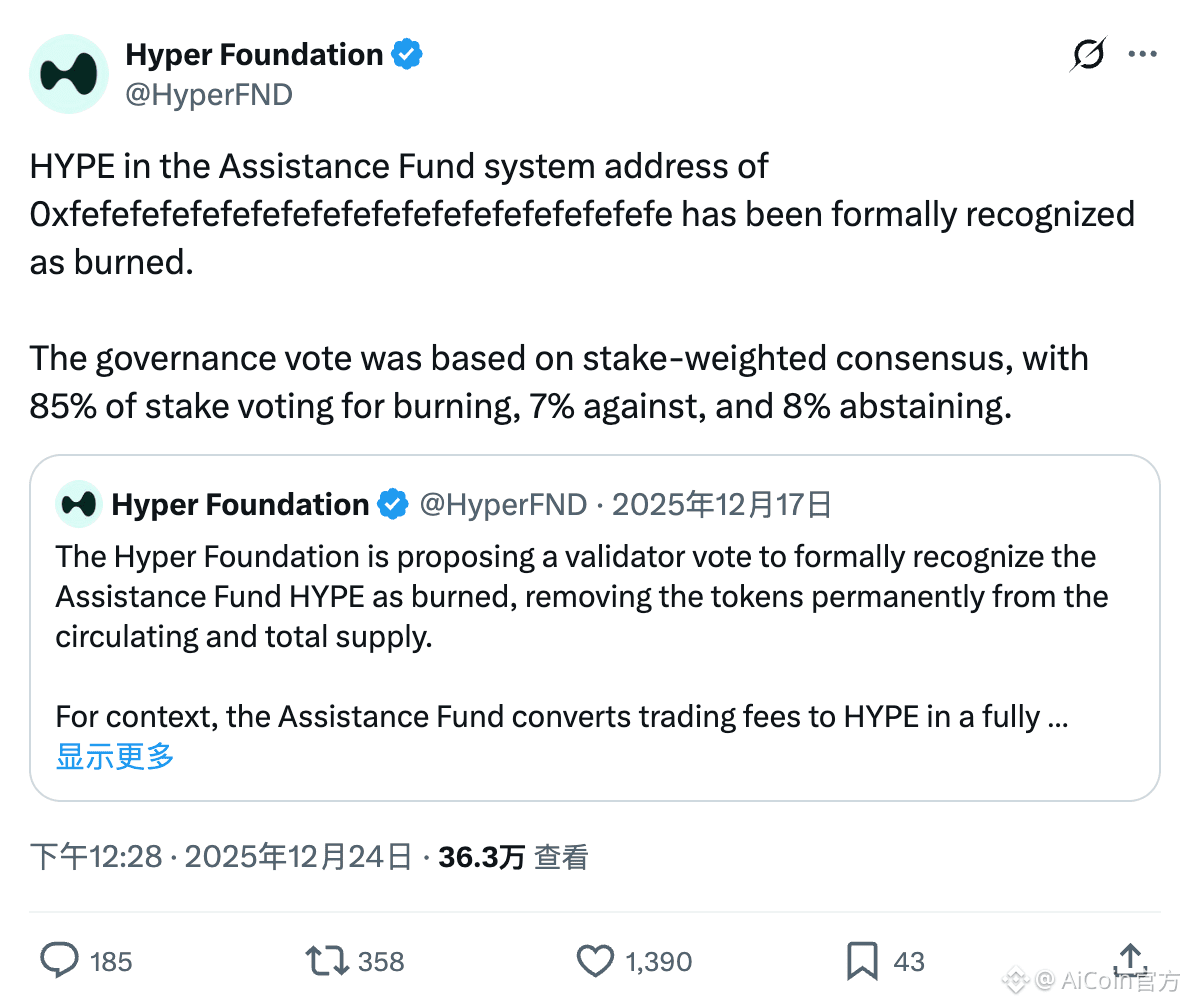

图7:Hype持有者投票通过销毁流通量占比13%的已回购代币

这些使用场景并不是靠短期激励堆出来的,而是交易行为不断发生之后,自然延伸

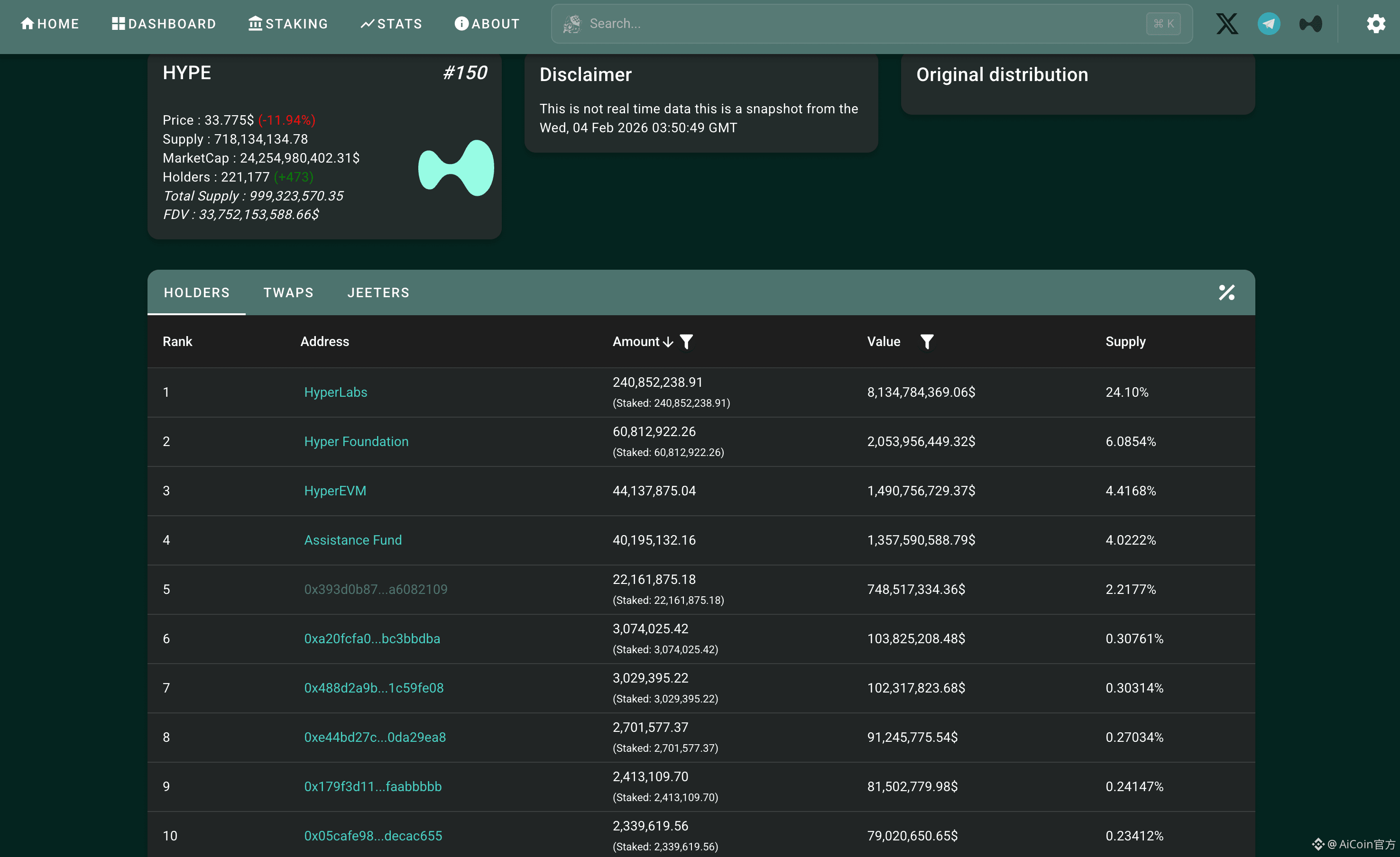

5、融资结构与筹码分布:向社区倾斜+无 VC 模式+无集中持仓

Hyperliquid 的筹码结构同样体现出其长期主义思路。项目早期,通过空投将约 31% 的 HYPE 直接分配给真实用户,一举在社区中形成了初步的活跃基础。这种方式不仅快速建立用户群体,也让代币从一开始就更多落在了真正使用平台的人手中,而非机构或炒作账户。

图8:Hyper上市之初的空投报道

Hyper 并未引入传统 VC 资金,早期研发和启动主要依靠创始人之前创业积累的自有资金。这种模式意味着没有市值管理的压力,团队能够专注于技术开发和产品优化,而非应对机构投资者的退出或套现节奏。

链上数据也印证了这种结构的稳健性。可以看到零售持有者基数庞大(超 22 万+ holders);而核心团队/基金会部分虽占比不低,但通过质押和长期锁定有效避免了短期集中释放。缺乏 VC/机构大额解锁压力,加上 Assistance Fund 的持续回购机制,共同支撑了代币在熊市环境下的抗跌性和价格稳定性。

图9:Hype持币者地址(数据来源于https://hypurrscan.io)

换句话说,这不仅是一种资金来源的干净结构,更是一种天然的价格稳定器。

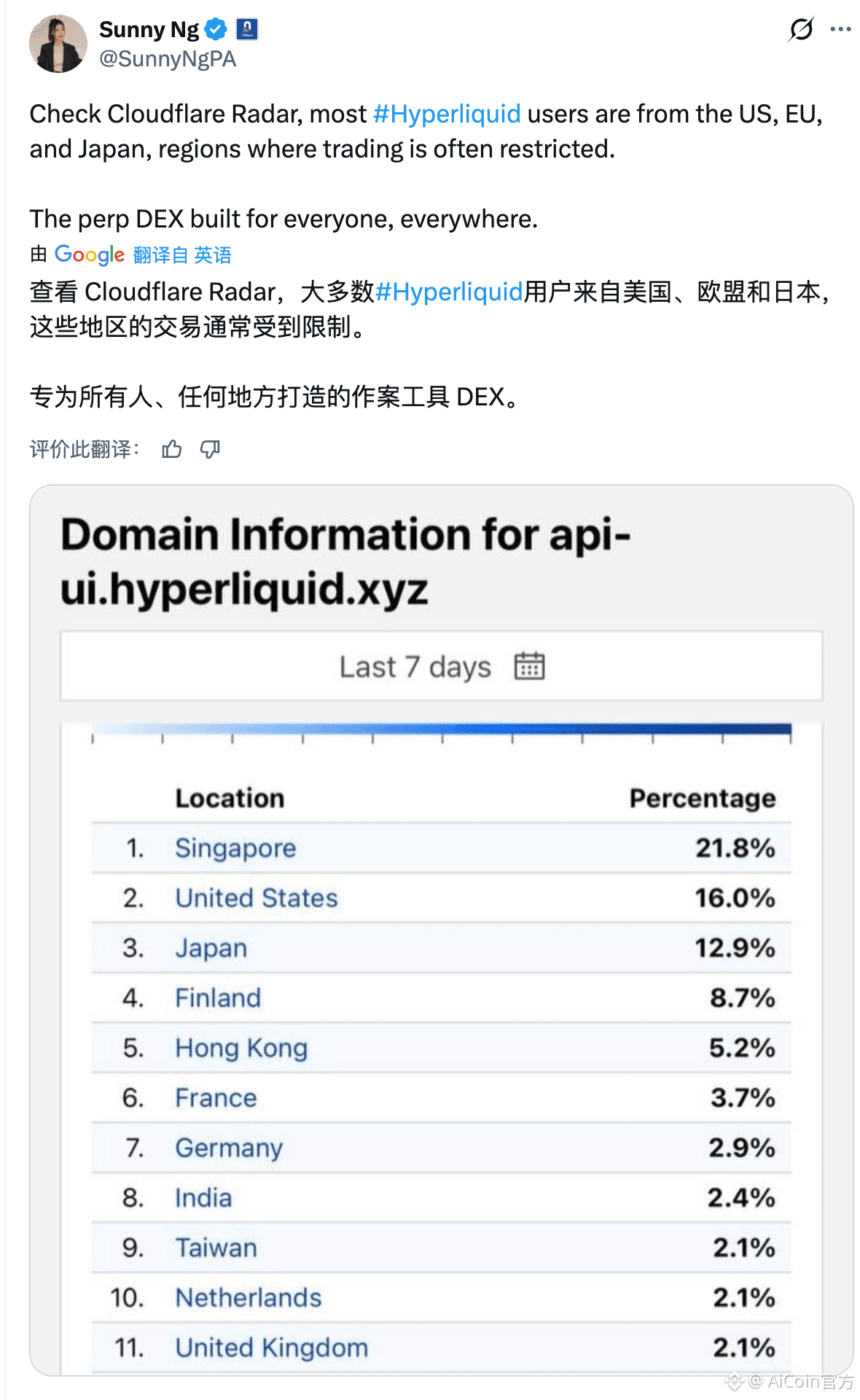

6、监管现实下的结构性红利:欧美用户的“被动迁移”

随着欧美地区监管趋严,离岸 CEX 对当地用户的 KYC 与合约交易限制不断收紧。一部分专业交易者开始寻找替代平台,希望在保证资产控制的前提下,仍能获得高性能交易体验。Hyperliquid 正好满足了这一需求:平台既提供近 CEX 级别的撮合效率,又保留了去中心化特性,使资金无需完全托管。

链上数据显示,近期欧美用户活跃度上升,交易量尤其集中在合约和高杠杆清算上,表明部分资金正从传统 CEX 主动迁移到 Hyperliquid。这种迁移不仅提升了平台成交量,也直接增加了 HYPE 的使用需求——更多资金用于质押、参与治理,同时手续费回流形成持续买盘。

图10:PANews CEO关于Hyper用户地区的帖子

这种趋势具有结构性特征:监管压力并非短期现象,追求效率和安全的用户群体可能长期留在 Hyperliquid,为 HYPE 提供了稳健的底层支撑。这也是 Hyper 在大盘低迷时仍能保持币价韧性的一个重要原因。

7、创始人和团队:长期主义的“梦之队”

Hyperliquid 的创始人 Jeff 毕业于哈佛,拥有数学和计算机双学位,并在早期成功创办过加密做市商,这为 Hyperliquid 的启动提供了充足资金和成熟经验。他对去中心化也有着坚定信仰,从不追求短期宣传,推特内容多是功能更新和技术分享,而非炒作和营销。

团队同样学历高、经验丰富,被社区誉为“梦之队”。早期仅有十一个核心成员,甚至没有 BD 团队,整体以工程师文化为核心,专注于系统性能、交易撮合效率和底层技术优化。HYPE 的线性解锁设计和较长锁定期也体现出团队的长期主义理念,避免了早期筹码集中释放带来的抛压风险。

图11:创始人 Jeff 的新闻报道

这种从创始人理念、团队结构到代币经济的整体设计,强调稳健建设和持续迭代,而非追求短期增长或市场炒作。正因如此,Hyperliquid 在市场波动中仍保持高韧性,为 HYPE 币价提供了坚实的底层支撑,也让用户和投资者对团队的长期执行力充满信心。

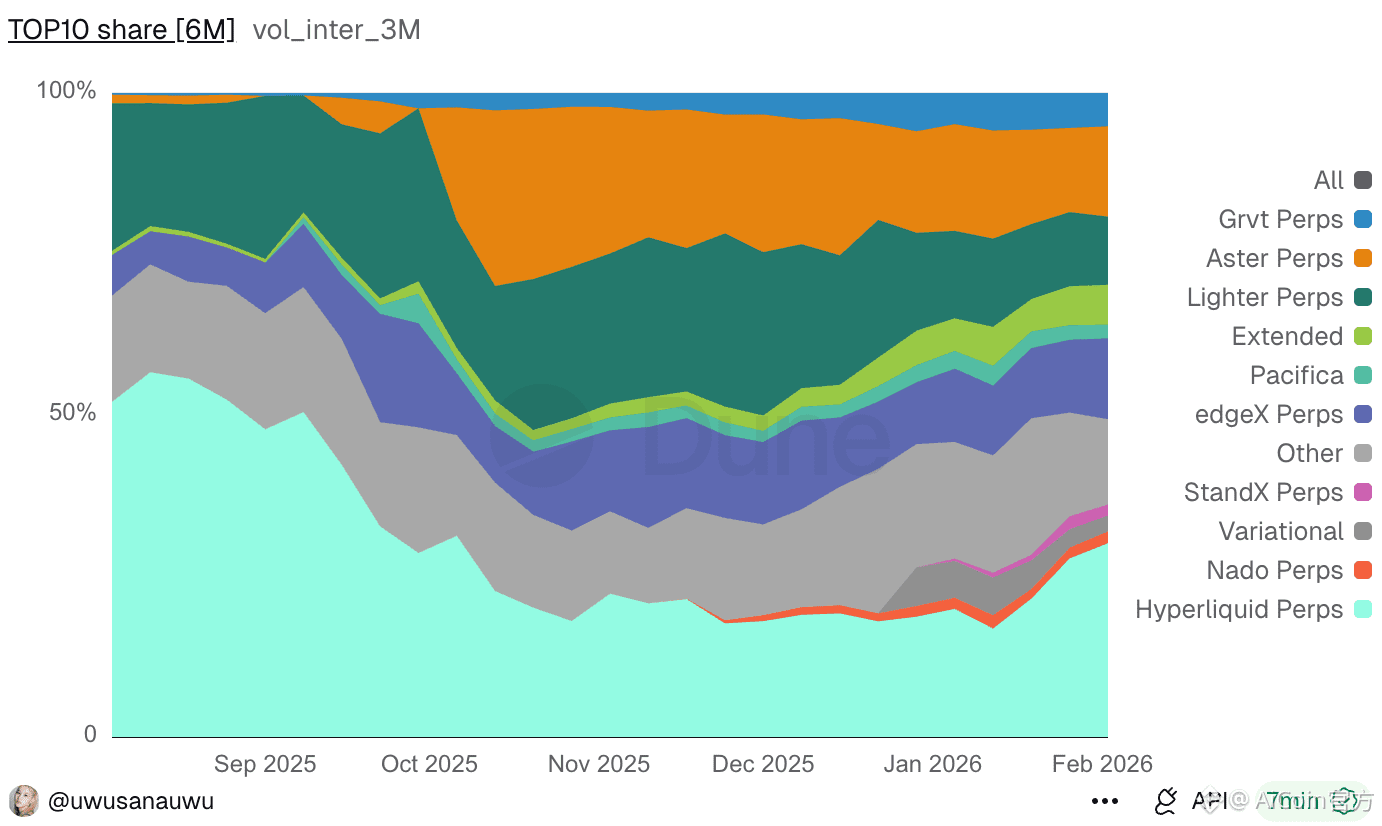

8、成功抵抗竞争挤压:护城河已经形成

在 Hyperliquid 崛起的过程中,并非没有竞争者。Aster、Lighter 等项目都试图从性能、激励或产品形态上对 Hyper 形成挤压,尤其是在空投周期内,这类平台往往能够在短时间内拉高 TVL 和交易量。

但从结果来看,这种冲击更多停留在短期层面,近期成交量占比已经回升。随着空投活动结束,相关平台的 TVL 和成交量迅速回落,用户留存明显不足,流动性也随之衰减。这一过程反而验证了一个事实:在衍生品交易赛道中,激励可以带来流量,但很难带来长期用户。

图12:前十大DEX市场份额(数据来源于https://dune.com/uwusanauwu/perps)

相比之下,Hyperliquid 的护城河正在逐步显现。首先,是已经形成规模效应的流动性。深度越好、滑点越低,交易者越集中,而资金的集中又会进一步强化流动性优势,这是衍生品交易中最难被复制的正反馈。

其次,是交易系统与公链的一体化架构。HyperCore 与 HyperEVM 共享安全性与流动性,使得交易、资产发行和合约应用处在同一体系内,这种深度耦合并非简单 fork 即可实现。

第三,是用户结构本身。Hyper 的核心用户是高频、专业交易者,对性能、稳定性和成本高度敏感,一旦形成使用习惯,迁移成本极高。这类用户带来的交易量,也远比“空投用户”稳定。

最终,激烈的竞争并没有削弱 Hyper,反而帮助其完成了一次市场筛选。在激励消失之后仍能留下来的,才是真正的护城河。

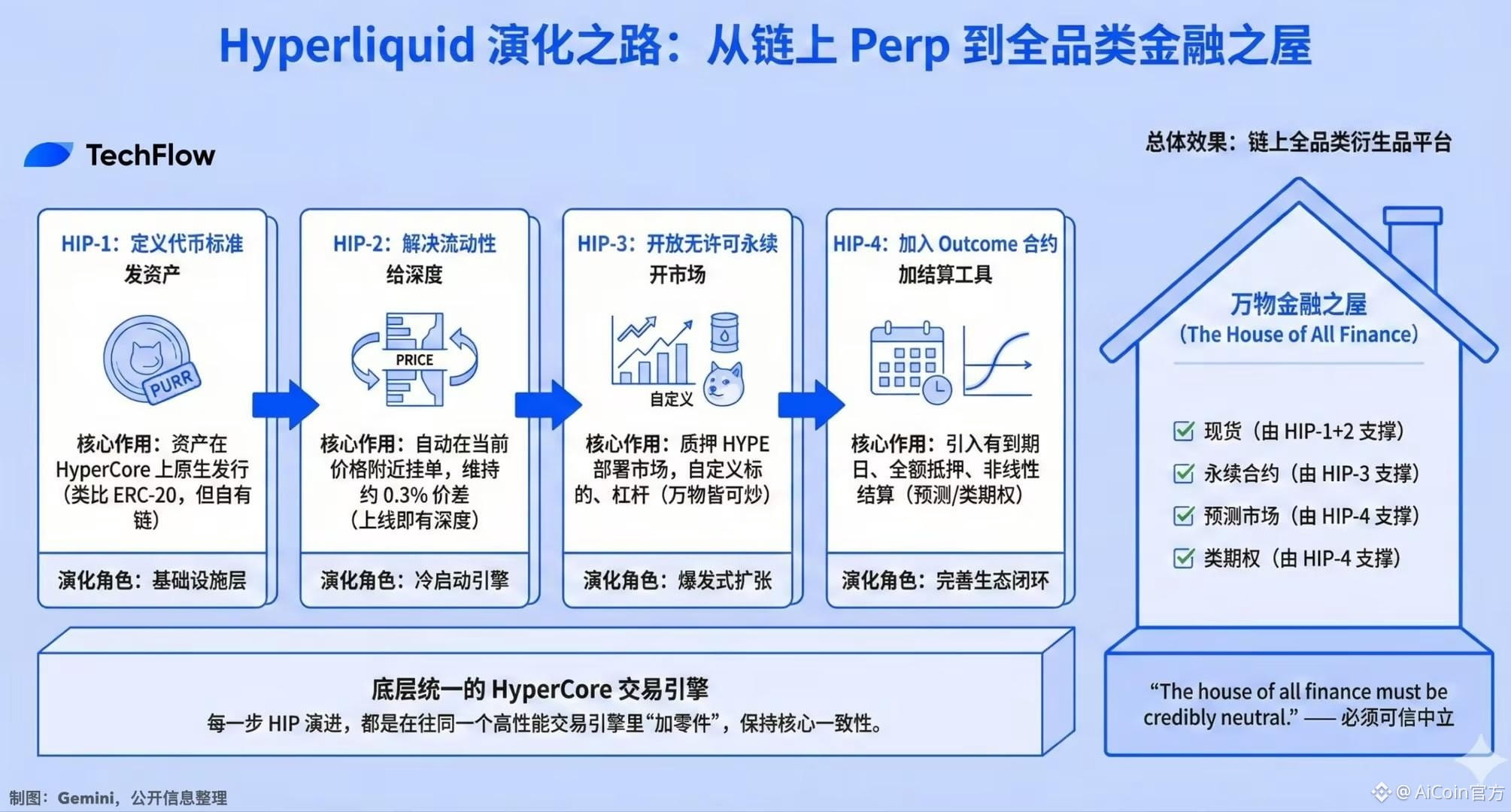

9、持续不断的技术升级:HIP 迭代驱动的能力扩张

Hyperliquid 的技术演进,并非一次性发布,而是通过一系列 HIP(Hyperliquid Improvement Proposal)持续推进系统能力边界。每一次升级,都直指交易生态中的关键瓶颈。

HIP-1 定义了 Hyperliquid 原生代币标准,并于 2024 年正式上线。该标准允许任何资产在 HyperCore 上原生发行,第一个基于该标准铸造的代币是 PURR。其作用相当于以太坊的 ERC-20,但运行在 Hyperliquid 自研公链之上,使资产发行与高性能交易系统直接耦合。

在此基础上,HIP-2 进一步解决了新资产最核心的问题——流动性。该机制会在代币当前价格附近自动挂出买卖单,维持约 0.3% 的价差,使新代币在上线第一秒就具备基础深度,无需依赖外部做市商。这一设计显著降低了资产上线门槛,也提升了交易体验的可预测性。

HIP-3 是 Hyperliquid 生态扩展的关键一步,正式开放无许可永续合约。任何人只需质押 50 万枚 HYPE,便可部署自己的永续合约市场,自定义交易标的、预言机、杠杆倍数与抵押品类型。该功能上线以来,累计交易量已接近 420 亿美元,持仓量突破 10 亿美元,覆盖股票、大宗商品、Meme 币等多种资产。

最新的 HIP-4 引入了 outcome 合约,这是一种具备到期日、全额抵押、非线性结算特性的合约形态,为预测市场等复杂交易场景打开了空间。

整体来看,这四次升级并非孤立功能叠加,而是逐步构建起一个从资产发行、流动性、衍生品到预测市场的完整交易体系,也再次印证了 Hyperliquid 以工程迭代驱动增长的路径。

图13:Hyper升级演化之路(数据来源于TechFlow)

10、发展愿景:面向未来的金融工程基础设施

如果说别家的设计解决的是“如何把交易做得更好”,那么 Hyperliquid 真正的野心,是成为链上金融工程的基础设施。它并不试图用单一产品定义自己,而是在底层结构上,为 Trafi 和预测市场这两类复杂金融形态提前预留了空间。

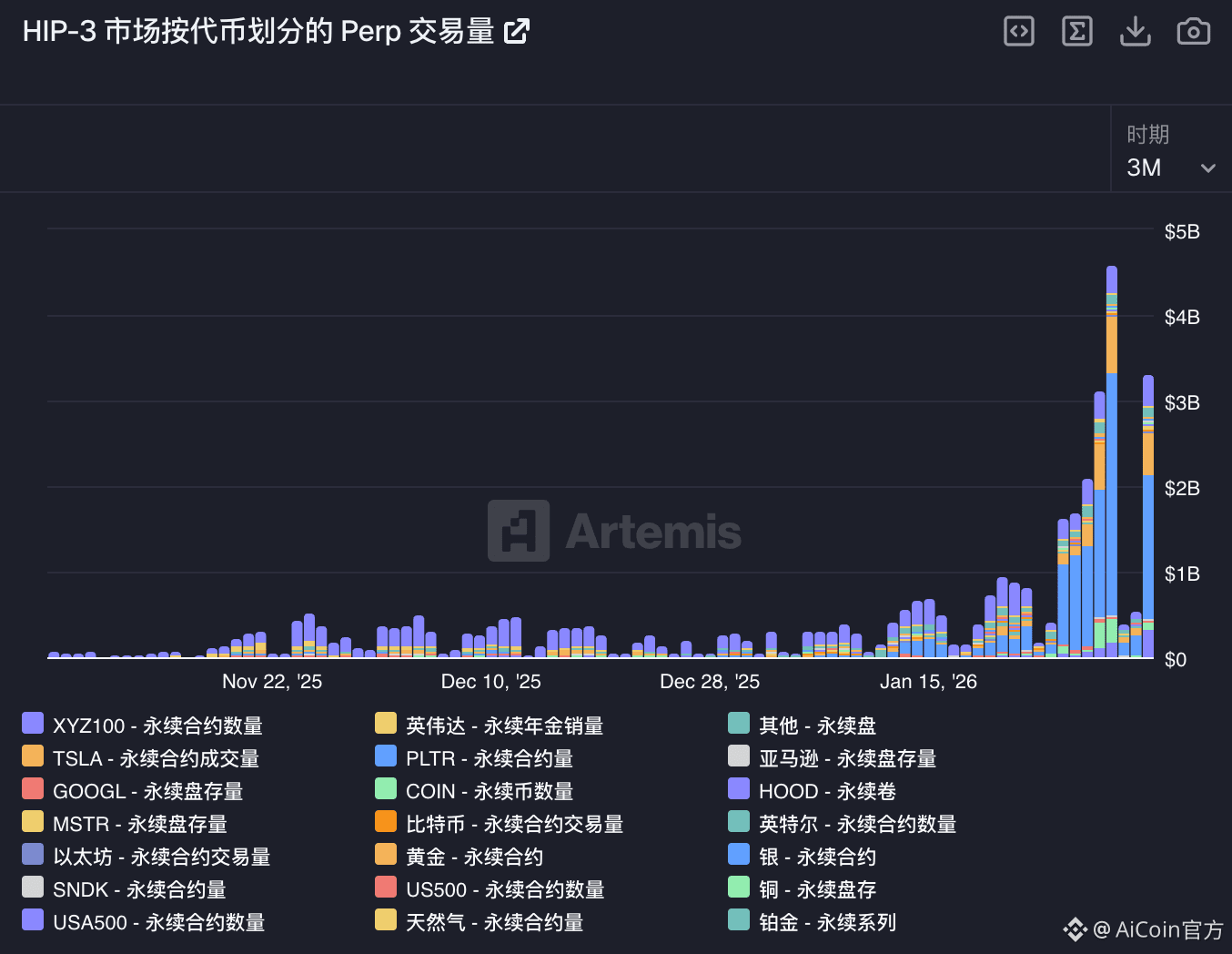

在 Trafi 方向,Hyperliquid 已经展现出与传统 DeFi 明显不同的承载能力。当前平台 Trafi 市场的日成交量维持在数十亿美元级别,其中相当一部分来自大宗商品和股票等现实资产的合约交易。更重要的是,HIP-3 升级后,用户只需质押 50 万枚 HYPE 即可部署自己的合约市场,这大大便利了现实资产上链的进程。结合高性能撮合、极低延迟以及统一保证金账户,Hyperliquid 天生适合大额结算和连续风险管理,而不仅仅是为高频投机提供服务。

图14:Hyper上的Trafi交易量(数据来源于https://app.artemisanalytics.com/)

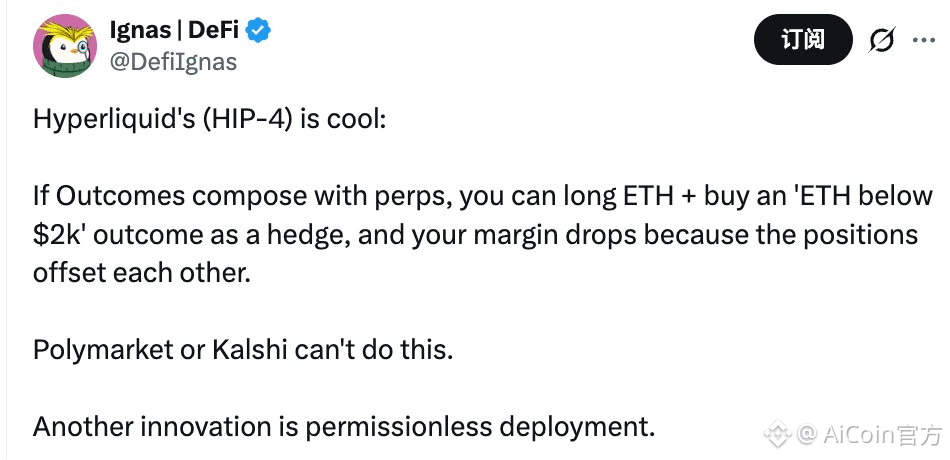

预测市场则是另一块更具长期想象力的拼图。HIP-4 引入的 outcome 合约,并非独立存在的“预测应用”,而是可以与永续合约、现货仓位放在同一保证金体系下协同运作。正如 DeFi 研究员 Ignas 所描述的场景:交易者在做多 ETH 永续的同时,配置一份到期触发赔付的 outcome 合约,系统能够识别整体风险敞口下降,并释放多余保证金。这意味着预测市场首次被系统性地纳入风险管理与结构化设计中。

图15:Ignas原帖

当 Trafi 的真实成交需求,与预测市场的事件定价能力,在同一条高性能链上完成组合,Hyperliquid 不再只是一个交易平台,而更接近于下一代金融工程的执行底座。这也是它与大多数“功能型 DeFi 项目”最本质的分野所在。

结语

回顾 Hyper 的表现,可以发现其价格韧性并非来自单点优势,而是多重结构性因素的叠加结果。高性能、自研架构使其具备承载真实交易需求的能力;持续存在的深度与流动性,说明平台并非“空投后遗弃”的短期使用;手续费回购与质押机制,则让代币与协议增长形成了清晰、可持续的利益绑定。

更重要的是,Hyper 并未将自身定位为短周期的 DeFi 产品,而是在交易、公链与金融工程基础设施之间,选择了一条更重、更慢、但也更稳的路径。无论是无许可部署市场、Trafi 承载能力,还是 outcome 合约所打开的风险对冲与结构化空间,都指向一个长期演进的系统,而非依赖情绪波动的估值叙事。

在市场整体承压的阶段,价格能否站稳,往往不是取决于叙事是否足够新,而是是否真的有人在使用、是否真的能赚钱、以及这些收益是否最终回流到代币本身。至少在当前阶段,Hyper 给出的答案,比大多数同类项目更清晰。

更快更省更好的方式,使用专属链接绑定Hyperliquid(可节省4%交易成本)

AiCoin用户专享链接:

https://app.hyperliquid.xyz/join/AICOIN88

零基础入门Hyperliquid超详细图文教程尽在:

https://www.aicoin.com/zh-Hans/article/510225