Сотрудничество Sober Options Studio × Derive.XYZ

Автор: аналитик Sober Options Studio Дженна @Jenna_w5

Во-первых, как абсурдный инцидент вызвал панику на уровне 60 000 долларов?

1.1 От "случайного сундука" до "призрачных биткойнов": классический операционный риск.

Вечером 6 февраля на ведущей корейской криптовалютной бирже Bithumb произошла "грубая ошибка", способная войти в учебник по рискам отрасли.

В то вечер, в 19:00, Bithumb по плану запустила маркетинговую акцию под названием "Случайный сундук". Сам дизайн мероприятия не сложен: пользователи участвуют в розыгрыше, используя баллы, и каждый теоретически может выиграть от 2000 до 50000 вон (примерно 9,5–237 юаней), что является типичным малым стимулированием для пользователей.

Настоящая катастрофа произошла на этапе настройки параметров бэкэнда — единица вознаграждения была ошибочно введена как "биткойн", а не "вон".

В результате 695 человек использовали баллы для участия в мероприятии, из них 249 успешно открыли сундук; пользователи, которые должны были получить 620 000 вон, на самом деле получили 620 000 биткойнов, в среднем по 2490 BTC на человека.

На основании цены BTC примерно 98 миллионов вон / 67 тысяч долларов США до инцидента, номинальный объем этого ошибочного аирдропа составил 41,5 миллиарда долларов, около 287,9 миллиардов юаней; в среднем на пользователя это составляет 160 миллионов долларов / 1,156 миллиарда юаней.

Абсурд в этом не ограничивается.

Согласно последнему квартальному отчету Bithumb, по состоянию на конец третьего квартала прошлого года общее количество биткойнов, хранящихся на бирже, составляет всего 42,6 тысячи. То есть это количество BTC, которое было "раздано" в этом инциденте, превышает их фактическое количество более чем в 14 раз.

Это непосредственно вызвало у рынка сомнения в "призрачных биткойнах": как эти BTC, которых нет в балансе, могли быть "выданы"?

1.2 Как риск был кратковременно увеличен в течение 20 минут вакуума?

Bithumb в своем послесловии раскрыла ключевую временную шкалу: 19:00 начало мероприятия; примерно через 20 минут бэкэнд обнаружил аномалию — "выдали биткойны"; еще через 15 минут активированы ограничения на торговлю/вывод средств на соответствующих счетах; 19:40 завершение экстренного реагирования. Этот 35–40 минутный промежуток времени стал центральным риск-окном всего инцидента.

К счастью, большинство аномальных активов были перехвачены до их поступления на рынок. По последним данным: из 620 000 BTC, которые были ошибочно выданы, уже возвращено 618 212. Фактически на рынок и проданы активы эквивалентом 1788 BTC, из которых 93% уже возвращены. Все еще есть эквивалент 125 BTC, который не был возвращен, по последним ценам около 69 000 долларов, это примерно 8,625 миллионов долларов.

С точки зрения абсолютной суммы, этот "объем оттока" недостаточен для подрыва долгосрочной логики ценообразования BTC.

Но на самом деле рынок не выдерживал ударов от этих 1788 BTC.

1.3 Почему инцидент с "неправильным заполнением единицы" мог вызвать временный панический минимум?

К сожалению, этот инцидент произошел в окне ликвидности, которое уже было уязвимо.

На неделе инцидента Bitcoin находился в процессе постоянной коррекции, и этот раунд падений не произошел изолированно: индекс Nasdaq упал на 1,59% за день, золото упало на 6,15% за день. Серебро упало на 25,06% за день.

Goldman Sachs в последующем исследовании четко указала:

Этот раунд падения в основном был вызван ликвидацией длинных позиций на производных рынках, а не ухудшением основных факторов.

Иными словами, перед падением рынок уже находился в состоянии высокого кредитного плеча + высоких позиций + низкой подушки безопасности.

В таком контексте инцидент Bithumb выполнял три функции усилителя:

Удар неопределенности, а не удар предложения: рынок в первую очередь не знает, "сколько BTC было продано", а только знает, что "биржа раздала биткойны, значительно превышающие запасы". В условиях крайней непрозрачности трейдеры выбирают худший сценарий для ценообразования.

Пассивные продажи, а не активные суждения: высоколиквидные длинные позиции в фьючерсах и бессрочных контрактах, сталкиваясь с резким падением цен, могут только пассивно закрывать позиции. Эти продажи не основаны на информационных суждениях, а являются механическим исполнением управления рисками.

Низкая ликвидность, недостаточная глубина рынка: в условиях синхронного падения глобальных активов маржинальный спрос на BTC явно недостаточен. Небольшие рыночные ордера на продажу способны легко пробить ключевые уровни поддержки, увеличивая волатильность.

В итоге, BTC в пятницу вечером был сброшен до временного минимума около 60 000 долларов. А множество трейдеров, только после анализа поняли, что источником этого панического движения стал инцидент с "неправильным заполнением единицы".

1.4 Два ключевых вопроса: это не "черный лебедь", а проявление структурной уязвимости.

Вопрос 1: Почему можно "раздать" BTC, превышающие фактическое количество?

Ответ не является загадочным и не новым — это典型的风险 централизованных бирж и внутренних бухгалтерских систем. BTC, которые пользователи видят на своих счетах на бирже, по сути, являются числом в бухгалтерском учете, а не реальным отображением активов на цепочке. Пока внутренние системы не взаимодействовали с реальными переводами на цепочке, ошибочные "кредиты" могут быть временно созданы. Именно поэтому корейские регулирующие органы классифицировали этот инцидент как "серьезный случай уязвимости и риска виртуальных активов" и быстро начали проверку на месте.

Вопрос 2: Почему BTC уже падал до этого инцидента?

Более важные ответы находятся на макроуровне. В последнее время глобальные активы не "выросли", а вошли в стадию нехватки ликвидности после высокой дифференциации.

Технологические акции, драгоценные металлы и криптоактивы в предыдущем раунде роста уже израсходовали значительное количество рискованного бюджета. Когда появляются новые неопределенности, у рынка нет достаточных маржинальных средств для поддержки колебаний рискованных активов. Таким образом, казалось бы, случайный "инцидент" в конечном итоге эволюционировал в системное сокращение.

1.5 От "защиты медвежьего рынка" до "защиты на высоком уровне": стратегии нуждаются в эволюции.

В предыдущие медвежьи рынки сокращение позиций, снижение кредитного плеча, простая продажа или ожидание, стали эффективными стратегиями выживания.

Но в 2026 году в условиях "высокой волатильности + слабой ликвидности" одиночные ставки по одному направлению рискуют быстро увеличиваться.

Если инвесторы хотят сохранить защитные способности в будущем при аналогичных событиях, им нужны структурные хеджирования, а не эмоциональные действия.

Поэтому на текущем этапе структурные опционы, такие как Bear Put Spread, которые имеют верхний и нижний пределы, вновь становятся защитным выбором институциональных средств. Этот момент будет раскрыт в дальнейшем разделе о данных и стратегиях опционов.

Во-вторых, глубокий анализ данных опционного рынка BTC и ETH.

С учетом данных Amberdata&Derive.XYZ, на этой неделе структура волатильности показала очень четкую характеристику: это типичный случай "краткосрочной паники, быстро оцененной, но долгосрочные ожидания не вышли из-под контроля". От Skew, структуры сроков до VRP, рынок опционов не воспринимал инцидент Bithumb как системный риск, а классифицировал его как событие хвоста под давлением ликвидности.

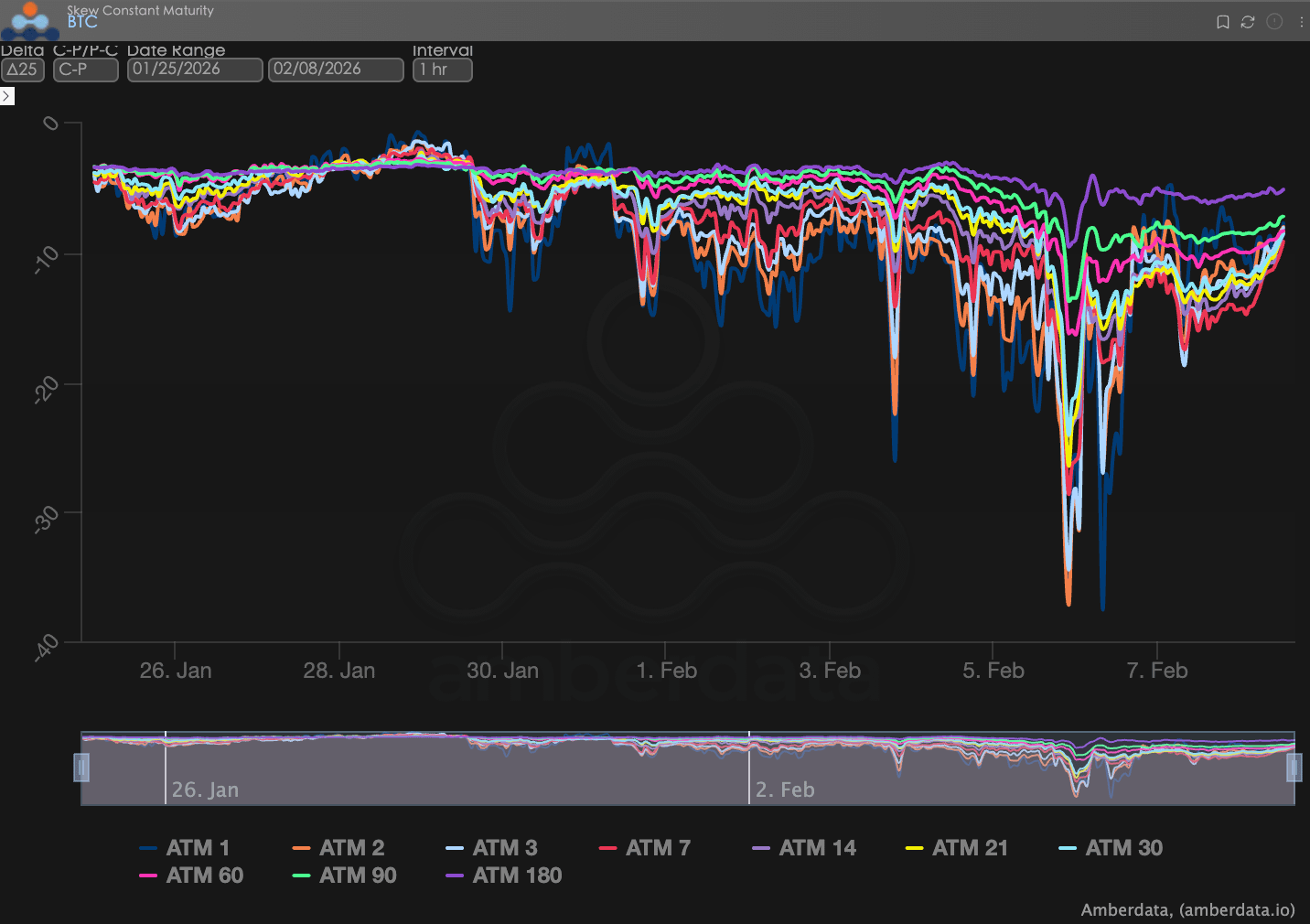

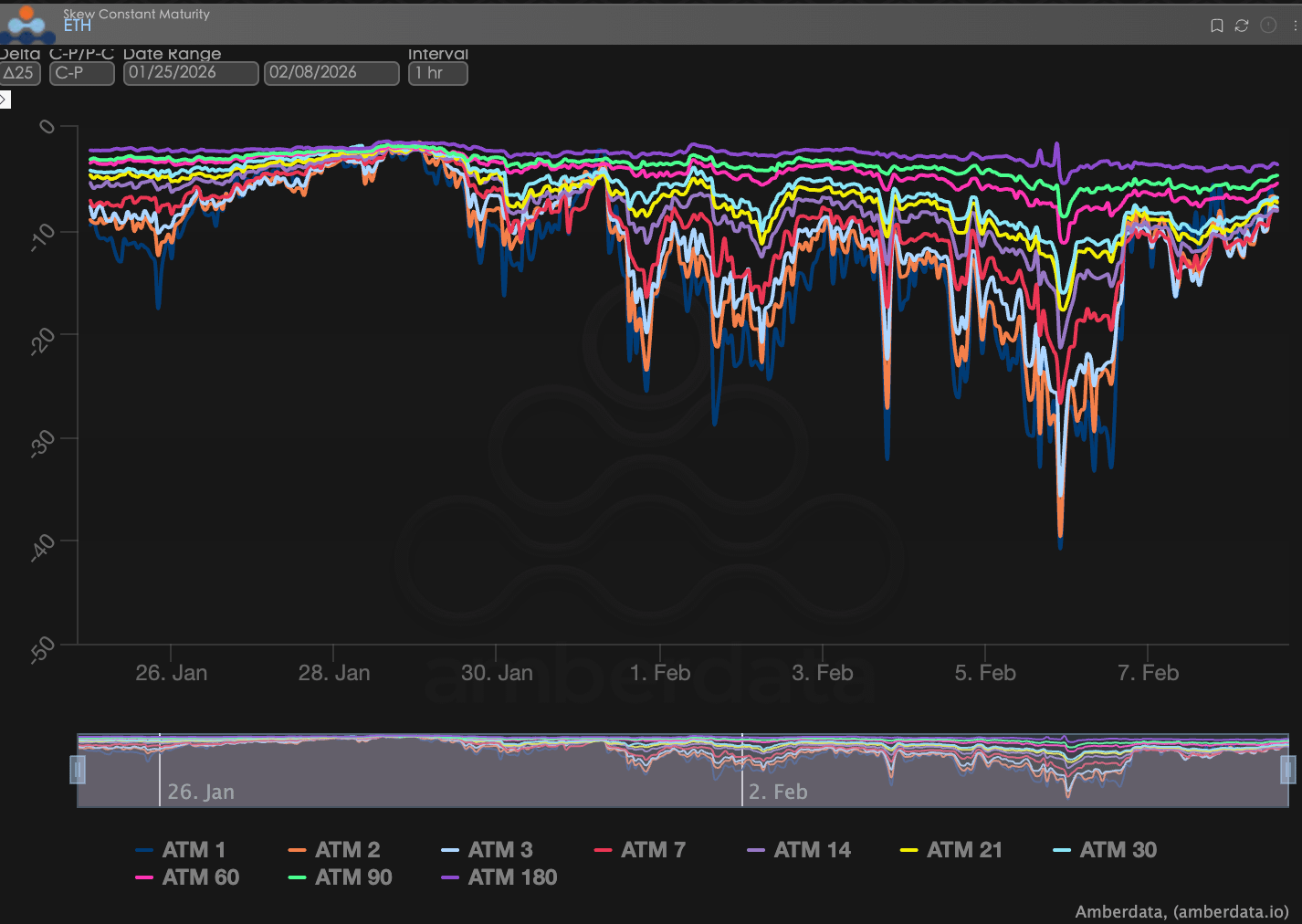

Скошенность (Skew): панические настроения реагируют резко, но ограничены коротким сроком.

Через Delta 25 Skew (подразумеваемая волатильность IV колл-опционов - IV пут-опционов) наблюдается, что отрицательные значения этого показателя отражают спрос на хеджирование рисков понижательного хвоста.

Наблюдение за Skew: в период быстрого падения цен наблюдается значительное ухудшение ближайшего Skew. В процессе резкого падения Skew недавних контрактов BTC однажды опустился до уровня около -20. Skew ETH отреагировал относительно более резко, его уровень однажды опустился до около -30; этот уровень значительно выше предыдущего диапазона волатильности, что отражает то, что рынок в краткосрочной перспективе сосредоточился на покупке Put опционов для хеджирования рисков снижения.

Глубокий анализ: стоит отметить, что изменения в Skew в основном сосредоточены на краткосрочных сроках: Skew для 1D–7D ATM контрактов колебался наиболее резко; корректировки Skew для сроков более 30D были значительно ограничены; 180D ATM Skew по-прежнему в основном колебался вокруг нуля, не демонстрируя синхронного ослабления. Эта структура указывает на то, что рынок опционов не рассматривал это падение как долгосрочный системный риск, а классифицировал его как рост панического хеджирования под воздействием краткосрочного события.

BTCÐ

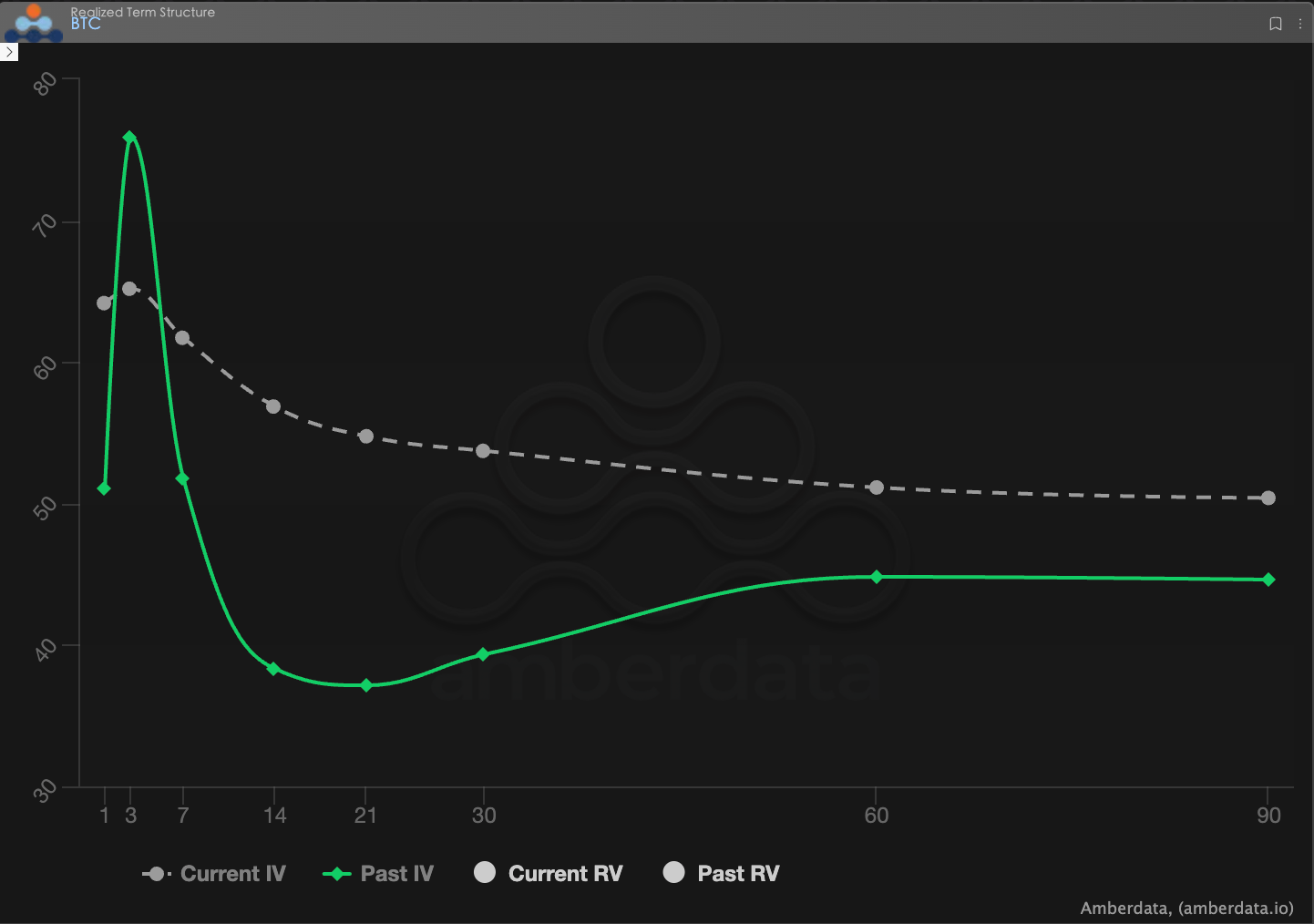

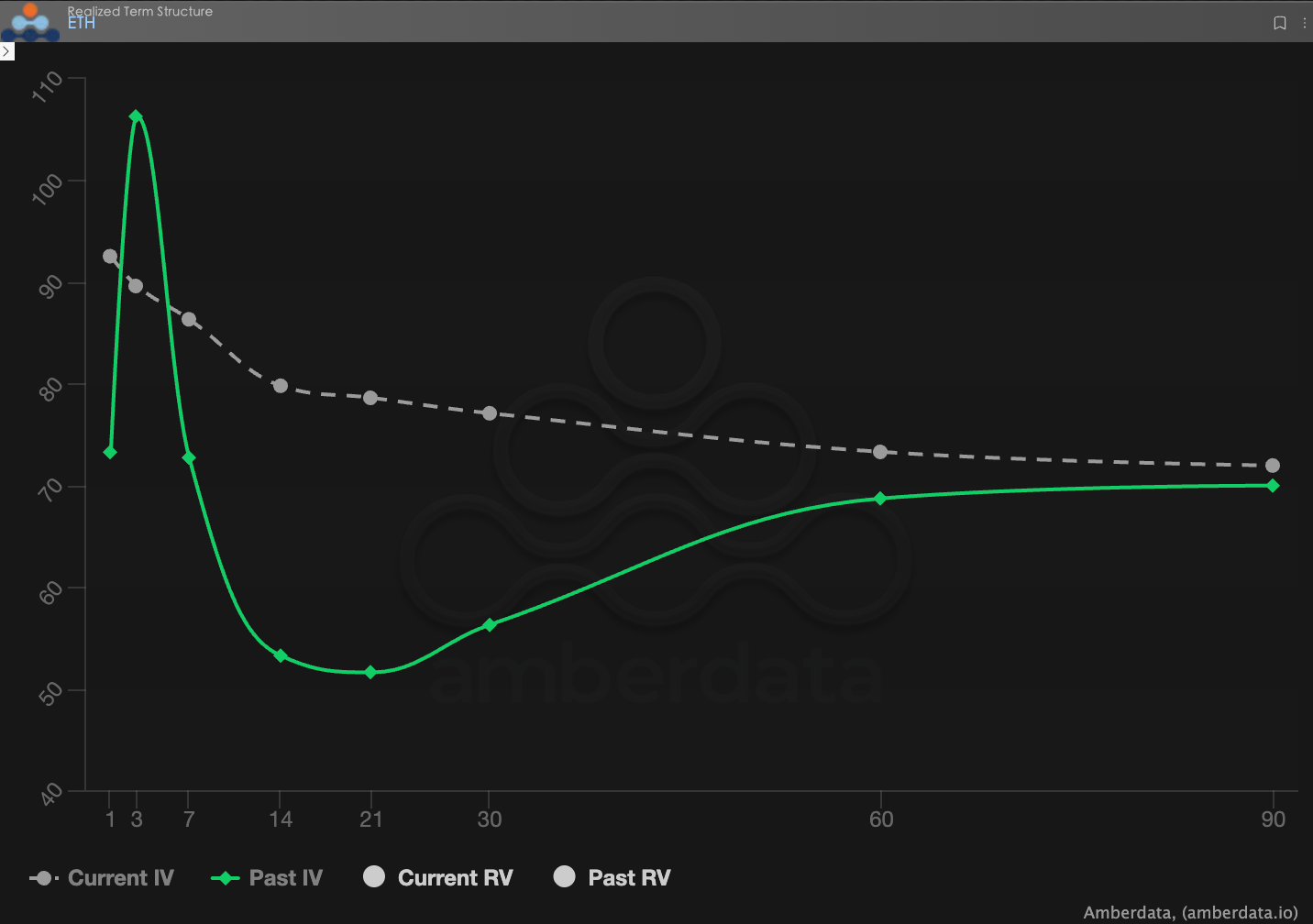

Структура сроков (Term Structure): постоянно инверсная форма.

Структура сроков (Term Structure) демонстрирует распределение подразумеваемой волатильности (IV) для различных сроков истечения.

Форма изменения: текущие кривые Current IV BTC и ETH показывают явную инверсную форму, где ближайшая подразумеваемая волатильность значительно выше среднесрочной и долгосрочной, не вернувшись к типичной структуре контанго (близко низко, далеко высоко). По сравнению с прошлой неделей, на этой неделе ближайшая IV снова возросла. После быстрого падения цен ближайшая IV BTC и ETH в целом увеличилась на более чем 10 волатильностей по сравнению с уровнем до инцидента, IV ETH однажды достигла высокого уровня 110, текущая кривая IV в целом демонстрирует инверсную форму "близко высоко, далеко низко", что в основном совпадает с прошлой неделей.

Глубокий анализ: эта структура подразумевает, что основные затраты, которые рынок готов оплачивать, сосредоточены на краткосрочной неопределенности, а инвесторы больше озабочены тем, будет ли в ближайшие дни или недели еще одно вторичное воздействие, а не продолжением долгосрочного роста волатильности.

BTCÐ

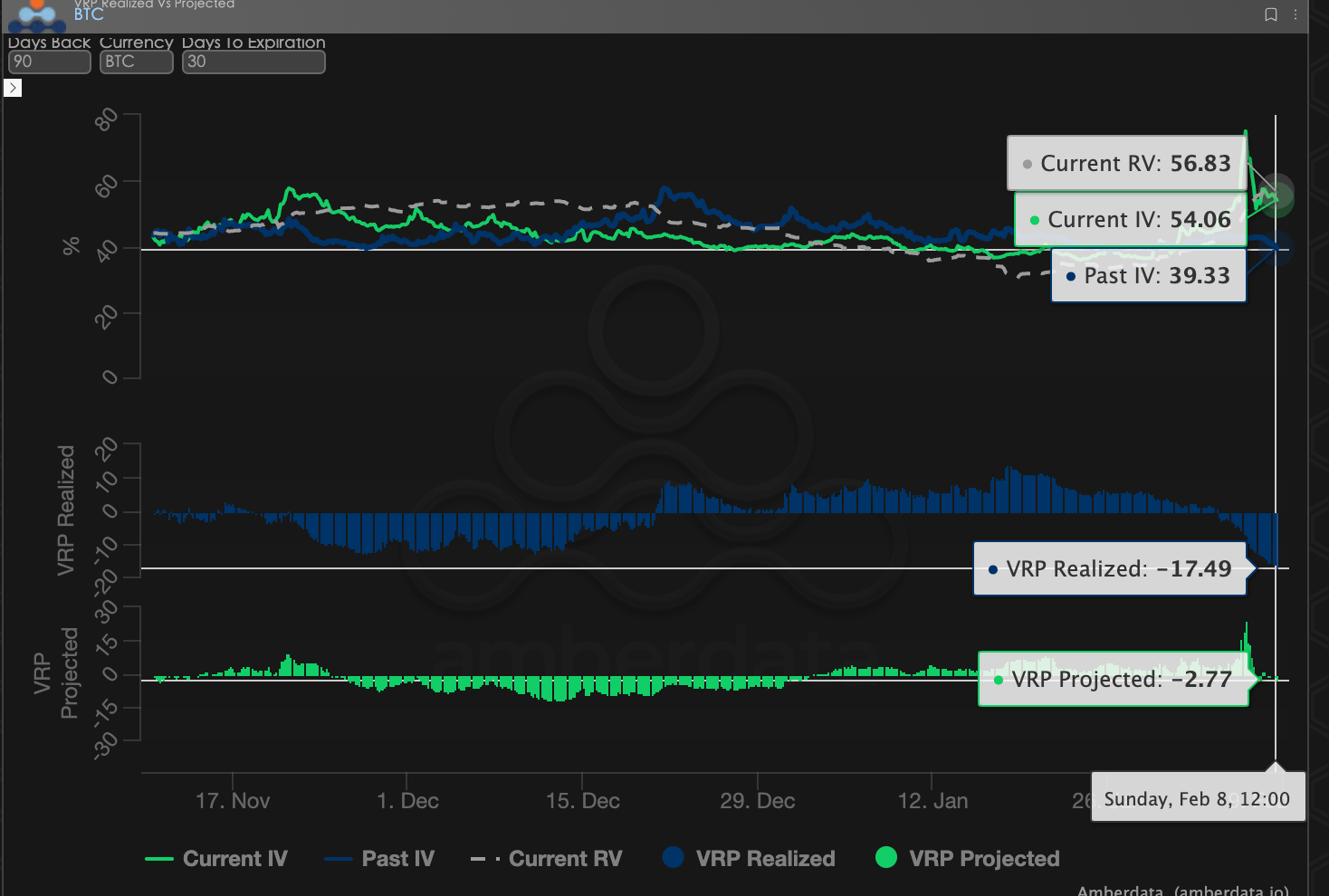

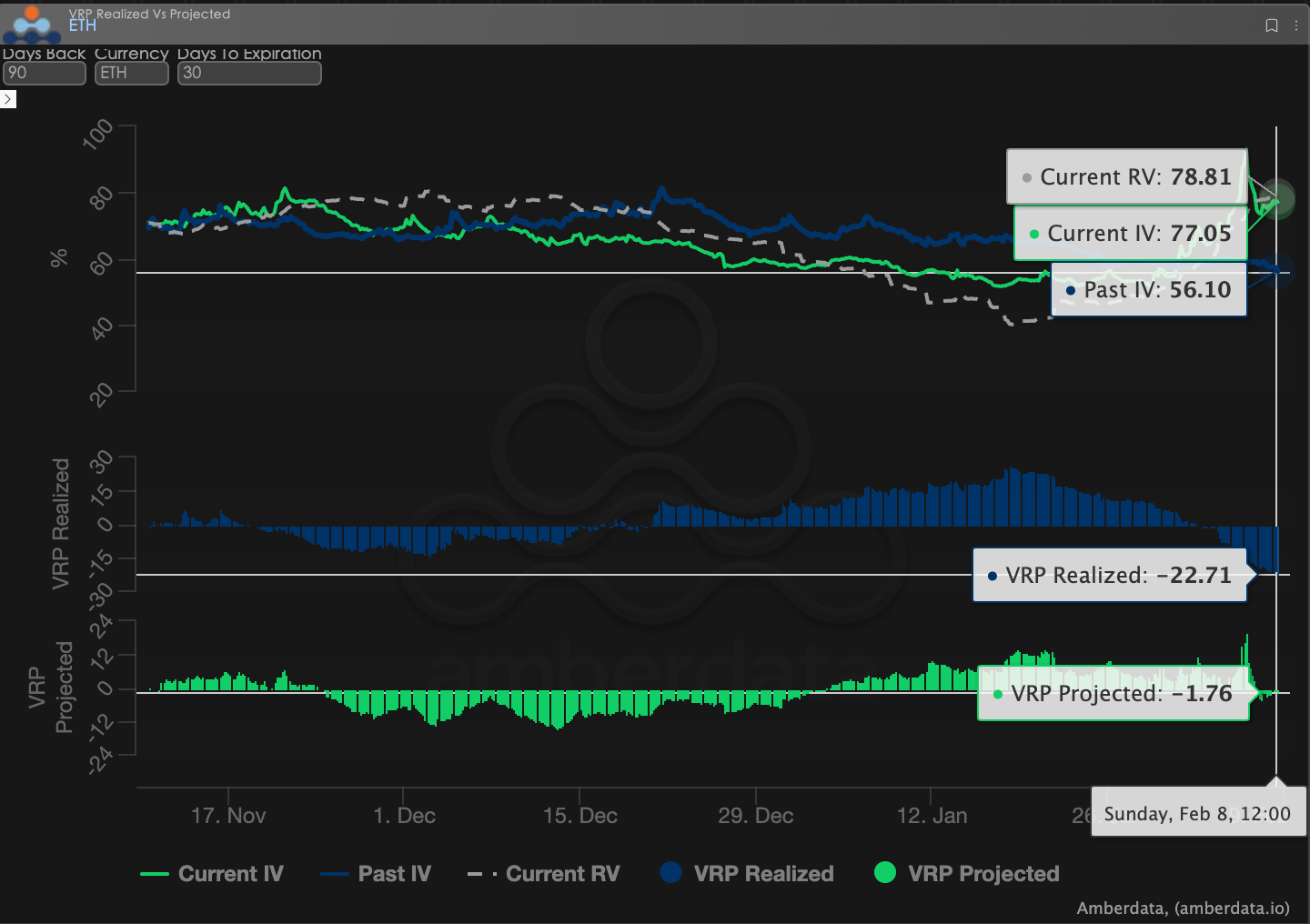

Волатильность риск-премия (VRP): от сжатия перешла в явно отрицательное.

VRP (волатильность риск-премия = подразумеваемая волатильность IV - реализованная волатильность RV) является важным показателем оценки разумности ценообразования опционов. Текущий рынок находится в стадии коррекции.

Динамика: до инцидента VRP BTC и ETH постепенно сжимались до однозначных уровней; пространство для доходов со стороны продавцов продолжало сжиматься, рискованная компенсация явно уменьшилась. В этом раунде резкого падения реализованная волатильность (RV) быстро возросла; VRP Realized быстро упала до уровня около -20; что указывает на то, что ранее проданные позиции по волатильности столкнулись с резким откатом за короткое время.

Глубокий анализ: это явление свидетельствует о том, что когда рынок находится в состоянии низкой волатильности и низкой VRP, любое неожиданное событие быстро увеличивает уязвимость стратегий продавцов. В предыдущем месячном отчете мы также упомянули о рисках продавцов.

BTCÐ

Данные по опционам: "третий глаз" трейдеров и многомерное ценообразование

В сложной макроэкономической среде 2026 года простые ценовые колебания (Spot Price) часто запаздывают, тогда как данные по опционам служат "третьим глазом" трейдеров, позволяя проникнуть за пределы видимого и увидеть реальные границы защиты капитала.

Для разных торговых стилей наблюдаемые данные должны значительно отличаться:

Краткосрочные/дневные трейдеры (Gamma Scalpers): должны внимательно следить за распределением Gamma Exposure (GEX) на 1-3 dte. Например, во время волатильности, связанной с сменой руководства ФРС 30 января, сконцентрированные страйки GEX обеспечили сильную физическую поддержку и давление, которые помогли краткосрочным资金ам точно выйти до исчерпания ликвидности.

Трендовые/свинг-трейдеры (Swing Traders): должны сосредоточиться на 25 Delta Skew и проекции VRP. Если Skew постоянно находится на крайне низком уровне, а VRP остается высоким, это часто говорит о чрезмерном паническом состоянии рынка, что является типичным сигналом для "обратной покупки на дне".

Учреждения/долгосрочные хеджеры (Hedgers): должны проанализировать структуру сроков, чтобы наблюдать за изменениями дальнего Vega. Сравнив текущее IV с отклонением от 90-дневного среднего, можно определить, является ли текущая "страховка" слишком дорогой, и решить, купить ли Put напрямую или создать более сложную стратегию.

Данные по опционам предоставляют двойное измерение "вероятности" и "стоимости". Чтобы помочь инвесторам лучше ловить эти асимметричные возможности, Sober Options Studio сейчас предлагает услугу [индивидуального отслеживания данных по опционам], предоставляя глубокую информацию по вашим конкретным позициям и рискованным предпочтениям. Пожалуйста, свяжитесь с нами для получения информации.

Три, рекомендации по стратегиям опционов: приоритет защиты в условиях высокой волатильности — Bear Put Spread.

На этой неделе рынок явно вошел в зону оценки с высокой волатильностью и сильным событийным драйвом.

Внезапность инцидента с ошибочным аирдропом Bithumb, в сочетании с тем, что BTC уже находился в нисходящем канале, привела к быстрому росту краткосрочной реализованной волатильности (Realized Volatility, RV); в то же время, рынок опционов был вынужден переоценить риски хвоста, что привело к одновременному росту подразумеваемой волатильности (IV) по всей сроковой структуре.

В такой обстановке обычные защитные стратегии продажцов (такие как Short Put или Short Strangle) сталкиваются с двумя типами рисков:

Снижение уровня допуска ошибок в определении направления волатильности значительно уменьшилось: IV находится на высоком уровне и все еще в инверсной структуре, любое новое событие может еще больше усилить волатильность.

Хотя Skew восстановился, страх на дальних сроках еще не исчез полностью: особенно на ETH, риск премии по среднесрочным Put все еще существует, а обнаженный риск продажи слишком высок.

Поэтому основная цель стратегий опционов на текущем этапе не должна заключаться в максимизации дохода от премий, а должна вернуться к более основным вопросам управления рисками: как хеджировать дальнейший риск снижения с контролируемыми затратами, пока неопределенность не будет разрешена.

Исходя из вышеизложенного, мы больше склонны рекомендовать Bear Put Spread (медвежий спред), а не покупать только Put опционы (Long Put).

Основные идеи построения Bear Put Spread на основе опционных данных BTC и ETH на этой неделе можно резюмировать в трех пунктах:

Во-первых, срок истечения (DTE) в основном краткосрочный и среднесрочный. В условиях инверсии кривой доходности реакция ближайшего IV на риск событий наиболее чувствительна. Выбор контрактов с DTE 14–30 дней помогает напрямую хеджировать наиболее сосредоточенную неопределенность на текущем этапе, а не переплачивать за сценарии, которые еще не произошли.

Во-вторых, выбор Delta для Long Put склоняется к средней. Предпочтение следует отдать Put с Delta -0.30 до -0.40, что может обеспечить достаточную эффективность защиты в случае продолжения движения цен вниз, избегая чрезмерной зависимости от дальнейшего роста подразумеваемой волатильности.

В-третьих, Short Put используется для "остановки убытков, а не для спекуляции". Проданные Put должны иметь страйк, установленный в технической или ликвидной области вторичной поддержки, и даже если они будут исполнены, это будет в приемлемом диапазоне риска. Цель состоит не в том, чтобы заработать дополнительные доходы, а в том, чтобы покрыть высокие затраты на Long Put.

По сравнению с простым держанием активов, медвежий спред показал отличные результаты в условиях бокового рынка. Если цена BTC останется в диапазоне колебаний до конца февраля (до нарастания темы промежуточных выборов), максимальные потери по этой стратегии ограничены выплаченной чистой премией. А если произойдет "черный лебедь" и начнется глубокая коррекция, эта стратегия обеспечит ценную защиту ликвидности для спотовых позиций.

Четыре, отказ от ответственности.

Данный отчет основан на открытых рыночных данных и теоретических моделях опционов, направлен на предоставление инвесторам информации о рынке и профессионального аналитического взгляда, все материалы предназначены только для справки и обсуждения, не представляют собой инвестиционные советы в какой-либо форме. Торговля криптовалютами и опционами имеет высокую волатильность и риск, что может привести к полной потере капитала. Перед принятием любых торговых стратегий инвесторы должны полностью понимать характеристики опционных продуктов, рискованные атрибуты и свою собственную способность переносить риски, и обязательно консультироваться с профессиональными финансовыми советниками. Аналитики данного отчета не несут ответственности за любые прямые или косвенные убытки, возникающие в результате использования содержания данного отчета. Прошлые рыночные результаты не предвещают будущих результатов, принимайте разумные решения.

Совместно выпущено: Sober Options Studio × Derive.XYZ