Студия опционов Sober × Derive.XYZ совместно выпущено

Написано аналитиком студии опционов Sober Дженной @Jenna_w5

1. Макро панорама: Исторический крах BTC и настоящий триггер ликвидного удара

1) С 120000 до 60000: это не коррекция, а "структурный крах ликвидности"

На прошлой неделе Bitcoin быстро упал с пиковых 120000 долларов до 60000 долларов, снизившись почти на 50%. Это не традиционная циклическая коррекция, а типичный неконтролируемый крах, вызванный каскадом ликвидности (Liquidity Cascade).

Чтобы понять это падение, необходимо выйти за рамки линейной схемы "плохие новости → падение цен" и понять его через структуру деривативов, структуру финансового плеча и обратную связь поведения хеджирования опционов.

Первый уровень триггера: «вакуумный момент» ликвидности

Рынок не обвалился из-за единственного негативного фактора, а из-за «коллективного исчезновения поставщиков ликвидности». Вблизи 120 000 долларов существовали три ключевые структуры ликвидности: 1) пассивные капиталы с большим количеством спотовых ETF; 2) арбитражные позиции институциональных трейдеров в Carry Trade (спотовые быки + короткие фьючерсы); 3) капиталы продавцов Put, зарабатывающие на премии.

Эти структуры обеспечивают устойчивый покупательский интерес в восходящем цикле, но как только цена пробивает ключевой диапазон, механизм полностью разворачивается: 1) ETF начинают испытывать последовательные чистые оттоки, спотовые покупки исчезают; 2) прибыль от Carry Trade сужается или даже становится отрицательной, институциональные трейдеры вынуждены ликвидировать позиции; 3) продавцы Short Put сталкиваются с быстрым увеличением Delta, вынуждены продавать спотовые активы для хеджирования.

Это создало типичный негативный обратный цикл Гаммы (Negative Gamma Feedback Loop): падение цен → продавцы вынуждены продать больше спотовых активов → дальнейшее падение цен → вызовет больше принудительных продаж

В конечном итоге это приводит к состоянию ликвидности «вакуум», когда цена может только путем резкого падения искать новых покупателей.

Вот почему BTC может в кратчайшие сроки «обрушиться», не демонстрируя явного отскока.

Второй уровень триггера: систематическое снижение риска структуры плеча (Deleveraging)

На самом деле, ускорение обвала произошло не из-за спотовых продаж, а из-за принудительного разгона на рынке деривативов. Из данных о финансировании фьючерсов (Funding Rate) и открытом интересе (Open Interest) можно увидеть, что перед обвалом: финансирование бессрочных контрактов долгое время оставалось положительным, а рынок в целом находился в состоянии «чистой бычьей позиции», с плечом, ставшим маржинальным ценозначителем.

Когда цена пробивает ключевой уровень поддержки: быки начинают подвергаться принудительной ликвидации, маркетмейкеры продают споты для хеджирования Гаммы, а плечевые средства превращаются из «поставщиков ликвидности» в «потребителей ликвидности».

Это создало типичную каскадную ликвидацию длинных позиций (Long Liquidation Cascade).

Исторически подобные структуры возникали только:

Март 2020 года, крах COVID

Крах LUNA в 2022 году

Коррекция перед одобрением ETF в 2024 году

А этот масштаб – самый крупный с эпохи ETF.

Третий уровень триггера: «сигнал коллапса», заранее поданный рынком опционов

По-настоящему проницательные капиталы уже защитились через рынок опционов. За неделю до падения на рынке опционов возникли три ключевых сигнала:

Skew быстро становится отрицательным: IV на продажу значительно выше IV на покупку

Краткосрочный IV значительно растет

Массовые капиталы покупают OTM Put (опционы на продажу вне денег)

Это означает: самые профессиональные капиталы на рынке платят страховые взносы за крайние падения. Преимущества Long Put в этот момент проявляются в полной мере:

Максимальные потери ограничены (Premium)

При падении доходность растет нелинейно

Не нужно предсказывать временные точки, нужно лишь предсказывать существование рисков

В сравнении, спотовые быки и быки с плечом почти не имеют защитных возможностей в условиях ликвидностного кризиса. Вот почему опционы не являются «инструментом атаки», а являются инструментом выживания.

Четвертый уровень: это не начало медвежьего рынка, а переоценка ликвидности

Необходимо четко понимать, что корень текущего обвала не в том, что «BTC теряет долгосрочную ценность», а в том, что рынок переоценивает риск ликвидности.

Другими словами, это очистка плеча, перераспределение рисков, а не крах основ.

Исторический опыт показывает: после каждого системного снижения плеча рынок входит в более здоровый структурный цикл.

Пятый уровень: будущая стратегия – наличные как король, а не слепая покупка на дне

На текущий момент, самое важное – это не прогнозировать восстановление, а управлять вероятностью выживания. Текущий рынок имеет три характеристики:

IV все еще на высоком уровне

Ликвидность еще не полностью восстановлена

Макроэкономическая неопределенность все еще крайне высока

Поэтому основная стратегия лишь одна: Cash is a Position (наличные сами по себе – это позиция)

Конкретная логика配置: увеличить долю наличных, ожидать восстановления ликвидности, избегать использования плеча, использовать опционы для создания недирективной прибыли, постепенно устанавливать структурные позиции только в экстремальных условиях IV.

После кризиса ликвидности наибольший риск не в том, что вы пропустите восстановление, а в том, что исчерпаете капитал в неподходящее время.

Рынок всегда предоставит вторую возможность, но при условии, что вы все еще находитесь на рынке.

2)2026年:черный лебедь формируется, волатильность станет нормой

Если сказать, что этот обвал был проблемой структуры ликвидности, то основной темой 2026 года будет: макроэкономическая неопределенность. Два ключевых переменных могут стать источником черного лебедя, определяющего среднесрочную динамику BTC.

Переменная один: решение Верховного суда США о тарифах

Текущий рынок ожидает окончательного решения Верховного суда США о законности тарифной политики Трампа. Основной путь влияния очень прямой:

Если суд признал тарифы незаконными:

Правительство США может быть вынуждено вернуть компании тарифы

что эквивалентно высвобождению фискальной ликвидности

Рискованные активы (включая BTC) извлекают выгоду

Если суд признал тарифы законными:

Инфляционное давление продолжается

Пространство для снижения процентных ставок ФРС ограничено

Рискованные активы под давлением

Это напрямую повлияет на глобальный цикл ликвидности. А BTC по своей сути является «высокобета активом» глобальной ликвидности.

Переменная два: неопределенность политики Дональда Трампа и промежуточные выборы 2026 года

На Уолл-стрит уже сформировалась новая основная торговая линия: Big MAC (Большие промежуточные выборы приближаются). С приближением выборов, неопределенность в политике значительно возросла: правительственное вмешательство в дела компаний увеличилось, возникли вызовы независимости Федеральной резервной системы, а финансовые регуляторные политики могут измениться.

Эти факторы будут напрямую влиять: ликвидность доллара, риск аппетит, спрос на криптоактивы и т.д.

Итог: готовьтесь к волатильности, а не ставьте на направление

Черный лебедь не обязательно негативен для BTC. Он может привести к резкому падению или росту, но действительно определяющим является то, что высокая волатильность будет продолжаться.

Поэтому оптимальная стратегия – это не All-in, а:

Сохраните наличные

Использование опционов для создания денежного потока (Short Premium Strategy)

Постепенное создание долгосрочных позиций в условиях крайней паники

В новую эпоху BTC не является линейным активом, который растет, а является активом волатильности. А опционы – это единственный инструмент, позволяющий управлять волатильностью.

Два, глубокий анализ данных опционного рынка BTC & ETH

После эпического сжатия ликвидности на прошлой неделе с 120 000 до 60 000, рынок на этой неделе вошел в очень особый «период колебательного восстановления». Наблюдая за данными по волатильности, предоставленными Amberdata & Derive.XYZ, мы можем четко увидеть, как паника отступает от пика, но защитная цена глубоко укоренилась в текущей структуре сроков.

Скошенность (Skew): V-образный разворот краткосрочных эмоций и «холодное» состояние на длительном горизонте

Наблюдая через Delta 25 Skew (имплицированная волатильность IV Call - IV Put), негативный диапазон этого показателя отражает спрос на хеджирование рисков вниз.

Наблюдение за Skew: по мере того, как цена стабилизировалась около 70 000, панические настроения значительно снизились. В настоящее время общий Skew поднялся до около -10. Самое интересное изменение произошло на сверхкоротком конце ATM на 1-3 дня: на этой неделе этот индикатор в какой-то момент преодолел нулевую ось и вошел в положительную область.

Глубокий анализ: «положительное» изменение короткого Skew не означает возвращение большого бычьего рынка, а больше похоже на «игру» после «паникующего истощения» – закрытие коротких позиций и стремление к быстрому отскоку более высоких цен на короткие Call (опционы на покупку). Тем не менее, долгосрочные линии, такие как ATM 180, все еще жестко зафиксированы около 0, что указывает на то, что большие капиталы стали крайне «нейтральными и осторожными» в своих взглядах на макроциклы. Они не считают, что всё сразу развернётся, и больше не панически боятся. Это расхождение между длинными и короткими концами является типичным сигналом «колебательного поиска дна».

BTC & ETH

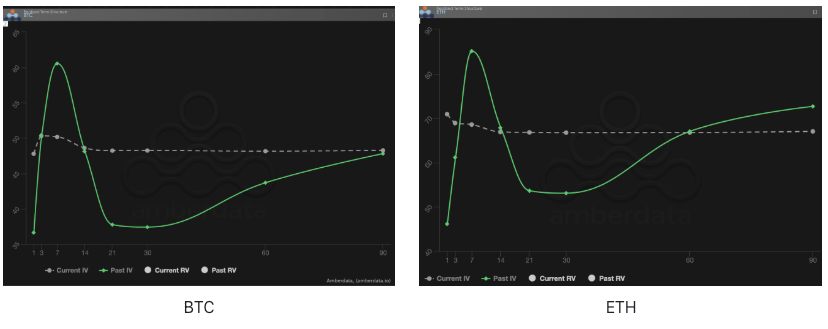

Структура сроков (Term Structure): форма с постоянным отрицательным наклоном

Структура сроков (Term Structure) демонстрирует распределение имплицированной волатильности (IV) в зависимости от различных сроков исполнения.

Изменение формы: наблюдение за Current IV (серой пунктирной линией) и Past IV (зеленой сплошной линией). В настоящее время Current IV все еще находится в состоянии обратного наклона (Backwardation), где ближний IV выше дальнего. В отличие от прошлой недели, когда ближний IV достигал «остроконечного» уровня, на этой неделе, по мере замедления падения, ближний IV слегка снизился, и текущая линия демонстрирует «уплощенный обратный наклон».

Глубокий анализ: это нетипичное состояние указывает на то, что хотя «внезапная паника» прошлой недели утихла, рынок все еще сохраняет высокую бдительность к недавним колебаниям (1-30 дней). Current IV в краткосрочной перспективе почти выровнялся, оставаясь на уровне дальнего срока. Это раскрывает жестокую реальность: продавцы (Sellers), столкнувшиеся с огромными потерями на прошлой неделе, больше не хотят дешево продавать ближнюю волатильность, а покупатели, из-за опасений относительно тарифного решения и других «черных лебедей», не осмеливаются легко ставить на понижение волатильности. Рынок застрял в состоянии «никто никому не доверяет».

BTC & ETH

Риск волатильности (VRP): самый темный момент для продавцов и «падение» в грязь отрицательной премии

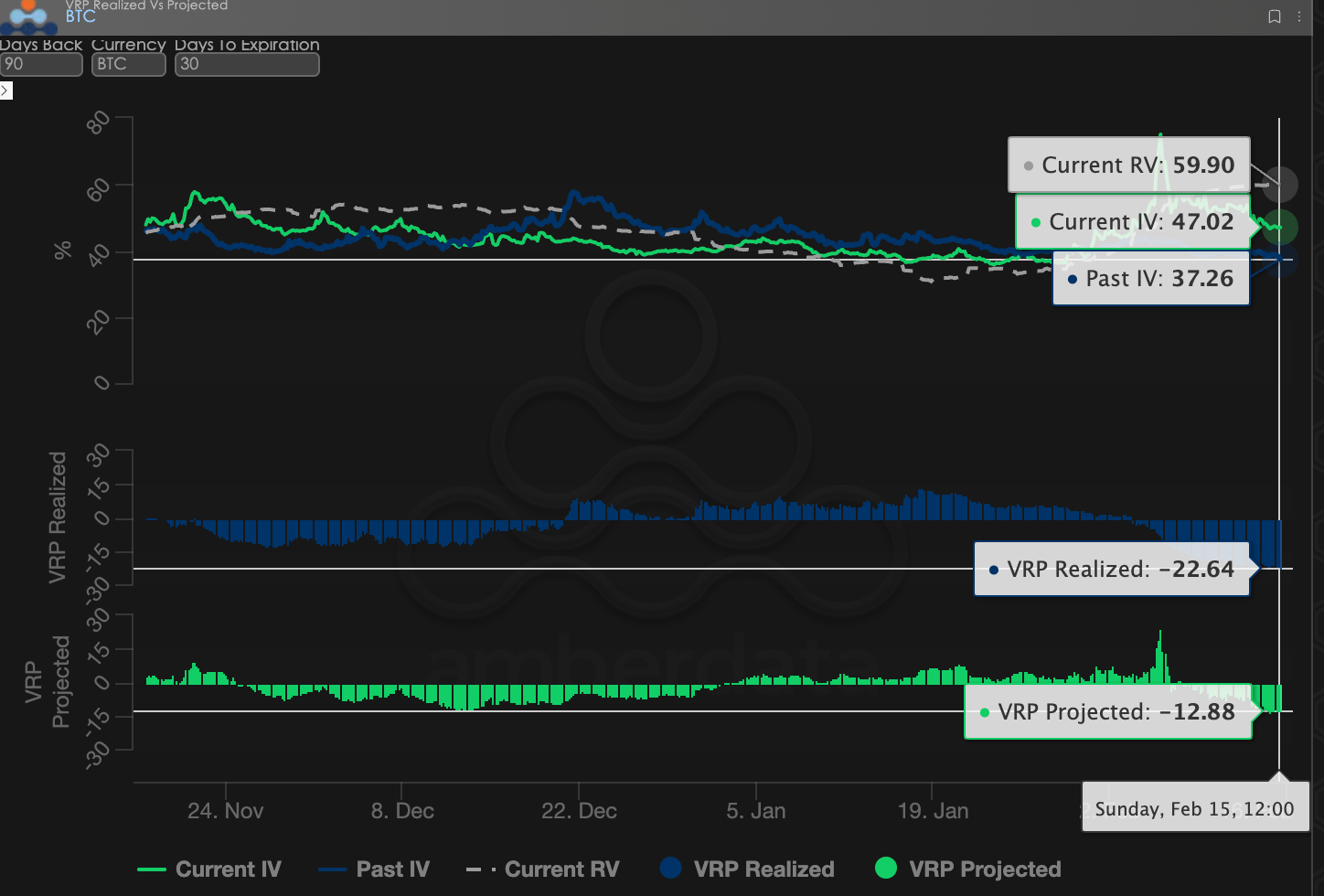

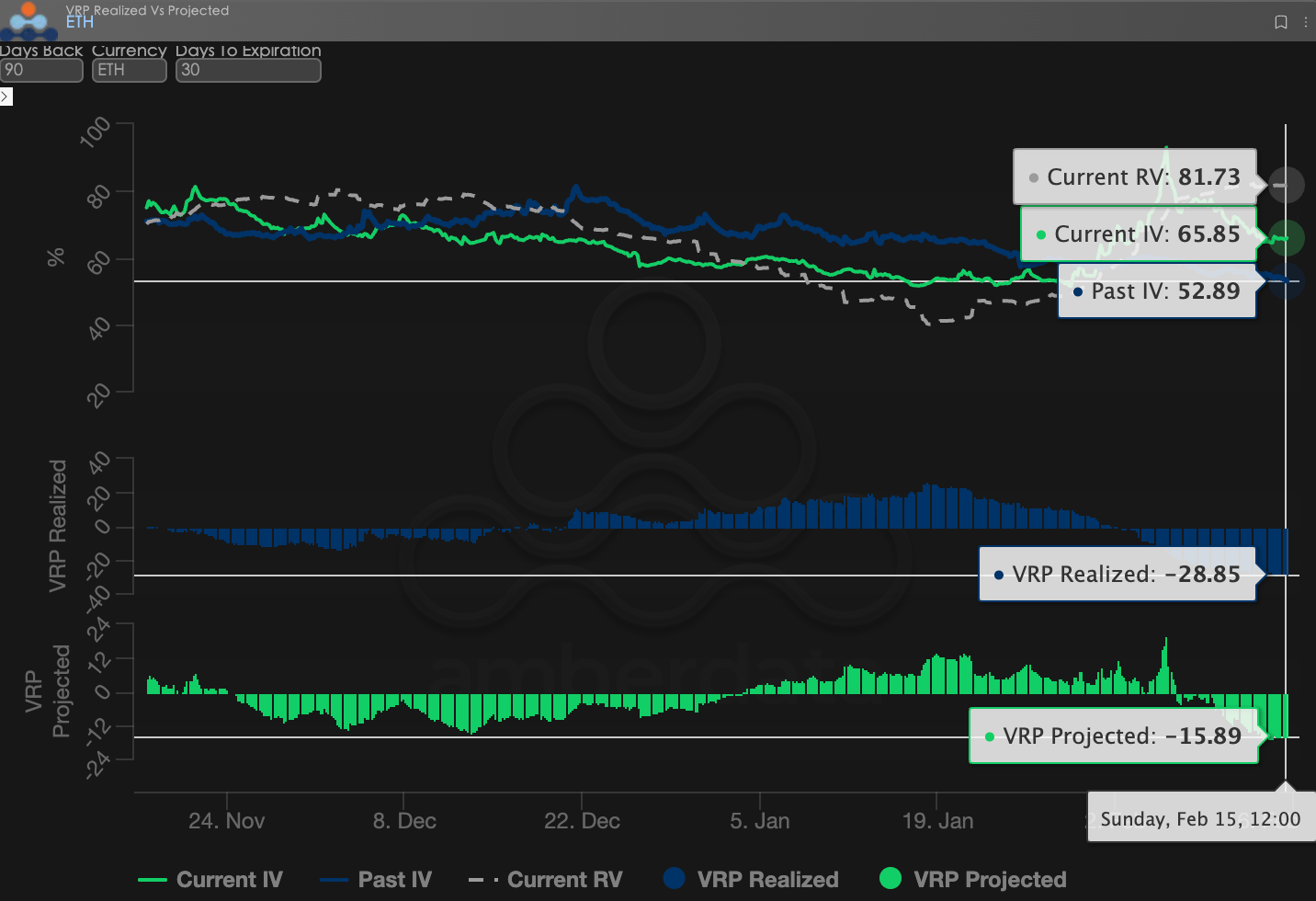

VRP (риск волатильности = имплицированная волатильность IV - реализованная волатильность RV) является важным показателем оценки разумности ценообразования опционов. Текущий рынок находится в стадии коррекции.

В колебаниях RV (реализованная волатильность) остается на высоком уровне, в то время как текущие значения IV относительно низкие. VRP Projected по-прежнему колеблется около отрицательного значения -12.88. Это означает, что даже если рынок уже пережил большой спад, текущие цены на опционы по-прежнему «слишком дешевы» и не покрывают реальные затраты на колебания активов.

Рыночные наблюдения: «Рынок лишен воображения» – это сейчас самый большой риск. IV не успевает за RV, что указывает на исчерпание средств на рынке или на то, что трейдеры испугались падений и не осмеливаются ставить более высокие оценки на будущие восстановление или колебания. В такой среде, где VRP отрицательный, простое выступление в роли продавца (Short Gamma/Vega) эквивалентно сбору монет перед катком.

BTC & ETH

Данные по опционам: «третий глаз» трейдеров и многомерные ценовые права

В сложной макро среде 2026 года, простая ценовая динамика (Spot Price) часто запаздывает, в то время как данные по опционам служат «третьим глазом» трейдеров, позволяя проникнуть в суть и увидеть реальные границы защиты капитала.

Для разных стилей торговли данные наблюдения должны существенно различаться:

Краткосрочные / внутридневные трейдеры (Gamma Scalpers): должны внимательно следить за распределением Gamma Exposure (GEX) на 1-3 dte. Например, в период волатильности, когда 30 января менялся руководитель ФРС, концентрация цен исполнения GEX стала очень сильной физической поддержкой и давлением, что позволяет краткосрочным капиталам точно выйти до истощения ликвидности.

Трендовые / свинговые трейдеры (Swing Traders): должны сфокусироваться на 25 Delta Skew и VRP Projected. Если Skew остается на крайне низком отрицательном уровне, а VRP остается высоким, это часто указывает на чрезмерную панику на рынке, что является типичным сигналом для «обратного дна».

Институциональные / долгосрочные хеджеры (Hedgers): должны проанализировать структуру сроков, чтобы наблюдать за изменениями дальнего Vega. Сравнивая текущий IV и девиацию от 90-дневного среднего, можно оценить, не слишком ли дорогой текущий «страховка», чтобы решить, стоит ли напрямую покупать Put или строить более сложные комбинированные стратегии.

Данные по опционам предоставляют двойное измерение «вероятности» и «стоимости». Чтобы помочь инвесторам лучше уловить эти асимметричные возможности, Sober Options Studio предлагает услугу [кастомизированного отслеживания данных по опционам], предоставляя глубокий анализ для ваших конкретных позиций и рисковых предпочтений, пожалуйста, свяжитесь с нами для консультации.

Три, Рекомендуемая стратегия опционов: стратегия «ворот» (Collar Strategy)

В «последствиях падения с 120 000 до 60 000» рынок больше всего нуждается в денежном потоке, а наибольшее бремя – это чипы. В это время простая покупка Put (опционы на продажу) быстро теряет свою Theta (временная ценность) и, в условиях очень высокой IV, страховка становится запредельно дорогой.

Чтобы сбалансировать «спрос на защиту» и «стоимость позиций», Collar Strategy (стратегия ворот) является предпочтительным инструментом хеджирования в условиях неопределенности.

3.1 Логика построения стратегии

Стратегия Collar по сути представляет собой защитный щит для вашего спотового актива, отказываясь от крайне маловероятной сверхприбыли, чтобы получить низкую стоимость (или даже нулевую стоимость) защиты на дне.

Держите базовые активы (Long Underlying): предположим, вы держите спотовый BTC или ETH.

Покупка опционов на продажу вне денег (Long OTM Put): установить физический уровень стоп-лосса, чтобы предотвратить повторный коллапс ликвидности, вызванный «черным лебедем».

Продажа опционов на покупку вне денег (Short OTM Call): воспользуйтесь недавним повышением короткого Skew, когда Call немного подорожали, продайте премию на уровне сопротивления выше, чтобы компенсировать стоимость Put ниже.

3.2 Рекомендации по параметрам практики (на примере BTC)

В условиях, когда VRP (риск волатильности) отрицателен, а IV постоянно находится в состоянии обратного наклона, стратегия Collar должна точно балансировать «глубину страховки» и «стоимость хеджирования». Ниже приведены рекомендации по настройке в условиях рынка в середине февраля 2026 года:

Базовый актив: 1 BTC (спотовая позиция, стоимость около 65 000 - 70 000 долларов США)

Покупка опционов на продажу (Long Put):

Цена исполнения (Strike): 52 000 - 55 000 (Delta =-0.25)

Срок исполнения (DTE): 30 - 45 дней

Логика: зафиксировать «глубинный риск» ниже 55 000. Даже если произойдет повторный коллапс ликвидности, ваша максимальная потеря будет контролироваться в допустимых пределах.

Продажа опционов на покупку (Short Call):

Цена исполнения (Strike): 72 000 - 75 000 (Delta =0.20)

Срок исполнения (DTE): то же самое

Логика: воспользоваться текущим окном повышения короткого Skew, продав опционы на покупку с ожиданием роста выше 72 000. Эта часть полученной премии должна полностью покрыть стоимость вышеуказанного Put, обеспечивая «беззатратное хеджирование».

Рекомендации по операциям: если цена BTC не значительно изменится до истечения срока, эта стратегия естественным образом потеряет свою силу, вы потеряете только «потенциальную прибыль» за пределами 72 000, но избавитесь от психологического давления, связанного с обесценением активов за последние 30 дней.

3.3 Почему сейчас выбираем Collar, а не простое Bear Spread?

Хотя мы остаемся медвежьими в отношении макроэкономики 2026 года, стратегия Collar имеет два основных преимущества по сравнению с Bear Put Spread (медвежья ценовая разница) в текущей среде:

Беззатратное хеджирование (Zero-Cost): учитывая текущую коррекцию короткого Skew, премия, возвращенная от продажи Call, часто может полностью покрыть расходы на покупку Put. Это является «негативным бременем» для инвесторов, которые потеряли денежные потоки на прошлой неделе.

Устойчивость к ударам Vega: текущий IV находится на высоком уровне, и если вы просто покупаете Put, как только рынок переходит в затяжное падение или колебания, Vega и Theta будут одновременно собирать вашу премию. Однако Collar, покупая и продавая, частично компенсирует давление на снижение волатильности (IV Crush) на снижение стоимости активов.

В «годы наличных» 2026 года, стратегия Collar подобна страховке для ваших криптоактивов, которую вы купили «в обмен на работу». Вы заплатили за нижние затраты на выживание с помощью верхних ожиданий прибыли (тех, что временно не можем ожидать). Пока рынок не упадет ниже цены исполнения вашего Put, вы все еще держите спот и ждете возвращения цикла.

Четыре, отказ от ответственности

Данный отчет основан на открытых рыночных данных и теоретических моделях опционов, предназначен для предоставления инвесторам рыночной информации и профессионального аналитического взгляда, все материалы служат только для справки и обсуждения и не представляют собой инвестиционных рекомендаций в любой форме. Торговля криптовалютами и опционами имеет высокую волатильность и риск, что может привести к полной потере капитала. Перед применением любой торговой стратегии инвесторы должны полностью понять особенности, рисковые характеристики опционных продуктов и собственную способность к принятию рисков и обязательно проконсультироваться с профессиональными финансовыми консультантами. Аналитики данного отчета не несут ответственности за любые прямые или косвенные убытки, возникшие в результате использования содержания данного отчета. Прошлая рыночная производительность не предвещает будущих результатов, принимайте решения разумно.

Совместное производство: Sober Options Studio × Derive.XYZ