Sober期权工作室 × Derive.XYZ совместный продукт @DeriveXYZ_CN

Написано аналитиком Sober期权工作室 Дженной @Jenna_w5

一、Влияние закрытия правительства США (Government Shutdown) на крипторынок

На этой неделе глобальные финансовые рынки продолжают испытывать давление из-за политического события — закрытия федерального правительства США (Government Shutdown). Это продолжается уже 24 дня и, по прогнозам рынка (например, Polymarket), может стать самым длительным в истории. Данные Polymarket показывают, что трейдеры в целом ожидают, что этот тупик затянется до середины ноября или даже дольше, что означает, что рынку необходимо перейти от режима "краткосрочного шока" к режиму "долгосрочного системного давления".

Так называемый shutdown правительства США (Government Shutdown) по сути заключается в том, что Конгресс США не смог своевременно утвердить новый бюджет или временный законопроект о расходах (Continuing Resolution, CR), в результате чего большая часть ненужных услуг федерального правительства оказалась приостановлена. Проще говоря, это «приостановка» правительства из-за политического тупика.

Основная причина этого тупика заключается в глубоких разногласиях между двумя партиями по вопросам бюджетных расходов и приоритетов, что посылает четкий сигнал глобальным рынкам: в политическом управлении крупнейшей экономики мира имеются недостатки.

Отрицательное воздействие этой длительной приостановки глубоко влияет на криптовалютный рынок множеством путей.

Во-первых, это привело к постоянному сокращению ликвидности и избеганию рисков. Институты-инвесторы, сталкивающиеся с неопределенной политической средой, вынуждены сокращать рычаги, что не только сжимает ликвидность на рынке, но и усиливает волатильность цен активов и давление на их снижение.

Во-вторых, из-за приостановки ключевых правительственных ведомств и регулирующих органов важные регуляторные одобрения и продвижение политики полностью остановлены. Это может включать длительное приостановление ключевых благоприятных политик, таких как стабильные монеты, что приводит к тому, что «катализаторы», ожидаемые рынком, не выполняются, создавая постоянное давление «разницы ожиданий».

Наконец, постоянный информационный вакуум, т.е. прерывание публикации ключевых экономических данных, еще больше усугубляет неопределенность, заставляя инвесторов присваивать более высокие цены для будущей волатильности.

Текущий « shutdown правительства» представляет собой структурное макроэкономическое давление. Оно продолжает влиять на оценку рисковых активов и центральную волатильность.

Два. Анализ структуры волатильности BTC и ETH: многомерное отображение неопределенности

Текущая структура ценообразования на рынке опционов BTC и ETH ясно отражает переход рыночных эмоций от паники к «осторожно нейтральному» в условиях постоянного макроэкономического давления «shutdown правительства» и рынка TACO, а также системное ценообразование долгосрочной неопределенности.

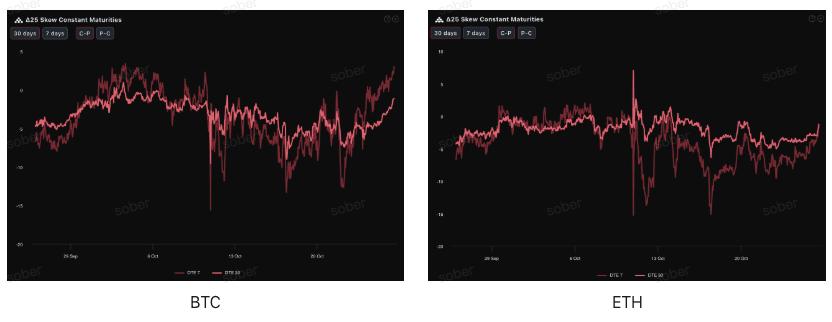

Скошенность (Skew): медвежьи чувства значительно снизились, уверенность в BTC выше, чем в ETH

По данным Delta 25 Skew (имплицированная волатильность опционов колл - волатильность опционов пут), в последнее время BTC и ETH по данному показателю значительно восстановились по сравнению с резким отрицательным значением на прошлой неделе, что означает, что спрос на паническое хеджирование рисков на хвосте (медвежьи) уменьшился, и ценообразование опционов изменилось с «крайне пессимистичного» на «осторожно нейтральное».

С точки зрения различных активов, отрицательное значение Skew ETH на 7 дней (DTE 7 дней) все еще глубже, чем у BTC, и также ниже, чем его отрицательное значение Skew на 30 дней (DTE 30 дней). Это указывает на то, что рыночная уверенность в ETH относительно более слабая, и у инвесторов более сильное сознание о защите от краткосрочного резкого падения и паники.

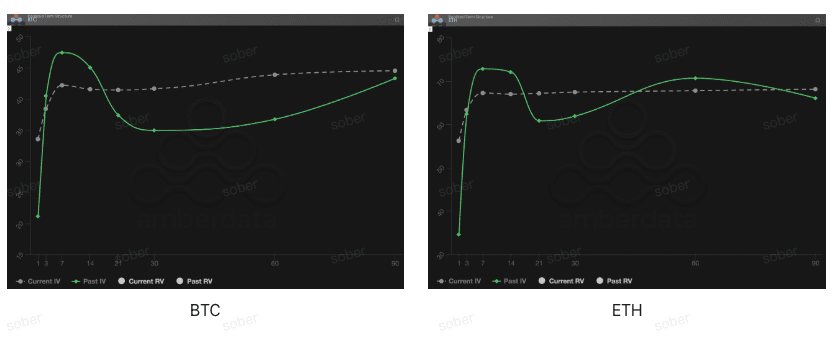

Структура сроков (Term Structure): краткосрочное падение IV, дальняя волатильная центральная стойкость

Данные по структуре сроков также подтверждают смягчение краткосрочных эмоций и продолжение ценообразования долгосрочных рисков.

Краткосрочное падение IV: Независимо от BTC или ETH, текущая линия Current IV (текущая подразумеваемая волатильность) на ближнем сроке (DTE 7-30 дней) по сравнению с исторической линией Past IV (историческая подразумеваемая волатильность) снизилась. Это подтверждается восстановлением Skew, что указывает на то, что мгновенный удар краткосрочных макроэкономических рисков, похоже, был частично переварен, и премия за краткосрочные риски снижается.

Долгосрочный IV крепок: дальние сроки (DTE 60/90 дней) IV остается на высоком уровне, и рынок не ослабляет ценообразование системной неопределенности в среднесрочной перспективе (2-3 месяца), такой как длительный shutdown правительства или процесс снижения процентных ставок ФРС.

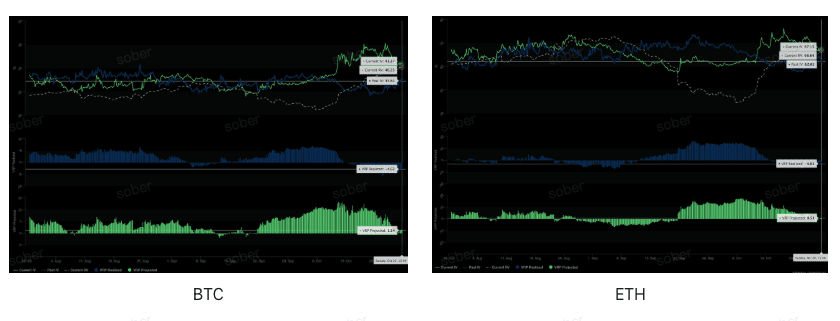

Риск премии за волатильность (VRP): предупреждения о стратегии при противоречивых сигналах

VRP (риск премии за волатильность = подразумеваемая волатильность IV - реализованная волатильность RV) является важным показателем, который измеряет, насколько разумно ценообразование опционов. В условиях, когда реализованный VRP продолжает оставаться глубоко отрицательным, слепо полагаясь на положительные значения прогнозируемого VRP и делая ставку на снижение волатильности (Short Volatility), крайне опасно. Рынок только что пережил урок «недооценки крайних колебаний». Инвесторы должны применять структурированные стратегии, чтобы сбалансировать потенциальные доходы от короткой волатильности с высокими рисками хвоста.

Прогнозируемый VRP (ожидаемый VRP) положительный: несмотря на то, что реализованный VRP отрицательный, текущий ожидаемый VRP все положительные значения (BTC +1.14, ETH +0.51). Это статистически подразумевает, что текущая подразумеваемая волатильность (IV) на рынке в целом считается переоцененной.

Реализованный VRP (реализованный VRP) продолжает оставаться глубоко отрицательным: как BTC, так и ETH показывают значительные отрицательные значения (-4.62 и -4.61). Это указывает на то, что за последние 30 дней фактическая волатильность на рынке (RV) значительно превышала ценообразование опционных контрактов (IV). Это мощный сигнал предупреждения, указывающий на то, что рынок все еще находится в состоянии высокой чувствительности, переживая резкие и быстрые колебания, которые не были полностью учтены в ценообразовании опционов.

Три. Рекомендации по стратегиям опционов: структурное развертывание для захвата избыточной доходности

Учитывая, что текущий макроэкономический риск стал постоянным долгосрочным системным давлением, и данные по опционам показывают восстановление Skew, краткосрочное падение IV, но реализованный VRP продолжает оставаться глубоко отрицательным, мы рекомендуем следующие две стратегии для борьбы с долгосрочной неопределенностью.

Стратегия: бычий спред (Bull Call Spread)

При краткосрочном падении IV и наличии потенциальной восстанавливающей силы на рынке, инвесторам следует зафиксировать ограниченную прибыль от роста с низкими затратами и высокой вероятностью, что подходит для инвесторов, ожидающих умеренного восстановления цен.

Строительство стратегии (на примере BTC): рекомендуется выбирать контракты с DTE 30-45 дней до истечения.

Купить один опцион колл на уровне исполнения или слегка вне денег (ATM/Slightly OTM).

Продать один глубокий вне денег (Deep OTM) опцион колл (Short Call).

Ключевое преимущество: максимальные убытки по этой стратегии ограничены чистыми затратами на опционы, риски полностью закрыты. Доход от продажи виртуальных опционов колл может значительно снизить стоимость создания позиции, что подходит тем, кто не ожидает резкого роста цен, но надеется поймать умеренное восстановление.

Стратегия: двойной покупательский набор (Long Strangle)

В ответ на высокую волатильность, раскрытую глубоко отрицательным реализованным VRP, ставка на макроэкономические риски предполагает, что при их окончательном разрешении на рынке произойдут резкие колебания с четким направлением (будь то пробой вверх или пробой вниз).

Строительство стратегии: покупка одного виртуального опциона колл (OTM Call) и одного виртуального опциона пут (OTM Put). Рекомендуется выбирать контракты с DTE 7-14 дней, чтобы поймать волатильность краткосрочных макроэкономических событий (например, срок окончания shutdown правительства).

Ключевое преимущество: нейтральное направление, прибыль возможна, если цена резко изменяется вверх или вниз, а колебания превышают уплаченные чистые премии. Развертывание в условиях, когда краткосрочный IV уже снизился, но риски макроэкономических событий не устранены, является эффективным средством низкой стоимости для захвата будущего резкого роста IV.

Четыре. Отказ от ответственности

Этот отчет основан на данных открытого рынка и теоретических моделях опционов и предназначен для предоставления инвесторам рыночной информации и профессионального аналитического взгляда, все материалы служат только для справки и общения, не представляют собой инвестиционные советы в любом виде. Торговля криптовалютами и опционами имеет крайне высокую волатильность и риски, что может привести к полной потере капитала. Прежде чем принимать какие-либо торговые стратегии, инвесторы должны полностью понять характеристики опционных продуктов, рисковые свойства и свою способность к риску и обязательно проконсультироваться с профессиональным финансовым консультантом. Аналитики данного отчета не несут ответственности за любые прямые или косвенные убытки, возникшие в результате использования содержания данного отчета. Прошлая рыночная производительность не предвещает будущих результатов, пожалуйста, принимайте решения разумно.

Совместное производство: Sober опционы × Derive.XYZ