Sober Опционная Студия × Derive.XYZ совместное производство

Написано аналитиком Jenna из Sober Опционного Студии

Один. Влияние нового рекорда торговли стабильными монетами на крипторынок.

На этой неделе рынок стабильных монет (Stablecoin) достиг исторического прорыва: его месячный объем торговли (в основном речь идет о реальных сценах торговли, использующих товары, услуги и переводы) достиг нового рекорда, преодолев отметку в $10 миллиардов, что значительно превышает $6 миллиардов в феврале. Это знаковое событие отмечает, что криптоактивы делают уверенный шаг от простого спекулятивного инструмента к глобальным решениям для платежей и бизнеса, и оказало глубокое влияние на долгосрочную ценность таких базовых активов, как BTC и ETH.

Резкий рост объема торговли стабильными монетами не является случайным, он обусловлен двумя основными факторами:

Регуляторная определенность: Ключевая временная точка находится после вступления в силу Закона США (Genius Act). Регуляторная структура для эмиссии и использования стабильных монет постепенно проясняется, что значительно снижает риски соблюдения для учреждений и компаний, использующих стабильные монеты. Регулирование из «меча на виселице» превратилось в «светильник на пути», открыв двери для широкомасштабного коммерческого применения.

Движущая сила корпоративной эффективности: Отчет показывает, что переводы B2B в настоящее время составляют около двух третей общего объема платежей в стабильных монетах. Это отражает активное использование стабильных монет компаниями для обхода распространенных высоких затрат и длительных задержек при международных банковских переводах. Для среднего размера корпоративных платежей около $250,000, мгновенная расчетная способность, предлагаемая стабильными монетами, имеет разрушительную привлекательность.

Расширение объема платежей в стабильных монетах оказывает структурное и долгосрочное влияние на рынок криптоопционов и всю криптоэкосистему. Путь этого влияния можно охарактеризовать следующим образом: рост объемов платежей в стабильных монетах увеличивает реальный спрос на базовые блокчейн-сети (такие как Ethereum, Solana и т.д.), что в долгосрочной перспективе приводит к блокировке большего объема ликвидности. Это накопление ликвидности помогает снизить экстремальную уязвимость рынка, делая базу ценности активов всей криптоэкосистемы более устойчивой.

В этом процессе позиционирование BTC и ETH также постоянно эволюционирует. Широкое использование стабильных монет коренным образом укрепило нарратив о «поймке ценности» криптоактивов. Как основная платформа для эмиссии и торговли стабильными монетами, спрос на Gas Fee (транзакционные сборы) Ethereum будет продолжать расти, что напрямую повысит его сетевую стоимость. Bitcoin, обладая характеристиками «цифрового золота» и «хранителя ценности», становится самым надежным резервным активом в новой криптофинансовой системе. Таким образом, внутренняя стоимость долгосрочных опционов колл на Bitcoin будет дополнительно повышаться.

С точки зрения структуры волатильности, по мере зрелости и распространения экосистемы стабильных монет, ежедневная волатильность крипторынка (Volatility) может постепенно снижаться, но воздействие «черных лебедей» также будет ослабевать. В целом, рынок движется к этапу с более контролируемой волатильностью и более устойчивой структурой, что принесет более высокую определенность и эффективность в ценообразовании опционов.

Два. Анализ структуры волатильности BTC и ETH: рынок переходит от «хеджирования» к «структурному оптимизму».

Данные по опционам на этой неделе показывают, что рынок усваивает позитивные фундаментальные факторы, вызванные расширением стабильных монет и другими макроэкономическими положительными новостями, общее настроение значительно улучшилось по сравнению с паническим хеджированием на прошлой неделе и демонстрирует тенденцию к оптимистическому ценообразованию на долгосрочный период. Краткосрочное давление волатильности значительно ослабло, и внимание рынка переключается с «хеджирования» на «структурный оптимизм».

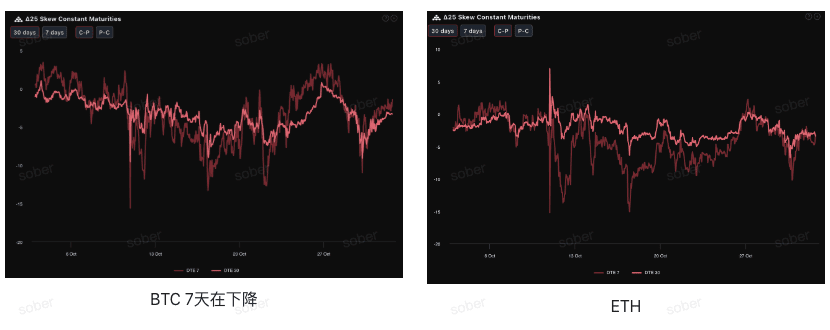

Скошенность (Skew): Краткосрочное бычье настроение ETH восстанавливается быстрее.

Наблюдая по Delta 25 Skew (имплицированная волатильность колл-опционов IV - IV пут-опционов), величина отрицательного значения этого показателя отражает спрос на хеджирование рисков вниз по хвостам. В текущий момент кривые Skew для BTC и ETH находятся в отрицательной зоне, но величина отрицательных значений немного сужается, что указывает на продолжающееся снижение обеспокоенности рынка по поводу рисков вниз.

Сравнивая разные активы, по сравнению с прошлой неделей, отрицательные значения Skew ETH начинают демонстрировать тенденцию к сближению с BTC, и отрицательные значения DTE 7 дней ETH схожи с его DTE 30 дней, что указывает на восстановление рыночной уверенности в ETH.

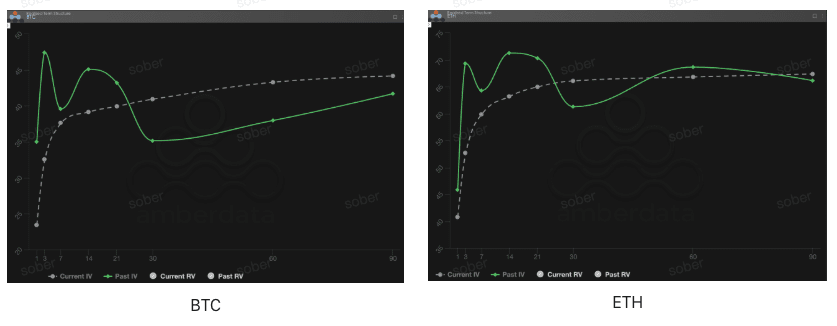

Структура сроков (Term Structure): близкая IV снижается, дальняя волатильность остается устойчивой.

С точки зрения структуры сроков, кривые имплицированной волатильности BTC и ETH сохраняют четкую форму Contango (близкий низкий, дальний высокий), что указывает на снижение краткосрочной премии за риск, в то время как дальние контракты сохраняют относительно стабильные ожидания. Близкая IV значительно снизилась по сравнению с предыдущими «пиковыми событиями», что указывает на ослабление краткосрочных драйверов волатильности на рынке.

Краткосрочная IV снижается: Независимо от того, BTC или ETH, текущая кривая Current IV (текущая имплицированная волатильность) на близком сроке (DTE 7-30 дней) ниже, чем историческая кривая Past IV (историческая имплицированная волатильность). Это подтверждается восстановлением Skew, что указывает на то, что немедленный удар краткосрочных макроэкономических рисков, похоже, уже частично усвоен, и премия за краткосрочные риски событий снижается.

Дальняя IV остается устойчивой: дальняя (DTE 60/90 дней) IV все еще находится на высоком уровне, и рынок не ослабляет ценообразование системной неопределенности на среднесрочный срок (2–3 месяца), такой как затяжной кризис правительства и процесс снижения ставок ФРС.

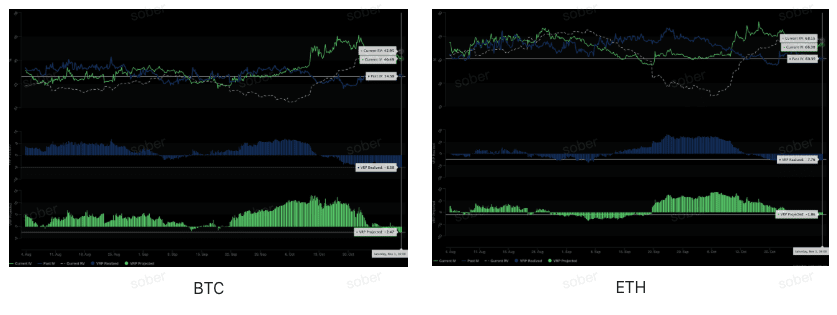

Премия за риск волатильности (VRP): Волатильность BTC неожиданно и предсказуемо более экстремальна.

VRP (премия за риск волатильности = имплицированная волатильность IV - реализованная волатильность RV) является важным индикатором для оценки разумности ценообразования опционов. В настоящее время, в условиях глубокого отрицательного значения VRP Realized, значение VRP Projected перешло из положительного в отрицательное, указывая на то, что рынок пережил и усвоил уроки «недооценки экстремальной волатильности» и стал проявлять осторожный подход к будущей волатильности.

Стоит отметить, что волатильность BTC неожиданно и предсказуемо значительно выше, чем у ETH, что демонстрирует большую чувствительность рыночной эмоциональности и волатильную эластичность; в то время как структура волатильности ETH более устойчива, скорость краткосрочного восстановления быстрая, но долгосрочные премии более умеренные.

Отрицательное значение VRP Realized BTC (-8.38) глубже, чем у ETH (-7.76), что означает, что за последние 30 дней BTC фактически испытал волатильность (RV) выше ожидаемой по ценам опционов, что указывает на более заметную недооценку волатильности на рынке.

В то же время, VRP Projected BTC (-2.47) также явно ниже, чем у ETH (-1.86), что указывает на то, что рынок более склонен к повышению ожидаемой волатильности BTC в течение следующих 30 дней, инвесторы считают, что будущая волатильность BTC может все еще быть выше текущего имплицированного уровня.

Три. Рекомендации по стратегиям опционов: создание бычьего спрэда (Bull Call Spread).

Учитывая позитивные фундаментальные факторы, связанные со стабильными монетами, и сигналы о возвращении структуры сроков к Contango, мы полагаем, что среднесрочная тенденция на рынке склоняется к устойчивому бычьему направлению. Рекомендуем контроль рисков и четкие доходы бычьи стратегии: Bull Call Spread (бычий спред). Эта стратегия направлена на использование среднесрочного бычьего отношения рынка, одновременно частично хеджируя стоимость премии за покупку низких цен колл-опционов путем продажи колл-опционов с высокой ценой исполнения.

Строительство стратегии.

Купить один колл-опцион с низкой ценой исполнения (Strike Price) на среднесрочный срок (DTE 30 дней или DTE 60 дней).

Продажа одного опциона колл с одинаковой датой истечения (Expiration Date), но с более высоким ценой исполнения (Short Call).

Ключевые преимущества и риски.

Высокая эффективность затрат: Продавая колл-опцион с высокой ценой исполнения, можно эффективно снизить общие чистые затраты на премию (Net Premium Paid), значительно повысив эффективность использования капитала.

Контролируемые риски и доходы: Структурно заранее ограничены диапазоны прибыли и убытков: когда цена актива превышает высокую цену исполнения, доходность зафиксирована; когда цена ниже низкой цены исполнения, убыток ограничен только первоначальными чистыми затратами на премию. Во время открытия позиции можно четко определить максимальные риски и потенциальные доходы, что позволяет достичь устойчивой и предсказуемой структуры доходов.

Четыре. Отказ от ответственности.

Данный отчет основан на данных открытого рынка и теоретических моделях опционов и предназначен для предоставления инвесторам информации о рынке и профессионального анализа. Все материалы представлены только для справки и обсуждения и не являются инвестиционной рекомендацией в какой-либо форме. Торговля криптовалютами и опционами имеет высокую волатильность и риски, что может привести к полной потере капитала. Перед принятием каких-либо торговых стратегий, инвесторы должны полностью понять характеристики продуктов опционов, их рисковые свойства и собственную способность к принятию рисков, а также обязательно проконсультироваться с профессиональным финансовым консультантом. Аналитики данного отчета не несут ответственности за любые прямые или косвенные убытки, возникающие в результате использования материалов данного отчета. Прошлые рыночные результаты не предвещают будущих результатов, пожалуйста, принимайте решения разумно.

Совместное производство: Sober Опционная Студия × Derive.XYZ