Собер期权工作室 × Derive.XYZ联合出品 @DeriveXYZ_CN

撰写 by Собер期权工作室分析师 Jenna @Jenna_w5

一、宏观黑洞与平台收紧:市场如何定价“数据缺失”?

На прошлой неделе рынок криптоактивов пережил典型情绪回调,核心驱动力并非单一的价格事件,而是宏观系统性不确定性与微观市场去杠杆化的双重叠加。作为期权交易者,我们必须穿透价格波动,理解市场风险定价的深层逻辑。

停摆美国政府:制造“数据黑洞”与系统性不确定性

Приостановка работы федерального правительства США продолжается уже 38-й день. Эта цепная реакция вызывает аналогичные опасения на крипторынке, как и на традиционных финансовых рынках (TradFi).

Причины событий и пути влияния: Приостановка работы связана с основными разногласиями между двумя партиями в Конгрессе по законопроекту о финансировании на новый финансовый год, в центре которых находятся политизированные конфликты по расходам на медицинское обеспечение и государственным расходам. Для рынка это имеет значение, превышающее саму политическую мертвую точку, создавая "черную дыру данных":

Данные Федеральной резервной системы: Ключевые экономические данные, включая годовую инфляцию CPI в США за октябрь без сезонной корректировки, месячную инфляцию CPI с сезонной корректировкой и отчеты по не农就业, не могут быть опубликованы из-за приостановки работы Министерства труда и Министерства торговли.

Пути влияния: Эти данные являются основой для разработки монетарной политики Федеральной резервной системой и оценки рыночных тенденций в отношении процентных ставок. Постоянная утрата данных или задержки в их публикации ставят Федеральную резервную систему в "данные затруднения", что усугубляет неопределенность на рынке относительно будущей ликвидности и процентной среды. Когда решения и прогнозы теряют свою опору, рискованные активы, особенно высоковолатильные криптоактивы, инстинктивно склоняются к корректировке, чтобы хеджировать премию неопределенности.

В настоящее время рынок в целом ожидает (Polymarket показывает 57% вероятность), что приостановка работы продлится до конца ноября, что означает, что макроэкономическая неопределенность будет оставаться постоянным фактором ценообразования.

Дерибит и снижение кредитного плеча: Ускоритель микроэкономических рисков.

На фоне усиливающегося макроэкономического риска, основной криптоопционный биржей Deribit были предприняты активные меры по контролю рисков, что еще больше усилило краткосрочное давление на рынок:

Снижение кредитного плеча: Deribit объявил о значительном снижении стандартного кредитного плеча для пользователей фьючерсов с 50 до 25 раз.

Повышение параметров маржи: Платформа также повысила переменную диапазона цен (Price Range Variable) для BTC, ETH и sETH, причем корректировка для ETH была более значительной (с 14% до 18%).

Пути влияния:

Сжатие ликвидности: Сокращение кредитного плеча и увеличение маржи по сути означают принудительное снижение рисков (De-risking), что уменьшает масштаб номинальных позиций на рынке. Для трейдеров, полагающихся на высокое кредитное плечо для хеджирования или направленной торговли, это требует удержания более высоких залогов или принудительного закрытия позиций.

Увеличение краткосрочной волатильности: Когда цены на рынке корректируются, эти изменения ускоряют закрытие позиций, увеличивая краткосрочные падения.

Переход настроений на рынке на прошлой неделе является результатом того, что макроэкономическая неопределенность приводит к системному риску, который затем усугубляется действиями по снижению кредитного плеча на бирже, что увеличивает краткосрочную коррекцию. Все эти факторы ясно отразятся в ценообразовании опционов через подразумеваемую волатильность (Implied Volatility) и структуру скимов (Skew).

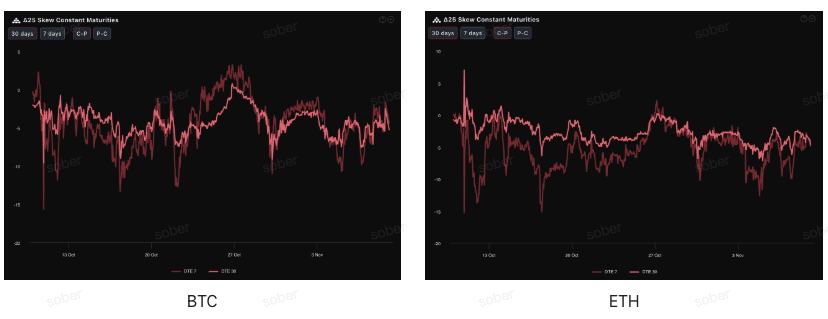

Два, Анализ структуры волатильности BTC и ETH: Общее повышение IV и постоянные опасения по поводу снижения.

Структура опционов на прошлой неделе показывает, что рынок систематически оценивает макро- и ликвидные риски. Основной характеристикой больше не является кратковременный страх, а консолидация глубоко пессимистичного настроения (постоянный негативный ским) и общее повышение системного риска (весь срок структуры смещается вверх).

Ским (Skew): Глубокий негативный уровень консолидации, среднесрочная пут-премия более устойчива.

Согласно наблюдениям по Delta 25 Skew (разница между подразумеваемой волатильностью колл-опционов и пут-опционов), негативный диапазон данного индикатора отражает спрос на хеджирование рисков на нижнем конце. В настоящее время кривые скимов BTC и ETH находятся в негативной области, но диапазон негативных значений снова увеличился по сравнению с прошлой неделей (вернувшись к -5), что указывает на растущие опасения на рынке по поводу рисков снижения. С различных активов видно, что по сравнению с прошлой неделей, негативные значения скимов ETH начали демонстрировать устойчивую тенденцию к сближению с BTC.

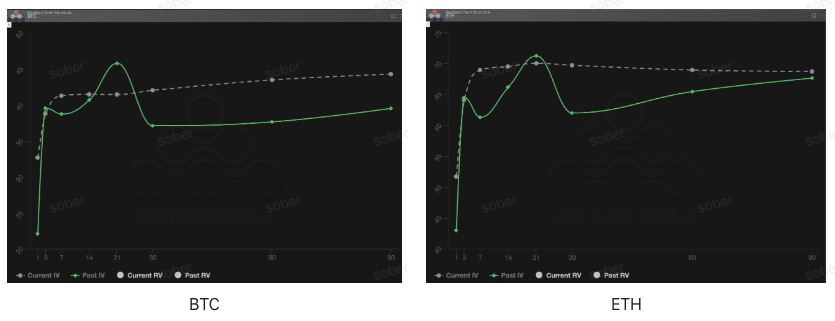

Структура сроков (Term Structure): Повышение системного риска премии

С точки зрения структуры сроков, кривые подразумеваемой волатильности BTC и ETH продолжают демонстрировать явный контанго (ближе низко, дальше высоко), но логика ценообразования меняется с 'переваривания краткосрочных событий' на 'всеобъемлющее повышение среднесрочного системного риска'. Иными словами, несмотря на смягчение краткосрочных ударов, общая премия за риск не снизилась, а сосредоточилась на средне-долгосрочных позициях.

Снижение краткосрочной IV: Независимо от того, BTC или ETH, текущая IV на ближнем горизонте (DTE 7–30 дней) хотя и снизилась по сравнению с предыдущими пиковыми значениями, это снижение больше отражает очищение краткосрочных ударов, а не восстановление аппетита к риску. В сравнении с прошлой IV можно увидеть, что снижение волатильности на коротком конце не привело к снижению всей кривой, что указывает на то, что опасения по поводу системного риска лишь переместились с "незамедлительных ударов" на "структурные факторы".

Рост IV на дальнем конце: IV на дальнем горизонте (DTE 60/90 дней) по-прежнему остается на высоком уровне, и рынок не ослабляет оценку среднесрочной (2-3 месяца) системной неопределенности (например, затягивание приостановки работы правительства и процесс снижения ставок Федеральной резервной системы).

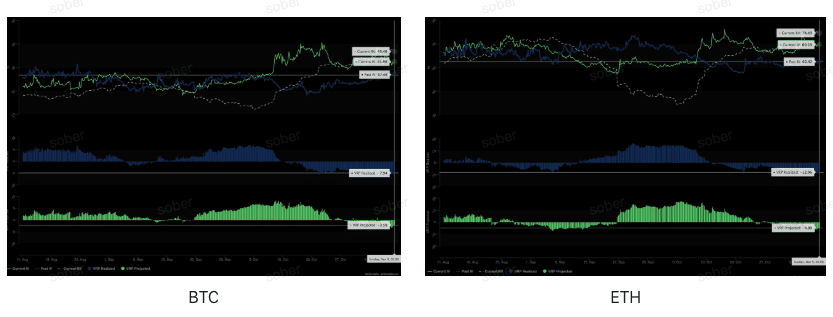

Премия за волатильность (VRP): негативная премия углубляется, давление на рынок усиливается.

VRP (премия за волатильность = подразумеваемая волатильность IV - реализованная волатильность RV) является важным индикатором для оценки адекватности ценообразования опционов. В настоящее время, в условиях постоянно глубокого негативного значения VRP Realized, значение VRP Projected, сменившееся с положительного на отрицательное на прошлой неделе, продолжает оставаться отрицательным, что указывает на то, что рынок усвоил уроки "недооценки экстремальной волатильности" и проявляет осторожность в отношении будущей волатильности.

Расширение негативного значения VRP Projected: Прогноз волатильности на следующие 30 дней был пересмотрен вверх, что делает оценку потенциальных нарушений более консервативной.

Углубление негативного значения VRP Realized: Фактическая волатильность за последние 30 дней все еще остается высокой, что приводит к расширению отклонения между подразумеваемой и реализованной волатильностью, отражая недостаточную поглощаемость недавних волатильных ударов на рынке.

Три, Рекомендации по стратегиям опционов: медвежий пут-спред (Bear Put Spread)

Основываясь на текущей рыночной структуре, где доминирует глубокий негативный ским и общий уровень IV повышается, основной акцент стратегии должен быть сосредоточен на ограничении рисков и подготовке к возможному умеренному снижению. В среде, где рынок в целом пессимистичен и ликвидность сжата, принятие защитной стратегии с ограничением рисков будет наиболее разумным.

Основное преимущество: Низкие затраты, ограниченные риски, полное использование пут-премии, вызванной глубоким негативным скимом, подходит для сценариев, в которых ожидается умеренное снижение базового актива или сохранение нейтрально-пессимистичного настроения.

Построение стратегии:

Купить один контракт на пут-опцион с ценой исполнения на уровне или слегка ниже (ATM/Слегка OTM).

Продать один пут-опцион с более низкой ценой исполнения и той же датой истечения (Шорт Пут).

Цель стратегии: Получить премию, продавая пут-опционы с низкой ценой исполнения, чтобы снизить стоимость покупки. Эта стратегия направлена на использование пут-премии, вызванной негативным скимом, для получения прибыли при умеренном падении, ограничивая максимальные убытки на уровне чистых затрат на премию, что значительно ниже затрат и рисков, связанных с прямой покупкой пут-опционов (Long Put).

Выбор даты истечения: Учитывая негативный ским и более устойчивый проекционный VRP на среднесрочном горизонте (DTE 30/60 дней), рекомендуется выбирать контракты с датами истечения на 30 или 60 дней, чтобы захватить более длительную премию неопределенности.

Четыре, Отказ от ответственности

Данный отчет основан на открытых рыночных данных и теоретических моделях опционов, направлен на предоставление инвесторам информации о рынке и профессионального анализа, все материалы предназначены только для справки и обсуждения и не являются инвестиционным советом в любой форме. Торговля криптовалютами и опционами имеет высокую волатильность и риски, что может привести к полной потере капитала. Перед принятием каких-либо торговых стратегий инвесторы должны полностью понять характеристики опционных продуктов, рискованные свойства и свои собственные способности к принятию рисков, и обязательно проконсультироваться с профессиональным финансовым консультантом. Аналитики данного отчета не несут ответственности за любые прямые или косвенные убытки, возникшие в результате использования материалов данного отчета. Прошлая рыночная производительность не предвещает будущих результатов, пожалуйста, принимайте обоснованные решения.

Совместное производство: Sober Options Studio × Derive.XYZ