Sober期权工作室 × Derive.XYZ 联合出品

Автор: аналитик Sober期权工作室 Дженна @Jenna_w5

1. Влияние ожиданий по снижению ставок на рынок и его ценообразование

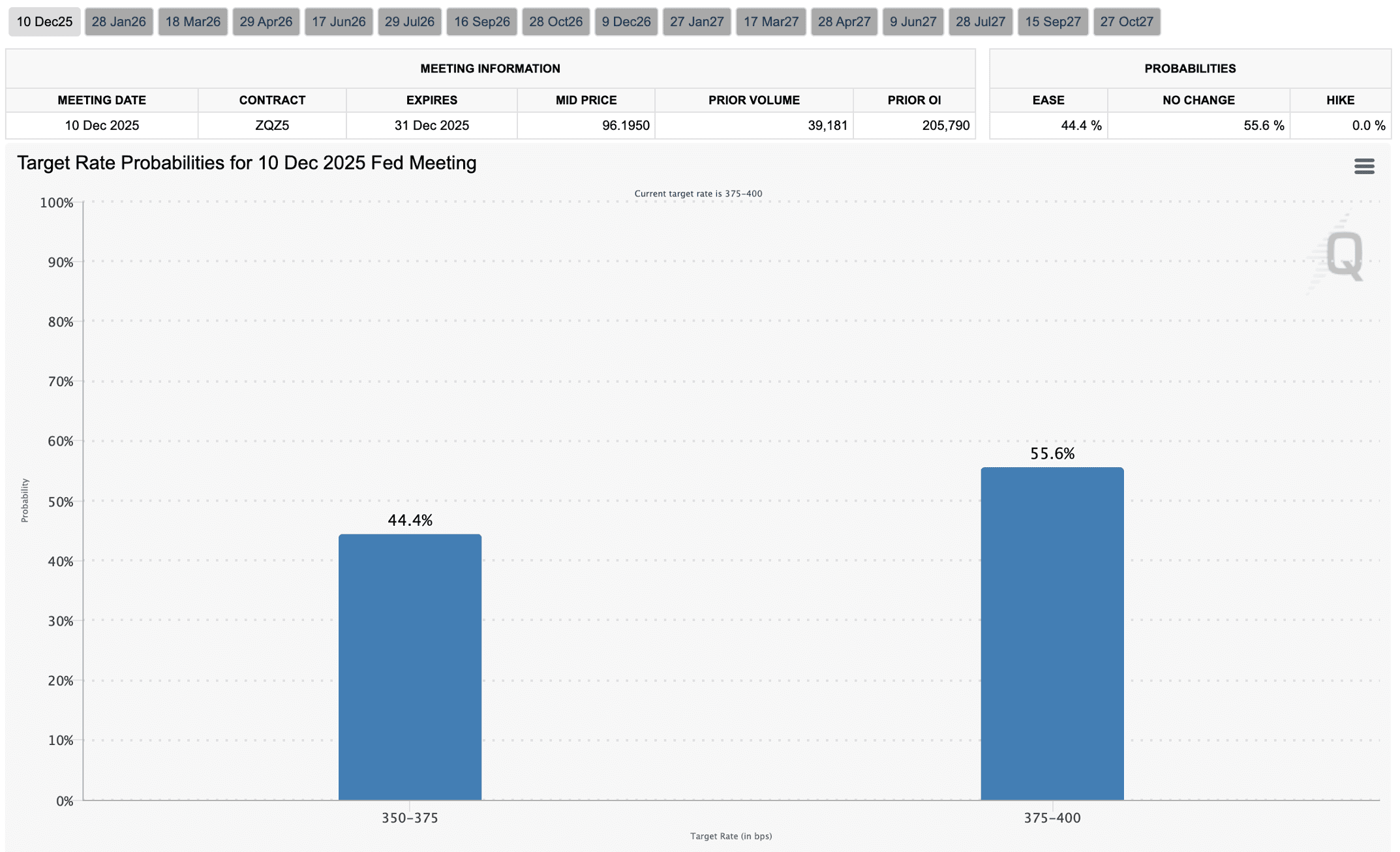

Основная тема прошлой недели заключалась в значительном падении ожиданий по снижению процентных ставок, что вызвало рыночную коррекцию. В прошлую субботу Kansas City Fed и Dallas Fed на ежегодной энергетической конференции выпустили осторожные сигналы относительно снижения ставок в декабре, и рынок изменил свой оптимистичный настрой на более осторожную оценку. CME Group FedWatch показывает, что вероятность третьего снижения ставок в этом году 10 декабря резко упала до около 44%, что на 20 процентных пунктов ниже по сравнению с предыдущей неделей, и рынок теперь более склонен к сценарию «снижение ставок в этом году будет ограничено двумя разами, в сумме 50 базисных пунктов».

Является проявлением эффекта накопления многомерных причин.

Во-первых, структурное давление исходит из налоговых и позиционных изменений на американском уровне. Анализ цепочки указывает, что под давлением налоговой оптимизации в конце года американские инвесторы, долгосрочные держатели (LTH), демонстрируют сигналы распродаж по всему циклу, и давление на продажу исходит не от одной группы, а одновременно от долгосрочных держателей, которые держат активы 6 месяцев, 18 месяцев, 3 года и даже 7 лет. Это явление сильно связано с объемом американских инвесторов и моментами налогового расчета.

Во-вторых, рыночная ликвидность становится более напряженной. Приостановка работы правительства привела к приостановке бюджетных расходов, в сценарии бюджетного профицита системные средства были выведены, в сочетании с охлаждением оптимистичных ожиданий по снижению процентных ставок, риск-аппетит ослабел, фондовый рынок в целом откатился, связанными криптоактивы и соответствующие акции находились под давлением.

В-третьих, эффект взаимодействия глобальной финансовой среды и рыночных настроений усиливается. Снижение вероятности снижения процентных ставок в краткосрочной перспективе приводит к повышению подразумеваемой волатильности в ценообразовании опционов и изменению кривизны, что заставляет рынок склоняться к более высокой риск-премии для среднесрочных колебаний, дополнительно увеличивая волатильность цен BTC/ETH.

На уровне ценовых путей, оглядываясь на рыночные нарративы прошлой недели, можно увидеть следующую цепочку передачи: ожидания снижения процентных ставок уменьшаются → снижается риск-аппетит → ликвидность становится более напряженной → сокращается приток циклического капитала, связанного с криптовалютами → давление на продажу BTC/ETH увеличивается → общее ценообразование рынка корректируется вниз. Несмотря на то, что ликвидность может восстановиться в ближайшие недели, динамика американского рынка останется самым непосредственным фактором влияния в краткосрочной перспективе, и наименьшее влияние на подразумеваемую волатильность (IV) опционного рынка и рыночные настроения будет наиболее заметным.

Основной темой прошлой недели стало дальнейшее проникновение макроэкономической неопределенности в структурные финансовые и налоговые факторы, что привело к переоценке рынка по пути снижения процентных ставок в конце года. Риск-аппетит значительно сместился в сторону осторожности, волатильность цен BTC/ETH и давление на снижение увеличились, рынок опционов также демонстрирует более заметные защитные сигналы ценообразования в Skew и центре IV.

Во-вторых, анализ структуры волатильности BTC и ETH: краткосрочная переоценка и продолжающееся беспокойство о снижении

Недавняя структура волатильности BTC и ETH показывает, что краткосрочная волатильность была повышена из-за снижения ожиданий по процентным ставкам, среднесрочная риск-премия остается высокой; отрицательное значение Skew закрепляется, потребность в хеджировании на нижнем конце сходит на нет; хотя VRP в целом сужается, реализованная волатильность все еще ниже прогнозируемой, и осторожные настроения на рынке не исчезли.

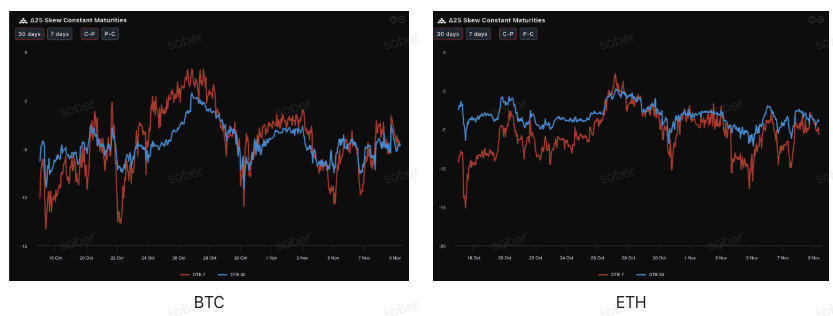

Кривизна (Skew): отрицательная область закрепляется, но потребность в хеджировании на нижнем конце демонстрирует тенденцию к сходимости.

Наблюдая за Delta 25 Skew (подразумеваемая волатильность колл-опционов IV - волатильность пут-опционов IV), отрицательное значение этого показателя отражает потребность рынка в хеджировании рисков на нижнем конце. В настоящее время кривые Skew BTC и ETH продолжают находиться в отрицательной области, но отрицательное значение остается в районе -5, что указывает на постоянное беспокойство рынка о рисках на нижнем конце. С разных активов, по сравнению с предыдущей неделей, отрицательное значение Skew ETH начало показывать тенденцию к постоянной синхронизации с BTC.

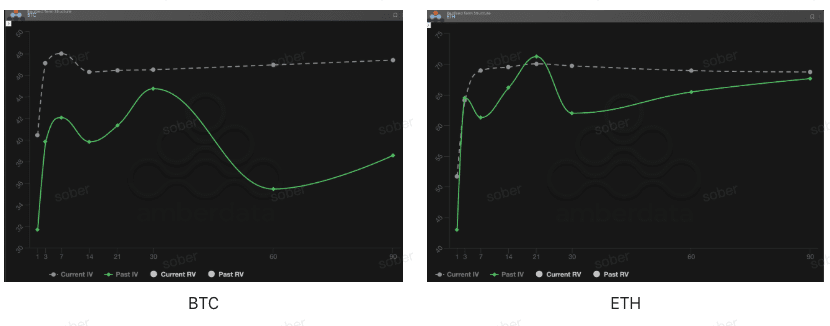

Структура сроков (Term Structure): краткосрочная волатильность переоценивается, среднесрочная риск-премия продолжает расти.

С точки зрения структуры сроков, кривая подразумеваемой волатильности BTC и ETH на прошлой неделе не имела типичной формы контанго (ближайшая низкая, дальнейшая высокая), а продемонстрировала явное повышение краткосрочного IV, остающегося на высоком уровне, платформенной структуры. Основным фактором, способствующим этому изменению, является то, что с быстрым снижением вероятности "снижения процентных ставок в декабре" краткосрочные риски событий были переоценены, что привело к росту краткосрочного IV.

Краткосрочный IV поднимается (DTE 7–30 дней): краткосрочный IV значительно вырос по сравнению с предыдущей неделей, это не связано с новыми событиями, а является быстрой реакцией рынка на "снижение ожиданий по процентным ставкам → повторный рост макроэкономической волатильности". Хотя прошлый IV уже начал снижаться, повторный рост текущего IV показывает, что краткосрочный риск-аппетит не улучшился, а наоборот, вошел в чувствительную зону.

Среднесрочный IV остается на высоком уровне (DTE 60/90 дней): среднесрочный IV по-прежнему находится на высоких уровнях, не следуя за снижением краткосрочных колебаний, что отражает четкое ценообразование на системную неопределенность в течение 2–3 месяцев (бюджетный тупик, путь ФРС, давление по рефинансированию и др.).

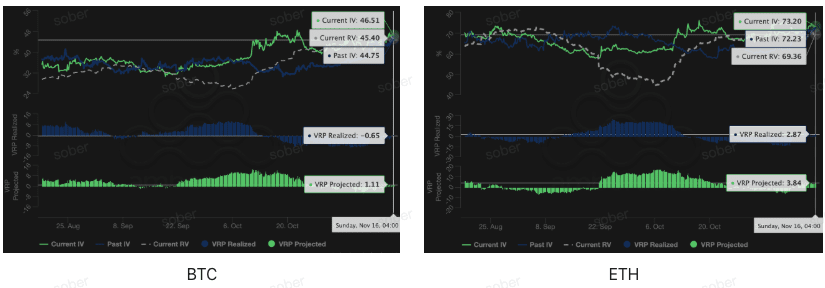

Премия за волатильность (VRP): отрицательная премия сужается под воздействием повышения подразумеваемой волатильности, риск по-прежнему высок.

VRP (премия за волатильность = подразумеваемая волатильность IV - реализованная волатильность RV) является важным показателем для оценки разумности ценообразования опционов. В настоящее время VRP стремится к 0. Сужение VRP не означает восстановление риск-аппетита или получения более значительной компенсации продавцами; наоборот, это отражает единую ожидание рынка о "высокой волатильности в будущем", ценообразование опционов корректируется в более консервативном направлении, в краткосрочной перспективе риск-экспозиция и потребность в хеджировании остаются очевидными.

Повышение IV способствует сужению VRP: инвесторы повысили подразумеваемую волатильность на основе ожиданий о краткосрочной неопределенности (макроэкономическая политика, геополитические или ликвидные риски), что привело к сокращению разрыва между IV и высоким RV, VRP стало менее негативным или близким к нулю.

RV по-прежнему на высоком уровне: реализованная волатильность не снизилась значительно, что указывает на то, что фактическая волатильность на рынке за последнее время остается значительной, последствия рисковых событий все еще усваиваются.

Три, рекомендации по стратегии опционов: медвежья пут-спред (Bear Put Spread)

Основываясь на текущей рыночной структуре, доминирующей глубоко отрицательной Skew и повышении центра общего IV, основной акцент стратегии должен быть сосредоточен на ограничении рисков и подготовке к возможному умеренному снижению. В условиях общего медвежьего настроения на рынке и сокращения ликвидности наиболее разумным является принятие защитной стратегии с ограниченным риском.

Ключевое преимущество: низкие затраты, ограниченные риски, полное использование пут-премии, возникающей из глубоко отрицательного Skew, подходит для сценариев, когда ожидается умеренное снижение базового актива или сохранение нейтрально-медвежьей позиции.

Построение стратегии:

Купить один пут-опцион с ценой исполнения на уровне страйка или слегка вне деньгах (ATM/Slightly OTM).

Продать один пут-опцион с более низкой ценой исполнения и той же датой истечения (Short Put).

Цель стратегии: получить премию, продавая пут-опционы с низкой ценой исполнения, снизить стоимость покупки. Эта стратегия направлена на использование пут-премии, возникающей из отрицательного Skew, для получения прибыли от умеренного снижения, при этом ограничивая максимальные убытки в пределах чистых затрат на премию, которые значительно ниже, чем затраты и риски при прямой покупке пут-опционов (Long Put).

Выбор даты истечения: учитывая отрицательное Skew и более устойчивый спрогнозированный VRP в среднесрочной перспективе (DTE 30/60 дней), рекомендуется выбирать среднесрочные контракты с DTE 30 днями или DTE 60 днями, чтобы уловить долгосрочную премию неопределенности.

Четыре, отказ от ответственности

Этот отчет подготовлен на основе данных открытого рынка и теоретических моделей опционов с целью предоставить инвесторам информацию о рынке и профессиональный аналитический взгляд, все содержимое предназначено только для справки и обсуждения, не является инвестиционным советом в какой-либо форме. Торговля криптовалютами и опционами имеет высокую волатильность и риски, что может привести к полной потере капитала. Прежде чем применять какую-либо торговую стратегию, инвесторы должны полностью понимать характеристики опционных продуктов, рискованные свойства и свои собственные возможности по принятию рисков, и обязательно проконсультироваться с профессиональным финансовым консультантом. Аналитики этого отчета не несут ответственности за любые прямые или косвенные убытки, возникшие в результате использования содержания этого отчета. Прошлые рыночные результаты не предвещают будущих результатов, примите разумное решение.

Совместное производство: Sober Options Studio × Derive.XYZ