Sober期权工作室 × Derive.XYZ 联合出品 @DeriveXYZ_CN

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

一、宏观洞察:数据真空与政策博弈的囚徒困境

上周,加密市场陷入了一种诡异的“背离”状态。尽管CME数据显示12月降息概率显著回升,但BTC与ETH的价格却未见反弹,反而呈现出阴跌后的疲态。宏观层面,政府关门危机引发的数据发布停摆,正在给美联储的决策蒙上一层厚厚的“数据迷雾”。期权市场正在为这种“不可知”的不确定性重新定价:IV(隐含波动率)短端显著抬升,Skew(偏度)深度负值固化,市场正在从单纯的“交易降息”转向“交易衰退与政策失误风险”。

«Туман данных» приводит к перестройке логики ценообразования

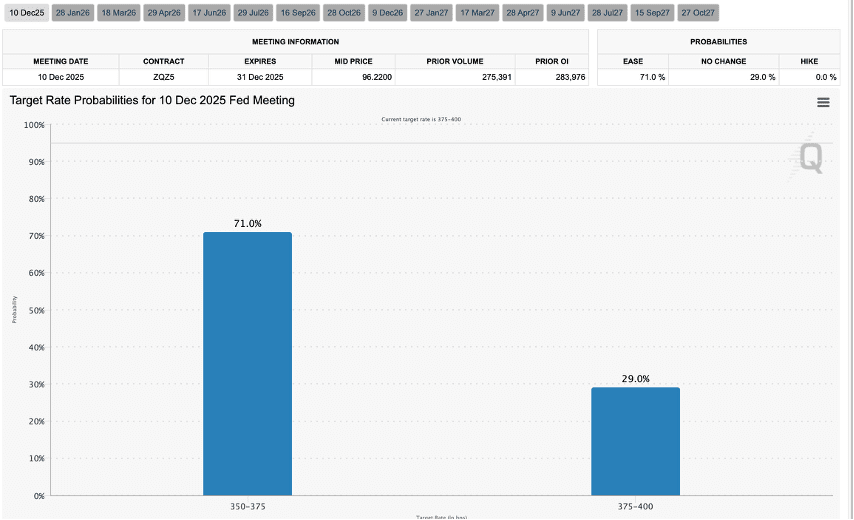

Согласно последнему календарю, публикация ключевого отчета CPI за октябрь, изначально запланированная, была отменена из-за прерывания государственного финансирования, а данные CPI за ноябрь, публикуемые 18 декабря, будут доступны позже заседания ФРС. Это означает, что ФРС примет решение по ставкам в декабре, не имея ключевых данных по инфляции (Blind Flying).

Это «информационный вакуум» смертельный для рискованных активов. Даже если CME FedWatch показывает, что вероятность снижения ставки в декабре возросла до 71% (рынок ставит на снижение ставки на 75 базисных пунктов в этом году), цены активов не следуют за ростом. Причина в том, что рынок опасается, что в условиях отсутствия данных снижение ставки ФРС может рассматриваться как «паническое действие», а не «профилактическое действие», или что ФРС может решить приостановить снижение ставки из-за нехватки данных, что приведет к ошибкам в политике. Рынок не боится плохих новостей, а неопределенности. Текущая «вторичная неопределенность из-за отсутствия данных» заставляет капитал больше склоняться к ожиданию на внебиржевом рынке, а не входить в игру.

Свинг ожиданий снижения ставок и ловушка ликвидности

Ранее снижение ставки на 25 базисных пунктов в октябре соответствовало ожиданиям, но последующая публикация данных по занятости была отложена, а отсутствие данных CPI прервало изначально плавный нарратив о «мягкой посадке». Хотя вероятность снижения ставок возросла, уверенность рынка не восстановилась. Мы наблюдаем типичное медвежье расхождение: ожидания снижения ставок растут, а цены падают. Это указывает на то, что рынок оценивает более глубокий риск — что скорость замедления экономики может превышать скорость снижения ставок ФРС (Behind the Curve).

Два, глубокий анализ данных рынка опционов BTC & ETH

На основе графических данных, предоставленных Derive.XYZ, рынок опционов использует высокие премии для хеджирования этого «неизвестного» риска.

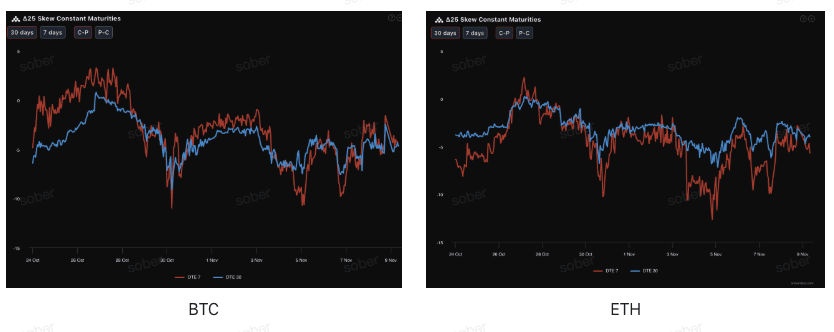

Скew (Skew): медвежье настроение закреплено, краткосрочная паника усиливается

Согласно Delta 25 Skew (подразумеваемая волатильность IV - пут-опционов IV), негативный уровень данного индикатора отражает потребность рынка в хеджировании рисков на хвосте.

Нормализация глубоко отрицательных значений: обе кривые упали ниже -5%. Это означает, что рынок испытывает чрезвычайно высокий спрос на пут-опционы, трейдеры готовы платить высокие премии за покупку защиты от падения. Эта продолжающаяся отрицательная структура указывает на то, что медвежьи силы в настоящее время полностью доминируют в ценообразовании.

Сигналы инверсии структуры сроков: стоит отметить, что волатильность DTE 7 (темно-красная линия) значительно превышает DTE 30, и в некоторые моменты она была «более негативной», чем дальние. Это резкое снижение спреда в коротком конце обычно является прямым отображением панического распродажа на спотовом рынке (Panic Selling).

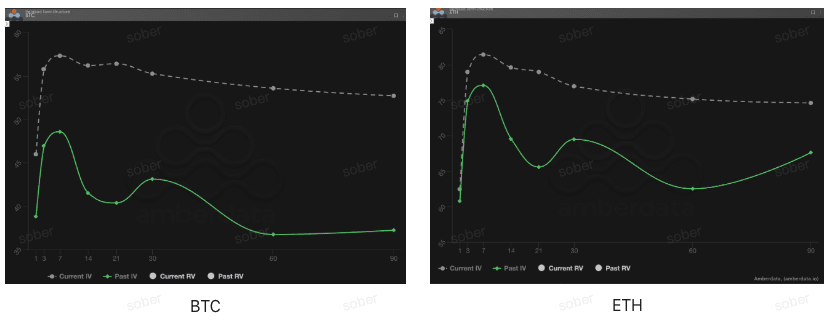

Структура сроков (Term Structure): наблюдается нетипичное контанго, краткосрочные защитные настроения взрываются

С точки зрения структуры сроков, кривые подразумеваемой волатильности BTC и ETH на прошлой неделе не имели типичной формы контанго (низкие цены в начале и высокие в конце), а наблюдалась явная подъемная кривая на ближнем конце и высокая кривая на дальнем конце.

Аномальная форма кривой: нормальная структура сроков должна быть контанго (низкий слева, высокий справа, ближний IV ниже дальнего). Однако текущая серая пунктирная линия (Current IV) резко возросла на ближнем конце (DTE 1-7), формируя явную «кривую верблюда».

Резкий рост IV, вызванный событиями: Current IV значительно выше Past IV (зеленая сплошная линия) на коротком конце. Это ненормальное состояние рынка, а типичный режим «защиты от событий». Рынок активно покупает краткосрочные опционы перед и после заседания ФРС в декабре, что приводит к значительному росту ближнего IV. Эта структура обычно наблюдается перед важными событиями неопределенности (например, выборы, текущие «неизвестные данные» заседания).

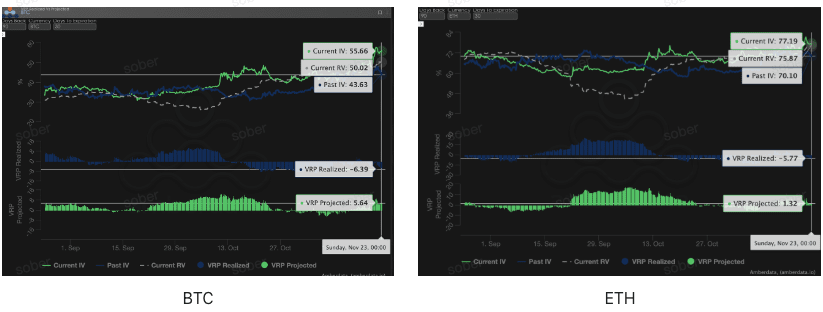

Премия за риск волатильности (VRP): «мстительное» возвращение реализованной волатильности

VRP (премия за риск волатильности = подразумеваемая волатильность IV - реализованная волатильность RV) является важным показателем для оценки адекватности ценообразования опционов. В настоящее время рынок находится в периоде резкой коррекции, когда он «встревожен». Хотя IV значительно возрос, чтобы исправить отклонение в ценообразовании, структурная дивергенция данных VRP показывает потенциальный риск: историческая реализованная волатильность значительно превышает ожидания, текущая высокая премия кажется заманчивой, но может быть недостаточной для покрытия будущих рисков на хвосте.

Реализованный VRP (Realized) глубоко отрицателен: реализованный VRP BTC и ETH находится в области глубоких отрицательных значений, что указывает на то, что за последние 30 дней реализованная волатильность (RV) значительно превысила подразумеваемую волатильность (IV). Продавцы опционов только что пережили «недооценку экстремальной волатильности», рынок крайне уязвим, любое неожиданное сообщение может вызвать разрыв.

Ожидаемая VRP (Projected) положительная ловушка: несмотря на то, что проектируемая VRP вернулась к положительным значениям, указывая на то, что IV относительно переоценена, в условиях реализационной глубокой отрицательности, слепое короткое давление на волатильность (Short Volatility) крайне опасно. Инвесторы должны избегать продажи без покрытия и перейти к стратегии спредов, зарабатывая на высокой премии IV, строго ограничивая риск падения на хвосте.

Три, рекомендации по стратегиям опционов: медвежий пут-спред (Bear Put Spread)

Основываясь на вышеизложенном анализе: короткий IV крайне высок (опционы дорогие), спред глубокий негативный (Put дороже), проектируемая VRP положительная (подходит для логики продавца). Хотя мы считаем, что долгосрочный цикл снижения ставок не изменился, в краткосрочной перспективе существуют риски «тумана данных» и приостановки снижения ставок, что делает слепое «дно» крайне рискованным. Стратегия должна быть «медвежьей, но с хеджированием риска Вега».

Основное преимущество: низкие затраты, ограниченные риски, полное использование значительного медвежьего спреда, создающего премию за пут-опционы, подходит для сценариев, в которых ожидается умеренное снижение целевого актива или поддержание нейтральной медвежьей позиции.

Построение стратегии:

Купить один пут-опцион на уровне страйка или слегка вне денег (ATM/Slightly OTM).

Продать один пут-опцион с более низким страйком и тем же сроком истечения (Short Put).

Цель стратегии: получить премию, продавая пут-опционы с низким страйком, снизить стоимость покупки. Эта стратегия направлена на использование медвежьей премии, создаваемой отрицательным спредом, для получения прибыли от умеренного снижения, одновременно ограничивая максимальные убытки в пределах чистых затрат на опционы, что значительно ниже, чем затраты и риски при прямой покупке пут-опционов (Long Put).

Выбор даты истечения: учитывая отрицательный спред и проектируемую VRP на среднесрочных (DTE 30/60 дней) опционах, рекомендуется выбрать среднесрочные контракты с DTE 30 днями или DTE 60 днями, чтобы поймать более длительную премию за неопределенность.

Четыре, отказ от ответственности

Данный отчет составлен на основе открытых рыночных данных и теоретических моделей опционов, с целью предоставить инвесторам рыночную информацию и профессиональный анализ, все материалы предназначены только для справки и обсуждения, не являются инвестиционными рекомендациями. Торговля криптовалютами и опционами имеет высокую волатильность и риски, что может привести к полной потере капитала. Прежде чем принимать какие-либо торговые стратегии, инвесторы должны полностью понять характеристики опционных продуктов, их рискованные свойства и свою собственную способность к восприятию рисков, и обязательно проконсультироваться с профессиональными финансовыми советниками. Аналитики данного отчета не несут ответственности за любые прямые или косвенные убытки, возникшие в результате использования материалов отчета. Прошлые рыночные результаты не предвещают будущих результатов, принимайте решения разумно.

Совместное производство: Sober Options Studio × Derive.XYZ