Sober期权工作室 × Derive.XYZ совместный продукт

Написано аналитиком Sober期权工作室 Дженной @Jenna_w5

一、宏观风向标:снижение процентной ставки становится более определенным, восстановление между Китаем и США и неопределенность в конце года

На прошлой неделе основной темой рынка было изменение ожиданий по снижению процентной ставки от "неопределенного" к "почти определенному". Это увеличение уверенности, в сочетании с позитивными сигналами в торговых отношениях между Китаем и США, способствовало умеренному восстановлению рынка. Тем не менее, учитывая ужесточение ликвидности в конце декабря и риски политических решений, рынку все еще необходимо оставаться осторожным.

Увеличение уверенности в снижении процентной ставки: от неопределенности к восстановлению рынка

На прошлой неделе рынок пережил колебания, вызванные неопределенностью снижения ставок, и восстановление после прояснения ожиданий.

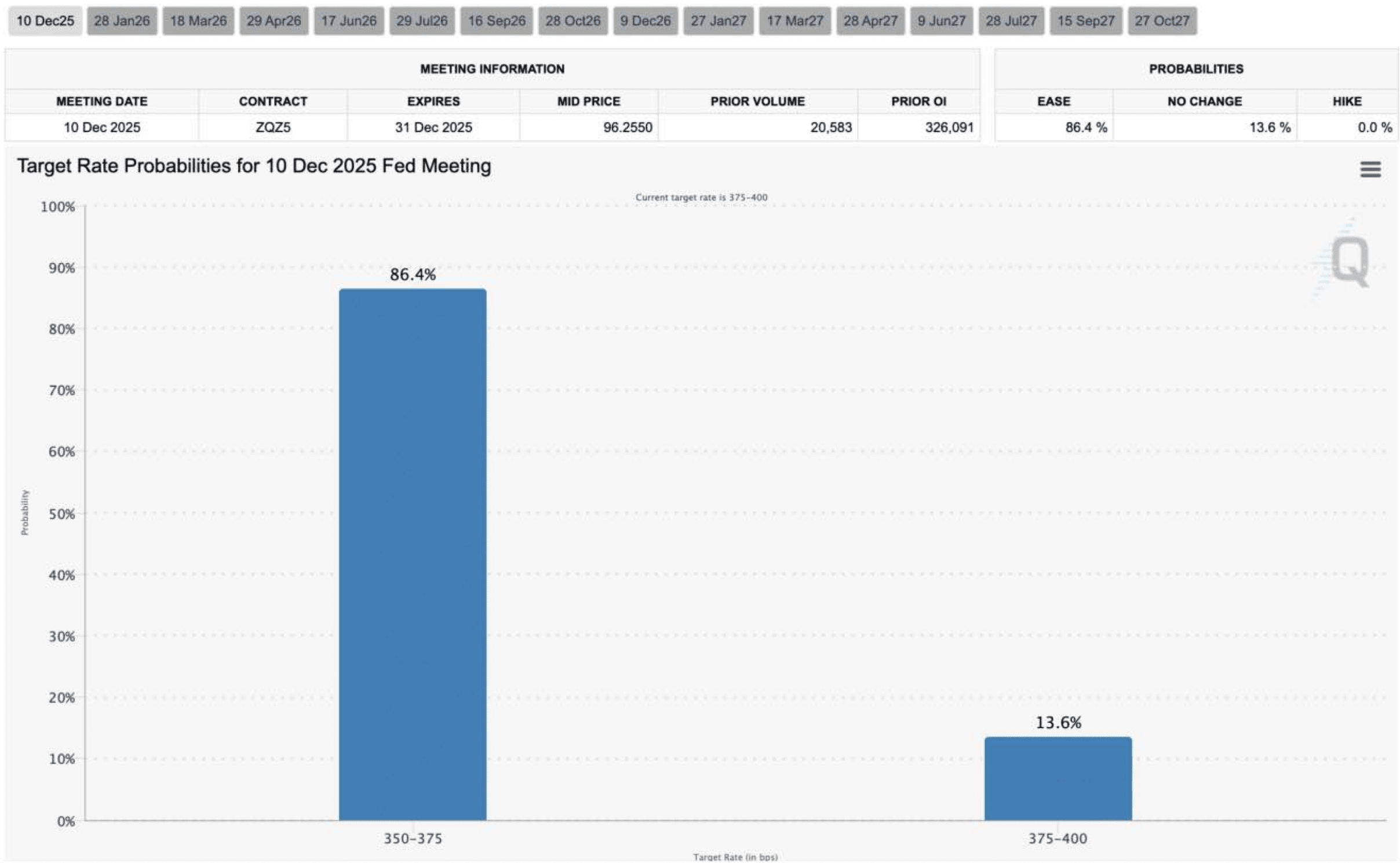

Фон: хотя Федеральная резервная система уже дважды снизила процентные ставки, рыночные ожидания по поводу «третий ли раз снижение ставок в этом году» колебались в диапазоне от 50% до 70%, поскольку правительство США застряло в «данных тумана». Эта неопределенность повышает краткосрочную премию за риск, усугубляя рыночную волатильность. На прошлой неделе, согласно данным фьючерсов CME Group FedWatch, рынок ожидает, что вероятность снижения ставок 10 декабря значительно возросла до 86%, увеличившись на 15 процентных пунктов по сравнению с предыдущей неделей, что свидетельствует о значительном согласовании ожиданий по снижению ставок.

Влияние на рынок: стабильность ожиданий по снижению ставок приносит позитивный эффект. С увеличением ясности политического курса краткосрочная премия за неопределенность быстро снижается, риск аппетита на рынке восстанавливается, и цены на активы, такие как криптовалюты, постепенно стабилизируются и начинают расти. Увеличение определенности закладывает основу для краткосрочного восстановления рынка.

Продолжающееся улучшение отношений между Китаем и США: снижение премии за риск.

Позитивные подвижки в торговых отношениях между Китаем и США являются еще одной важной опорой восстановления рискованных активов на этой неделе.

Политическая динамика: 26 ноября, после телефонного разговора между главами Китая и США, офис торгового представителя США объявил о продлении срока освобождения от тарифов по «разделу 301» касающимся передачи технологий и интеллектуальной собственности, до 10 ноября 2026 года.

Значение для рынка: продление освобождения от тарифов эффективно снижает риск дальнейшей эскалации глобальных торговых трений, что в свою очередь способствует снижению макроэкономической системной премии за риск. Этот шаг не только усиливает оценочную поддержку глобальных рискованных активов, но и оказывает позитивное влияние на стабильность подразумеваемой волатильности на средне- и долгосрочном рынке опционов.

«Подводные камни» конца года: ограниченная ликвидность и решения Верховного суда.

Хотя краткосрочные настроения восстанавливаются, в конце года все еще есть два ключевых неопределенных фактора, которые нужно внимательно наблюдать:

Ликвидность становится напряженной: каждый год в декабре из-за праздников Рождества и Нового года операции учреждений сокращаются, и ликвидность на рынке обычно уменьшается. Снижение глубины торгов может усилить воздействие внезапных событий на цены.

Решение Верховного суда на подходе: Верховный суд США вынесет решение в декабре относительно легитимности введения эквивалентных тарифов бывшим президентом Трампом. В настоящее время консервативные судьи составляют большинство, и некоторые судьи ранее выражали сомнения по поводу легитимности тарифов. Результат решения окажет глубокое влияние на направление будущей торговой политики:

Если тарифы будут признаны незаконными, это дополнительно стабилизирует рыночные ожидания.

Если поддержат прежнюю политику, это может снова вызвать неопределенность в средне- и долгосрочной политике, увеличив соответствующую премию за риск.

В целом, текущее восстановление рынка в значительной степени обусловлено двойными краткосрочными позитивами: «ожидания снижения ставок становятся более согласованными» и «этапное улучшение отношений между Китаем и США». Тем не менее, естественное ужесточение ликвидности в конце года и неопределенность в решении Верховного суда по тарифам все еще представляют собой потенциальные риски в хвостах. Инвесторам рекомендуется оставаться бдительными в оптимистичной ситуации и принимать стратегии, сосредоточенные на защите и контроле рисков.

2. Данные рынка опционов BTC & ETH: углубленный анализ.

С учетом данных графиков, предоставленных Amberdata & Derive.XYZ, значительные изменения настроений на рынке на этой неделе проявились в снижении краткосрочного IV и нормализации структуры сроков, что стало возможным благодаря определенности макроэкономических ожиданий по снижению ставок. Тем не менее, продолжительное глубокое отрицательное значение Skew и структура глубокого отрицательного VRP напоминают нам о том, что потребность в хеджировании снижения не исчезла, и стратегии чистых продавцов по прежнему подвержены высоким рискам.

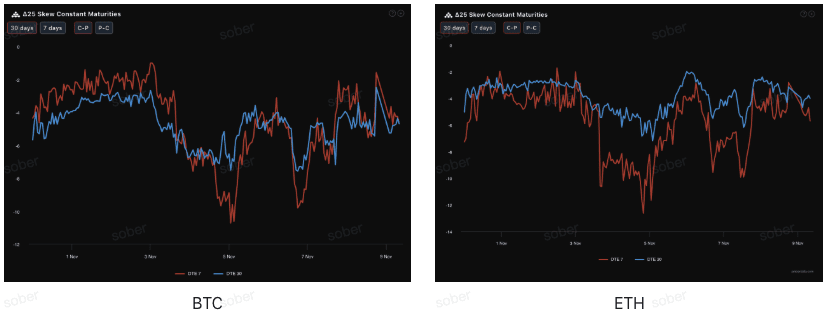

Наклон (Skew): уменьшение диапазона отрицательных значений, отражающее улучшение настроений.

Наблюдая через Delta 25 Skew (подразумеваемая волатильность колл-опционов IV - IV пут-опционов), отрицательная величина этого показателя отражает потребность рынка в хеджировании рисков снижения.

Нормализация глубоко отрицательных значений: 25Delta наклон BTC и ETH продолжает находиться в отрицательной зоне, что указывает на то, что спрос на пут-опционы все еще превышает спрос на колл-опционы, рынок продолжает избегать рисков снижения в хвостах. По сравнению с предыдущим, величина отрицательного наклона несколько сократилась, что отражает снижение премий на пут-опционы, краткосрочные панические настроения ослабляются, что соответствует улучшению макроэкономических настроений.

Структура сроков: краткосрочный (7 дней) и среднесрочный (30 дней) наклон сохраняются в отрицательной зоне, краткосрочный наклон восстанавливается в большей степени, что указывает на снижение беспокойства рынка о рисках на ближнем конце, но общая структура все равно остается оборонительной.

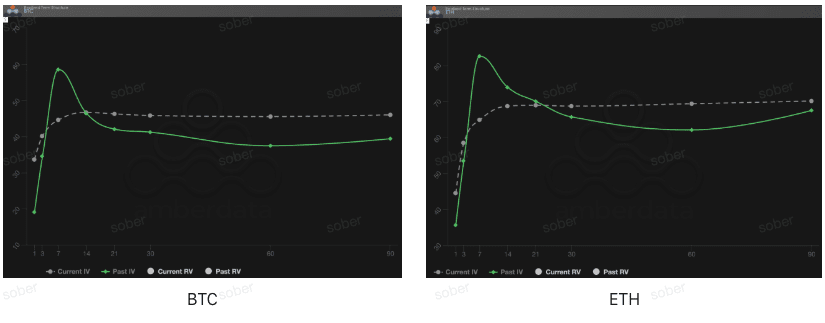

Структура сроков: представляет собой «горб», сосредоточенный на рисках событий FOMC.

С точки зрения структуры сроков, на прошлой неделе кривая подразумеваемой волатильности BTC и ETH не имела типичной формы Контанго (близкая низкая, дальняя высокая), а наблюдалась явное повышение IV на ближнем конце и поддержание высокого уровня на дальнем конце в виде структуры «горба».

Аномалия кривой: текущая кривая подразумеваемой волатильности не имеет стандартной формы Контанго, а на уровне около 7 дней наблюдается явный «горб», что показывает, что рынок сосредоточен на ценах результатов заседания FOMC в декабре.

Резкий рост IV, вызванный событиями: текущее IV на коротком конце значительно выше прошлых IV (зеленая сплошная линия). Это не нормальное состояние рынка, а типичный режим «хеджирования событий». Рынок активно покупает краткосрочные опционы перед и после заседания в декабре, что приводит к значительному повышению IV на ближнем конце. Эта структура обычно наблюдается перед крупными событиями неопределенности (в это время проходит «данные-слепые» заседания).

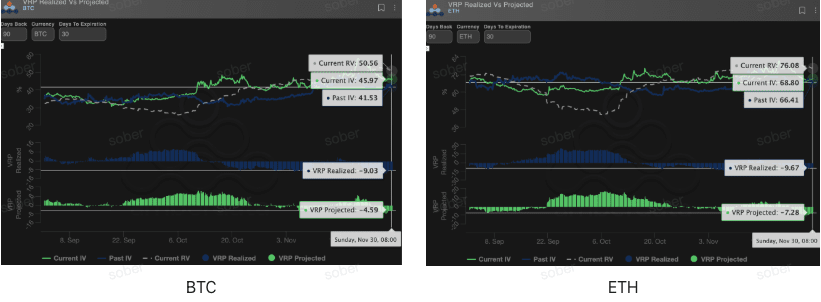

Премия за риск волатильности (VRP): продолжает оставаться отрицательной, риски для продавцов все еще высоки.

VRP (премия за риск волатильности = подразумеваемая волатильность IV - реализованная волатильность RV) является важным показателем оценки адекватности цен на опционы. В настоящее время рынок находится в стадии коррекции. Хотя IV значительно увеличился для исправления ценового отклонения, структурное расхождение в данных VRP выявляет потенциальные риски: историческая фактическая волатильность значительно превышает ожидания, текущая высокая премия кажется заманчивой, но может все еще быть недостаточной для покрытия будущих рисков в хвостах.

Реализованный VRP (Realized) глубоко отрицательный сигнал: реализованная волатильность (RV) постоянно превышает подразумеваемую волатильность (IV), что приводит к тому, что VRP находится в глубоко отрицательной зоне, что указывает на то, что оценка опционов не смогла полностью покрыть фактические рисковые волатильности.

Ожидаемый VRP (Projected) изменился с положительного на отрицательный: ожидаемый VRP изменился с положительного на отрицательный, что указывает на то, что рынок также становится осторожным в отношении ожиданий волатильности на следующие 30 дней. В условиях глубокого отрицательного VRP риски стратегии голого продажи опционов значительно увеличены, рекомендуется использовать стратегии покупки или контролируемых рисков спредов для противодействия потенциальным колебаниям.

3. Рекомендации по стратегиям опционов: бычий пут-спред (Bear Put Spread) для защиты от рисков снижения.

Основываясь на текущих условиях рынка, где макроэкономическая неопределенность снижается, но риски ликвидности в конце года все еще существуют, глубокий отрицательный Skew и глубокий отрицательный VRP, мы рекомендуем использовать бычий пут-спред (Bear Put Spread) для защитных позиций.

Цели стратегии:

Защита от потенциальных рисков снижения, вызванных ограниченной ликвидностью в конце года.

Ограничить риски и затраты, избежать рисков глубоких отрицательных продавцов VRP.

Полноценно используйте высокую премию на пут-опционы, получаемую от глубокого отрицательного Skew, для достижения низкозатратного входа.

Строительство стратегии (на примере BTC/ETH):

Купить один пут-опцион с более высокой ценой исполнения и слегка вне денег (Slightly OTM).

Продать один пут-опцион с более низкой ценой исполнения и с тем же сроком истечения (Short Put).

Выбор даты истечения:

Учитывая влияние решения Верховного суда в декабре и ужесточение ликвидности в конце года, рекомендуется выбрать среднесрочные контракты DTE на 30 дней или 60 дней, чтобы покрыть весь окно неопределенности.

Ключевое преимущество:

Продажа путов с низкой ценой исполнения позволяет значительно снизить стоимость покупки путов, одновременно зафиксировав максимальные убытки в виде чистых затрат на опционы. Это более экономически выгодно, чем непосредственная покупка пут-опционов (Long Put).

Текущий Skew по-прежнему глубоко отрицательный, продажа путов может обеспечить высокую премию, дополнительно оптимизируя соотношение прибыли и убытков спреда.

4. Отказ от ответственности.

Этот отчет основан на данных открытого рынка и теоретических моделях опционов, его цель - предоставить инвесторам информацию о рынке и профессиональный аналитический взгляд, все содержимое предназначено только для справки и общения и не является инвестиционной рекомендацией. Торговля криптовалютами и опционами имеет чрезвычайно высокую волатильность и риск, что может привести к полной потере капитала. Перед принятием любой торговой стратегии инвесторы должны полностью понять характеристики продуктов опционов, рискованные свойства и свою собственную способность переносить риски, и обязательно проконсультироваться с профессиональным финансовым консультантом. Аналитики данного отчета не несут ответственности за любые прямые или косвенные убытки, возникшие в результате использования содержания этого отчета. Прошлые рыночные результаты не предвещают будущих результатов, пожалуйста, принимайте обоснованные решения.

В совместной работе: Sober Options Studio × Derive.XYZ