Sober期权工作室 × Derive.XYZ 联合出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

1. Макроэкономический индикатор: диверсификация монетарной политики США и Японии и вызовы ликвидности в конце года

На этой неделе глобальная макроэкономическая картина демонстрирует сложные и противоречивые сигналы. С одной стороны, ожидания снижения процентных ставок Федеральной резервной системы постепенно начинают проясняться, и даже начинаются обсуждения технического «расширения баланса», что вносит немного легкости на рынок; с другой стороны, потенциальные действия Банка Японии по повышению ставок, подобно камню, брошенному в воду, вызывают рябь на глобальных финансовых рынках, особенно оказывая потенциальное влияние на глобальную ликвидность, которая на долгие годы зависела от арбитражных сделок с иеной (Carry Trade). К этому добавляются сезонные ограничения ликвидности в конце года и приближающееся решение Верховного суда США по законности тарифов Трампа, в результате чего рынок под воздействием этих множества сил демонстрирует явный колеблющийся характер.

Снижение процентных ставок ФРС и 'техническое расширение баланса': от ожиданий смягчения к ясной траектории

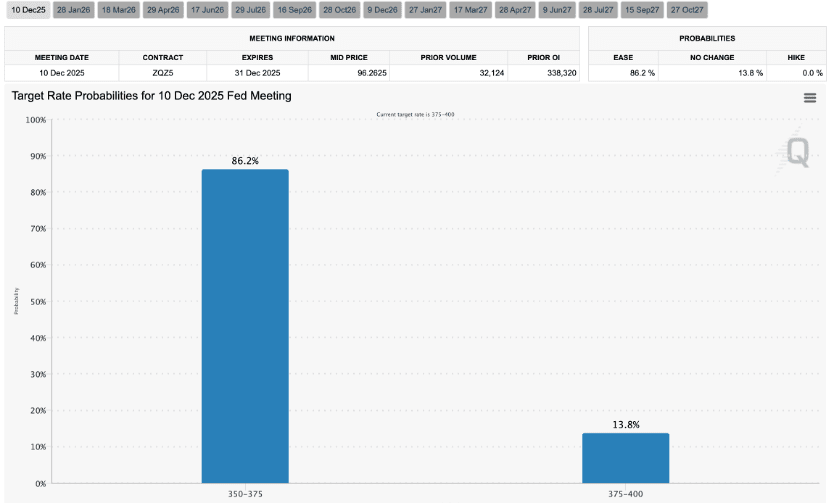

Согласно последним данным от CME Group FedWatch, вероятность того, что ФРС проведет третье снижение процентной ставки в этом году 10 декабря, достигла 86%, что соответствует ожиданиям на прошлой неделе и почти подтверждает приближение снижения ставок. Эта определенность успокоила краткосрочные колебания на рынке, возникшие из-за неопределенности относительно снижения ставок.

Более того, стоит обратить внимание на то, что стратегия баланса активов ФРС претерпевает тонкие изменения. Несмотря на то, что дата окончания количественного ужесточения (Quantitative Tightening, QT) запланирована на 1 декабря 2025 года, рынок уже начал обсуждать, что ФРС может войти в эпоху 'управления резервами' (Reserve Management Purchase, RMP).

RMP не является традиционным количественным смягчением (Quantitative Easing, QE), его основной целью является обеспечение финансовой системы достаточными банковскими резервами для предотвращения резкого роста ставок на рынке репо и нехватки ликвидности. Покупая краткосрочные казначейские векселя (T-bills), ФРС может проводить 'техническое расширение баланса' без прямого снижения долгосрочных ставок или перегрева экономики.

Такие действия означают, что ФРС на уровне политики станет более голубиным, стремясь поддерживать стабильность финансовых рынков и достаточную ликвидность. Для крипторынка склонность ФРС к смягчению обычно воспринимается как положительный фактор, так как это снижает привлекательность традиционных финансовых активов и может стимулировать инвестиции в рисковые активы.

Волнение вокруг повышения ставок в Японии и глобальные арбитражные сделки: потенциальные риски ликвидности

В то время как ФРС обращается к голубиной политике, Банк Японии подает сигналы о возможном завершении эпохи отрицательных ставок, вызывая ожидания повышения ставок по иене. Политика нулевых и даже отрицательных ставок в Японии на протяжении долгого времени была важным краеугольным камнем глобальной арбитражной торговли (Carry Trade).

Арбитражные сделки означают, что инвесторы занимают низкие процентные валюты (такие как иена), а затем инвестируют их в активы с высокими процентными ставками или рискованные активы, чтобы получить разницу в процентных ставках. Иена, как валюта с долгосрочной низкой процентной ставкой, всегда была основной валютой для арбитражных сделок глобальных инвесторов. Если Банк Японии повысит процентные ставки и положит конец отрицательным ставкам, это значительно увеличит стоимость займа и вызовет массовые закрытия арбитражных сделок. Инвесторы будут продавать высокодоходные активы и выкупать иену для погашения кредитов.

Это приведет к:

Ужесточение глобальной ликвидности: из глобального рынка выведено значительное количество средств.

Рискованные активы под давлением: возврат средств в Японию может привести к давлению на распродажу рискованных активов, включая криптовалюту.

Укрепление доллара: рост настроений безопасности и возврат средств также могут способствовать укреплению доллара. Этот 'голубиный сигнал ФРС и ястребиная политика Японского центрального банка' стал центральным двигателем колебаний на рынке на этой неделе, создавая структурную неопределенность для глобальных финансовых рынков.

Сезонные факторы в конце года и тарифы Трампа: потенциальные 'подводные камни'

Каждый декабрь, под влиянием рождественских и новогодних праздников, институциональная торговая активность значительно снижается, а ликвидность на рынке обычно резко сокращается. В условиях недостатка ликвидности любое неожиданное событие или крупная сделка могут быть усилены, что приводит к резким колебаниям цен на активы и увеличивает нестабильность рынка.

Кроме того, ожидается, что Верховный суд США объявит решение о законности масштабных взаимных тарифов времён Трампа в декабре. Если решение признает тарифы незаконными, это принесет большую определенность в международную торговую политику и, вероятно, дополнительно улучшит рыночные настроения. Если решение поддержит существующую политику, это может вновь вызвать опасения по поводу торгового протекционизма, увеличивая геополитическую и макроэкономическую неопределенность и повышая риск-премии. В настоящее время консервативные судьи Верховного суда составляют большинство, и ранее некоторые судьи выражали сомнения в законности тарифов, поэтому результат решения по-прежнему остается довольно неопределенным.

В общем, на этой неделе рынок стабилизировался на фоне голубиных сигналов ФРС, но потенциальное повышение ставок в Японии стало как меч, висящим над глобальной ликвидностью. В дополнение к ограниченной ликвидности в конце года и неразрешенным юридическим решениям рынок все еще находится в состоянии колебаний между бычьими и медвежьими настроениями. В такой среде инвесторы должны хеджировать потенциальные риски на нижнем конце и оставаться в высокой степени бдительности.

Два. Глубокий анализ данных рынка опционов BTC & ETH

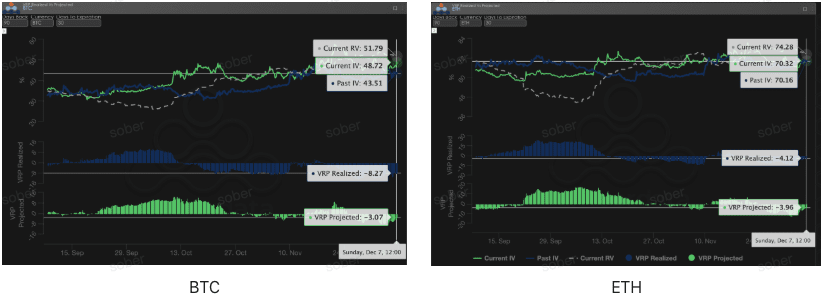

Согласно графическим данным, предоставленным Amberdata&Derive.XYZ, на рынке опционов BTC и ETH на этой неделе наблюдается уникальная структура волатильности на фоне макроэкономической неопределенности. Хотя стабильные ожидания снижения процентных ставок приносят краткосрочный положительный эффект, глубокий негативный Skew и структура VRP, а также 'горб' в сроковой структуре указывают на то, что рынок по-прежнему высоко ценит краткосрочные риски событий и сохраняет бдительность в отношении рисков на нижнем конце.

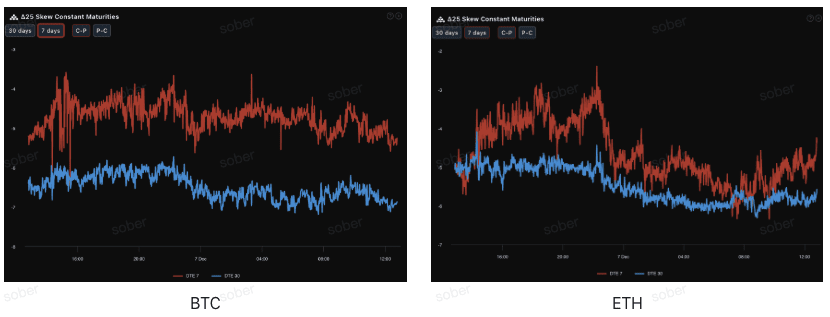

Скew (Skew): настроение по путам на дальнем сроке по-прежнему значительно.

С помощью Delta 25 Skew (имплицированная волатильность колл-опционов IV - IV пут-опционов) наблюдается, что отрицательные значения этого показателя отражают спрос на хеджирование рисков на нижнем конце.

Нормализация глубоко негативных значений: 25Delta Skew для BTC и ETH продолжает оставаться в негативной зоне, что указывает на то, что спрос на пут-опционы все еще превышает спрос на колл-опционы, и рынок продолжает остерегаться рисков на нижнем конце.

Структура сроков: медвежьи настроения по путам на дальнем сроке (30 дней) более выражены, чем на ближнем сроке (7 дней). По сравнению с анализом на прошлой неделе, хотя в целом наблюдается нормализация отрицательных значений, недавний негативный размах может немного сократиться, что соответствует краткосрочному смягчению настроений, вызванному четкими ожиданиями снижения процентных ставок со стороны ФРС, однако беспокойство о потенциальных макроэкономических рисках (таких как повышение ставок в Японии, решения по тарифам, ликвидность в конце года) не ослабло и даже усилилось.

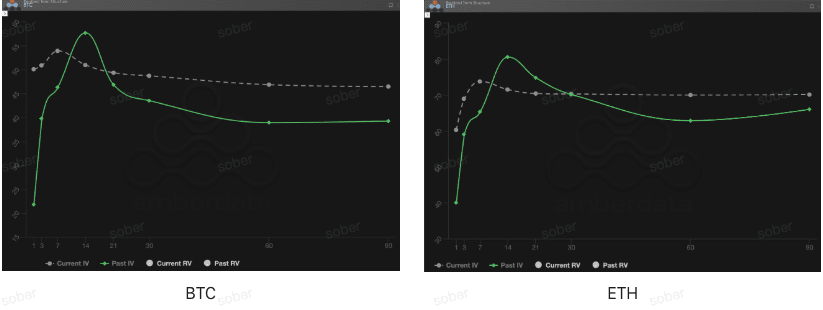

Структура сроков (Term Structure): 'горб' формы, вызванный событиями.

С точки зрения сроковой структуры, кривая подразумеваемой волатильности BTC и ETH на прошлой неделе не имела типичной формы Контанго (ближняя низкая, дальняя высокая), а наблюдалась явная подъемная IV на ближнем конце с 'горбом' на дальнем конце.

Аномальная форма кривой: текущая кривая подразумеваемой волатильности не соответствует стандартной форме Контанго, а в районе 7 дней наблюдается явный 'горб', что показывает, что рынок сосредоточен на ценообразовании результатов заседания FOMC в декабре.

Резкое увеличение IV, вызванное событиями: текущая IV значительно превышает прошлую IV (зеленая сплошная линия). Это не является нормальным состоянием рынка, а представляет собой типичную модель 'избегания событий'. Рынок активно покупает краткосрочные опционы перед и после заседания ФРС в декабре, что приводит к значительному увеличению близкой IV. Эта структура обычно возникает перед важными событиями с высокой степенью неопределенности.

Риск волатильности (VRP): глубоко негативные значения продолжаются, продавцы должны оставаться осторожными.

VRP (риск волатильности = имплицированная волатильность IV - реализованная волатильность RV) является важным показателем для оценки адекватности ценообразования опционов. Текущий рынок находится в стадии коррекции.

На этой неделе волатильность RV немного снизилась, что привело к небольшому сокращению отрицательных значений VRP. Тем не менее, структура глубоко негативных значений VRP не изменилась, реализованный VRP и прогнозируемый VRP по-прежнему остаются отрицательными.

Несмотря на сокращение отрицательных значений, продолжающаяся глубокая негативная структура VRP сильно предостерегает чистых продавцов опционов: текущие премии выглядят заманчиво, но могут быть недостаточными для компенсации потенциальных резких колебаний цен в будущем. Особенно на фоне продолжающейся макроэкономической неопределенности, риски при продаже голых опционов по-прежнему высоки, рекомендуется использовать стратегии покупки или контролируемых спредов для противодействия потенциальной волатильности.

Три. Рекомендации по стратегиям опционов: защитить риски на нижнем конце с помощью медвежьего пут-спреда (Bear Put Spread)

Учитывая сложное взаимодействие текущих макроэкономических факторов, контраст между голубиными сигналами ФРС и потенциальными ястребиными действиями Японии, а также неопределенность, связанную с ужесточением ликвидности в конце года и решениями по тарифам, а также продолжающийся глубокий негативный Skew и отрицательная структура VRP на рынке опционов, мы полагаем, что рынок по-прежнему может столкнуться с потенциальными рисками на нижнем конце. Поэтому мы продолжаем рекомендовать использовать медвежий пут-спред (Bear Put Spread) для защитного размещения.

Цели стратегии:

Защитить от потенциальных рисков на нижнем конце, вызванных ограничением ликвидности в конце года.

Ограничение рисков и затрат, избегая рисков, связанных с глубоким негативным VRP.

Полностью использовать высокие премии пут-опционов, предоставляемые глубоким негативным Skew, для достижения низкой стоимости входа.

Построение стратегии (на примере BTC/ETH):

Купить один пут-опцион с более высоким страйком, слегка вне денег (Slightly OTM).

Продать один пут-опцион с более низким страйком и с такой же датой истечения (Short Put).

Выбор даты истечения:

Учитывая влияние решения Верховного суда в декабре и ужесточение ликвидности в конце года, рекомендуется выбрать среднесрочные контракты DTE 30 дней или DTE 60 дней, чтобы охватить весь период неопределенности.

Ключевое преимущество:

Продав опцион с низким страйком, мы значительно снизили стоимость покупки опциона пут, одновременно зафиксировав максимальные убытки в виде чистого расхода на премию. Это более экономично, чем прямое приобретение пут-опционов (Long Put).

Текущий Skew по-прежнему сильно негативен, продажа путов может обеспечить высокую премию, что дополнительно оптимизирует соотношение прибыли и убытков по спреду.

Четыре. Отказ от ответственности

Этот отчет основан на данных открытого рынка и теоретических моделях опционов и предназначен для предоставления инвесторам рыночной информации и профессионального аналитического взгляда. Все материалы предназначены только для справки и обсуждения и не представляют собой инвестиционных советов в какой-либо форме. Торговля криптовалютами и опционами имеет высокую волатильность и риск, что может привести к полной потере капитала. Перед тем, как применять какую-либо торговую стратегию, инвесторы должны тщательно понимать особенности опционных продуктов, их рискованные свойства и собственную способность к риску, а также обязательно проконсультироваться с профессиональным финансовым консультантом. Аналитики данного отчета не несут ответственности за любые прямые или косвенные убытки, возникшие в результате использования материалов отчета. Прошлые рыночные результаты не предвещают будущих результатов, пожалуйста, принимайте обдуманные решения.

Совместное производство: Sober опционный студия × Derive.XYZ