Sober期权工作室 × Derive.XYZ 联合出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

一、宏观风向标:美日政策分歧是否会重塑全球流动性?

На этой неделе глобальные финансовые рынки вошли в редкий момент "политического ножницевого разрыва". С одной стороны, крупнейшая экономика мира, США, демонстрирует сигналы неожиданного замедления инфляции, что предвещает ускорение темпов снижения ставок; с другой стороны, Япония, долгое время находившаяся в состоянии сверхмягкой политики, официально вступает в пик нормализации процентных ставок. Изменение процентной разницы между США и Японией глубоко перекраивает логику потоков глобального капитала.

Инфляция в США ниже ожидаемого: «техническое» ускорение пути снижения ставок ФРС

В четверг Министерство труда США опубликовало данные, согласно которым годовой уровень CPI за ноябрь, скорректированный на сезонные колебания, составил 2,7%, что значительно ниже рыночного прогноза в 3,1%; базовый CPI вырос на 2,6% в годовом исчислении, что является самым низким значением с марта 2021 года.

Переоценка цен на снижение ставок: несмотря на впечатляющие данные, Goldman Sachs указывает на то, что неожиданное снижение базового CPI в ноябрьском отчете вызвано в основном техническими и временными факторами, а не общим ослаблением инфляционного давления. Решения ФРС все еще находятся в «окне наблюдения», и данные за декабрь станут ключевыми для оценки реального уровня инфляции в США.

Эффект пролива ликвидности: низкий уровень инфляции предоставляет ФРС больший гибкий диапазон, особенно когда появляются признаки замедления на рынке труда. Эти ожидания непосредственно приводят к снижению доходности облигаций США, что теоретически благоприятно для криптовалют и других активов с высоким риском.

Фокус рынка: в настоящее время рынок находится в «периоде маржинального смягчения ликвидности под воздействием волатильности». ФРС высвобождает ликвидность через ожидания снижения ставок и расширение баланса, но это смягчение в краткосрочной перспективе сдерживается противодействием к сжимающейся ликвидности в конце декабря, что приводит к широким колебаниям BTC и ETH на высоких уровнях.

Пересмотр ставки Банком Японии (BoJ): «клапан» глобальной арбитражной торговли сужается

19 декабря в полдень Банк Японии объявил о повышении базовой ставки до 0,75%, что является самым высоким уровнем за последние 30 лет и ознаменовывает официальное прощание Японии с эпохой супернизких ставок.

Механизм передачи Carry Trade (арбитражной торговли): на протяжении долгого времени иена была самой важной валютой для низкозатратного финансирования в мире. Инвесторы занимают иену почти под нулевой процент, затем направляют средства в высокодоходные облигации США, акции или криптоактивы. Когда ставка по иене растет, стоимость финансирования увеличивается, что вынуждает инвесторов закрывать позиции по зарубежным активам для погашения иеновых долгов, что обычно приводит к оттоку ликвидности из глобальных рискованных активов. Сужение этой разницы в ставках вызывает обратный приток капитала, что и является основной причиной того, что на этой неделе рынок, несмотря на понижающее влияние снижения ставок, все еще демонстрирует «не растет, не падает» колебательное состояние.

Почему на этот раз не произошло потрясений? Повышение ставок в Японии в июле прошлого года вызвало резкие колебания, причиной которых стала недостаточная коммуникация, ведущая к «разнице в ожиданиях». Перед этим повышением ставок председатель Уэда и его команда провели крайне полное общение, рынок практически завершил ценообразование. Кроме того, активные арбитражные позиции уже за последние полгода были закрыты более чем наполовину, физическая основа для ликвидных потрясений уже ослабла.

Глобальное переосмысление ликвидности: эволюция пути сужения разницы процентных ставок между США и Японией

Разница в денежно-кредитной политике США и Японии по сути переопределяет «уровень глобальной ликвидности». С учетом сосуществования снижения ставок ФРС (прогнозируемое) и повышения ставок Банком Японии (реальное), коридор процентной ставки между долларом и иеной сужается.

Путь влияния A: средства перемещаются из высокодоходных долларовых активов в иеновые активы, что приводит к незначительному сжатию долларовой ликвидности.

Путь влияния B: рост волатильности по иене повышает риск премии арбитража (Risk Premium), ограничивая рычаги глобальных спекулятивных средств.

Этот разрыв цен заставляет глобальный рынок находиться в состоянии «тесного баланса». С одной стороны, США пытаются предотвратить рецессию с помощью денежной политики, высвобождая ликвидность; с другой стороны, Япония пытается вернуть дешевое финансирование через повышение ставок.

Тройное давление в конце года: ограниченная ликвидность и юридическая неопределенность

Помимо игры центральных банков, рынок также сталкивается с двумя краткосрочными переменными, которые нельзя игнорировать:

Ловушка ликвидности в конце года: входя в декабрь, учреждения входят в период годового закрытия, значительно снижая глубину рынка. Низкая ликвидность будет усиливать любые колебания, вызванные закрытием арбитража по иене или макрошумом, делая цены более подверженными нерациональным скачкам.

«Юридический ботинок» тарифов Трампа: Верховный суд США ожидается, что в декабре объявит о законности массового введения Трампом взаимных тарифов. Хотя консервативный состав 6:3 кажется стабильным, недавние сомнения нескольких судей по поводу расширения исполнительной власти вызывают у рынка беспокойство по поводу торговой политики в 2026 году. Если решение поддержит тарифы, это поднимет долгосрочные инфляционные ожидания и может прервать цикл снижения ставок ФРС. Если решение поставит под сомнение тарифы, это значительно снизит инфляционные опасения на рынке, что будет благоприятно для крипторынка в среднесрочной и долгосрочной перспективе.

Это окно «поиск поддержки в волатильности». Обещание ФРС о снижении ставок обеспечивает ликвидный защитный слой, но повышение ставок по иене и опасения по поводу торговой войны создают краткосрочный потолок. Стратегически мы сохраняем оценку «покупать на падениях во время колебаний, при этом уделяя внимание защите вниз», используя инструменты опционов для хеджирования неопределенности в конце года.

2. Глубокий анализ данных рынка опционов BTC и ETH

С учетом данных графиков, предоставленных Amberdata&Derive.XYZ, на этой неделе рынок опционов BTC и ETH постепенно возвращается от предыдущей макроигры, но структурные предпочтения все еще демонстрируют глубокую осторожность инвесторов к «черным лебедям».

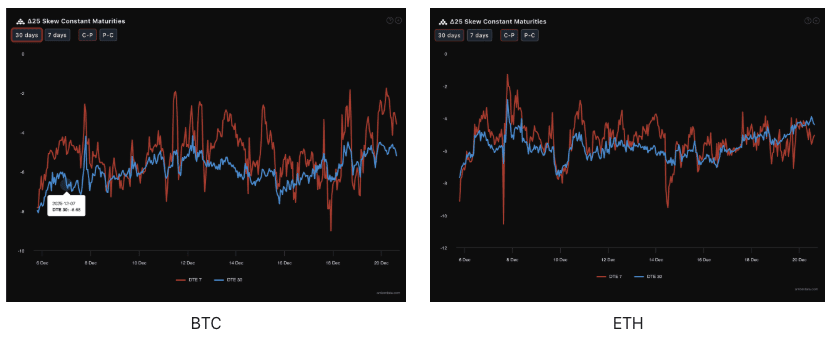

Скос (Skew): восстановление уверенности в дальнем сроке, ETH демонстрирует упругость

Наблюдая за Delta 25 Skew (имплицированная волатильность IV для колл-опционов - IV для пут-опционов), отрицательное значение этого показателя отражает спрос на хеджирование рисков на нижнем конце.

Данные о производительности: на прошлой неделе данные 7D DTE по BTC и ETH в основном колебались вокруг -5, показывая, что краткосрочные медвежьи хеджирования все еще доминируют. Однако данные 30D DTE значительно выросли с -7 на прошлой неделе до -5 на этой неделе, и даже 30D кривая ETH редко превышала 7D кривую.

Глубокий анализ: Недавнее сужение Skew на дальнем сроке указывает на то, что рынок начинает восстанавливаться от страха, связанного с дальним сроком (январь и позже). Восстановление ETH лучше, чем у BTC, что отражает структурное восстановление ETH или, иначе говоря, инвесторы считают, что защита ETH вниз уже достаточно дорогая и начинают переключаться на бычьи позиции на дальнем сроке.

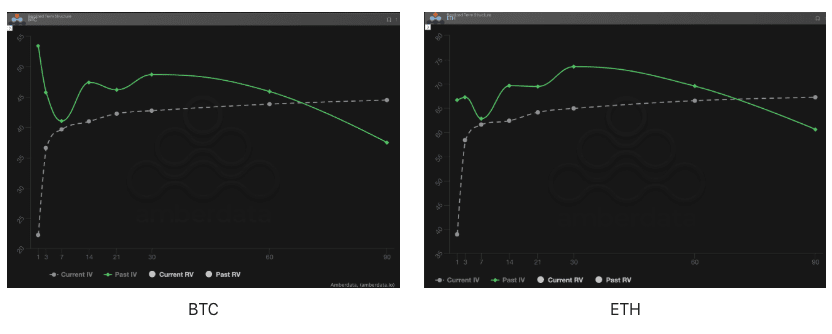

Структура сроков (Term Structure): прощай, инверсия, вступаем в период «перевернутой L»

Структура сроков (Term Structure) демонстрирует распределение имплицированной волатильности (IV) по различным срокам погашения.

Эволюция формы: на прошлой неделе под воздействием заседания Центрального банка Японии Past IV (зеленая сплошная линия) продемонстрировала явно выраженное состояние инверсии с высоким значением на ближнем сроке и низким на дальнем, отражая резкий всплеск мгновенных рисков. На этой неделе Current IV (серебристая пунктирная линия) вернулась к форме, напоминающей «перевернутую L»: краткосрочная IV упала, но среднесрочные и долгосрочные IV остаются на высоком уровне.

Логика рынка: эта нестандартная форма Contango (близкие низкие - дальние высокие) означает, что рынок считает, что риски ликвидности (решение по тарифам, последующие повышения ставок по иене) между декабрем и январем не являются мимолетными. Рост премии за дальние сроки IV указывает на то, что крупные капиталы платят «страховку» за потенциальные резкие колебания в переходный период.

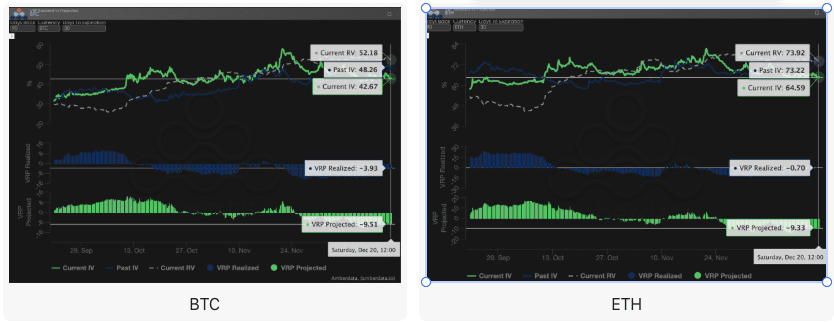

Риск-премия волатильности (VRP): избыток страха, окно для продавцов?

VRP (премия за риск волатильности = имплицированная волатильность IV - реализованная волатильность RV) является важным индикатором оценки разумности ценообразования опционов. В настоящее время рынок находится в периоде коррекции.

Данные о расхождении: на этой неделе наблюдается крайне интересное явление — глубоко отрицательное значение VRP Projected (предполагаемая VRP, около -10) значительно превышает VRP Realized (реализованная VRP, близкая к 0).

Анализ и сравнение: на прошлой неделе Projected был слегка отрицательным, Realized — глубоко отрицательным (что означает, что волатильность действительно была большой, опционы не продавались); на этой неделе же Projected все еще глубоко отрицательный, но Realized уже вернулся к спокойствию.

Ключевая точка зрения: это говорит о том, что рынок слишком боится волатильности. Инвесторы переоценивают потенциал волатильности на ближайшие 30 дней, и такая «чрезмерная защита» приводит к тому, что IV значительно отклоняется от реальной RV. Для держателей опционов сейчас Gamma-доходность крайне низка, поскольку реальная волатильность не идет в ногу с дорогими ценами, что обычно является хорошей возможностью для формирования стратегий защиты с низкими премиями.

3. Рекомендации по стратегиям опционов: защита от рисков снижения с помощью медвежьего пут-распространения (Bear Put Spread)

Учитывая текущее сложное макроэкономическое окружение, птичьи сигналы ФРС контрастируют с потенциальными ястребиными действиями Японии, в дополнение к сжимающейся ликвидности в конце года и неопределенности по решению по тарифам, а также продолжающе негативным состоянием данных по опционам Skew, мы считаем, что рынок все еще может столкнуться с потенциальными рисками снижения. Поэтому мы продолжаем рекомендовать использовать медвежье пут-распространение (Bear Put Spread) для защиты.

Цели стратегии:

Защита от потенциальных рисков снижения из-за ограниченной ликвидности в конце года.

Максимальное использование высоких премий пут-опционов, возникающих из-за глубокого Skew, для достижения низкой стоимости входа.

Построение стратегии (на примере BTC/ETH):

Купить один пут-опцион с высокой страйк-ценой, слегка вне денег (Slightly OTM).

Продать один пут-опцион с более низкой страйк-ценой и с той же датой истечения (Short Put).

Выбор даты истечения:

Учитывая влияние решения Верховного суда в декабре и сжатие ликвидности в конце года, рекомендуется выбирать контракты со сроком DTE 30 дней или DTE 60 дней, чтобы охватить весь период неопределенности.

Ключевые преимущества:

Продажа путов с низкой страйк-ценой для получения премии значительно снижает стоимость покупки путов, одновременно фиксируя максимальные убытки в виде чистых расходов по премии. Это более экономически выгодно, чем прямое приобретение пут-опционов (Long Put).

Текущий Skew все еще глубоко отрицательный, продажа путов может обеспечить высокие премии, дополнительно оптимизируя соотношение прибыли и убытка.

4. Отказ от ответственности

Данный отчет составлен на основе открытых рыночных данных и теоретических моделей опционов, цель которого - предоставить инвесторам информацию о рынке и профессиональный аналитический взгляд. Все материалы предназначены только для справки и обмена мнениями и не являются каким-либо видом инвестиционной рекомендации. Торговля криптовалютами и опционами имеет высокую волатильность и риски, что может привести к полной потере капитала. Перед принятием какой-либо торговой стратегии инвесторы должны полностью понимать характеристики опционных продуктов, риск и степень своей способности к риску, и обязательно проконсультироваться с профессиональным финансовым консультантом. Аналитики данного отчета не несут ответственности за любые прямые или косвенные убытки, возникающие от использования данного отчета. Прошлые рыночные результаты не предвещают будущие результаты, принимайте решения разумно.

Совместное производство: Студия опционов Sober × Derive.XYZ