Студия опционов Sober × Derive.XYZ совместно представляют

Написано аналитиком студии опционов Sober Дженной @Jenna_w5

一、宏观全景:低波动环境下的风险积聚与2026年潜在冲击

С окончанием торгового цикла рождественских праздников глобальные финансовые рынки на поверхности демонстрируют высокую стабильность. Независимо от того, что индекс страха VIX продолжает находиться на исторически низком уровне или основные криптоактивы колеблются в узком диапазоне, все это указывает на сильно консенсусный рыночный климат: в краткосрочной перспективе системный риск, похоже, эффективно сдерживается. В декабре американские акции и криптоактивы не испытали ожидаемого некоторыми инвесторами давления, основная причина этого заключается в том, что макроэкономические данные США продолжают демонстрировать неожиданную устойчивость, а также основные ожидания по политике центральных банков уже были полностью учтены рынком.

Тем не менее, с точки зрения волатильности и структуры опционов, текущее состояние низкой волатильности не является признаком исчезновения риска, а скорее отражает временное отложение ценообразования для будущей неопределенности. С приближением временной оси к 2026 году, цены активов будут двигаться в пределах сильно сжатого диапазона волатильности, что означает, что потенциальные риски накапливаются нелинейным образом и могут оказать значительное влияние на рискованные активы, как только они будут активированы.

Продолжение и внутренние уязвимости американской «золотой эпохи»

С точки зрения фундаментальных факторов, экономика США в настоящее время находится в относительно сбалансированном состоянии между ростом, инфляцией и политикой. Темпы экономического роста еще не значительно повысили инфляционное давление, а экономическая активность не демонстрирует признаки рецессии, такая макроэкономическая комбинация обеспечивает постоянную поддержку оценке высокорисковых активов.

Выступление ВВП и структура роста

Согласно пересмотру данных Бюро экономического анализа США, годовой темп роста ВВП за третий квартал составил 4.3%, что значительно выше предыдущих общих ожиданий рынка. Основные двигатели роста исходят из двух направлений: с одной стороны, потребительские расходы остаются достаточно устойчивыми в условиях высокой процентной ставки, с другой стороны, корпоративный сектор продолжает вкладывать средства в инфраструктуру, связанную с искусственным интеллектом, и капитальные расходы. Эта комбинация эффективно смягчила прежние опасения рынка по поводу быстрого падения экономики.

С точки зрения рыночного ценообразования, неожиданно сильное выступление ВВП укрепляет мнение о том, что экономика США обладает относительно независимой способностью к росту, что приводит к тому, что капиталы в конце года не выбирают системное снижение риска, а продолжают инвестировать в американские акции и высоковолатильные активы.

Пути инфляции и ожидания денежно-кредитной политики

Маржинальные изменения в данных по инфляции также поддерживают рыночные настроения. В ноябре без сезонной корректировки CPI составил 2.7% в годовом исчислении, базовый CPI — 2.6% в годовом исчислении, оба ниже ранее опасений по поводу инфляционного восстановления. Это указывает на то, что рост инфляции больше зависит от краткосрочных факторов, а не от вступления в новую структурную восходящую фазу.

Крайне важно, что ФРС вновь оценивает качество данных по занятости. Пауэлл недавно публично признал, что данные по занятости вне сельского хозяйства могут быть систематически завышены, что означает, что реальная напряженность на рынке труда может быть ниже, чем показывают поверхностные данные. В этом контексте ослабление маржинальной занятости, наоборот, предоставляет разумное пространство для изменения денежно-кредитной политики, и рынок начинает заранее учитывать более агрессивный путь снижения ставок на начало 2026 года.

Влияние на рискованные активы

В условиях умеренной инфляции, устойчивого экономического роста и постепенно ясных ожиданий по снижению ставок, риски для рискованных активов временно сдерживаются. Хотя биткойн и эфириум не показывают трендового роста, благодаря поддержке макроэкономической среды, ценовой центр остается стабильным, нижний диапазон постепенно поднимается, что отражает защитное поведение капитала в ожидании появления следующих катализаторов.

Основные хвостовые риски и источники структурных шоков для 2026 года

Хотя спотовый рынок демонстрирует стабильные результаты, рынок опционов уже начал переоценивать долгосрочные риски. Значительное снижение структуры Skew и спрос на долгосрочные пут-опционы отражает высокую настороженность институциональных инвесторов по отношению к потенциальным системным шокам в первом квартале 2026 года. Эти риски не эволюционируют линейно, а, скорее, могут быть активированы в виде событий, приводящих к переоценке цен активов.

Изменение денежно-кредитной политики Японии и изменения в глобальной ликвидности

Банк Японии повысил базовую процентную ставку до 0.75%, достигнув самого высокого уровня за почти 30 лет. Хотя на уровне коммуникации политики за счет прогнозирования снизили краткосрочную волатильность на рынке, само повышение ставок постепенно оказывает продолжительное влияние на глобальную ликвидную среду.

С уменьшением разницы в ставках между США и Японией, финансовые преимущества операций с иеной постепенно ослабляются. Как важный источник низкозатратного финансирования в мире, маржинальный приток иены будет оказывать давление на высоко оцененные активы. В условиях текущей высокой чувствительности глобальных активов к ликвидности, даже при отсутствии резкой концентрации закрытия позиций, постоянный отток капитала может усилить колебания цен в моменты относительной слабости ликвидности.

Неопределенность судебного решения по тарифной политике

Верховный суд США вскоре вынесет окончательное решение о легитимности радикальной тарифной политики времен администрации Трампа. Это событие имеет характер двоичного результата, и его влияние будет непосредственно передаваться на глобальную торговую систему и ожидания инфляции.

Если решение поддержит тарифную политику, глобальные затраты на цепочку поставок будут подвергнуты переоценке, рост цен на импорт может вновь вызвать ожидания инфляции, что ограничит пространство для смягчения ФРС; наоборот, если тарифная политика будет отменена, некоторые логические конструкции активов, основанные на ожиданиях торговой защиты, потеряют поддержку. Какой бы ни был результат, это решение может стать важной точкой переоценки рискованных активов.

Финансовая неопределенность и риски доступности данных

Период публикации экономических данных за четвертый квартал 2025 года сталкивается с потенциальными рисками закрытия правительства. Закрытие правительства не только будет сдерживать реальные экономические активности, но что более важно, может привести к задержке или отсутствию ключевых макроэкономических данных. В условиях снижения прозрачности данных, ФРС столкнется с значительными информационными ограничениями при разработке своей политики на начало 2026 года, что увеличивает вероятность ошибочного решения.

Ключевая стадия перераспределения глобальной ликвидности

Текущий рынок находится на особом этапе перераспределения ликвидности. С одной стороны, ФРС имеет пространство для дальнейшего смягчения политики из-за ослабления маржинальной занятости; с другой стороны, Банк Японии постепенно ужесточает денежную среду под давлением инфляции. Направленческое расхождение между ними приводит к тому, что глобальная ликвидная среда входит в состояние высокой нестабильности.

Текущая низкая волатильность, по сути, основывается на высокой гипотезе о совместимости политики и контролируемых рисках. На фоне высоких оценок активов любое отклонение в политическом курсе, макроданных или институциональных событиях может привести к быстрому возврату волатильности. Именно поэтому, прежде чем войти в 2026 год, важно сохранять постоянный мониторинг и хеджирование хвостовых рисков, что остается центральной темой в стратегиях опционов и многопрофильных инвестициях.

2. Глубокий анализ данных по опционам BTC и ETH

С учетом графических данных, предоставленных Amberdata и Derive.XYZ, на этой неделе рынок опционов BTC и ETH постепенно возвращается из прежней макроигры, но структурные предпочтения все еще демонстрируют глубокую настороженность инвесторов по отношению к «черным лебедям».

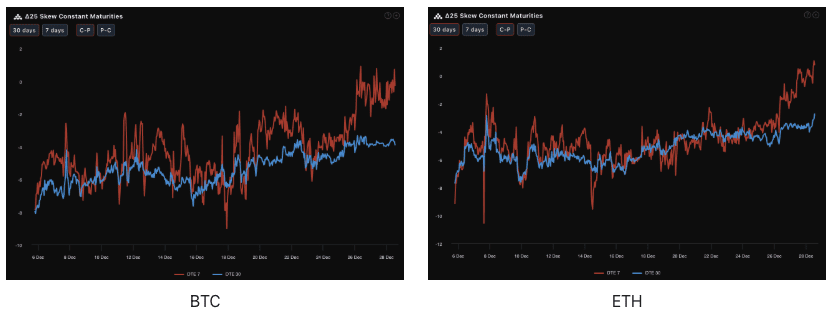

Скew: краткосрочное настроение улучшается, долгосрочный страх сохраняется

Согласно Delta 25 Skew (разница между подразумеваемой волатильностью IV колл и пут-опционов), степень отрицательного значения этого показателя отражает спрос на хеджирование рисков, связанных с нижним хвостом.

Недавние данные (DTE 7): Красная кривая значительно поднялась, 7-дневный Skew BTC приблизился к нулевой оси, ETH даже на некоторое время вышел за пределы нулевой оси. Это свидетельствует о значительном снижении краткосрочного спроса на медвежью защиту накануне новогодней недели, трейдеры считают, что на этой неделе рынок будет оставаться в колебаниях или незначительно расти, краткосричный бычий настрой восстанавливается.

Долгосрочные данные (DTE 30): Синяя кривая по-прежнему находится в глубоко отрицательной зоне (около -4% до -6%). Темно-красная линия значительно выше светло-голубой линии, формируя структуру настроений с инверсией по срокам. Эта структура Skew «близко высоко, далеко низко» очень интригует, долгосрочный глубокий отрицательный Skew говорит о том, что учреждения по-прежнему активно покупают долгосрочные пут-опционы как страхование, структурная медвежья защита не была отменена.

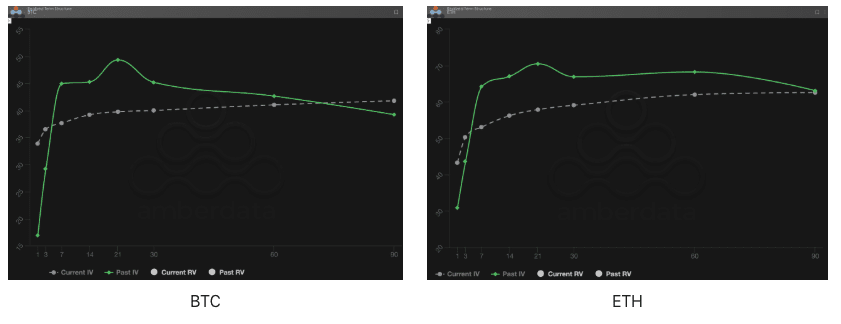

Структура сроков (Term Structure): Переоценка среднесрочной премии за риск

Структура сроков (Term Structure) демонстрирует распределение подразумеваемой волатильности (IV) по различным срокам истечения.

Изменения в формации: По сравнению с огромным «горбом» Past IV в 14-21 день, текущая кривая IV вернулась к гладкости и не демонстрирует типичной формы Contango (близко низко, далеко высоко). Текущая IV на коротком конце немного снизилась, но на средне-долгосрочном (более 30 дней) сохраняет сопоставимый, а может, даже немного более высокий уровень, вся кривая демонстрирует уплощение.

Глубокий анализ: Обычное начало бычьего рынка обычно сопровождается крутой структурой Contango (недавняя IV очень низка, долгосрочная IV высока). Текущая плоская структура указывает на то, что рынок считает, что среднесрочная волатильность (14-30 дней) не будет легко снижаться. Это рынок оценивает возможное сокращение ликвидности в январе — трейдеры ожидают истощения ликвидности в период с декабря по январь, в дополнение к запаздывающему эффекту повышения ставок иены, что приведет к значительным колебаниям цен в среднесрочной перспективе.

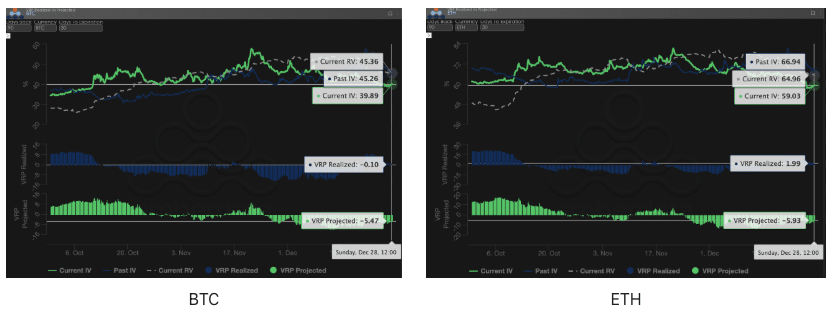

Премия за риск волатильности (VRP): Избыток страха, окно для продавцов?

VRP (премия за риск волатильности = подразумеваемая волатильность IV - реализованная волатильность RV) является важным показателем для оценки разумности ценообразования опционов. В настоящее время рынок находится в периоде коррекции.

Числовое сравнение: На прошлой неделе VRP Realized находился на глубоком отрицательном уровне, рынок был в состоянии крайнего страха; на прошлой неделе VRP Projected достигал экстремального значения -10. На этой неделе отрицательное значение BTC VRP Projected значительно сократилось, возросло до примерно -5.47. VRP Realized (синяя колонка) близок к 0, ETH даже немного вышел в положительную зону.

Глубокий анализ: Изменение VRP Projected с -10 до -5 свидетельствует о том, что рынок больше не слепо платит слишком высокие премии за паническое приобретение опционов, паническое настроение начинает угасать. Рынок постепенно считает, что будущая волатильность «предсказуема». Когда VRP возвращается к норме из глубоко отрицательной зоны, это часто означает окончание одностороннего обвала, вероятность перехода рынка в широкий боковой диапазон возрастает.

3. Рекомендации по стратегиям опционов: Стратегия защиты от снижения (Collar Strategy)

Учитывая макроэкономическую оценку «краткосрочная стабильность, долгосрочные опасности», а также текущую ситуацию с данными по опционам, где пут-опционы выглядят слишком дорогими, простое приобретение пут-опционов для защиты становится слишком дорогостоящим, а обнаженная продажа колла сталкивается с потенциальным риском «Трамп-трейда». Поэтому на этой неделе мы рекомендуем построить стратегию защиты, целью которой является низкозатратное закрепление прибыли на 2025 год, чтобы спокойно пережить неопределенность 2026 года.

Структура стратегии (на примере BTC):

Держите спотовые активы (Long Spot): Предположим, вы держите спотовые BTC.

Покупка пут-опционов (Long Put): Купите пут с DTE 30 дней, Delta -0.25, OTM.

Логика: Используя особенности глубоко отрицательного Skew, хотя пут немного дороже, он может эффективно защитить от возможных апокалиптических ликвидаций, вызванных шоком ликвидности иены.

Продажа колл-опционов (Short Call): Продайте колл с DTE 30 дней, Delta 0.20, OTM.

Логика: Премия (Premium), полученная от продажи колла, используется для компенсации стоимости покупки пут. Из-за недавнего восстановления бычьего настроения (Skew на коротком конце восстанавливается), колл также может быть продан по неплохой цене.

Преимущества стратегии:

Низкая стоимость или даже нулевая стоимость: Продавая коллы для финансирования покупки путов, значительно снижается стоимость хеджирования.

Закрепленный диапазон: Если цена BTC останется в колеблющемся диапазоне в январе 2026 года, стратегия не только сохранит капитал, но и позволит получить прибыль от спотовых сделок.

Защита от черных лебедей: Если решение Верховного суда или кризис иены вызовут обвал, находящиеся в руках путы обеспечат надежную защиту от падения.

4. Отказ от ответственности

Данный отчет подготовлен на основе открытых рыночных данных и теоретических моделей опционов и предназначен для предоставления инвесторам рыночной информации и профессионального анализа; все материалы предназначены только для справки и обсуждения, не являются инвестиционными рекомендациями. Торговля криптовалютами и опционами имеет высокую волатильность и риски, что может привести к полной потере капитала. Перед принятием любой торговой стратегии инвесторы должны тщательно понимать характеристики, рисковые свойства опционных продуктов и свою способность переносить риски, а также обязательно консультироваться с профессиональным финансовым консультантом. Аналитики данного отчета не несут ответственности за любые прямые или косвенные убытки, возникающие в результате использования содержания данного отчета. Прошлые рыночные показатели не предвещают будущих результатов, принимайте решения разумно.

Совместно представлено: Студия опционов Sober × Derive.XYZ