Совместное издание студии Sober Options × Derive.XYZ

Автор: аналитик студии Sober Options Jenna @Jenna_w5

I. Макро-обзор: премия на драгоценные металлы и ценообразование на геополитику

Находясь на пороге 2026 года, проанализировав динамику основных классов активов за прошлый год, можно отметить существенные изменения в глобальной логике распределения капитала: капитал перешел от чисто оценочной драйверности к оборонительной конфигурации реальных активов. В 2025 году цифровые активы показали слабую динамику, в то время как активы с физической природой пережили всестороннюю переоценку. В 2026 году рынок сталкивается с двойным влиянием геополитических экстренных ситуаций и макро-игры на правовом уровне, что приводит к перестройке моделей ценообразования рисков.

1.1 Обзор распределения активов в 2025 году: Премия на драгоценные металлы и региональная диверсификация

Оглядываясь на 2025 год, глобальные потоки капитала демонстрируют явную предвзятость к реальным активам. В условиях роста долгосрочного инфляционного центра и нормализации геополитических трений физические свойства активов стали ключевым фактором получения избыточной доходности.

Сильный цикл сырьевых товаров:

Серебро (+99%) и золото (+60%): Драгоценные металлы показывают сильные результаты. Серебро значительно опережает золото, что в основном объясняется его защитными свойствами и двойным драйвером в виде спроса со стороны солнечной энергии, полупроводников и других промышленных нужд. Это типичное поведение активов на поздних стадиях стагфляции, когда средства склоняются к размещению физических активов с защитными свойствами от инфляции.

Дивергенция в нефти (-15%): Несмотря на геополитическую нестабильность, нефть не показывает таких же результатов, как другие сырьевые товары, что связано с ожиданиями падения глобального спроса и ограничениями на переход к другим источникам энергии, что закладывает основу для возможного ценового восстановления из-за геополитических конфликтов в начале 2026 года.

Региональная диверсификация в акционерных рынках:

Корейский фондовый рынок (+68%): Воспользовавшись восстановлением глобального полупроводникового цикла и эффектом политики повышения корпоративной стоимости, корейский индекс показал лучшие результаты по сравнению с основными глобальными индексами, средства явно предпочитают сектор высоких технологий.

Восстановление оценки китайских активов: Индекс Хэнсин (+28%) и индекс Шанхая (+15%) показали устойчивость после коррекции, их доходность превысила индекс S&P 500. Это указывает на то, что глобальные инвестиционные средства начали искать недооцененные активы с защитным запасом за пределами высоко оцененных американских акций.

1.2 Причины низкой производительности цифровых активов: Почему BTC отстает от ликвидных рынков?

BTC в 2025 году зафиксировал -1.6% отрицательной доходности, что не соответствует ожиданиям рынка относительно повышения в период половинного сокращения. Анализируя денежные потоки и логики нарративов, мы сталкиваемся с тремя основными центральными препятствиями:

Атрибуты уклонения подвергаются испытанию: В нескольких локальных геополитических конфликтах в 2025 году средства в основном направляются в золото и долларовые облигации, а не в BTC. Это указывает на то, что при экстремальном макроэкономическом давлении основные институты все еще склоняются к размещению активов в физическом мире, а нарратив о безопасности BTC сталкивается с недоверием.

Структурное перераспределение ликвидности: Ускорение внедрения ИИ в 2025 году, такие технологические гиганты, как NVDA и MSFT, благодаря стабильному росту денежного потока, привлекли множество средств с высоким аппетитом к риску. В условиях битвы за существующий капитал BTC, как не приносящий дохода актив, находится в невыгодном положении в конкуренции с секторами ИИ, обладающими высоким ростом и сильными денежными потоками.

Недостаток внутренней инновационной динамики: По сравнению с ожидаемым притоком средств, вызванным одобрением ETF в 2024 году, в 2025 году крипторынок не имеет новых нарративных драйверов. Ordinals и экосистема Layer 2 пока не создали масштабный коммерческий замкнутый цикл, что снижает эффективность оборота средств на рынке.

1.3 Прогноз рисков на начало 2026 года: неопределенности геополитических конфликтов и тарифных решений

Входя в первую неделю 2026 года, рынок сталкивается с двойным испытанием: событийным воздействием и отсутствием данных, уровень ценообразования хвостового риска начинает расти.

Во-первых, геополитические события являются прямым фактором повышения защитных настроений. 3 января Трамп объявил о военных действиях США против Венесуэлы и об аресте Мадуро. Это неожиданное действие нарушило баланс на рынке нефти. Для крипторынка это означает повышение глобальных защитных настроений.

Во-вторых, легитимность тарифных решений является потенциальным значительным ударом для ликвидности. Верховный суд США рассматривает законность новой тарифной политики Трампа, касающейся более 200 миллиардов долларов дохода. Если будет признано неконституционным, компании получат огромные возвраты, что эквивалентно косвенной фискальной стимуляции, что может высвободить ликвидность в долларах и положительно сказаться на восстановлении рисковых активов. Если будет признано конституционным, стоимость тарифов будет закреплена, инфляционные ожидания возрастут, и пространство для снижения процентных ставок ФРС будет ограничено, что негативно скажется на рисковых активах. В настоящее время рынок находится в чувствительном периоде перед решением, а высокая подразумеваемая волатильность опционов отражает ценообразование на этот неопределенный результат.

В конце концов, играя с данными о занятости в условиях отсутствия данных. Уровень безработицы в декабре, который будет опубликован в следующую пятницу (ожидается 4.50%), является единственным официальным ориентиром для ФРС и рынка с момента приостановления публикации данных из-за закрытия правительства. Перед публикацией данных рынок лишен торговой линии, и отклонение данных может вызвать резкие колебания.

二、 BTC & ETH 期权市场数据深度解析

Согласно графическим данным, предоставленным Amberdata & Derive.XYZ, структура волатильности на этой неделе четко зафиксировала коррекцию цен после геополитического удара 3 января. Рынок из постепенно спокойного состояния перед праздниками мгновенно перешел в оборонительную позу с повышением всей кривой, волатильность премии (VRP) перешла от отрицательной к положительной, показывая, что паническая премия возвращается.

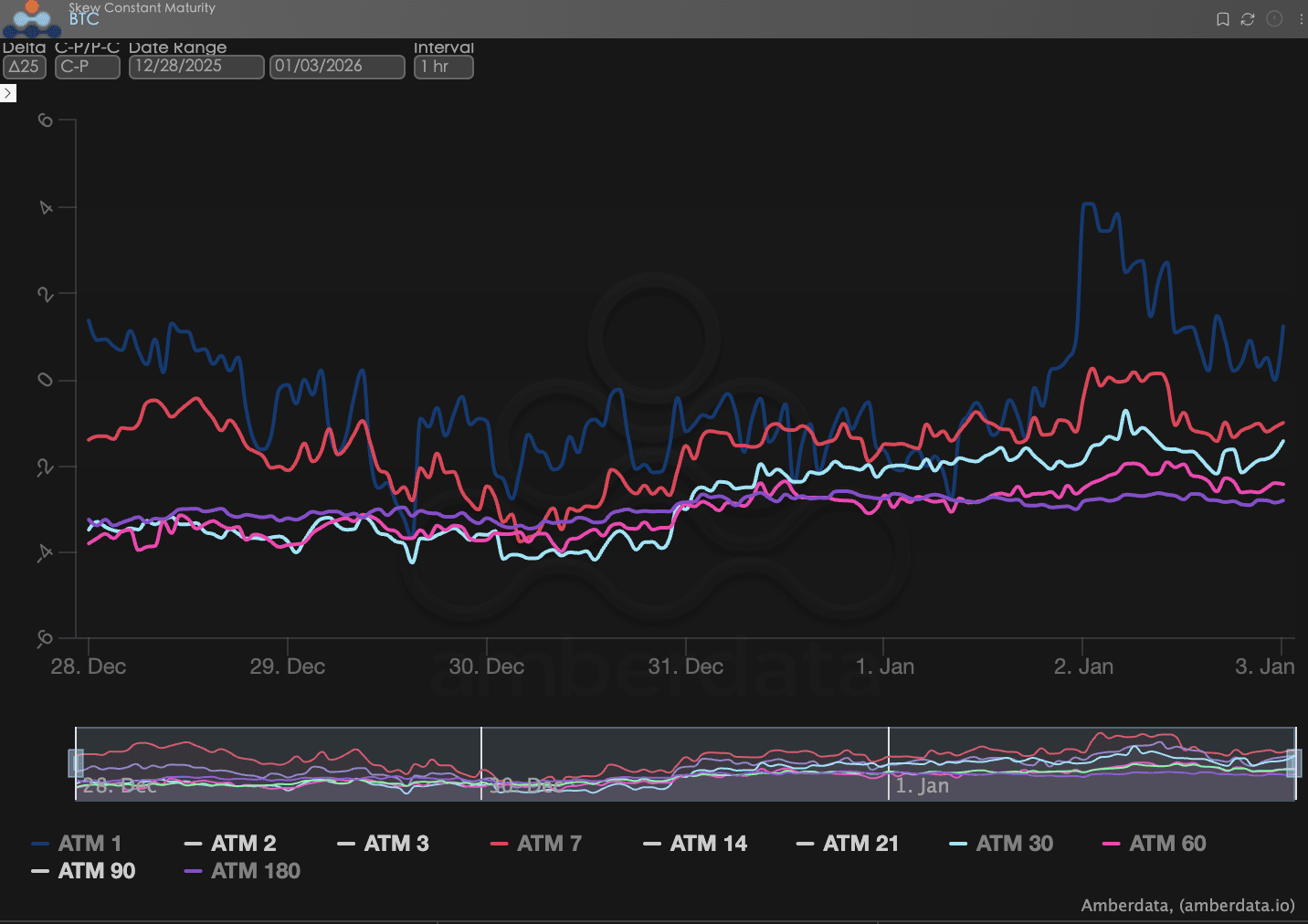

Склонность (Skew): Краткосрочные настроения улучшаются, долгосрочная паника сохраняется.

Наблюдая за Delta 25 Skew (имплицированная волатильность колл-опционов IV - IV пут-опционов), отрицательное значение этого показателя отражает спрос рынка на хеджирование рисков на низком уровне.

Эмоциональная привязка: Несмотря на значительные геополитические события, такие как военные действия в Венесуэле на этой неделе, бычьи настроения почти не изменились. Кривая по-прежнему находится в установленном диапазоне, и не произошло резкого падения из-за панических продаж или резкого роста из-за уклонения в безопасные активы.

Рынок в ожидании: Это «без изменений» само по себе является сильным сигналом. Это указывает на то, что под давлением макроэкономических и геополитических факторов фондов на бычьем рынке выбрали укрытие, рынок не ожидает краткосрочного разворота, а опционы на покупку не получили дополнительного премиум по сравнению с опционами на продажу.

BTCÐ

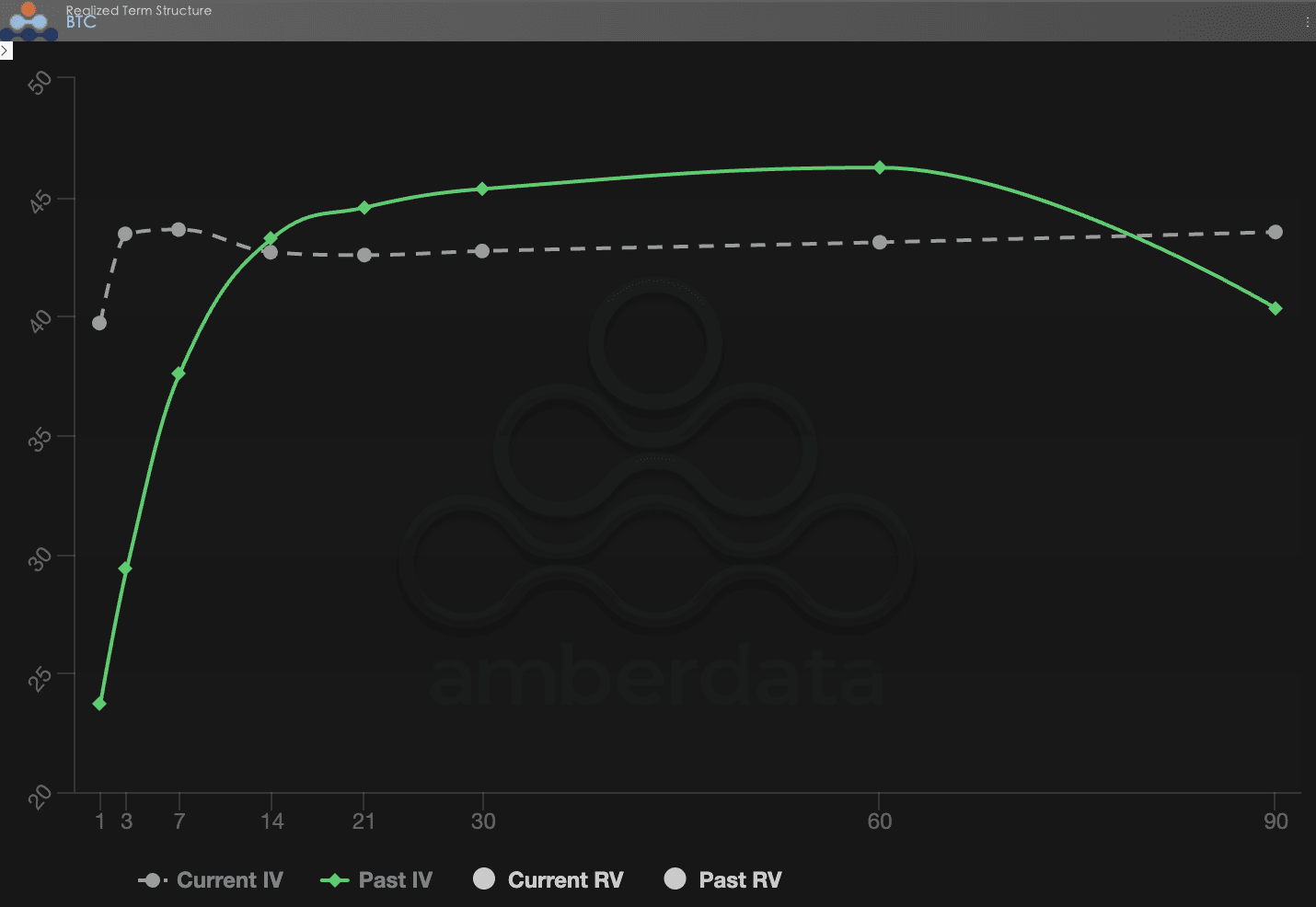

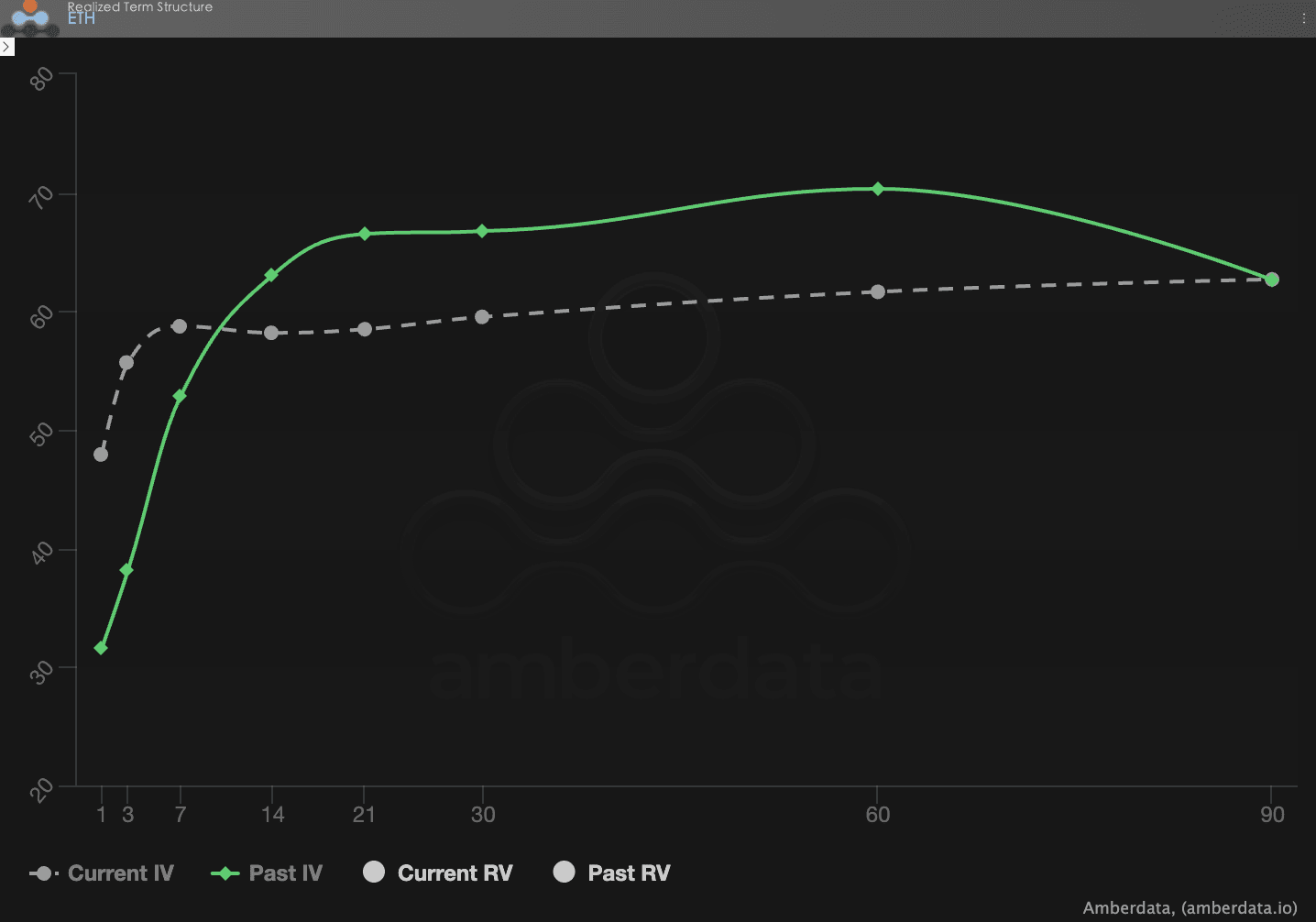

Структура сроков (Term Structure): Обратная формация, вызванная геополитическими конфликтами.

Структура сроков (Term Structure) демонстрирует распределение подразумеваемой волатильности (IV) для различных сроков исполнения.

Изменение структуры: Текущая структура больше не является типичным, здоровым состоянием контанго (近低远高). Полное смещение прошлых IV означает, что общий центр волатильности на рынке был физически повышен.

Глубокий анализ: Изменение этой структуры напрямую контролируется геополитическим конфликтом между США и Венесуэлой 3 января. Внезапные военные действия заставили рынок осознать, что недавняя и среднесрочная макроэкономическая среда полна переменных, что привело к значительному повышению подразумеваемой волатильности (IV) на краткосрочных и среднесрочных горизонтах. Рынок платит высокую цену за страховку на случай возможной цепной реакции в течение следующего месяца.

BTCÐ

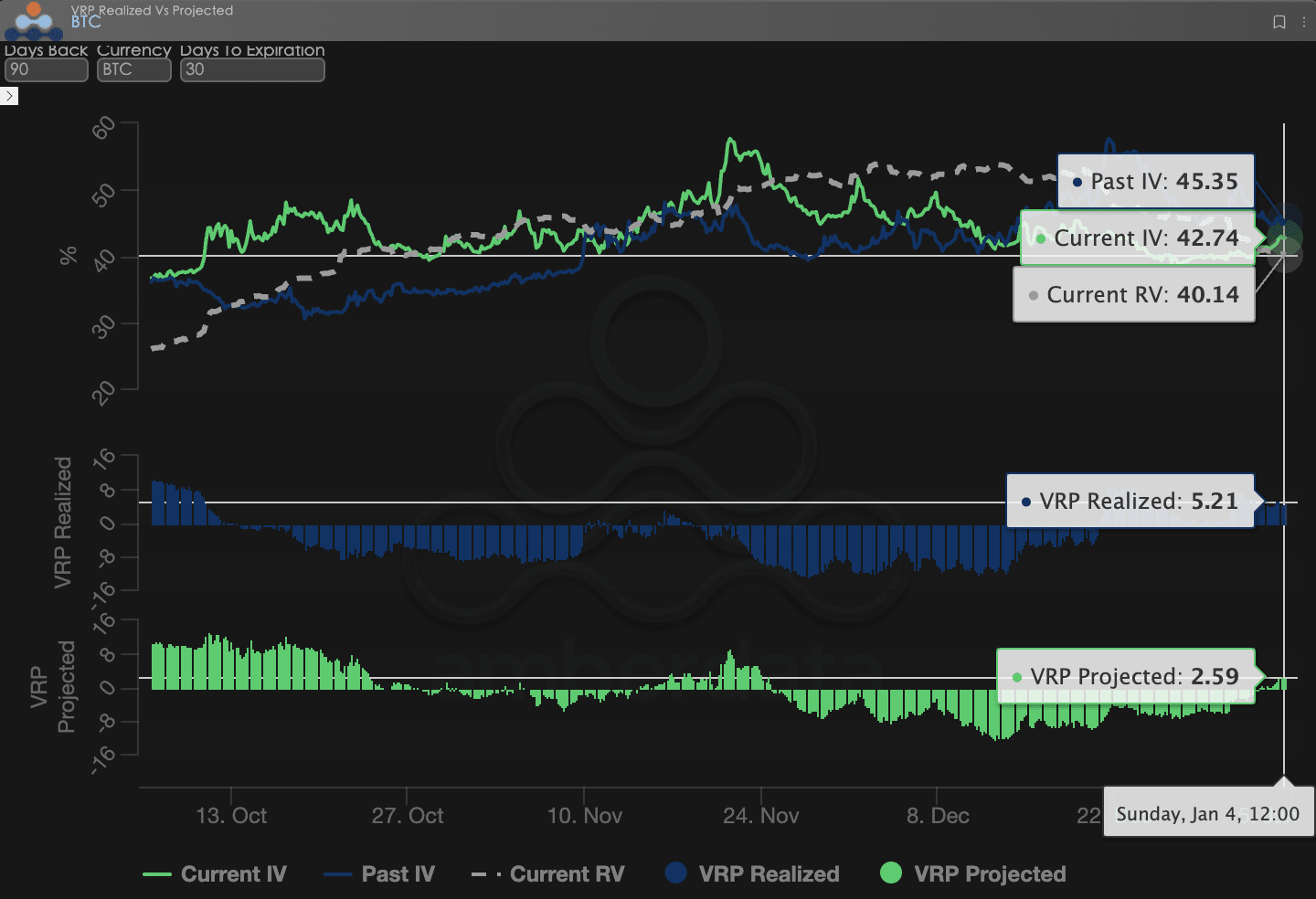

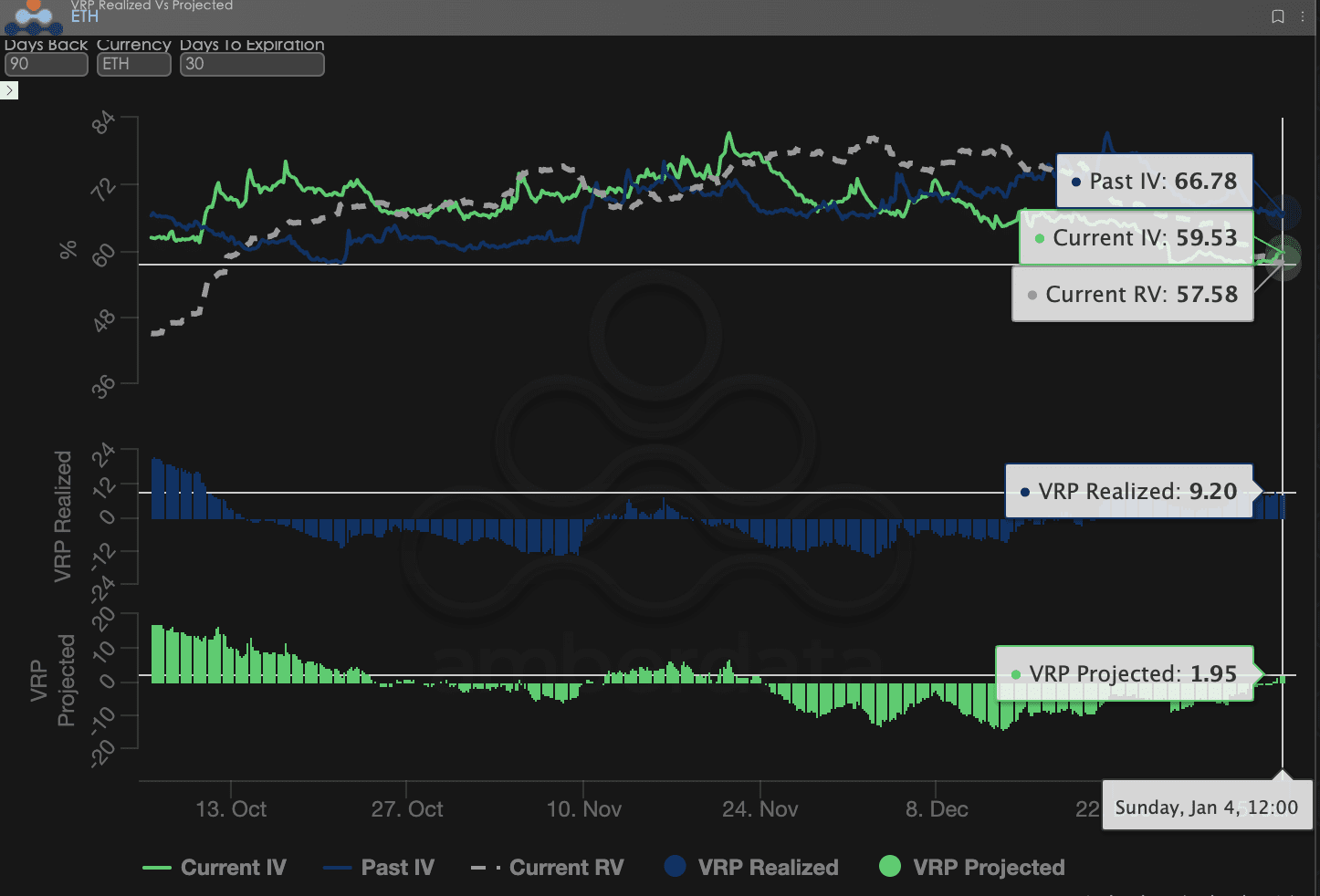

Волатильность премии (VRP): Из спокойствия в повышенную неопределенность.

VRP (премия за риск волатильности = подразумеваемая волатильность IV - реализованная волатильность RV) является важным показателем для оценки разумности ценообразования опционов. В настоящее время рынок находится в стадии коррекции.

Сравнение чисел: На основе 90-дневных исторических данных наблюдается, что на этой неделе VRP Реализованный (已实现溢价) и VRP Проектируемый (预期溢价) все стали положительными, и VRP Реализованный больше, чем VRP Проектируемый.

Глубокий анализ: В начале этой недели рынок изначально постепенно возвращался к спокойствию, фактическая волатильность (RV) снижалась, VRP (IV - RV) стал положительным, однако геополитическое событие 3 января внезапно прервало этот процесс, что привело к вынужденному росту RV, а оценка будущего VRP Проектируемого стала относительно консервативной (уменьшилась).

BTCÐ

三、期权策略推荐:锁定下行风险的领口策略(Collar Strategy)

В условиях текущей геополитической чрезвычайной чувствительности, общего повышения IV и отсутствия бычьих сигналов в Skew, простое приобретение опционов (Long Option) становится слишком дорогим, в то время как продажа голых опционов (Short Option) подвергается риску «непредсказуемой волатильности» и ликвидации.

Поэтому мы рекомендуем использовать Collar (领口策略). Эта стратегия не только позволяет использовать высокую подразумеваемую волатильность для продажи опционных премий, чтобы хеджировать затраты, но также устанавливает физические стоп-лоссы для рисков начала 2026 года, что делает ее самым выгодным оборонительным размещением в настоящее время.

Структура стратегии (на примере BTC):

Держите спот (Long Spot): Предположим, что вы держите спот BTC.

Купить пут-опцион (Long Put): Купить OTM Put с DTE 30 дней, Delta -0.25.

Логика: Используя особенности сильно отрицательной кривой Skew, хотя Put немного дороже, но он может эффективно предотвратить эпическое ликвидирование, вызванное шоками ликвидности иены.

Продавать колл-опционы (Short Call): Продавать OTM Call с DTE 30 дней, Delta 0.20.

Логика: Премия, полученная от продажи Call, используется для компенсации стоимости покупки Put. Поскольку в последнее время бычьи настроения возросли (Skew близко к улучшению), также можно продать Call по хорошей цене.

Преимущества стратегии:

Низкая стоимость или даже нулевая стоимость: Продавая Call для финансирования покупки Put, значительно снижены затраты на хеджирование.

Закрепление диапазона: Пока цена BTC остается в колеблющемся диапазоне в январе 2026 года, стратегия не только не теряет, но и может принести прибыль от спотовой торговли.

Защита от черных лебедей: Если конфликт между США и Венесуэлой обострится и приведет к падению, имеющиеся Put обеспечат надежную защиту от падения.

四、免责声明

Этот отчет основан на данных открытого рынка и теоретических моделях опционов, направленных на предоставление инвесторам информации о рынке и профессиональных аналитических взглядов, все содержимое предназначено исключительно для справки и обсуждения и не является инвестиционной рекомендацией в любом виде. Торговля криптовалютами и опционами имеет высокую волатильность и риски, что может привести к полной потере капитала. Перед применением какой-либо торговой стратегии инвесторы должны полностью понимать характер опционных продуктов, их рискованные свойства и свою собственную способность к риску, и обязательно консультироваться с профессиональными финансовыми советниками. Аналитики данного отчета не несут ответственности за любые прямые или косвенные убытки, возникающие в результате использования содержания данного отчета. Прошлые рыночные результаты не предвещают будущих результатов, пожалуйста, принимайте решения разумно.

Совместное производство: Sober опционный студий × Derive.XYZ