一、Запоздалые данные и искаженные сигналы

一、Запоздалые данные и искаженные сигналы

● Недавно опубликованные данные об индексе цен на личные потребительские расходы (PCE) в США открывают особое окно для экономического наблюдения. Эти данные, которые должны были быть опубликованы раньше, были задержаны из-за самой продолжительной в истории США приостановки работы правительства и, наконец, раскрывают экономическую ситуацию на ноябрь 2024 года.

● Индекс цен на личные потребительские расходы (PCE), который наиболее предпочтителен для Федеральной резервной системы, появился на этом особом фоне, его авторитет подвергся прямому вызову. Основной PCE увеличился на 0,2% по сравнению с предыдущим месяцем и на 2,8% по сравнению с тем же месяцем прошлого года; общий PCE также увеличился на 0,2% по сравнению с предыдущим месяцем и на 2,8% по сравнению с тем же месяцем прошлого года, полностью соответствуя ожиданиям рынка, но лишен актуальности.

● За этим явлением запаздывания данных стоит прерывание механизмов контроля экономики из-за приостановки работы правительства. Бюро экономического анализа США даже пришлось использовать технические методы для обработки отсутствующих данных, используя среднее значение индекса потребительских цен за сентябрь и ноябрь, чтобы заполнить пробелы за октябрь. Хотя эти меры с трудом собирают экономическую картину, надежность самих данных уже была подорвана, и их ценность как ориентира для политиков значительно снизилась.

● Чиновники Федеральной резервной системы, вероятно, из-за этого изменят степень важности этих данных. При формировании глобальной денежной политики зависимость от экономических снимков, сделанных несколько месяцев назад, безусловно, увеличивает неопределенность принятия решений.

Два, экономическая устойчивость за данными

● Несмотря на запаздывающие данные по инфляции, другие экономические показатели показывают значительную устойчивость экономики США. В ноябре 2024 года, скорректированные на инфляцию, потребительские расходы выросли на 0.3% во второй месяц подряд, за этим числом стоит продолжающаяся покупательская способность американских потребителей.

● Эта потребительская устойчивость особенно проявилась в начале сезона праздничных покупок. Кажется, что американские потребители обладают сильным иммунитетом к беспокойствам о рынке труда и стоимости жизни, при этом увеличение доходов стало основным двигателем потребления. С точки зрения структуры потребления, рост расходов на услуги значительно опережает рост расходов на товары, что указывает на тенденцию к переходу экономики США на потребление услуг.

● В то же время, валовой внутренний продукт (ВВП) США за третий квартал прошлого года был пересмотрен до 4.4%, что стало самым высоким уровнем за два года. Личные расходы росли с самой быстрой скоростью за год, обеспечивая экономику устойчивой мощностью. Эти данные рисуют сложную картину, в которой экономический рост сосуществует с инфляцией.

● Особенно стоит отметить, что потребительские расходы составляют примерно две трети от общего объема экономики США, и их стабильный рост предоставляет Федеральной резервной системе пространство для поддержания процентной политики, даже перед лицом вызовов устойчивой инфляции.

Три, политическая дилемма и выбор пути Федеральной резервной системы

● Столкнувшись с запаздывающими и искаженными экономическими данными, Федеральная резервная система оказалась в типичной политической дилемме. С одной стороны, инфляция соответствует ожиданиям, но все еще остается устойчивой, уровень базового PCE на уровне 2.8% по сравнению с прошлым годом все еще значительно выше 2% долгосрочной цели; с другой стороны, на рынке труда уже проявляются признаки слабости, что требует поддержки денежной политики.

● Оглядываясь на заседание Федеральной резервной системы в сентябре 2025 года, тогдашнее снижение ставок было охарактеризовано как "снижение ставок для управления рисками", целью которого было избежать дальнейшего резкого замедления на рынке труда. Эта осторожная позиция предвещает, что Федеральная резервная система в будущих корректировках политики будет уделять больше внимания сбалансированности.

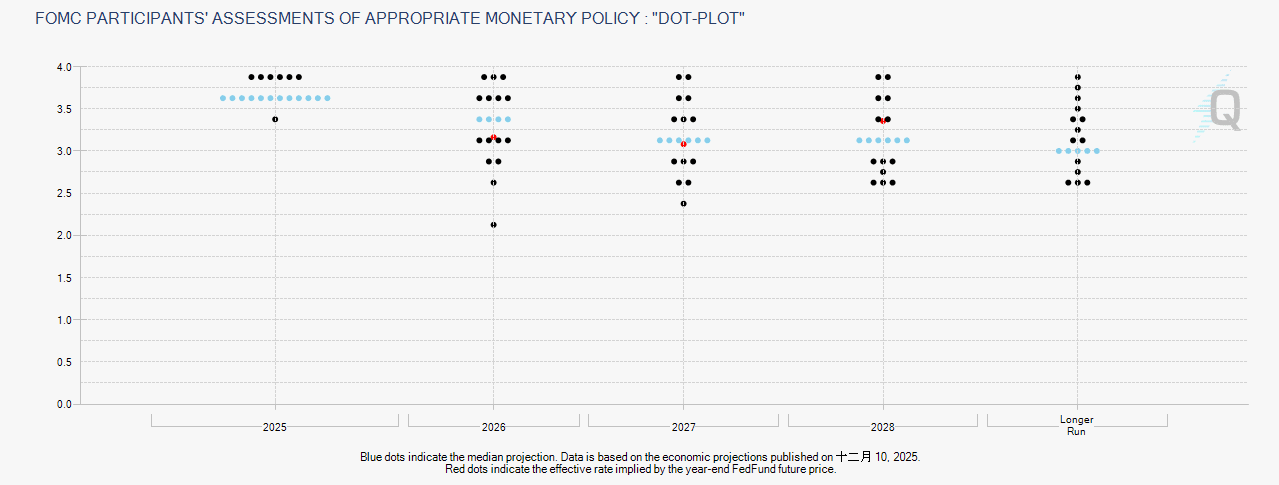

● Согласно точечному графику Федеральной резервной системы, чиновники ожидают, что до конца 2025 года может быть еще два снижения ставок, по 25 базисных пунктов каждое, и к концу года базовая ставка может оказаться в диапазоне от 3.50% до 3.75%. Однако по поводу направления ставок в 2026 году Федеральная резервная система занимает более ястребиную позицию, ожидая, что в 2026 году будет только одно снижение ставки.

● Эта структура ожиданий "ближе к голубям, дальше к ястребам" отражает балансировку Федеральной резервной системы между краткосрочными рисками и долгосрочной инфляцией. Перед выходом более актуальных данных в декабре и начале 2026 года Федеральная резервная система практически наверняка сохранит ставки на неизменном уровне на январском заседании, проявляя терпение в политике.

Четыре, рыночная реакция и корректировка ожиданий

● После публикации данных по PCE финансовые рынки проявили необычное спокойствие. Цены на спотовое золото не сильно колебались, что указывает на то, что инвесторы полностью усвоили эти ожидаемые данные по инфляции и не нашли новых катализаторов для изменения существующих инвестиционных стратегий.

● Однако под этой кажущейся спокойствием рынок незаметно корректирует ожидания по снижению ставок Федеральной резервной системы. Ранее рынок ожидал, что в 2026 году может быть два-три снижения ставок, но теперь эти ожидания сближаются с "только одним снижением ставки в 2026 году", как это показано в точечном графике Федеральной резервной системы.

● Банк Сосиете Женерал ранее отмечал, что после решения Федеральной резервной системы на заседании в сентябре внимание рынка полностью переключится на данные о личных доходах и расходах, а также индекс цен PCE. И хотя эти данные соответствуют ожиданиям, они не предоставили достаточно новой информации, чтобы изменить ожидания рынка по политике Федеральной резервной системы.

● В то же время, влияние внешних факторов на инфляцию стало фокусом внимания рынка. Эффект передачи тарифной политики на инфляцию широко рассматривается как "задержка, но не отсутствие", и Федеральная резервная система оценивает прямое влияние тарифов на базовую инфляцию PCE в США в диапазоне от 0.3 до 0.4 процентных пунктов. Этот задержанный эффект означает, что в будущем инфляция может столкнуться с большим давлением, чем показывают текущие данные.

Пять, экономические перспективы и политические выводы

● Столкнувшись с туманом данных, направление политики Федеральной резервной системы ограничивается множеством факторов. С точки зрения экономического роста Мировой банк прогнозирует, что экономика США вырастет на 1.9% и 2% в 2025 и 2026 годах соответственно, основание для снижения ставок в поддержку экономического роста недостаточно.

● В структуре инфляции важные некорректные CPI, такие как продукты питания и электроэнергия, по-прежнему испытывают давление на повышение цен, что становится важным жизненным расходом, вызывающим "кризис доступности". В то же время, цена аренды и некоторых услуг сохраняет свою жесткость, что означает, что инфляция не является беззаботной.

● Федеральной резервной системе необходимо искать баланс в этой сложной среде. С одной стороны, необходимо избегать чрезмерного ужесточения политики, которое может навредить экономическому росту и рынку труда, с другой стороны, необходимо предотвратить повторное возникновение инфляции. Это балансирование на острие ножа требует более точной поддержки данных, тогда как текущие запаздывающие данные усложняют эту задачу.

● Публикация экономических данных в ближайшие месяцы станет особенно важной. С восстановлением нормальной работы правительства актуальность и точность экономических данных улучшатся, предоставляя Федеральной резервной системе более четкие основания для принятия политических решений.

● В этот переходный период Федеральная резервная система может склоняться к более постепенному и прозрачному подходу к корректировке политики, управляя ожиданиями через усиление общения с рынком, чтобы избежать политических ошибок из-за неполноты данных. Эта осторожная позиция, хотя и может продлить неопределенность в политике, в текущей особой среде все же является разумным выбором.