一、

关于投资者类型。

格雷厄姆在《聪明的投资者》一书中,依据投资者投入的时间、精力、专业能力,以及收益目标和风险承受逻辑,将投资者明确分为防御型投资者和积极型(进取型)投资者两类。

1、防御型投资者(Defensive Investor)是格雷厄姆认为适合绝大多数普通投资者的类型,也是他重点推崇的选择。

此类投资者没有充足的时间、精力和专业金融知识去深度研究证券,不以追求超额收益为目标,核心诉求是保障本金安全,获取市场平均水平的稳健、长期回报,彻底规避投机风险。他们应该做到:投资行为极度克制,不频繁交易、不预测市场短期走势,严格恪守安全边际,只做确定性高的投资选择。

2、积极型投资者(Enterprising Investor)是针对少数具备专业条件的人群设定的类型,并非单纯 “愿意冒险” 的投资者。

此类投资者愿意投入大量时间和精力,拥有扎实的金融分析能力、财务解读能力,愿意承担更高的研究成本,目标是通过专业分析,获取超越市场平均水平的超额收益。他们具备独立研判公司内在价值的能力,能严格执行价值投资纪律,拥有强大的心理素质,可抵御市场波动和投机诱惑,绝非短线博弈的投机者。

3、基于上述两种投资者分类,我们知道:首先,投机者不是投资者。投机者基本都是赌徒,只有1%的人可以获得正盈利,日常不需要讨论。股市当中频繁换仓、交易的人,都是赌徒,也就是韭菜。其次,多数人更适合做一个防御型投资者,这种人如果被某个标的吸引(无论是黄金还是某ETF),最好的策略是长期DCA买入,而不是一次性大仓位买入。可以考虑每日将可投资资金重新分为365份,每日买入1份,每日重新计算,持续多年,最终跑赢市场的某个时刻获利了结部分仓位,达成该标的的投资目的。第三,我是一个典型的积极型投资者,不懂不投,不能重仓的标的不值得一买。与格雷厄姆不同,我建议大家都成为积极型的投资者,一辈子研究三五个看得懂的标的即可。

二、

关于大饼。

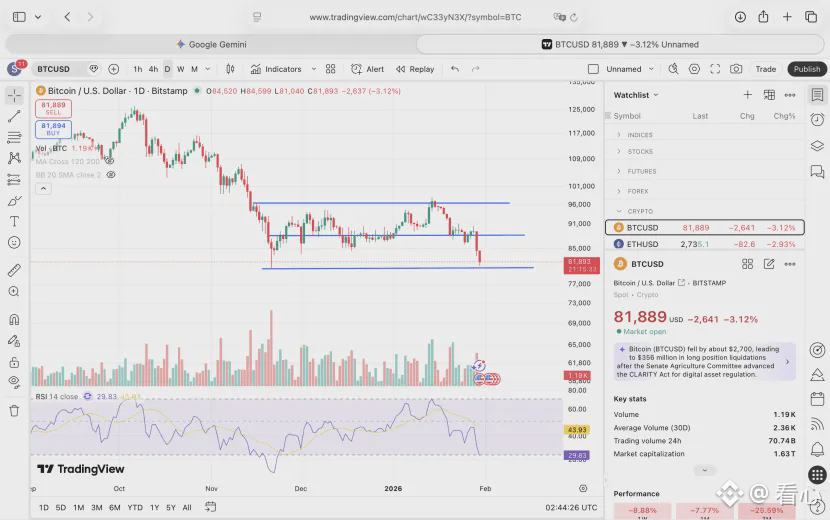

无论是防御型投资者还是积极型投资者,都要慎重。目前熊市的节奏非常突出和明显。

首先比特币减半牛市的影响衰微,其次AI、有色金属、美国科技股三股力量的牛市还没有出现大周期的回调,资金依然热衷,这进一步影响了币圈的热度。第三是政治、战争、政策因素不利于币圈。第四美联储在内的大多数央行及对应的经济体,并未处于一个明显的宽松阶段。反而多数国家经济增长乏力,处于物价水平通缩,法币发行通胀的尴尬阶段。这进一步不利于币圈。

前几次说到的大饼可能回升补缺口的情况,随着昨夜的大跌,可能化为泡影,超过9万的概率大幅度下降。

短线级别的超跌反弹,最多我看到89000,也就是震荡区间的中线位置。我个人觉得没法更高了。现货还没离场的,在81000附近割肉也不合适,最好是等一个小回调。

关于是否做空单合约的问题,我的看法非常明确:即使要做,也是小仓位的,1-2个季度的中长期的,而不是大仓位的,短期的。保证金占总仓位比例不能超过20%-25%。为什么?因为这是大饼!这玩意儿是人类迄今为止最伟大的发明之一(甚至没有之一,将来会知道的),谁都说不准它会不会突然发疯价格翻倍。

迄今为止,关于大饼熊市已经没有争议,本轮大饼牛熊周期,油管中文KOL们最后封神的是 提阿非罗和科币托,值得关注。

三、

关于黄金逃顶问题。

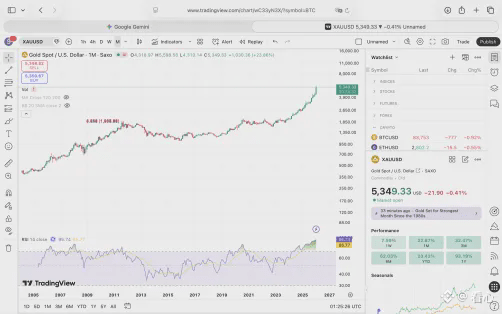

1、坚决不要买入黄金。根据价值投资的原则,目前价格买入的话,缺乏安全边际。我昨天要不是有事,就卖出三分之一回本了。

2、这一波斜率非常大的突击上涨,带来了月线级别的严重炒买的rsi指标。参考下图。基本可以确定黄金到了牛市周期的顶部区间中。

3、根据RSI指标得知,可以为本次上涨提供参考分析的时间点有4个,分别是2006年初、2008年一季度,2011年二三季度,2020年二三季度。

随着那些rsi高点一同到来的,是持续6-10个月不等的下跌。跌幅从20%-35%不等。

其中上涨斜率跟本次最相似的是2008年3月之前的那波。那波下跌幅度是35%。随后继续涨到了2011年8月。

本轮牛市RSI冲到如此之高,我认为主要原因是:这次的黄金牛市最大动力来自各国央行为了去美元化囤金为自己的法币增信。央行们不是散户,不会轻易抛售黄金,哪怕是高点也不会出售,所以卖盘远远小于买盘,于是乎出现了历史级别的大涨,持续了10年。这个特点是过去4次不曾出现的。所以派发的形式必然也不同。卖压不强的情况下,我认为更可能出现的形态是类似2020年的顶部黄昏之星的K线,多空力量在顶部充分交换。

这4个时间点都可以参考。最佳的出场策略就是分批出场,每次迫近最高点都卖出一部分。其中月线级别RSI最高点一定不是价格最高点,而是早于价格最高点。这一点有可能被内行的人利用,通过小时间级别的一些形态进一步分析,帮助逃顶,在此不展开了。

四、

关于茅台。

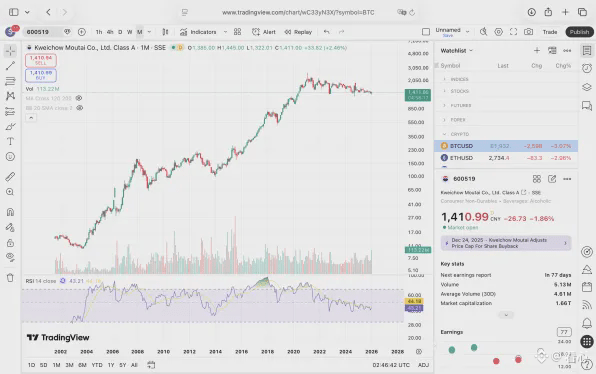

先说结论,防御型投资者可以长期DCA买入,但是积极型的我不建议现在入手。

不建议入手的原因是:不能重仓的标的不值得一买。而茅台就缺少最后一跌,或者缺少反复测试1241。

其他白酒我认为需要跟着房价走,房价短期内没有见底的希望(底部信号主要是房产税、租售比回归合理、女quan退潮),所以大部分白酒是会持续低迷的。昨天我提到威士忌同等度数下,比白酒更好喝,也不利于白酒股价。

段永平在雪球上说,他一般喝的是葡萄酒,偶尔喝茅台,不喝其他的白酒。

我认为他是性情中人,他一定会根据自己的喜好做消费决策。

消费者知道的越多,尝试的越多,对于传统白酒,尤其是浓香型越不利。

何况酒类消费者年龄在持续变小。

茅台多少有些差异,因为他是独一无二的白酒奢侈市场头部品牌,有着无法替代的使用场景,还有一些政策方面的优势,管理团队也有意识托底。

茅台公司非常有钱,现金及现金等价物合计1595.02 亿元,属于准现金资产总额,无有息负债;未分配利润2108.75 亿元,属于可用于分红、回购的潜在资金来源。

1595 亿现金可覆盖约7.4 个月运营成本,极端情况下能维持企业正常运转,抵御行业周期波动风险。同时,1595亿,还可以支撑高比例分红(2025 年中期分红 300 亿元,股息率超 4%)和股份回购(15-30 亿元回购计划,价格上限 1887.63 元 / 股),增强投资者信心。

但是想完全托住1300这个价格,很难。

1300 元股价对应市值约16280 亿元,现金储备仅占市值9.79%,远不足以通过回购等方式完全承接市场抛压

股价决定机制:股价由基本面(EPS)× 估值(PE)共同决定,而非现金储备绝对值。茅台 2025 年前三季度净利润646.27 亿元(同比 + 6.25%),1300 元对应 PE 约18 倍,处于近 10 年低位区间

回购规模有限:茅台2025 年回购计划上限30 亿元,仅占现金储备1.88%,对千亿级市值影响有限

不过,1300 元价格也存在一定的安全边际,有一些优势:

基本面支撑:高端白酒龙头地位稳固,毛利率超90%,净利率约50%,持续稳定的现金流创造能力是股价核心根基

估值安全边际:18 倍 PE 显著低于历史平均(近 10 年约 30 倍),也低于国际消费品巨头(如可口可乐 25-30 倍)

市场共识:机构普遍认为茅台合理估值区间在1205-1624 元,1300 元已接近估值下限,具备较强吸引力

综上所述:

我认为茅台适合防御型投资者小步慢跑囤积。

积极型投资者可以铺底,但不适合现在就重仓介入。我更愿意把机会给2026年底的大饼。