Совместное производство студии опционов Sober × Derive.XYZ

Автор: аналитик студии опционов Sober Дженна @Jenna_w5

Один, макрообзор: разворот „торговли доверием к валюте“ на фоне ожиданий смены руководства в ФРС

1.1 Переоценка активов за один день: драгоценные металлы столкнулись с историческим „моментом дерегулирования“

В прошлую пятницу глобальные макроактивы испытали крайне асимметричное и резкое переоценивание. Спот серебро (XAGUSD) в течение дня упало более чем на 35%, обновив максимальное падение за день с момента ведения статистики; золото (XAUUSD) упало на 11%, что стало самым тяжелым днем с января 1980 года. В резком контрасте с этим, индекс доллара (DXY) вырос на 0.9% за день, доходность 10-летних казначейских облигаций США быстро поднялась до 4.24%, в то время как индекс S&P 500 лишь слегка откатился на 0.4%.

Это не типичная „коллективная распродажа рискованных активов“, а скорее структурная коррекция вокруг „доверия к валюте“. С точки зрения раздела, деньги не покинули рискованные активы полностью: падение американских акций было умеренным, на кредитном рынке не наблюдалось системного давления, распродажа на самом деле сосредоточилась на драгоценных металлах, которые ранее рассматривались как „инструменты хеджирования от недоверия к валюте“. Другими словами, этот шок не является крахом аппетита к риску, а отрицательной коррекцией существующего макроэкономического нарратива.

1.2 Эффект Уоша: кажется противоречивым, но на самом деле изменяет логику ценообразования доллара

Прямым катализатором всего этого стало переоценивание рыночных ожиданий политики потенциального нового председателя ФРС — Кевина Уоша (Kevin Warsh).

Основная проблема Уоша заключается в том, что его политический набор одновременно направлен в двух направлениях. С одной стороны, он открыто выразил поддержку „более быстрому пути к снижению ставок“; с другой стороны, он четко подчеркивает необходимость ускоренного сокращения баланса ФРС (количественное ужесточение, QT), чтобы восстановить денежную дисциплину. Эта совокупность позиций не противоречит друг другу с точки зрения макроэкономики, но на уровне торговли она полностью разрушила ранее высоко переполненные логические предположения рынка.

За последний год исторические максимумы золота и серебра в основном обусловлены тремя факторами:

Сомнения в долгосрочной покупательной способности доллара

Опасения по поводу ослабления политической независимости ФРС

Ставки на политику „номинального снижения ставок + скрытого смягчения“

Появление Уоша заставило рынок впервые серьезно задуматься: если снижение ставок будет достигнуто ценой „более быстрого сокращения баланса“, действительно ли доллар системно обесценится? Резкий рост доллара в прошлую пятницу, наряду с одновременным крахом драгоценных металлов, является прямым ответом на этот вопрос — рынок начинает отзывать свой предыдущий голос в пользу „недоверия к валюте“.

1.3 С точки зрения опционов и маркетмейкеров: это распродажа, усиленная „гаммой“

Если объяснять резкое падение цен на золото и серебро только с точки зрения макроэкономической логики, это будет неполным. То, что действительно привело к „историческому“ падению, - это механизмы механического увеличения на рынке деривативов. До этого рынок опционов на драгоценные металлы пережил рекордный приток чистых покупок колл-опционов.

Goldman Sachs в своем последнем исследовании отметила, что такая односторонняя структура через действия хеджирования Delta со стороны маркетмейкеров создает положительный обратный цикл „рост - хеджирование - снова рост“: 1) инвесторы покупают коллы; 2) продавцы опционов вынуждены покупать фьючерсы или спот для хеджирования Delta; 3) рост цен дополнительно стимулирует больше покупок коллов.

Но когда направление меняется, этот механизм работает в обратном порядке. В начале падения цен на золото и серебро спрос на хеджирование со стороны продавцов опционов быстро переключается с „покупки базового актива“ на „продажу базового актива“, а в области высокой гаммы такое поведение хеджирования проявляет явные нелинейные характеристики. Результат: падение цен → увеличение хеджевых продаж → ускорение гаммы → увеличение падения.

Это типичная обратная версия Gamma Squeeze (сжатие гаммы).

1.4 Резонанс системы левериджа: повышение маржи и порочный круг принудительного закрытия позиций

Кроме структуры деривативов, изменения в управлении рисками на уровне биржи еще больше усилили волатильность. В последнее время основные биржи драгоценных металлов, включая CME, Shanghai Futures Exchange и Shanghai Gold Exchange, постепенно повысили коэффициенты маржи по фьючерсам на золото и серебро. Эта мера оказала ограниченное влияние на стадии роста цен, но в процессе падения создала смертельное давление на высоколевериджные счета. Когда цены быстро падают, на рынке возникает типичная цепная реакция:

Падение цен вызвало срабатывание стоп-лоссов

Недостаток маржи вызвал принудительное закрытие позиций

Пассивные распродажи еще больше понизили цены

Программная торговля и стратегии CTA действуют синхронно

Это сделало то, что должно было быть „коррекцией тренда“, быстро трансформировавшимся в ликвидный распродажу.

1.5 Перспективы: Уош еще не вступил в должность, но „управление ожиданиями“ уже начало действовать

Следует подчеркнуть, что Пауэлл не уйдет в отставку раньше мая, и вопрос о том, возглавит ли Уош ФРС, все еще остается неопределенным. Однако в нынешней среде данных пустоты + высокой неопределенности в политике, само ожидание является самым сильным рыночным переменным.

По сравнению с другими потенциальными кандидатами, политика Уоша не является радикальной:

Он не отрицал необходимости снижения процентной ставки

Но больше акцентировал внимание на синхронном сокращении баланса

Пытаясь найти баланс между управлением ликвидностью и контролем инфляции

Это означает, что даже если в будущем будет подан сигнал о снижении ставок, его темп и сила могут быть значительно ниже, чем ранее предполагали на рынке. А результаты активов в прошлую пятницу уже заранее сообщили нам: рынок начинает переоценивать эту „более сложную функцию политики“.

Два, глубокий анализ данных рынка опционов BTC и ETH

С учетом данных графиков, предоставленных Amberdata&Derive.XYZ, на фоне ожидания смены руководства в ФРС криптоактивы не вышли за рамки системы ценообразования глобальных активов, и их риск-премия в первую очередь была освобождена через рынок опционов, а не через спотовые цены. Наблюдая по трем измерениям: Skew, структура сроков и премия за риск волатильности (VRP), опционы BTC и ETH на этой неделе показали высокую степень согласованности: краткосрочный страх был системно повышен, в то время как преимущества продавцов быстро сокращаются.

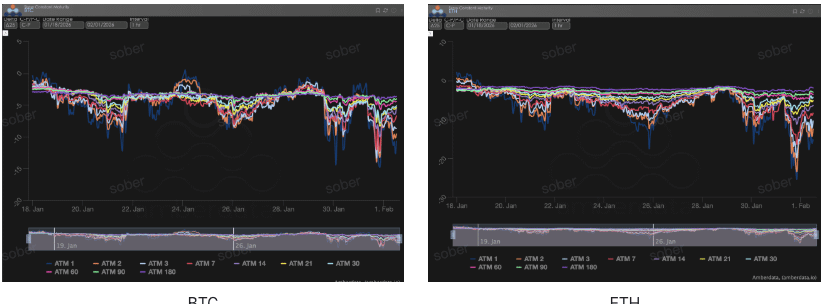

Скос (Skew): краткосрочные негативные настроения несколько ослабли

С помощью Delta 25 Skew (подразумеваемая волатильность колл-опционов IV - IV путов) наблюдается, что отрицательное значение данного индикатора отражает спрос на хеджирование рисков на нижнем уровне.

Наблюдение за Skew: близкая Skew BTC и ETH показала маргинальное восстановление. На этой неделе 1-7 DTE ATM Skew значительно повысился по сравнению с прошлой неделей, отрицательные значения сжались, что показывает, что краткосрочный спрос на хеджирование экстремальных рисков снижения несколько ослаб.

Глубокий анализ: это изменение не означает, что рынок становится оптимистичным, скорее оно может отражать два реальных ограничения: первое, что ранее быстрые падения и высокая IV привели к тому, что некоторые краткосрочные путы были полностью распределены; второе, что часть торгового капитала начала хеджировать риски восстановления, вызванные „повторяющимися ожиданиями политики“, с помощью коллов или колл-спредов.

BTCÐ

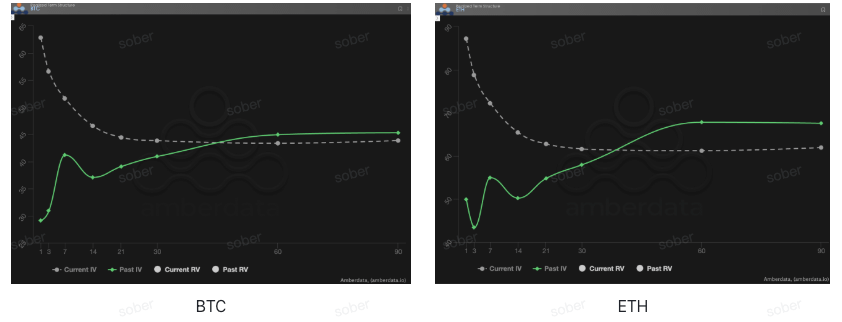

Структура сроков (Term Structure): постоянная инвертированная форма

Структура сроков (Term Structure) демонстрирует распределение подразумеваемой волатильности (IV) по различным срокам истечения.

Аномальное поведение: текущие кривые IV BTC и ETH демонстрируют явную инвертированную форму, то есть близкая подразумеваемая волатильность значительно выше среднем и дальнем сроке, не вернувшись к типичной структуре контанго (низкие цены на близкие опционы и высокие на дальние). По сравнению с прошлой неделей, на этой неделе близкая IV снова увеличилась, в то время как средняя и дальняя IV лишь немного поднялась, что не ослабило общую степень инверсии, а даже углубило её в некоторых сроках.

Глубокий анализ: способ оценки инвертированной структуры сроков сильно соответствует текущей обстановке: ожидания кадровых изменений в ФРС, решения по тарифам, воздействие администрации на независимость центрального банка относятся к событиям с «четкими временными рамками, но высокой неопределенностью результатов». Поэтому рынок опционов выбирает сосредоточение платёжных страховых взносов в короткие сроки, а не оценку долгосрочной структурной волатильности.

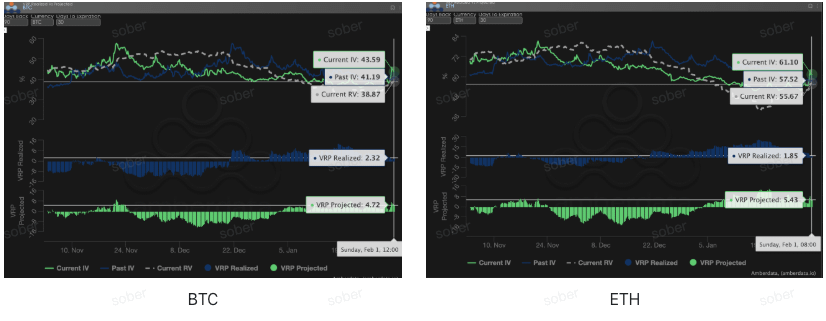

Премия за риск волатильности (VRP): сжатие маржи продавцов

VRP (премия за риск волатильности = подразумеваемая волатильность IV - реализованная волатильность RV) - это важный индикатор, который измеряет, насколько адекватно оцениваются опционы. В настоящее время рынок находится в фазе коррекции.

Динамическая тенденция: на этой неделе IV и RV BTC и ETH повышаются одновременно, но скорость роста RV быстрее, что приводит к сжатию VRP Realized и VRP Projected до однозначного диапазона. По сравнению с прошлой неделей, буфер „высокая IV – низкая RV“, на который изначально полагались продавцы, заметно сужен, а ценообразование опционов возвращается к состоянию, близкому к справедливой волатильности.

Глубокий анализ: это явление не редкость в условиях рынка, движимого макроэкономическими событиями. Ожидания смены руководства в ФРС не являются разовым шоком, а могут стать источником рисков, которые будут повторно всплывать в течение следующих недель, что заставляет реализованную волатильность (Realized Volatility) оставаться на высоком уровне. В то же время, хотя подразумеваемая волатильность все еще высока, дальнейшее значительное увеличение становится затруднительным, что сжимает пространство для VRP. Эта обстановка крайне неблагоприятна для чистых продавцов опционов: номинальные премии на опционы кажутся достаточными, но как только цены начинают колебаться, риски Gamma и Vega быстро съедают прибыль.

Данные по опционам: „третий глаз“ трейдеров и многомерные права ценообразования

В сложной макроэкономической среде 2026 года простое движение цен (Spot Price) часто является запаздывающим, тогда как данные по опционам служат „третьим глазом“ трейдеров, позволяя увидеть истинные пределы защиты капитала.

Для различных стилей торговли наблюдаемые данные должны существенно различаться:

Краткосрочные/дневные трейдеры (Gamma Scalpers): должны уделить особое внимание распределению Gamma Exposure (GEX) на 1-3 dte. Например, во время волатильности, связанной со сменой руководства в ФРС 30 января, концентрация цен исполнения GEX обеспечила очень сильную физическую поддержку и давление, что позволило краткосрочным капиталам точно выйти до исчерпания ликвидности.

Трейдеры по трендам/среднесрочные трейдеры (Swing Traders): должны сосредоточиться на 25 Delta Skew и VRP Projected. Если Skew остается на крайне низком отрицательном уровне, а VRP сохраняется на высоком уровне, это часто предвещает чрезмерный страх на рынке и является типичным сигналом „обратного дна“.

Институциональные/долгосрочные хеджеры (Hedgers): необходимо проанализировать Term Structure, чтобы наблюдать за изменениями дальнего Vega. Например, сравнивая текущее IV с отклонением от 90-дневного среднего, можно определить, является ли текущая „страховка“ слишком дорогой, и решить, стоит ли напрямую покупать Put или строить более сложную комбинационную стратегию.

Данные по опционам предоставляют двойное измерение „вероятности“ и „стоимости“. Чтобы помочь инвесторам лучше поймать эти асимметричные возможности, студия опционов Sober теперь предлагает услуги по отслеживанию кастомизированных данных по опционам, предоставляя глубокий анализ для ваших конкретных позиций и риск-аппетита, пожалуйста, обращайтесь в личные сообщения.

Три, рекомендации по стратегиям опционов: стратегия медвежьего ценового спреда (Bear Put Spread), фиксирующая риски снижения

В условиях ценообразования 2026 года, когда наблюдается „близкая крайняя паника, дальняя относительная спокойствие“, мы не рекомендуем инвесторам напрямую покупать пут-опционы (Long Put), поскольку текущий резкий скачок близкой IV означает, что „страховка“ находится на этапном максимуме. В это время стратегия медвежьего ценового спреда (Bear Put Spread) является наиболее выгодным инструментом хеджирования.

3.1 Конструкция стратегии (на примере BTC)

Покупка пут-опционов (Long Put): покупка 1 ближайшего OTM Put с Delta около -0.4 (например: цена исполнения немного ниже текущей цены на 5%-8%).

Продажа пут-опционов (Short Put): одновременная продажа 1 глубокодалеко OTM Put с одинаковым сроком истечения и Delta около -0.2 (например: цена исполнения ниже текущей цены на 15%-20%).

3.2 Рекомендационная логика: использование „инверсии волатильности“ для снижения затрат и повышения эффективности

Компенсация дорогого Theta убытка: как показано во второй части данных, в настоящее время близкие опционы имеют очень высокую IV, что означает, что временная стоимость опционов (Theta Decay) исчезает очень быстро. Продав глубоко далекие путы, мы можем вернуть часть премий, что значительно снизит стоимость удержания хедж-позиций.

Избегание риска падения IV: текущее пространство VRP сужается, и как только решение по тарифам будет принято или макронастроения успокоятся, IV может подвергнуться Volatility Crush (обрушению волатильности). Медвежий ценовой спред использует относительное изменение IV между двумя ценами исполнения, что позволяет эффективно противостоять ущербу от коллективного падения в维度 Vega.

Точная защита „черного лебедя“: учитывая, что BTC как рискованный актив в первой фазе уклонения имеет запаздывание, эта стратегия может обеспечить счету четкую защиту. Даже если произойдет системный расчет, вызванный сменой руководства в ФРС, эта стратегия может обеспечить надежные выплаты в пределах заблокированного ценового диапазона.

3.3 Напоминание о практике

В сравнении с простым удерживанием активов, медвежий ценовой спред показывает отличные результаты в условиях колеблющегося падения. Если цена BTC в конце февраля (перед обострением вопросов выборов) всё еще остается колеблющейся, максимальные потери этой стратегии ограничены чисто уплаченными премиями. А если произойдет „черный лебедь“, который вызовет глубокую коррекцию, эта стратегия обеспечит ценную защиту ликвидности для спотовых позиций.

Четыре, отказ от ответственности

Этот отчет составлен на основе открытых рыночных данных и теоретических моделей опционов, чтобы предоставить инвесторам информацию о рынке и профессиональные аналитические взгляды, все содержимое предназначено только для справки и общения и не является инвестиционной рекомендацией в какой-либо форме. Торговля криптовалютами и опционами имеет высокую волатильность и риски, что может привести к полной потере капитала. Перед тем, как применять любую торговую стратегию, инвесторы должны полностью понять особенности, рисковые характеристики и свою собственную способность к принятию рисков, и обязательно проконсультироваться с профессиональным финансовым консультантом. Аналитики этого отчета не несут ответственности за любые прямые или косвенные потери, возникающие в результате использования содержимого этого отчета. Прошлые рыночные результаты не предвещают будущих результатов, принимайте разумные решения.

Совместное производство: студия опционов Sober × Derive.XYZ